Comment interpréter la divergence entre les cours de l’or et du pétrole ?

TechFlow SélectionTechFlow Sélection

Comment interpréter la divergence entre les cours de l’or et du pétrole ?

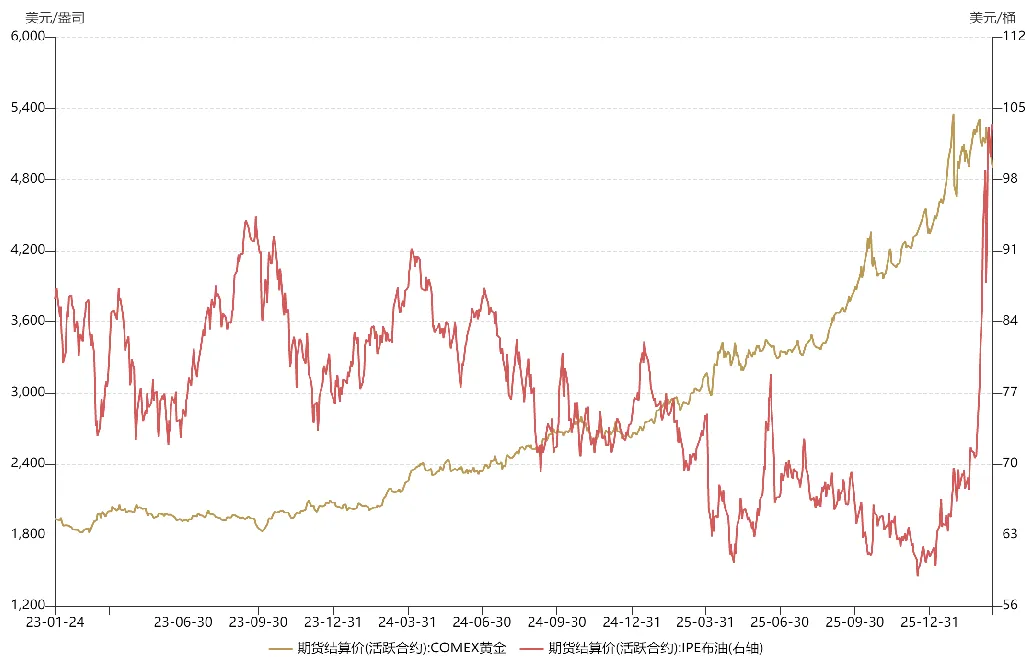

Depuis le déclenchement de la guerre au Moyen-Orient, les cours de l’or et du pétrole ont connu plusieurs fluctuations, avec des tendances divergentes dont les causes diffèrent.

Depuis le déclenchement de la guerre entre les États-Unis et l’Iran, le pétrole brut et l’or — deux actifs étroitement liés à la géopolitique — ont suivi des trajectoires diamétralement opposées : le premier a fortement grimpé, tandis que le second a légèrement reculé. Pourquoi ?

En tant que monnaie naturelle, l’or remplit trois fonctions de refuge : protection contre les risques géopolitiques, contre les risques d’inflation et contre les risques liés au dollar. Le cours de l’or est influencé simultanément par ces trois facteurs, ce qui fait qu’il joue un rôle de valeur refuge plus ou moins marqué selon les phases du cycle.

Depuis fin 2023, les métaux précieux connaissent une superbe bulle haussière : le cours de l’or a bondi de 1 800 à plus de 5 000 dollars. Une telle dynamique haussière s’explique par le fait que l’or assume simultanément les trois fonctions de refuge — géopolitique, inflationniste et anti-dollar.

En octobre 2023, un conflit majeur éclate entre Israël et le Hamas, s’ajoutant à la guerre en Ukraine, plongeant ainsi le Moyen-Orient dans le chaos. En 2024, la crise de la mer Rouge éclate et le détroit de Bab-el-Mandeb est bloqué. En 2025, Donald Trump revient au pouvoir, menaçant l’ordre international. Tous ces événements illustrent une instabilité géopolitique croissante, soutenant fermement le cours de l’or.

Par ailleurs, en 2023, l’économie américaine passe d’un état de surchauffe à une stagflation. En 2024, sous l’effet de facteurs politiques, la Réserve fédérale américaine (Fed) lance prématurément un cycle de baisse des taux, alors même que l’inflation n’est pas encore maîtrisée, relâchant ainsi massivement la liquidité en dollars. D’un côté, une politique monétaire accommodante ; de l’autre, un risque accru de seconde vague inflationniste : l’or assure donc à la fois une fonction de refuge contre le dollar et contre l’inflation, ce qui alimente sa forte hausse.

Lorsque les trois fonctions de refuge sont réunies, comment le cours de l’or pourrait-il ne pas grimper ? En outre, grâce au cycle accommodant de la Fed, aussi bien les marchés émergents que les marchés développés — y compris les actions cotées à la Bourse de Shanghai (A-shares) et celles cotées à Wall Street (actions américaines) — entrent tous dans une phase haussière.

Passons maintenant au pétrole. Le niveau moyen des cours du pétrole l’an dernier était nettement inférieur à celui de l’année précédente, car, après son retour au pouvoir, Donald Trump a réussi à rallier l’OPEP à une forte augmentation de la production pétrolière, dans le but de contraindre la Russie à faire des concessions autour de la table des négociations. Cette stratégie a connu un temps un certain succès : Vladimir Poutine a plusieurs fois assoupli sa position sur les pourparlers de paix. En l’absence de la guerre entre les États-Unis et l’Iran, un accord de cessez-le-feu entre la Russie et l’Ukraine aurait vraisemblablement été signé au premier semestre de cette année.

Depuis le déclenchement de la guerre au Moyen-Orient, les cours de l’or et du pétrole ont connu plusieurs retournements, avec des tendances divergentes dont les causes diffèrent.

Pour ce qui est de l’or, mi-à fin janvier (soit une quinzaine de jours avant le début des hostilités), le cours a augmenté à mesure que la probabilité d’un conflit entre les États-Unis et l’Iran s’accroissait continuellement — traduisant ainsi la fonction de refuge géopolitique de l’or. Selon les anticipations majoritaires du marché à l’époque, ce conflit risquait de ressembler à l’opération « Marteau de minuit » de l’année dernière : brève et limitée dans le temps, donc essentiellement une hausse temporaire.

Après que les États-Unis eurent lancé une opération « d’élimination ciblée » contre l’Iran, le cours de l’or a connu un rebond à court terme, suivi rapidement d’un effondrement. Cela s’explique par un basculement massif des capitaux de l’or vers le pétrole : les investisseurs institutionnels, cherchant à prendre des positions acheteuses sur le pétrole, ont vendu massivement de l’or afin de libérer de la liquidité. Autrement dit, ce « changement de portefeuille » de l’or vers le pétrole a entraîné une baisse de l’or et une hausse du pétrole.

D’un autre côté, les marchés étrangers commençant à anticiper une prolongation du conflit entre les États-Unis et l’Iran, les actifs à risque — notamment les actions américaines — ont subi une pression accrue, déclenchant une vague de rachats. Le système financier américain a alors été confronté à une crise de liquidité. L’or, deuxième actif le plus liquide après la monnaie fiduciaire, a été massivement délaissé. Autrement dit, le krach de l’or début mars ne résultait pas d’une vision baissière des investisseurs internationaux sur l’or, mais d’une stratégie de préservation des liquidités face à la crise.

Si cette crise de liquidité était le seul problème, cela ne serait pas si grave : dans ce cas, l’or affiche souvent une forme de « V profond », offrant une opportunité idéale d’achat à bas prix. Mais la situation s’est aggravée à partir de mi-mars : les anticipations internationales concernant le conflit entre les États-Unis et l’Iran se sont encore assombries. Les marchés craignent désormais non seulement un blocus prolongé du détroit d’Ormuz, mais aussi des attaques massives contre les infrastructures énergétiques des belligérants, ce qui maintiendrait durablement les cours du pétrole à des niveaux élevés, provoquant un impact dévastateur sur l’économie mondiale — voire un effondrement de l’ordre international. Dans ce scénario, la Fed pourrait retarder son calendrier de baisse des taux, voire, comme en 2022, relancer un cycle de hausse des taux. Sur la base de cette anticipation, le cours de l’or a chuté violemment, atteignant le plus fort recul observé depuis plusieurs années.

Autrement dit, la fonction de refuge géopolitique de l’or reste pleinement opérationnelle, mais ce qui provoque actuellement sa chute est l’anticipation d’un revirement de la politique monétaire de la Fed : la fonction « anti-dollar » de l’or — c’est-à-dire sa sensibilité négative aux décisions de la Fed — l’emporte désormais sur ses fonctions de refuge géopolitique et inflationniste, devenant ainsi le principal moteur de son cours. Comparée aux baisses antérieures, la situation fondamentale de l’or a changé : il ne s’agit plus ni d’une crise de liquidité, ni d’un simple déboulonnage de positions lucratives, mais bien d’une inquiétude croissante à l’international quant à un resserrement de la politique monétaire de la Fed. Cette inquiétude se reflète également sur les marchés actions — tant en Chine (A-shares) qu’aux États-Unis — car, comme on dit, « quand le nid s’écroule, aucun œuf n’en réchappe ».

Depuis le déclenchement de la guerre entre les États-Unis et l’Iran, le cours du pétrole a lui aussi connu de fortes fluctuations, dues à des erreurs de perception géopolitique par les investisseurs étrangers. Après l’opération « d’élimination ciblée », le cours du pétrole a continué de grimper, atteignant près de 120 dollars le baril. Toutefois, début mars, Donald Trump ayant laissé entendre que « la guerre prendrait bientôt fin », les marchés ont adopté la stratégie de trading « TACO » (« Trump Announces Ceasefire Operation »), anticipant un apaisement de la situation iranienne, ce qui a provoqué une chute brutale de près de 30 % du cours du pétrole. Or, contrairement à la question des droits de douane, la gestion d’une crise géopolitique n’est pas entre les mains de Trump : il ne peut pas se retirer indemne d’un détroit bloqué. Les marchés ont donc corrigé leurs anticipations sur le pétrole, et le cours est revenu sur une trajectoire haussière.

Sur les questions géopolitiques, les marchés peuvent parfois commettre des erreurs d’évaluation. Toutefois, ces écarts de valorisation ne sont pas nécessairement néfastes : une baisse du cours du pétrole peut justement offrir une opportunité d’accumulation, permettant aux nouveaux entrants de « monter à bord ».

En perspective, l’évolution future des cours de l’or et du pétrole dépendra du rythme du conflit entre les États-Unis et l’Iran. Si celui-ci suit le modèle d’une guerre longue à la manière du conflit russo-ukrainien, l’or pourrait manquer de valeur d’allocation durant le premier semestre, et il serait préférable, à court terme, de miser sur la chaîne de valeur énergétique. Néanmoins, un renversement de situation reste possible : la guerre entre les États-Unis et l’Iran pourrait atteindre un point critique décisif — notamment quant à la possibilité de lever rapidement le blocus du détroit d’Ormuz. Tout dépendra alors de la décision que prendra Donald Trump.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News