Après avoir dépensé 250 millions pour racheter une entreprise, Polygon licencie 30 % de ses effectifs et change sa façon de fonctionner

TechFlow SélectionTechFlow Sélection

Après avoir dépensé 250 millions pour racheter une entreprise, Polygon licencie 30 % de ses effectifs et change sa façon de fonctionner

Polygon continue de construire en pleine période de marché baissier, mais ceux qui récolteront les fruits du marché haussier pourraient bien ne plus être lui.

Par David, TechFlow

Un article publié aujourd’hui relatait une information : Polygon a licencié environ 30 % de ses employés.

Bien que Polygon n’ait pas officiellement confirmé l’information, son PDG Marc Boiron a admis les licenciements lors d’un entretien, tout en précisant que grâce à l’intégration de nouvelles équipes acquises, l’effectif total resterait stable.

Des employés concernés ont également publié des messages sur les réseaux sociaux, confirmant indirectement ces faits.

Pourtant, précisément la même semaine, Polygon annonçait avoir dépensé 250 millions de dollars pour acquérir deux entreprises. Licencier tout en investissant massivement, cela semble-t-il étrange ?

S’il s’agissait d’un simple retrait stratégique, on ne dépenserait pas simultanément 250 millions dans des acquisitions. S’il s’agissait d’une expansion, on ne supprimerait pas 30 % des postes. Vu ensemble, cela ressemble davantage à un renouvellement complet.

Les personnes licenciées provenaient des anciennes lignes d’activité, et leurs postes libérés sont destinés aux équipes issues des acquisitions.

250 millions pour des licences et des canaux de paiement

Les deux sociétés acquises s’appellent Coinme et Sequence.

Coinme, fondée en 2014, est spécialisée dans les passerelles entre monnaie fiduciaire et cryptomonnaies. Elle exploite plus de 50 000 distributeurs automatiques de cryptomonnaies dans des points de vente aux États-Unis. Son actif le plus précieux est sa licence : elle détient des autorisations de transfert de fonds dans 48 États américains. Obtenir ce type de licence est extrêmement difficile aux États-Unis ; des entreprises comme PayPal ou Stripe ont mis plusieurs années pour les réunir toutes.

Sequence propose une infrastructure de portefeuille et un routeur multichaîne. En termes simples, cela permet aux utilisateurs de transférer des fonds entre chaînes sans avoir à gérer eux-mêmes les ponts ou le gas, d’un simple clic. Ses clients incluent des blockchains telles que Polygon, Immutable et Arbitrum, et elle dispose d’un partenariat de distribution avec Google Cloud.

L’ensemble des deux acquisitions s’élève à 250 millions de dollars. Polygon a baptisé cette solution « Open Money Stack », une couche intermédiaire dédiée aux paiements en stablecoin, destinée aux clients B2B tels que les banques, sociétés de paiement ou services de virement.

Voici comment je comprends la logique :

Coinme fournit un canal conforme pour l’entrée et la sortie de monnaie fiduciaire, Sequence offre une interface de portefeuille simple et une capacité multichaîne, et la blockchain Polygon assure la couche de règlement. Ensemble, ces trois éléments forment une infrastructure complète pour les paiements en stablecoin.

Mais pourquoi Polygon fait-il cela ?

La voie L2, Polygon peine désormais à la suivre

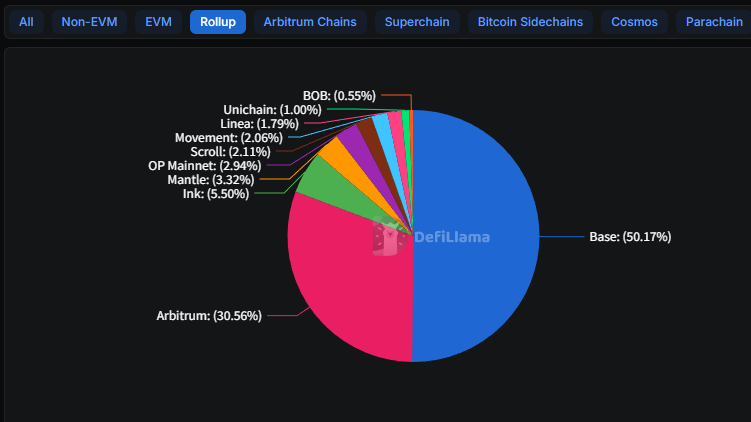

En 2025, la situation est claire : Base a gagné.

La couche 2 (L2) de Coinbase est passée d’une valeur totale verrouillée (TVL) de 3,1 milliards de dollars au début de l’année dernière à 5,6 milliards, capturant 50 % du marché L2. Arbitrum maintient environ 30 % mais sans croissance notable. Quant aux dizaines d’autres L2, la plupart ont été abandonnées après leurs airdrops.

Où réside la force de Base ? Coinbase dispose de centaines de millions d’utilisateurs inscrits. Dès qu’une nouvelle fonctionnalité est lancée, les utilisateurs arrivent naturellement.

Par exemple, le protocole de prêt Morpho a vu ses dépôts sur Base passer de 354 millions de dollars au début de l’année dernière à 2 milliards aujourd’hui, principalement parce qu’il a été intégré à l’application Coinbase. Les utilisateurs peuvent y accéder directement sans savoir ce qu’est une L2 ou Morpho.

Polygon, lui, n’a pas cet avantage d’accès direct. Il avait déjà procédé à un premier tour de licenciements en 2024, réduisant son effectif de 20 %. À cette époque, c’était une contraction liée au marché baissier, une mesure commune à toute l’industrie.

Cette fois-ci, c’est différent : malgré des réserves financières suffisantes, l’entreprise choisit de licencier. Cela indique un changement stratégique délibéré.

On se souvient que Polygon promettait autrefois l’adoption par les entreprises : accélérateur avec Disney, programme de NFT VIP Starbucks, création via Instagram Meta, avatars Reddit, etc.

Quatre ans plus tard, la plupart de ces collaborations ont disparu. Le programme Odyssey de Starbucks a fermé l’année dernière.

Continuer à rivaliser frontalement avec Base sur le segment L2 serait presque impossible pour Polygon. L’écart technologique peut être comblé, mais pas l’accès utilisateur. Plutôt que de s’épuiser sur un champ de bataille perdu d’avance, mieux vaut chercher de nouvelles opportunités.

Le paiement en stablecoin est une bonne direction, mais très concurrentielle

Le marché des paiements en stablecoin est effectivement en pleine croissance.

En 2025, la capitalisation totale des stablecoins a dépassé 300 milliards de dollars, soit 45 % de plus qu’un an plus tôt. Leurs usages évoluent aussi : auparavant limités aux arbitrages entre exchanges, ils s’étendent désormais aux paiements transfrontaliers, finances d’entreprise et versements de salaires.

Mais ce marché est déjà saturé.

L’année dernière, Stripe a dépensé 1,1 milliard de dollars pour acquérir Bridge, une entreprise d’infrastructure de stablecoin, et vient récemment d’obtenir les droits d’émettre le stablecoin USDH sur Hyperliquid. Le PYUSD de PayPal représente déjà 7 % des stablecoins sur Solana.

Circle développe son propre Payments Network. JPMorgan, Wells Fargo, Bank of America s’allient pour lancer leur propre stablecoin.

Dans une interview avec Fortune, le fondateur de Polygon, Sandeep Nailwal, affirme que ces acquisitions positionnent Polygon en concurrent direct de Stripe.

Franchement, c’est un peu exagéré.

Stripe a dépensé 1,1 milliard, contre 250 millions pour Polygon. Stripe compte plusieurs millions de marchands, alors que Polygon s’adresse surtout aux développeurs. Plus important encore, Stripe possède des années d’expérience dans les licences de paiement et les relations bancaires.

En combat direct, ce ne sont pas des adversaires du même niveau.

Mais Polygon mise peut-être sur une approche différente. Stripe cherche à intégrer les stablecoins dans son écosystème fermé, permettant aux marchands de continuer à utiliser sa plateforme, avec un règlement plus rapide et moins coûteux via stablecoin.

Polygon, lui, veut construire une infrastructure ouverte, où n’importe quelle banque ou société de paiement peut y développer ses propres services.

L’un opte pour une intégration verticale, l’autre pour une approche horizontale. Ces modèles ne sont pas nécessairement concurrents directs, mais ils visent tous deux l’attention des mêmes clients.

Changer de modèle, un avenir incertain

Pour finir, les licenciements dans l’industrie crypto ne sont pas rares ces dernières années.

OpenSea a supprimé 50 % de ses effectifs, Yuga Labs et Chainalysis se retirent progressivement. ConsenSys a licencié 20 % en 2025, puis à nouveau en 2026. La plupart de ces cas sont des restructurations passives dues à des difficultés financières — priorité à la survie.

Polygon est différent : il dispose de trésorerie, peut dépenser 250 millions en acquisitions, et choisit malgré tout de licencier 30 % de son personnel.

Un renouvellement de sang, un changement de modèle, mais aussi un risque.

Coinme, l’entreprise acquise par Polygon, repose principalement sur des distributeurs automatiques de cryptomonnaies. Elle a déployé des machines dans plus de 50 000 points de vente aux États-Unis, permettant aux utilisateurs d’acheter des cryptos en espèces ou d’échanger des cryptos contre des espèces.

Le problème, c’est que cette activité a connu des difficultés l’année dernière.

Les régulateurs californiens ont infligé à Coinme une amende de 300 000 dollars, car ses distributeurs permettaient aux utilisateurs de dépasser la limite quotidienne de retrait de 1 000 dollars. L’État de Washington a été encore plus sévère, imposant une interdiction totale, levée seulement en décembre dernier.

Le PDG de Polygon a affirmé que la conformité de Coinme était « supérieure aux exigences ». Mais les sanctions réglementaires sont écrites noir sur blanc — les belles paroles ne changent rien.

Ramener tout cela au niveau du jeton, la narration autour du $POL change aussi.

Auparavant, plus la blockchain était utilisée, plus le POL prenait de la valeur. Après l’acquisition, chaque transaction effectuée via Coinme génère une commission réelle, concrète, pas simplement une valorisation spéculative. L’équipe annonce prévoir plus de 100 millions de dollars de revenus annuels.

Si cet objectif est atteint, Polygon pourrait passer d’un statut de « protocole » à celui d’« entreprise » : avec des revenus, des bénéfices, et un point d’ancrage pour son évaluation. Un profil rare dans l’industrie crypto.

Toutefois, l’arrivée massive des acteurs de la finance traditionnelle s’accélère, réduisant rapidement la fenêtre d’opportunité pour les entreprises natives du monde crypto.

Dans l’industrie, on entend souvent dire : « On construit en période de marché baissier, on récolte en période haussière. »

Le problème de Polygon aujourd’hui, c’est qu’il continue de construire, mais les acteurs qui récolteront en période haussière pourraient ne plus être lui.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News