Crise dans l'écosystème Polygon : AAVE et Lido partent en masse, tout commence par la proposition « emprunter des poules pour faire éclore des œufs »

TechFlow SélectionTechFlow Sélection

Crise dans l'écosystème Polygon : AAVE et Lido partent en masse, tout commence par la proposition « emprunter des poules pour faire éclore des œufs »

Polygon est de nouveau au cœur des discussions sur les réseaux sociaux, mais pas à cause d'une mise à jour majeure : cette fois, c'est en raison du départ de partenaires écologiques comme AAVE et Lido.

Rédaction : Frank, PANews

Acteur clé de l'interopérabilité multi-chaînes, des applications basées sur la preuve de connaissance nulle (ZK) et des écosystèmes DeFi et NFT, Polygon avait brillamment marqué le dernier cycle haussier. Cependant, au cours de l’année écoulée, de nombreux projets de chaînes publiques comme Polygon n’ont pas réussi à franchir de nouveaux caps, s’effaçant progressivement face à de nouveaux concurrents tels que Solana, Sui ou Base. Et lorsque Polygon refait surface dans les discussions sur les réseaux sociaux, ce n’est pas en raison d’une mise à jour majeure, mais plutôt à cause du retrait de partenaires importants de son écosystème tels qu’AAVE et Lido.

La proposition « emprunter le poulet pour pondre des œufs » suscite des inquiétudes

Le 16 décembre, l’équipe de contributeurs Aave Chan a publié une proposition visant à retirer ses services de prêt de la chaîne Proof-of-Stake (PoS) de Polygon. Rédigée par Marc Zeller, fondateur d’Aave Chan, cette proposition vise à supprimer progressivement le protocole de prêt d’Aave sur Polygon afin de prévenir d’éventuels risques de sécurité futurs. Aave est la principale application décentralisée (dApp) sur Polygon, avec plus de 466 millions de dollars de dépôts sur sa chaîne PoS.

Parallèlement, le même jour, le protocole de mise en gage liquide Lido a annoncé qu’il désactiverait officiellement son service sur le réseau Polygon au cours des prochains mois. La communauté Lido indique que cette décision découle d’un recentrage stratégique sur Ethereum ainsi que du manque d’évolutivité de la chaîne Polygon PoS.

Perdre deux grandes applications écosystémiques majeures en un seul jour constitue un coup dur pour Polygon. La cause principale de ces départs remonte au 13 décembre, date à laquelle la communauté Polygon a publié une proposition préliminaire (Pre-PIP) intitulée « Plan de liquidité inter-chaînes de Polygon PoS ». L’objectif principal de cette proposition consiste à générer des rendements grâce aux réserves de stablecoins dépassant 1 milliard de dollars détenues sur le pont PoS de Polygon.

On estime que le pont de Polygon PoS détient environ 1,3 milliard de dollars en stablecoins. La communauté propose de déployer ces fonds inactifs dans des pools de liquidité soigneusement sélectionnés afin de générer des revenus et stimuler l’écosystème Polygon. Selon les taux d’intérêt actuels, ces fonds pourraient rapporter environ 70 millions de dollars par an.

La proposition recommande d’injecter progressivement ces fonds dans des coffres-forts conformes à la norme ERC-4626. Les stratégies spécifiques incluent :

DAI : dépôt dans sUSDS de Maker, le jeton producteur de rendement officiel de l’écosystème Maker.

USDC et USDT : recours principal aux coffres Morpho Vaults, avec Allez Labs chargé de la gestion des risques. Les marchés initiaux incluent USTB de Superstate, sUSDS de Maker et stUSD d’Angle.

En outre, Yearn gérera un nouveau programme d’incitation écosystémique, utilisant ces revenus pour encourager l’activité sur Polygon PoS et l’écosystème étendu d’AggLayer.

Il convient de noter que cette proposition porte justement les signatures d’Allez Labs, de l’Association Morpho et de Yearn. Selon les données Defillama du 17 décembre, la TVL totale de Polygon s’élève à 1,23 milliard de dollars, dont environ 465 millions sur AAVE, soit près de 37,8 %. En revanche, la TVL de Yearn Finance se classe 26ᵉ au sein de l’écosystème, avec environ 3,69 millions de dollars. Cela expliquerait pourquoi AAVE envisage de quitter Polygon pour des raisons de sécurité.

Évidemment, du point de vue d’AAVE, cette proposition revient à utiliser l’argent d’AAVE pour générer des intérêts via d’autres protocoles de prêt. En tant que principal utilisateur des fonds du pont inter-chaînes de Polygon PoS, AAVE ne tire aucun bénéfice direct de cette initiative, tout en assumant un risque accru sur la sécurité de ses fonds.

Cependant, le départ de Lido semble sans lien direct avec cette proposition, puisque la communauté Lido avait déjà lancé son processus d’évaluation et de vote concernant Polygon un mois auparavant — la coïncidence temporelle étant fortuite.

Une mesure désespérée face à un essoufflement écosystémique

Si la proposition de retrait d’AAVE était adoptée, la TVL de Polygon chuterait à 765 millions de dollars, insuffisante pour atteindre l’objectif de réserve de 1 milliard mentionné dans le Pre-PIP. Uniswap, deuxième application en termes de TVL dans l’écosystème avec environ 390 millions de dollars, pourrait également suivre AAVE. Dans ce cas, la TVL totale de Polygon tomberait à environ 370 millions de dollars. Non seulement l’objectif annuel de 70 millions de dollars de revenus serait irréaliste, mais tous les aspects de l’écosystème – prix du jeton de gouvernance, nombre d’utilisateurs actifs, etc. – seraient gravement affectés, avec des pertes potentielles bien supérieures à 70 millions de dollars.

Sous cet angle, la proposition apparaît clairement comme une décision hasardeuse. Pourquoi donc la communauté Polygon l’a-t-elle proposée ? Quel est l’état réel de l’écosystème Polygon après une année de développement ?

L’écosystème Polygon a connu son apogée en juin 2021, avec une TVL atteignant 9,24 milliards de dollars, soit 7,5 fois plus que son niveau actuel. Depuis lors, la courbe de TVL n’a cessé de décliner, stagnante autour de 1,3 milliard depuis juin 2022, avec peu de variations notables. En 2023, elle est même tombée brièvement vers les 600 millions. En 2024, malgré le redressement généralisé du marché, la TVL de Polygon est restée majoritairement inférieure à 1 milliard, ne repassant ce seuil qu’à partir d’octobre.

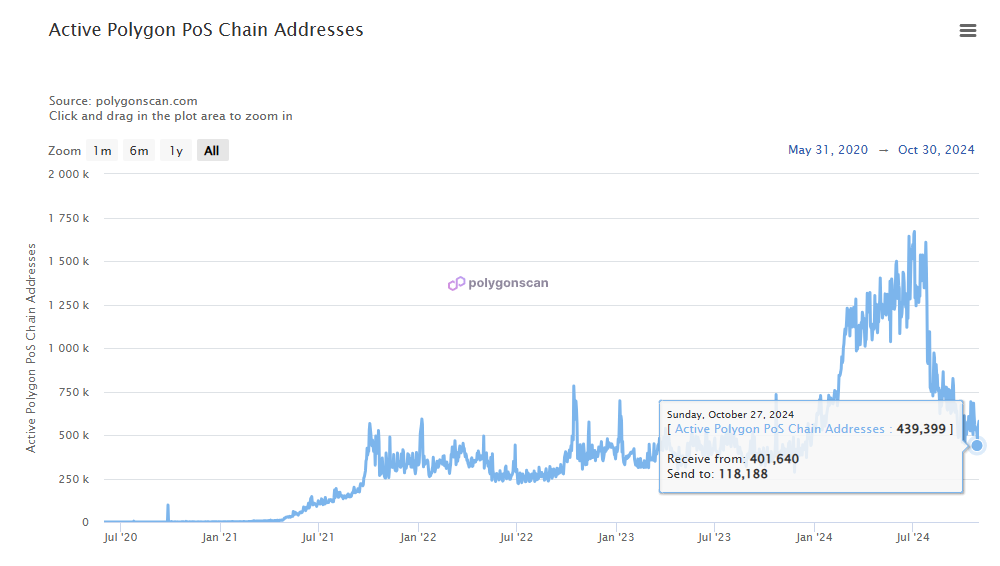

Sur le plan des adresses actives, le 29 octobre, Polygon PoS comptait environ 439 000 adresses actives, un chiffre similaire à celui de l’année précédente. Bien que le nombre d’adresses actives ait fortement augmenté entre mars et août, atteignant 1,65 million, il a ensuite chuté brutalement, précisément au moment où le marché connaissait son pic d’activité.

Les performances du jeton POL ont également été médiocres. Entre mars et novembre 2024, le prix du jeton POL n’a pas suivi la tendance haussière du Bitcoin et des autres grands actifs, affichant même une baisse continue, passant de 1,3 dollar en début d’année à un minimum de 0,28 dollar, soit une chute de plus de 77 %. Ce n’est que ces derniers mois que le prix a commencé à rebondir, atteignant environ 0,6 dollar récemment. Toutefois, pour rejoindre son sommet historique proche de 3 dollars, il devrait encore progresser de près de 500 %.

Innovation technologique + rebranding = moins efficace que les distributions d’argent

Face à un ralentissement évident de son écosystème, Polygon n’a pas renoncé à l’innovation technique ni à ses annonces stratégiques. Au cours de l’année, plusieurs initiatives ont été lancées. Le développement du marché prédictif Polymarket s’est particulièrement illustré. En octobre, Polygon a également introduit AggLayer, un nouvel écosystème unifié de blockchains. Selon la présentation officielle, AggLayer = chaîne unifiée (L1, L2, L∞), une notion complexe qui a nécessité un article explicatif complet publié en novembre.

De plus, le kit d’outils de preuve zéro-connaissance Plonky3 de Polygon est devenu le système de preuve ZK le plus rapide du secteur. Vitalik lui-même a commenté sur Twitter : « Vous avez gagné cette course. »

Au-delà de la technologie, de nombreuses anciennes chaînes publiques ont opté cette année pour un changement de nom ou de jeton afin de relancer leur image. Polygon avait déjà effectué ce type de rebranding en passant de Matic à Polygon. Toutefois, dans l’environnement actuel, les innovations non révolutionnaires peinent à servir de levier narratif attractif. Cette réalité est cruelle pour des projets comme Polygon, qui continuent de miser sur l’innovation technique ou la consolidation d’écosystèmes via le rebranding.

En revanche, ce qui attire réellement les utilisateurs et capte l’attention, ce sont souvent les programmes de récompenses ou d’incitations, comme c’est le cas récemment avec Hyperliquid. Pour réaliser ce genre de transformation, Polygon dispose de peu d’atouts. Les frais générés quotidiennement sur la chaîne ne représentent que quelques dizaines de milliers de dollars, une somme trop faible pour susciter un quelconque intérêt. C’est ainsi que naquit la proposition controversée de « emprunter le poulet pour pondre des œufs ».

Mais clairement, les propriétaires du « poulet » rejettent cet arrangement, et Polygon risque au contraire de perdre davantage. En définitive, la stagnation de l’écosystème Polygon découle principalement d’un manque criant d’incitations aux utilisateurs et de nouvelles dynamiques narratives. Face à une concurrence accrue, Polygon doit, au-delà de l’innovation technique, développer des stratégies de marché plus séduisantes. Une situation qui reflète le dilemme commun à la plupart des anciennes chaînes publiques aujourd’hui.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News