Nouveau signal positif du communiqué de la SFC de Hong Kong : les bourses peuvent partager leurs carnets d'ordres, la profondeur du marché pourrait connaître un bond en avant

TechFlow SélectionTechFlow Sélection

Nouveau signal positif du communiqué de la SFC de Hong Kong : les bourses peuvent partager leurs carnets d'ordres, la profondeur du marché pourrait connaître un bond en avant

Le présent article examine la signification de la publication de la nouvelle circulaire dans la gouvernance réglementaire de l'économie cryptographique, en prenant pour contexte le parcours tracé par la feuille de route ASPIRe de la SFC.

Rédaction : Fintax

1. Introduction

Le 3 novembre 2025, à l'occasion du « Hong Kong FinTech Week » organisé en grande pompe, la Commission des valeurs mobilières et des contrats à terme de Hong Kong (ci-après SFC) a publié simultanément deux circulaires réglementaires emblématiques : « Circulaire relative au partage de liquidité entre plateformes d'échange d'actifs cryptographiques » et « Circulaire relative à l'extension des produits et services offerts par les plateformes d'échange d'actifs cryptographiques ». Ces documents indiquent qu'à condition de respecter les exigences réglementaires et d'obtenir une approbation préalable par écrit, les bourses d'actifs cryptographiques agréées peuvent partager leurs carnets d'ordres avec des plateformes étrangères conformes afin d'intégrer la liquidité, tout en élargissant leur gamme de produits et services, notamment en proposant des actifs virtuels à court terme aux investisseurs professionnels. L’annonce de cette politique pendant un événement réunissant des dizaines de milliers d'experts mondiaux en technologie financière ne laisse aucun doute sur ses intentions stratégiques : Hong Kong entend, plus que jamais, faire des actifs cryptographiques un levier clé pour consolider son statut de centre financier international. Cet article examinera, à la lumière de la feuille de route ASPIRe tracée par la SFC, la signification de ces nouvelles circulaires dans la gouvernance réglementaire de l’économie cryptographique, ainsi que leurs impacts potentiels futurs sur les plateformes, les investisseurs et la structure du marché.

2. Analyse du contenu des circulaires

2.1 « Circulaire relative au partage de liquidité entre plateformes d'échange d'actifs cryptographiques »

La « Circulaire relative au partage de liquidité entre plateformes d'échange d'actifs cryptographiques » vise principalement à améliorer la liquidité du marché sous réserve de conformité réglementaire. Elle autorise les plateformes d'échange d'actifs virtuels agréées (VATP) à partager leur carnet d'ordres avec des plateformes associées situées à l'étranger, afin de constituer un pool global de liquidité plus vaste et plus profond, améliorant ainsi la découverte des prix, l'efficacité des transactions et réduisant les écarts de prix entre les zones géographiques.

La circulaire insiste sur une gestion rigoureuse des risques de règlement, notamment via le mécanisme DvP (livraison contre paiement), le règlement quotidien, la mise en place de mécanismes de compensation et la garantie d'une conservation sécurisée des actifs cryptographiques clients. Elle exige également que les plateformes établissent des règles juridiquement contraignantes pour le partage du carnet d'ordres, mettent en œuvre un système transfrontalier de surveillance du marché, et divulguent pleinement les risques associés avant d'offrir ce service aux clients – particulièrement aux investisseurs de détail – tout en obtenant leur consentement explicite.

En outre, les plateformes doivent demander une approbation préalable à la SFC, qui ajoutera des conditions spécifiques à leur licence. Le cœur de cette circulaire réside dans l'autorisation donnée aux exploitants de plateformes d'actifs virtuels agréées de fusionner leurs carnets d'ordres avec ceux d'opérateurs étrangers qualifiés, créant ainsi un pool de liquidité partagé permettant l'appariement des ordres et l'exécution des transactions entre plateformes. Ce mécanisme impose l'utilisation du mode de règlement DvP, la mise en œuvre d'un règlement intrajournalier et d’un suivi des limites maximales de transactions non réglées, ainsi que la constitution à Hong Kong d’un fonds de réserve ou d’une assurance/couverture compensatoire d’un montant au moins équivalent au seuil maximal non réglé, destiné à couvrir les risques liés aux actifs en cours de règlement. La surveillance du marché doit être centralisée, permettre la fourniture immédiate des données transactionnelles et clientèles à la SFC, et s’accompagner d’une divulgation complète des risques préalablement à toute offre aux investisseurs de détail, avec confirmation de choix d’adhésion du client.

2.2 « Circulaire relative à l'extension des produits et services des plateformes d'échange d'actifs cryptographiques »

La « Circulaire relative à l'extension des produits et services des plateformes d'échange d'actifs cryptographiques » se concentre sur l'élargissement de la gamme de produits et services disponibles. Elle précise que le terme « actifs numériques » englobe les actifs cryptographiques, les stablecoins et les titres tokenisés, assouplit les critères d'inclusion d'actifs, supprime notamment l'exigence d'un historique de cours de 12 mois pour les actifs cryptographiques destinés aux investisseurs professionnels (PI), et autorise les stablecoins émis par des entités réglementées à être directement proposés au grand public.

La circulaire prévoit également de modifier les conditions d'agrément des plateformes afin de permettre aux VATP de distribuer des produits d'investissement liés aux actifs numériques et des titres tokenisés, ainsi que d'assurer la garde d'actifs numériques non négociés sur la plateforme (y compris les titres tokenisés), à condition de satisfaire aux exigences techniques, de sécurité, de surveillance et de lutte contre le blanchiment. Cette circulaire privilégie la « diversification des produits », supprimant l’exigence d’un historique de 12 mois pour les actifs cryptographiques (y compris les stablecoins) destinés aux investisseurs professionnels, et autorisant les stablecoins émis par des émetteurs agréés à être proposés aux investisseurs de détail. Par ailleurs, les plateformes peuvent, sous réserve du respect de la réglementation en vigueur, distribuer des titres tokenisés et des produits d’investissement liés aux actifs numériques, et assurer, via une entité associée, la garde d’actifs numériques non listés.

3. Pourquoi publier ces circulaires : continuité stratégique et réponse au marché

3.1 Continuité stratégique avec la feuille de route ASPIRe

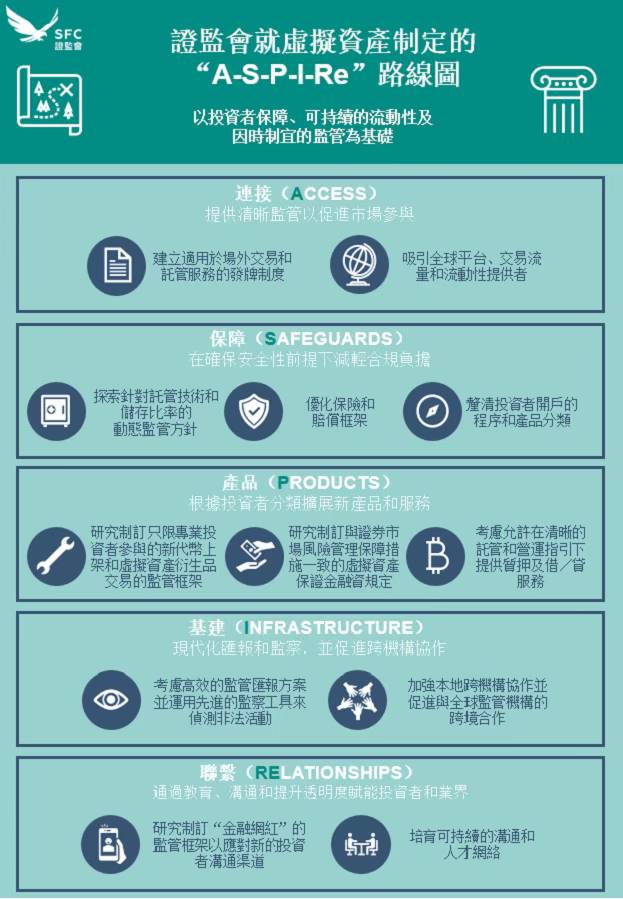

La publication de ces deux circulaires ne constitue pas une mesure isolée, mais plutôt la mise en œuvre concrète, au niveau réglementaire, de la feuille de route « ASPIRe » publiée par la SFC le 19 février 2025. Cette feuille de route repose sur cinq piliers : Access (accès au marché), Safeguards (garanties de sécurité), Products (développement des produits), Infrastructure (infrastructure) et Relationships (coopération sectorielle), définissant clairement la direction réglementaire à long terme du marché des actifs cryptographiques à Hong Kong.

En termes d’alignement, la « Circulaire relative au partage de liquidité entre plateformes d'échange d'actifs cryptographiques » répond principalement au pilier Access de la feuille de route ASPIRe — visant à renforcer la connexion entre Hong Kong et la liquidité internationale, améliorer l’efficacité du marché et offrir aux investisseurs hongkongais un accès à une liquidité mondiale plus profonde et plus étendue. Quant à la « Circulaire relative à l'extension des produits et services des plateformes d'échange d'actifs cryptographiques », elle correspond au pilier Products d’ASPIRe, cherchant à répondre aux besoins variés des différents types d’investisseurs, tout en maintenant un contrôle des risques et une protection des investisseurs.

Linda Wong, Directrice générale de la SFC, a déclaré lors d’un forum lié au FinTech Week que l’écosystème fermé initialement construit à Hong Kong autour des plateformes d’actifs cryptographiques agréées, centré sur la protection des investisseurs, évoluait progressivement vers une phase cruciale de « connexion du marché local à la liquidité mondiale ». Ce dispositif permet aux plateformes agréées de partager un même carnet d’ordres avec leurs homologues étrangères associées, offrant ainsi aux investisseurs locaux l’accès à la liquidité mondiale, tout en attirant cette liquidité vers le marché hongkongais des actifs virtuels.

Schéma illustratif de la feuille de route ASPIRe (source : SFC de Hong Kong)

3.2 Répondre à la crise de liquidité du marché

Un second motif derrière la publication de ces deux circulaires est la volonté de la SFC de répondre à la crise de liquidité du marché cryptographique hongkongais.

Selon Fu Rao, Directeur exécutif de l’Institut international de Hong Kong pour la nouvelle économie, le marché des actifs cryptographiques à Hong Kong fait face depuis longtemps à deux problèmes concrets et persistants : premièrement, les volumes d’échanges locaux sont faibles et les carnets d’ordres peu fournis, rendant impossible la réalisation de nombreuses transactions malgré la visibilité des prix ; deuxièmement, des écarts de prix entre les marchés intérieurs et extérieurs apparaissent fréquemment, entraînant des différences notables et des glissements de prix pour un même actif entre Hong Kong et les grandes plateformes étrangères. Ceci nuit à l’expérience des investisseurs et affaiblit la crédibilité de Hong Kong en tant que centre de fixation des prix. Le mécanisme de partage de liquidité introduit par les circulaires constitue précisément une réponse institutionnelle à ce problème critique — en « faisant entrer » sélectivement la liquidité étrangère conforme, la réglementation structurelle répond aux déficiences chroniques de liquidité et aux écarts de prix, contrairement à une simple dynamique spontanée du marché. Pour le marché hongkongais, la découverte des prix ne se limite plus à un petit réservoir local, mais s’effectue désormais, dans un cadre réglementé, en s’appuyant sur les grands pools de liquidité mondiaux, réduisant naturellement les écarts et rapprochant les volumes échangés des niveaux réels mondiaux.

À un niveau plus profond, la publication conjointe de ces deux circulaires marque un tournant dans la régulation des actifs cryptographiques à Hong Kong, passant d’une logique de « gardien » à celle d’« habilitateur ». Les nouvelles règles ne se contentent plus de fixer des limites, mais facilitent activement la participation des institutions aux activités cryptographiques ; elles ne bloquent pas uniquement les risques, mais cherchent aussi à canaliser l’innovation, intégrant les zones grises dans le cadre réglementaire. Selon Fu Rao, la régulation à Hong Kong n’a jamais consisté en un simple assouplissement, mais en une ouverture conditionnelle sous réserve de maîtrise des risques. Le mécanisme de partage de carnets d’ordres reflète clairement plusieurs lignes rouges : coopération uniquement avec des institutions agréées, partage de données strictement encadré par un dispositif réglementaire, synchronisation des actifs uniquement selon la logique fondamentale du règlement DvP (livraison contre paiement). Ce dispositif enferme ainsi les risques juridiques, techniques et de contrepartie liés à la collaboration transfrontalière dans une boucle de régulation vérifiable et traçable.

4. Impact sur le marché cryptographique de Hong Kong

4.1 Reconstruction de la confiance dans le hub des actifs numériques

D’un point de vue réglementaire, la publication des deux circulaires illustre le principe fondamental de régulation à Hong Kong : « mêmes activités, mêmes risques, mêmes règles ». Le Dr Yip Chi-heng, Directeur exécutif du département des intermédiaires de la SFC, souligne que la nouvelle feuille de route s’appuie sur les principes clés de protection des investisseurs, de liquidité durable et de régulation souple, répondant précisément aux défis posés par le marché émergent des actifs cryptographiques.

Il convient de noter que, par-delà la promotion du développement du marché, la SFC insiste fortement sur des exigences strictes de gestion des risques dans les deux circulaires. Le mécanisme de partage de liquidité exige que les plateformes associées à l’étranger soient déjà dotées d’un cadre réglementaire aligné sur les recommandations du GAFI et celles de l’IOSCO concernant les actifs cryptographiques, et fassent l’objet d’une supervision continue de la part des autorités locales. En matière de règlement, des mesures telles que le prépaiement intégral, le DvP, et le règlement intrajournalier sont exigées. En matière de protection des investisseurs, la création d’un fonds de réserve de compensation et de dispositifs d’assurance est requise.

Parallèlement, la SFC renforce continuellement sa réglementation anti-blanchiment. Une circulaire importante publiée le 17 novembre 2025 exhorte les entités agréées et les plateformes d’actifs cryptographiques à rester vigilants face aux transferts de fonds suspects présentant des signes d’activités transactionnelles stratifiées, afin de prévenir le blanchiment. Un mécanisme de blocage des paiements « 24/7 » a également été mis en place en coordination avec la police, renforçant considérablement la capacité de détection et de prévention des crimes liés aux actifs virtuels.

4.2 Créer un paysage d’investissement marqué par des opportunités et des défis

Pour les plateformes et les professionnels du secteur, les deux circulaires apportent d’abord un élargissement significatif des perspectives commerciales. La circulaire sur l’extension des produits permet aux plateformes de lancer rapidement de nouveaux jetons et stablecoins, de distribuer des titres tokenisés et des produits d’actifs numériques, et de développer des activités de garde. Celle sur le partage de liquidité contribue à renforcer la profondeur et l’efficacité des transactions, améliorant ainsi l’expérience utilisateur.

Toutefois, l’augmentation des coûts de conformité constitue un défi non négligeable. Participer au partage de liquidité implique de mettre en place des systèmes complexes de règlement transfrontalier, des plans unifiés de surveillance du marché, des mécanismes de fonds de réserve, ce qui exige davantage de capacités techniques, de ressources financières et de maturité réglementaire de la part des plateformes.

D’un point de vue écologique, l’industrie des crypto-monnaies à Hong Kong en 2025 manifeste une tendance nette à la convergence. Les institutions financières traditionnelles adoptent activement les activités cryptographiques, avec plus de 40 courtiers, 35 sociétés de fonds et 10 grandes banques engagées dans ce domaine. La confrontation puis la fusion progressive entre trois cultures — Crypto Native, finance Internet et finance traditionnelle — façonnent un écosystème unique pour l’industrie cryptographique hongkongaise.

5. Conclusion et perspectives

La publication des deux circulaires par la SFC marque une nouvelle étape dans la régulation des actifs cryptographiques à Hong Kong. Il ne s’agit pas seulement d’une réponse institutionnelle à la crise locale de liquidité, mais aussi d’une initiative stratégique visant à occuper une position dominante dans la compétition mondiale pour les actifs numériques.

D’une part, la SFC et l’Autorité monétaire de Hong Kong (HKMA) poussent à une intégration profonde entre la finance traditionnelle et la technologie blockchain. La vision « FinTech 2030 » publiée par l’HKMA promeut la tokenisation financière et prend l’initiative de démonstrations pratiques en matière de tokenisation d’actifs. Le projet pilote e-HKD progresse également, en se concentrant sur trois scénarios d’application : règlement d’actifs tokenisés, paiements programmables et paiements hors ligne. D’autre part, à l’échelle mondiale, les cadres réglementaires de Hong Kong, Singapour et des Émirats arabes unis convergent de plus en plus. Les principes fondamentaux de la directive MiCA de l’UE, du régime VARA de Dubaï et du système de licence VASP de Hong Kong se rapprochent, tous insistant sur la protection des investisseurs, la conformité anti-blanchiment et l’intégrité des marchés. En s’alignant sur les normes internationales, Hong Kong pourrait jouer un rôle de pont plus important dans la coordination mondiale de la régulation des actifs numériques.

À l’avenir, avec une extension continue des produits et services, un développement accéléré de l’écosystème des stablecoins et une intégration approfondie entre la finance traditionnelle et Web3, Hong Kong pourrait véritablement devenir un hub mondial d’actifs numériques reliant l’Est et l’Ouest. Comme l’a déclaré le Dr Yip Chi-heng de la SFC : « Parti d’un petit village de pêcheurs, Hong Kong est devenu l’un des principaux centres financiers mondiaux. Nous avons la capacité de réaliser des succès similaires sur le marché des actifs virtuels. »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News