Nouvelles réglementations sur le cryptomonnaie à Hong Kong : explication détaillée du CRP-1 et de son impact sur le marché

TechFlow SélectionTechFlow Sélection

Nouvelles réglementations sur le cryptomonnaie à Hong Kong : explication détaillée du CRP-1 et de son impact sur le marché

Le CRP-1 vise à s'aligner sur les normes réglementaires internationales en établissant un cadre de régulation équilibré entre innovation et contrôle des risques, fournissant ainsi aux banques des orientations claires pour participer aux activités liées aux actifs cryptographiques.

Rédaction : Équipe juridique Xiao Sa

Sous l'impulsion de la vague d'innovation technologique, l'échelle du marché mondial des actifs cryptographiques s'est fortement étendue. Parallèlement, des problèmes de risque tels que les fortes fluctuations de prix et le blanchiment d'argent ont émergé, rendant particulièrement urgente la nécessité d'une régulation efficace. En septembre 2025, l'Autorité monétaire de Hong Kong (HKMA) a publié pour consultation auprès du secteur bancaire local un nouveau module CRP-1 « Classification des actifs cryptographiques » du Manuel des politiques de supervision bancaire (SPM), visant à s'aligner sur les normes internationales de régulation. Ce cadre vise à établir un système de surveillance équilibrant innovation et maîtrise des risques, afin d'offrir aux banques des orientations claires pour leurs activités liées aux actifs cryptographiques.

Nous allons maintenant examiner en détail les nouvelles exigences du CRP-1, comparer cette réglementation avec celles d'autres pays et régions, puis analyser les impacts de ces changements sur les utilisateurs du monde crypto.

01 Analyse des éléments clés du nouveau règlement CRP-1 de Hong Kong

(I) Définitions fondamentales : champ d'application et entités concernées

Le nouveau règlement CRP-1 établit d'abord une portée précise pour la régulation des actifs cryptographiques, posant ainsi les bases de sa mise en œuvre. Plus précisément, il définit les actifs cryptographiques comme étant principalement fondés sur la cryptographie et la technologie de registre distribué (DLT) ou des technologies similaires, pouvant servir à des fins de paiement ou d'investissement, ou permettant d'acquérir des biens ou services. Toutefois, les monnaies numériques émises par les banques centrales sont explicitement exclues de ce périmètre. Cette distinction permet non seulement de définir précisément les actifs cryptographiques, mais aussi de les différencier clairement des monnaies numériques légales, évitant ainsi une extension excessive de la réglementation.

En ce qui concerne les entités régulées, le nouveau règlement s'applique à toutes les institutions financières agréées à Hong Kong, notamment les banques ordinaires, les banques titulaires d'une licence restreinte et les sociétés acceptant des dépôts. Ces institutions constituent des piliers essentiels du système financier hongkongais. Leurs activités dans le domaine des actifs cryptographiques ayant un impact direct sur la stabilité financière, leur inclusion dans le cadre réglementaire permet de contrôler les risques dès l'origine.

En matière de gestion des risques, le nouveau règlement adopte une approche « sans exception ». Que les risques proviennent de la détention directe d'actifs cryptographiques par la banque, de la conservation ou du trading au profit des clients, ou encore d'une exposition indirecte via des produits dérivés financiers, tous doivent être encadrés. Ainsi, les institutions financières ne peuvent plus contourner la réglementation, et tous les risques liés aux actifs cryptographiques sont strictement gérés.

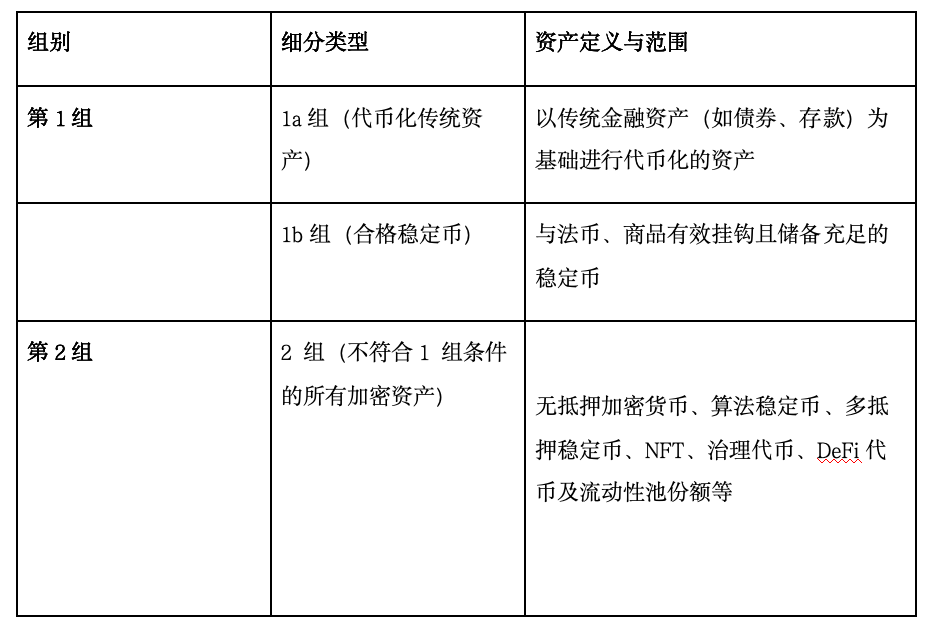

(II) Classification principale

La segmentation par niveau de risque constitue la logique centrale du nouveau règlement CRP-1. Selon la capacité d'atténuation des risques des actifs cryptographiques, ceux-ci sont classés en groupe 1 (faible risque) et groupe 2 (risque élevé). Le tableau ci-dessous permet de visualiser clairement cette classification.

02 Alignement et différences entre CRP-1 et les normes internationales (normes BCBS)

(I) Logique fondamentale des normes BCBS

Le Comité de Bâle sur le contrôle bancaire (BCBS), organe central de régulation bancaire mondiale, a publié en décembre 2022 « Le traitement prudentiel des expositions aux actifs cryptographiques », puis en juillet 2024 « La révision des normes sur les actifs cryptographiques », établissant ainsi un cadre réglementaire global unifié. Sa logique centrale peut se résumer par « segmentation des risques, gestion prudente ».

Sur le plan des objectifs réglementaires, les normes BCBS visent principalement à « prévenir les risques liés aux actifs cryptographiques et garantir l'adéquation des fonds propres des banques », empêchant ainsi la transmission de ces risques vers le système bancaire traditionnel et assurant la stabilité financière mondiale. Dans son architecture centrale, le BCBS classe les actifs cryptographiques en « groupe 1 » et « groupe 2 », impose des exigences de capital strictes pour les actifs à haut risque, tout en promouvant la coordination réglementaire mondiale afin d'éviter les arbitrages réglementaires.

L'élaboration des normes BCBS découle de la croissance rapide et de l'accumulation des risques sur les marchés des actifs cryptographiques. Elles visent à offrir aux banques internationalement actives une référence réglementaire commune, équilibrant « stabilité financière » et « innovation responsable », tout en fournissant un cadre de référence aux autorités de régulation nationales.

(II) Alignement entre CRP-1 et les normes BCBS

Le nouveau règlement CRP-1 partage de nombreux points communs clés avec les normes BCBS, reflétant ainsi la volonté de Hong Kong, en tant que centre financier international, de suivre fidèlement l'évolution de la réglementation mondiale.

En matière de classification des actifs, CRP-1 divise les actifs cryptographiques en « groupe 1 » et « groupe 2 », tandis que le BCBS utilise respectivement les termes « groupe 1 » et « groupe 2 ». Les deux cadres s'appuient sur un critère similaire : la capacité de maîtrise des risques associés à l'actif. Par exemple, les stablecoins régulés, caractérisés par un faible risque et une forte fiabilité, relèvent du « groupe 1 » selon le BCBS, tout comme ils sont classés en « groupe 1 » sous CRP-1. Dans les deux cas, ces actifs doivent bénéficier d'un cadre juridique clair et d'un dispositif solide de gestion des risques. Pour les actifs à haut risque, les deux cadres imposent des exigences strictes en matière de fonds propres afin de contenir les risques, incarnant pleinement le principe « plus le risque est élevé, plus la surveillance est stricte ».

En matière de supervision des fonds, CRP-1 reprend globalement l'approche prudente du BCBS. Ainsi, le BCBS exige que pour certains actifs cryptographiques à haut risque, les institutions financières disposent de fonds propres représentant jusqu'à 1250 % de la valeur de l'actif ; CRP-1 applique exactement ce même seuil aux actifs du « groupe 2b ». Concernant les actifs cryptographiques liquides, le BCBS impose qu'ils soient négociés sur des plateformes réglementées et atteignent un certain seuil de taille de marché ; CRP-1 établit des exigences similaires pour les actifs du « groupe 2a », exigeant une cotation sur des bourses réglementées et fixant des seuils minimaux de capitalisation boursière et de volume d'échanges, garantissant ainsi une adéquation entre les fonds engagés et le niveau de risque des actifs.

Par ailleurs, CRP-1 et les normes BCBS insistent tous deux sur une supervision exhaustive : que les actifs cryptographiques soient détenus directement par les banques, impliqués dans des services fournis aux clients, ou simplement liés de manière indirecte, tous doivent être inclus dans le périmètre de régulation, évitant ainsi l'apparition de zones grises non supervisées et contribuant à l'objectif d'une réglementation uniforme au niveau mondial.

03 Impacts concrets du nouveau règlement CRP-1 sur les utilisateurs d'actifs cryptographiques

Une fois mis en œuvre, le nouveau règlement CRP-1 entraînera des ajustements majeurs dans les activités bancaires liées aux cryptomonnaies, affectant directement nos utilisateurs en matière d'achat, de vente, de stockage et d'utilisation des actifs cryptographiques.

Prenons d'abord le choix des transactions : le nouveau règlement resserre à la fois les actifs éligibles et les canaux disponibles. Les actifs à haut risque du groupe 2b, tels que certains NFT et jetons de gouvernance, ne pourront plus être échangés via les banques et devront être traités sur d'autres plateformes, potentiellement moins fiables. Bien que les actifs conformes du groupe 1 soient sûrs, les options disponibles seront limitées. Quant aux actifs du groupe 2a, ils devront être échangés uniquement sur des bourses agréées, avec des procédures d'ouverture de compte plus strictes et des seuils d'accès plus élevés. En ce qui concerne la sécurité des actifs, le nouveau règlement renforce effectivement la protection du stockage : même en cas de défaillance d'une plateforme, les fonds pourront être récupérés en priorité. Toutefois, les exigences strictes en matière de lutte contre le blanchiment réduisent la confidentialité individuelle, et les variations de prix entre différents actifs deviendront plus marquées.

Pour les détenteurs d'actifs du groupe 2b tels que NFT ou jetons de gouvernance, l'équipe Xiao Sa recommande de privilégier les plateformes supervisées par l'HKMA ou disposant de certifications internationales de conformité, et de ne pas concentrer tous ses actifs sur une seule plateforme. Les utilisateurs attirés par les actifs conformes du groupe 1 peuvent profiter de la sécurité bancaire, mais devront accepter un choix plus restreint. Ceux qui échangent des actifs du groupe 2a doivent préparer à l'avance l'ensemble des documents requis (pièce d'identité, carte bancaire, etc.) pour répondre aux vérifications rigoureuses des bourses. Quel que soit le type d'actif détenu, chacun devra repenser sa stratégie d'investissement, surveiller les modifications des frais bancaires, et trouver un équilibre entre la sécurité apportée par le nouveau cadre, la protection de la vie privée et la facilité d'utilisation.

Pour conclure

En somme, le nouveau règlement CRP-1 de Hong Kong fait preuve d'une vision nettement prospective dans le domaine de la régulation des actifs cryptographiques, offrant de nouvelles pistes et orientations pour le développement sectoriel et la gestion des risques.

L'équipe Xiao Sa considère que la régulation des actifs cryptographiques à Hong Kong entrera désormais dans une phase d'optimisation dynamique et de mise en œuvre approfondie. À l'avenir, les autorités devront suivre de près les tendances internationales et renforcer la coordination transfrontalière des règles. Les acteurs du secteur devront instaurer des mécanismes de dialogue régulier sur la conformité. Nous espérons que Hong Kong saura saisir l'opportunité offerte par CRP-1 pour perfectionner sa technologie de régulation, équilibrer protection des investisseurs et innovation, et devenir un modèle mondial de réglementation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News