Après la disparition de l'effet de richesse, le mythe ou le chant funèbre de la décentralisation

TechFlow SélectionTechFlow Sélection

Après la disparition de l'effet de richesse, le mythe ou le chant funèbre de la décentralisation

Nous voulions initialement compenser l'engourdissement causé par la perte de croyance dans la décentralisation par un effet de richesse, espérant ainsi ne pas perdre à la fois la liberté et la prospérité.

Ethereum s'oriente vers la mise à l'échelle au niveau L1 et la confidentialité, le DTCC, moteur des marchés boursiers américains, détenant 100 billions de dollars, commence à migrer vers la blockchain. Un nouvel élan prometteur pour la cryptographie semble imminent.

Mais la logique de profit des institutions et celle des particuliers sont radicalement différentes.

Les institutions ont une résistance extrême dans le temps et l'espace : un cycle d'investissement de dix ans et des arbitrages à levier sur des écarts minimes sont bien plus fiables que les rêves des particuliers d'un gain mille fois en un an. Au prochain cycle, il est fort probable qu'on assiste simultanément à une prospérité sur la chaîne, à un afflux institutionnel et à une pression accrue sur les petits investisseurs.

Ne soyez pas surpris : l'ETF physique du BTC, le DAT, le cycle quadriennal du BTC et la disparition totale de la « saison des altcoins », ainsi que le rejet des cryptomonnaies par les Coréens au profit des actions, ont tous répété cette logique.

Après le 10·11, en tant que dernière barrière pour les projets, les VC et les market makers, les CEX entrent officiellement en période de déclin. Plus leur influence sur le marché est grande, plus ils adoptent des stratégies conservatrices, ce qui finit par ronger l'efficacité du capital.

Les altcoins sans valeur et les Meme diffusés par des rédacteurs ne sont que des épisodes secondaires d'une trajectoire déjà effondrée sous son propre poids. La migration vers la chaîne est une décision prise par nécessité, mais elle diffère légèrement du monde libre et prospère que nous imaginions.

Nous avons voulu compenser l’engourdissement causé par la perte de la croyance en la décentralisation par un effet de richesse. Espérons que nous ne perdions ni la liberté ni la prospérité.

Aujourd’hui sera la dernière fois que je parlerai de concepts comme la décentralisation ou les cypherpunks. Les histoires passées sur la liberté et sa trahison ne suivent plus le rouleau compresseur de l’époque.

Décentralisation : la naissance de l’ordinateur de poche

La DeFi ne repose ni sur l'idée ni sur l'entité du Bitcoin, jamais.

Nick Szabo, inventeur du « contrat intelligent » (1994) et du Bit Gold (proposé pour la première fois en 1998, perfectionné en 2005), a également inspiré des concepts clés du Bitcoin comme la PoW (preuve de travail) et l’enregistrement horodaté.

Il appelait affectueusement le Bitcoin « ordinateur de poche » et Ethereum « ordinateur universel », mais après l'incident The DAO en 2016, lorsqu'Ethereum décida d'annuler les transactions, Nick Szabo devint un critique du réseau.

Durant la hausse de l'ETH entre 2017 et 2021, Nick Szabo fut considéré comme un vieux rigide dépassé.

D’un côté, Nick Szabo pensait sincèrement qu’Ethereum avait surpassé le Bitcoin en réalisant une meilleure désintermédiation, Ethereum implémentant alors pleinement la PoW et les contrats intelligents.

D’un autre côté, il estimait qu’Ethereum réformait la gouvernance sous l’angle de la confiance minimisée, le mécanisme DAO permettant pour la première fois une interaction et une collaboration efficaces entre inconnus à l’échelle mondiale.

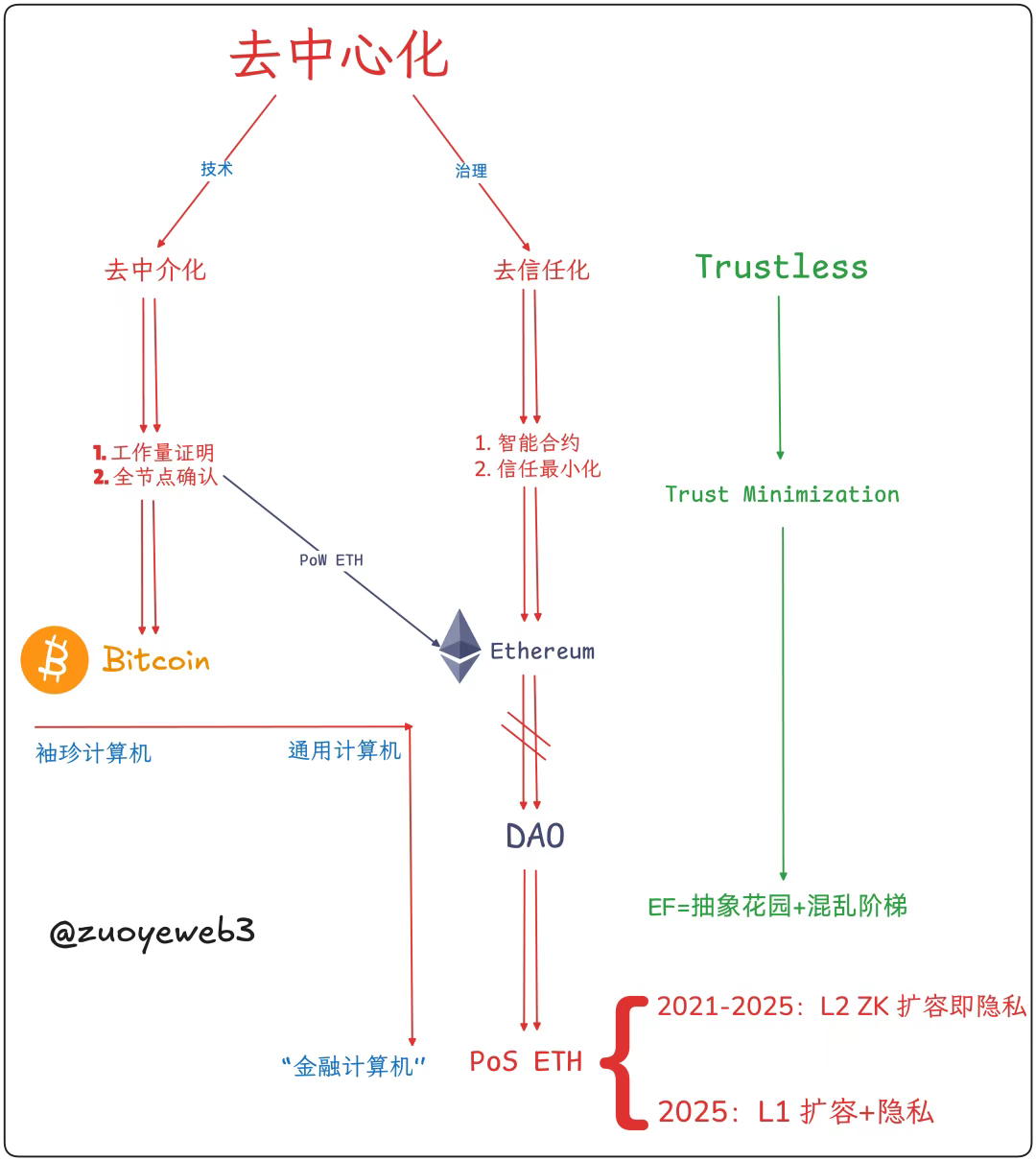

Nous pouvons ainsi définir concrètement la décentralisation : désintermédiation au niveau technique → coût de tarification + consensus transactionnel ; confiance minimisée au niveau de la gouvernance → minimisation de la confiance.

Légende : Composition de la décentralisation

Source : @zuoyeweb3

-

Désintermédiation : ne plus dépendre de l’or ou du gouvernement, mais utiliser la preuve de travail comme justificatif personnel de participation à la production du Bitcoin ;

-

Confiance minimisée : ne plus dépendre des relations sociales humaines, mais s’ouvrir selon le principe de confiance minimale afin de créer un effet réseau.

Bien que Satoshi ait été influencé par le Bit Gold, il n’a jamais exprimé d’avis sur les contrats intelligents. Dans une optique de simplicité, bien qu’il ait conservé certaines combinaisons possibles d’opcodes complexes, il a centré sa pratique sur les paiements pair-à-pair.

C’est pourquoi Nick Szabo voyait un espoir dans la PoW d’Ethereum : contrats intelligents complets et « auto-limitation ». Bien sûr, Ethereum a rencontré des obstacles similaires à ceux du Bitcoin concernant la mise à l’échelle au niveau L1. Vitalik a finalement opté pour la mise à l’échelle L2 afin de réduire les dommages sur le noyau L1.

Ce « dommage » fait principalement référence à la crise de la taille des nœuds complets. Après avoir perdu les optimisations de Satoshi, le Bitcoin s’est lancé dans une course folle vers les machines minières et la puissance de calcul, excluant de facto les individus de la production.

Légende : Taille des nœuds blockchain

Source : @zuoyeweb3

Vitalik a au moins tenté de résister : avant de capituler vers le modèle de chaîne centralisée en 2025, il a maintenu autant que possible l’existence de nœuds personnels, même après la transition vers le modèle PoS.

Bien que la PoW soit assimilée à la puissance de calcul et à la consommation d’énergie, servant à déterminer le coût de production de base, au début du mouvement cypherpunk, la combinaison de la preuve de travail et de l’horodatage visait à confirmer l’ordre des transactions, formant ainsi un consensus global et permettant une reconnaissance mutuelle.

Par conséquent, le passage d’Ethereum au PoS écarte fondamentalement les nœuds individuels du système productif. Combiné aux ETH « sans coût » accumulés via les ICO et aux près de cent milliards de dollars investis par les VC dans l’écosystème EVM+ZK/OP L2, un coût institutionnel massif s’est constitué, rendant le DAT ETH une forme de sortie OTC institutionnelle.

Après l’échec de la désintermédiation technique, bien que l’explosion des nœuds ait été contenue, on a vu l’émergence de pools de minage et une course à la puissance de calcul. Ethereum a oscillé plusieurs fois entre L1 (sharding, sidechains) et L2 (OP/ZK), finissant par embrasser de facto les grands nœuds.

Il faut reconnaître objectivement que Bitcoin a perdu la « personnalisation » des contrats intelligents et de la puissance de calcul, tandis qu’Ethereum a perdu la « personnalisation » des nœuds, mais a conservé les contrats intelligents et la capacité de capture de valeur de l’ETH.

Subjectivement, Bitcoin atteint une gouvernance minimale, mais dépend fortement de la « bonne volonté » d’un petit nombre de développeurs pour maintenir le consensus. Ethereum a finalement abandonné le modèle DAO pour adopter une gouvernance centralisée (théoriquement non, mais en réalité, Vitalik peut contrôler la Fondation Ethereum, qui peut orienter l’écosystème).

Il n’y a ici aucune intention de dénigrer ETH ou de valoriser BTC. Sur le plan de l’effet de richesse, les premiers investisseurs des deux monnaies ont réussi. Mais du point de vue de la décentralisation, il ne semble plus possible de changer de cap.

Le Bitcoin ne supportera presque certainement jamais les contrats intelligents ; Lightning Network et BTCFi continuent de se concentrer sur les paiements. Ethereum conserve les contrats intelligents, mais abandonne la référence de tarification PoW, et choisit historiquement de reculer vers une gouvernance centralisée, au-delà de la déconfiance/confiance minimisée.

Que ce soit jugement ou mérite, la postérité en décidera.

Économie des intermédiaires : la chute de l’ordinateur mondial

Tant qu'il y a organisation, il y a lutte interne ; tant qu'on prône l'unité, il faut un centre, puis la bureaucratie apparaît naturellement.

En matière de mécanisme de tarification des jetons, on distingue deux types : narration et demande. Par exemple, la narration du Bitcoin est orientée vers l’application — argent électronique pair-à-pair — mais la demande réelle pour le Bitcoin est celle d’un or numérique. La narration d’Ethereum est celle d’un « ordinateur mondial », mais la demande pour l’ETH est orientée vers l’application — les frais de gaz (Gas Fee).

L’effet de richesse correspond mieux au mécanisme PoS : participer au staking d’Ethereum exige d’abord de l’ETH, tout comme utiliser la DeFi d’Ethereum. Cette capacité de capture de valeur renforce en retour la légitimité du PoS. Sous la traction de la demande réelle, abandonner la PoW était la bonne décision.

Mais au niveau narratif, le modèle volume de transactions × frais de gaz ressemble fortement au SaaS et à la Fintech, incapable de soutenir la grande narration du « calcul de tout ». Une fois les utilisateurs non-DeFi partis, la valeur de l’ETH ne peut plus être durablement soutenue.

En fin de compte, personne n’utilise Bitcoin pour les transactions, mais certains veulent toujours utiliser Ethereum pour tout calculer.

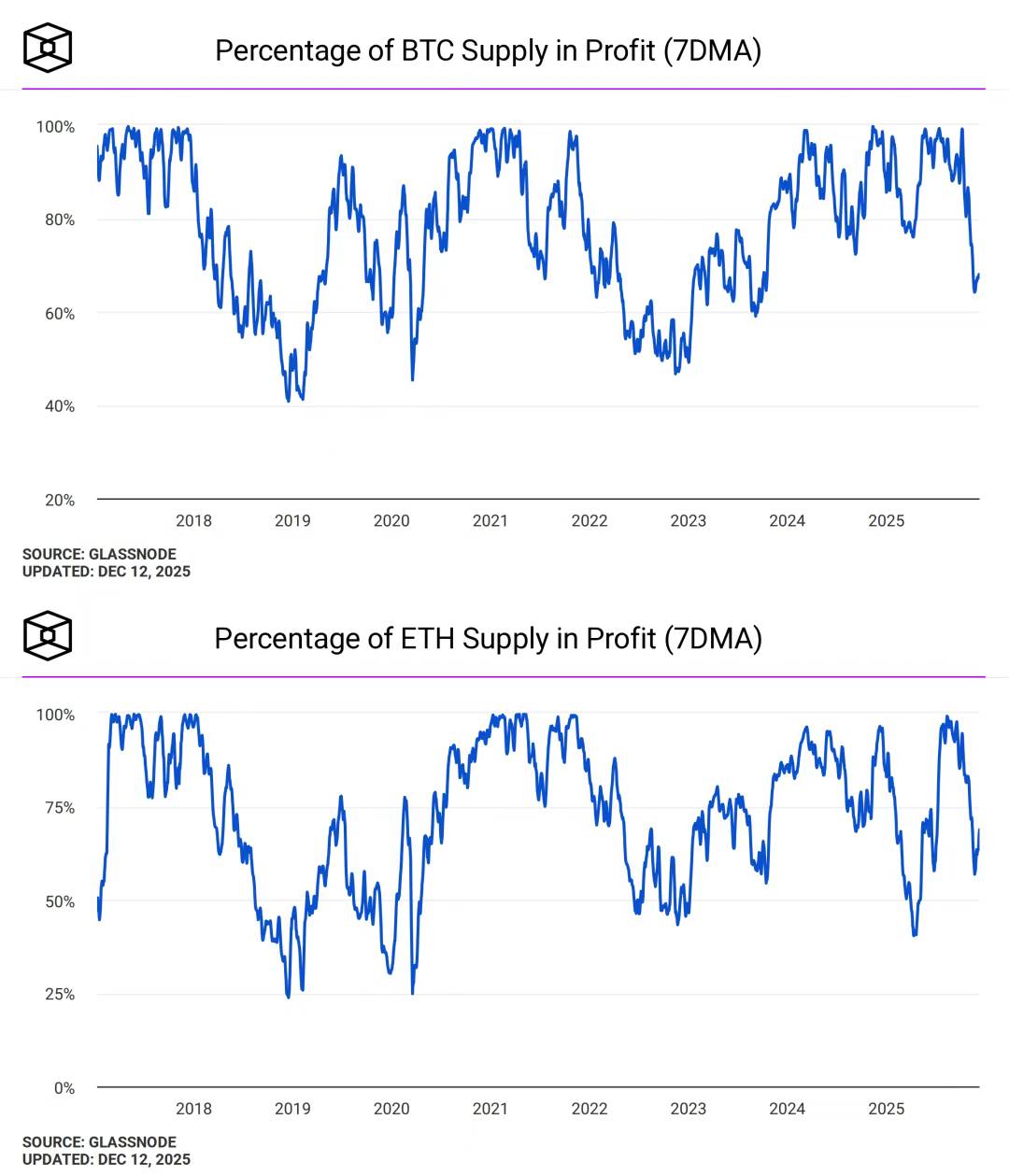

Légende : Adresses rentables de BTC et ETH

Source : @TheBlock__

Décentralisation ≠ effet de richesse. Pourtant, après le passage d’Ethereum au PoS, on admet implicitement que la valeur capitalistique de l’ETH est son unique objectif. Les fluctuations de prix attirent donc une attention excessive, soulignant encore davantage l’écart entre vision et réalité.

En comparaison, les variations de prix de l’or et du Bitcoin sont désormais largement assimilées aux changements fondamentaux de sentiment du marché. On s’inquiète de la situation mondiale quand l’or monte fortement, mais personne ne remet en cause la valeur fondamentale du Bitcoin quand il baisse.

Il est difficile de dire que Vitalik et la EF sont responsables de la « dé-décentralisation » d’Ethereum, mais il faut admettre qu’Ethereum devient de plus en plus intermédiaire.

Entre 2023 et 2024, il est devenu courant que des membres de la Fondation Ethereum conseillent des projets, comme Dankrad Feist pour EigenLayer, mais peu se souviennent du lien trouble entre The DAO et plusieurs membres fondateurs d’Ethereum.

Cette tendance s’est arrêtée seulement lorsque Vitalik a annoncé qu’il n’investirait plus dans aucun projet L2, mais la bureaucratisation systémique d’Ethereum est désormais inévitable.

Dans un sens, « intermédiaire » n’implique pas nécessairement un sens péjoratif comme celui de courtier, mais désigne plutôt une mise en relation efficace, une médiation entre besoins, comme la Fondation Solana, longtemps considérée comme un modèle d’excellence, qui pousse globalement les projets via le développement du marché et de son propre écosystème.

Mais pour l’ETH et Ethereum, l’ETH devrait devenir un actif « intermédiaire », tandis qu’Ethereum devrait rester totalement ouvert et autonome, préservant l’architecture technique d’une blockchain publique sans permission.

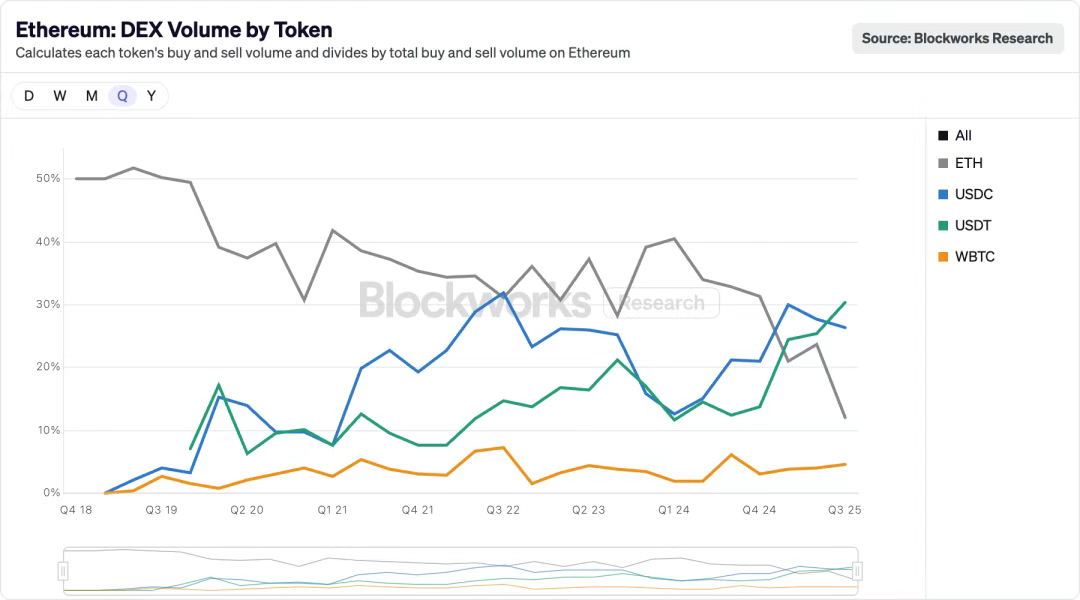

Légende : Volume DEX Ethereum par jeton

Source : @blockworksres

Dans l’écosystème Ethereum, on observe un signe de remplacement progressif de l’ETH par les stablecoins. Avec la migration de la liquidité vers la chaîne via les DEX Perp, USDT/USDC transforment profondément l’ancien ordre. Le scénario où les stablecoins remplacent ETH/BTC comme actifs de référence, déjà joué dans les CEX, se rejouera sur la chaîne.

Or, USDT/USDC sont précisément des actifs centralisés. Si l’ETH ne maintient pas un vaste champ d’applications, il ne pourra être utilisé que comme « actif ». Dans un contexte de réduction des frais, le volume de consommation des frais de gaz doit être suffisamment élevé pour maintenir le prix de l’ETH.

Pire encore, si Ethereum veut être complètement ouvert, il devrait autoriser tout actif à servir d’intermédiaire, mais cela nuirait gravement à la capacité de capture de valeur de l’ETH. Ainsi, L1 doit reprendre le pouvoir à L2, L1 doit se redévelopper, et dans ce contexte, la confidentialité peut être interprétée comme une nécessité institutionnelle ou comme un retour aux valeurs initiales.

Il y a là beaucoup d’histoires, chacune méritant d’être entendue, mais vous devez choisir une direction.

Une décentralisation totale ne peut réaliser une organisation minimale, entraînant l’anarchie individuelle. Selon le principe d’efficacité, on penche inévitablement vers la confiance minimisée, dont l’ordre dérivé de Vitalik n’est en rien différent de la liberté extrême accordée par Sun Ge aux activités grises et noires.

Soit nous faisons confiance à Vitalik, soit nous faisons confiance à Sun Ge. En somme, la décentralisation ne peut pas créer un ordre autonome et auto-entretenu. Les gens aspirent intérieurement au chaos absolu, mais leur corps rejettent violemment un environnement sans sécurité.

Vitalik est un intermédiaire, l’ETH aussi, Ethereum sera aussi l’intermédiaire entre le monde traditionnel et la chaîne. Ethereum veut un produit sans produit, mais tout produit comporte inévitablement marketing, mensonge et tromperie. Just use Aave et UST n’ont aucune différence fondamentale.

Seule la répétition de la première action ratée permettra à la révolution financière de réussir : USDT a d’abord échoué sur le réseau Bitcoin, UST a échoué en achetant du BTC, puis TRC-20 USDT et USDe ont réussi.

Autrement dit, las de la baisse et de la stagnation de l’ETH, et accablés par l’expansion du système Ethereum, les petits investisseurs ne peuvent plus se distinguer de Wall Street. Normalement, Wall Street devrait acheter l’ETH des petits, mais aujourd’hui, les gens subissent les conséquences des ETF et du DAT.

La limite d’Ethereum, c’est le capital ETH lui-même. Produire pour produire, produire pour l’ETH, sont deux faces d’une même pièce, une vérité indiscutable. L’Est et l’Ouest ne se relaient pas, préfèrent tel ou tel écosystème, tel ou tel capitaliste ou projet, mais ne produisent jamais vraiment pour le jeton du projet investi, seulement pour produire de l’ETH.

Dé—–>« centralisation » : l’avenir de l’ordinateur financier

De la Deuxième Internationale aux LGBT, du Parti des Panthères Noires aux Black Panthers, du Bitcoin à Ethereum.

Après l’affaire The DAO, Nick Szabo a commencé à détester tout ce qui touche à Ethereum. Certes, Satoshi vit désormais en retrait, mais la performance d’Ethereum n’est pas mauvaise. Je n’ai pas de trouble dissociatif : critiquer Ethereum puis vanter les mérites de V.

Comparé à des blockchains de nouvelle génération comme Solana ou HyperEVM, Ethereum reste le meilleur équilibriste entre décentralisation et effet de richesse. Même le Bitcoin, par nature incompatible avec les contrats intelligents, présente là son principal défaut.

En tant que blockchain ancienne de 10 ans, ETH et Ethereum sont passés de « opposants » à « opposition officielle », sortant ponctuellement rendre hommage à la décentralisation et aux cypherpunks, puis repartant conquérir l’avenir concret de l’ordinateur financier.

La chouette de Minerve ne prend son envol qu’au crépuscule. Le débat entre effet de richesse et décentralisation sera enterré à Königsberg. La pratique historique, cruelle, a déjà enseveli ensemble ces deux récits.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News