2026 : une année de changement de pouvoir à la Réserve fédérale

TechFlow SélectionTechFlow Sélection

2026 : une année de changement de pouvoir à la Réserve fédérale

La Réserve fédérale s'éloignera de la prudence technocratique de l'ère Powell pour adopter une nouvelle mission visant clairement à réduire les coûts d'emprunt afin de promouvoir le programme économique du président.

Rédaction : Alex Krüger

Traduction : Block unicorn

Préambule

La Réserve fédérale telle que nous la connaissons prendra fin en 2026.

Le principal moteur du rendement des actifs l'année prochaine sera la nouvelle Réserve fédérale, en particulier le changement de régime induit par le nouveau président désigné par Trump.

Hassett est désormais le favori pour diriger la Fed sous Trump (probabilité de 71 % selon Polymarket). Actuellement directeur du Conseil économique national, c'est un économiste de l'offre et un fidèle soutien de longue date de Trump, partisan d'une doctrine priorisant la croissance. Il considère que maintenir des taux réels élevés alors que la guerre contre l'inflation est essentiellement gagnée relève d'une obstination politique plutôt que d'une prudence économique. Son éventuelle nomination marquerait un tournant décisif : la Fed s'éloignerait de la prudence technocratique à la Powell pour adopter une mission clairement orientée vers la baisse du coût de l'emprunt afin de soutenir l'agenda économique présidentiel.

Pour comprendre le régime de politique qu'il mettrait en œuvre, examinons précisément ses déclarations publiques cette année sur les taux d'intérêt et la Fed :

-

« La seule explication possible au refus de la Fed de baisser les taux en décembre serait un biais partisane anti-Trump. » (21 novembre).

-

« Si j'étais au FOMC, je serais plus enclin à baisser les taux, contrairement à Powell » (12 novembre).

-

« Je suis d'accord avec Trump : les taux peuvent être beaucoup plus bas » (12 novembre).

-

« Les trois baisses anticipées ne sont qu'un début » (17 octobre).

-

« J'espère que la Fed poursuivra des baisses substantielles des taux » (2 octobre).

-

« La baisse des taux par la Fed va dans la bonne direction pour réduire fortement les taux. » (18 septembre).

-

« Waller et Trump ont raison sur les taux d'intérêt » (23 juin).

Selon une échelle allant de 1 à 10 mesurant le degré de colombisme à fauconnisme (1 = très colombien, 10 = très faucon), Hassett obtient un score de 2.

En cas de nomination, Hassett succéderait à Mester en janvier au poste de gouverneur de la Fed, lorsque le mandat temporaire de celle-ci expirera. Puis, en mai, à l'issue du mandat de Powell, Hassett serait promu président. Selon la tradition, Powell démissionnera quelques mois à l'avance de son siège restant de gouverneur, ouvrant ainsi la voie à une nomination de Trump pour y installer Wask.

Bien que Wask soit actuellement le principal concurrent à la nomination de Hassett, mon hypothèse centrale est qu'il sera intégré au camp du changement. Ancien gouverneur de la Fed, Wask mène depuis longtemps une « campagne » fondée sur des réformes structurelles, appelant explicitement à un « nouvel accord Trésor-Fed », et critiquant la direction de la Fed pour sa soumission à la « tyrannie du statu quo ». Plus important encore, Wask estime que la prospérité actuelle stimulée par l'IA est intrinsèquement déflationniste, ce qui signifie que maintenir des taux restrictifs constitue une erreur politique.

Nouvel équilibre des pouvoirs

Ce scénario donnerait à la Fed de Trump un noyau fortement colombien, capable d'exercer une influence crédible sur la majorité des décisions assouplissantes, même si cela n'est pas garanti à 100 %, et que l'ampleur du biais colombien dépendra du consensus.

-

Noyau colombien (4 personnes) : Hassett (président), Wask (gouverneur), Waller (gouverneur), Bowman (gouverneur).

-

Centre « négociable » (6 personnes) : Cook (gouverneur), Barr (gouverneur), Jefferson (gouverneur), Kashkari (Minneapolis), Williams (New York), A. Paulson (Philadelphie).

-

Faucons (2 personnes) : Harack (Cleveland), Logan (Dallas).

Toutefois, si Powell ne démissionne pas de son poste de gouverneur (ce qu'il fera très probablement ; tous les anciens présidents ont démissionné, comme Yellen 18 jours après la nomination de Powell), ce serait extrêmement négatif. Cette décision bloquerait non seulement le siège vacant nécessaire à Wask, mais ferait aussi de Powell un « président fantôme », créant un autre centre de pouvoir potentiellement plus loyal en dehors du noyau colombien.

Chronologie : quatre phases de réaction du marché

Compte tenu de tous ces éléments, la réaction du marché devrait se diviser en quatre phases distinctes :

Réaction immédiate positive à la nomination de Hassett (décembre), suivie de semaines haussières, car les actifs risqués apprécieront grandement l'arrivée d'un colombe affirmé et fidèle au poste de président.

Inquiétude croissante si Powell n'annonce pas sa démission du conseil dans les trois semaines, car chaque jour supplémentaire ravivera la question : « Et s'il refusait de partir ? ». Le risque de queue reviendra alors en force.

Moment de soulagement intense dès l'annonce de la démission de Powell.

À l'approche de la première réunion du FOMC dirigée par Hassett en juin 2026, tension renouvelée sur les marchés, qui scruteront chaque mot des membres votants du FOMC (ils parlent régulièrement, offrant un aperçu de leurs opinions et processus de pensée).

Risque : un comité divisé

Le président ne possédant pas la « voix prépondérante » que beaucoup imaginent (il n'en a en réalité aucune), Hassett devra remporter les débats au FOMC pour obtenir une véritable majorité. Chaque variation de 50 points de base produisant un résultat de 7-5 créerait un dommage institutionnel corrosif, signalant aux marchés que le président est un opérateur politique plutôt qu'un économiste impartial. Dans des cas extrêmes, une égalité 6-6 ou une opposition 4-8 contre la baisse des taux serait désastreuse. Le compte exact des voix sera publié dans le procès-verbal du FOMC, trois semaines après chaque réunion, transformant ces publications en événements majeurs influençant les marchés.

L'évolution après la première réunion reste l'inconnue la plus grande. Ma prévision de base est que si Hassett dispose de 4 voix solidement acquises et d'une voie crédible vers 10 voix, il parviendra à un consensus colombien et appliquera son programme.

Corollaire : les marchés ne pourront pas totalement anticiper la nouvelle position colombienne de la Fed.

Revalorisation des taux

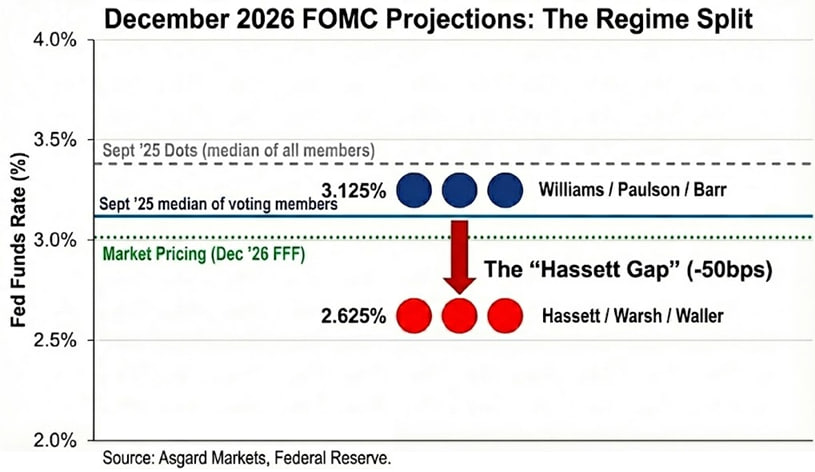

Le graphique des projections n'est qu'une illusion. Bien que celui de septembre prévoie un taux de 3,4 % en décembre 2026, ce chiffre représente la médiane de tous les participants, y compris les faucons non votants. En anonymisant le graphique selon les déclarations publiques, j'estime que la médiane des votants est nettement plus basse, à 3,1 %.

La situation évolue davantage encore quand on remplace Powell et Mester par Hassett et Wask. En prenant Mester et Waller comme représentants de la nouvelle Fed favorable à une baisse radicale des taux, la distribution des votes en 2026 reste bimodale, mais avec des pics plus bas : Williams / Paulson / Barr à 3,1 %, Hassett / Wask / Waller à 2,6 %. J'ancrage donc le taux directeur de la nouvelle direction à 2,6 %, conforme aux prévisions officielles de Mester. Toutefois, j'observe qu'il a exprimé une préférence pour un « taux approprié » entre 2,0 % et 2,5 %, ce qui implique que l'orientation du nouveau régime pourrait être encore plus basse que ses prévisions.

Les marchés ont partiellement intégré ce scénario : au 2 décembre, le taux anticipé pour décembre 2026 était de 3,02 %, mais ils n'ont pas encore pleinement digéré l'ampleur de ce changement de régime. Si Hassett parvient à piloter une baisse des taux, la courbe des rendements à court terme devra encore chuter de 40 points de base. En outre, si la prévision de Hassett sur la déflation d'offre s'avère correcte, la baisse de l'inflation sera plus rapide que prévu par le consensus, entraînant des baisses de taux plus importantes afin d'éviter un resserrement passif.

Impact inter-actifs

Bien que la réaction initiale à la nomination de Hassett doive être un « regain d'appétit pour le risque », la manifestation précise de ce changement de régime est une « accentuation de l'inflation », c'est-à-dire parier sur un assouplissement agressif à court terme, tout en anticipant une croissance nominale (et des risques d'inflation) plus élevées à long terme.

Taux d'intérêt : Hassett souhaite que la Fed baisse agressivement les taux en période de récession, tout en maintenant une croissance supérieure à 3 % en période de prospérité. S'il réussit, le rendement des obligations à 2 ans devrait chuter fortement pour refléter les attentes de baisse des taux, tandis que celui des obligations à 10 ans pourrait rester élevé en raison d'une croissance structurelle plus forte et d'une prime d'inflation persistante.

Actions : Hassett estime que la politique actuelle freine activement la prospérité productive alimentée par l'IA. Il abaisséra fortement le taux d'actualisation réel, poussant les multiples d'évaluation des valeurs de croissance à « exploser ». Le danger ne vient pas d'une récession, mais d'une turbulence obligataire provoquée par une envolée des taux longs due à des protestations.

Or : une Fed politiquement alignée, clairement priorisant la croissance par rapport aux objectifs d'inflation, constitue sans aucun doute un scénario idéal haussier pour les actifs tangibles. L'or devrait surpasser les obligations américaines, le marché cherchant à se couvrir contre le risque que le nouveau gouvernement reproduise, par un assouplissement excessif, les erreurs politiques des années 1970.

Bitcoin : dans des conditions normales, Bitcoin incarnerait la stratégie de « changement de régime » de manière pure. Cependant, depuis le choc du 10 octobre, Bitcoin présente une asymétrie baissière marquée, une dynamique macroéconomique faible, et chute brutalement à la moindre mauvaise nouvelle, principalement en raison de l'angoisse accrue autour du « cycle quadriennal » et d'une crise identitaire propre au Bitcoin. Je pense qu'en 2026, la politique monétaire de Hassett et l'agenda de déréglementation de Trump l’emporteront sur la morosité baissière auto-réalisatrice actuellement dominante.

Note technique : le « Tealbook »

Le Tealbook est la prévision économique officielle du personnel de la Réserve fédérale et sert de référence statistique à toutes les discussions du Federal Open Market Committee (FOMC). Ce rapport est produit par le département de recherche et de statistiques, dirigé par la directrice Teflin, qui emploie plus de 400 économistes. Teflin, comme la majorité de ses employés, est keynésienne, et le modèle principal de la Fed (FRB/US) est explicitement néo-keynésien.

Hassett pourrait nommer, par vote du conseil, un économiste de l'offre à la tête de ce département. Remplacer un économiste keynésien classique (qui pense que la croissance entraîne l'inflation) par un économiste de l'offre (qui pense que la prospérité liée à l'IA est déflationniste) modifierait significativement les prévisions. Par exemple, si le modèle du département prévoit que l'inflation passera de 2,5 % à 1,8 % en raison de gains de productivité, des membres du FOMC moins colombiens pourraient être plus enclins à voter pour de fortes baisses de taux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News