好消息失效,这轮加密抛售究竟谁在卖?

TechFlow SélectionTechFlow Sélection

好消息失效,这轮加密抛售究竟谁在卖?

Pourquoi continue-t-on à vendre massivement face aux mauvaises nouvelles, sans parvenir à rebondir lors des bonnes nouvelles ?

Auteur :Jeff Dorman, CFA

Traduction : TechFlow

Ceci est probablement le fond du risque

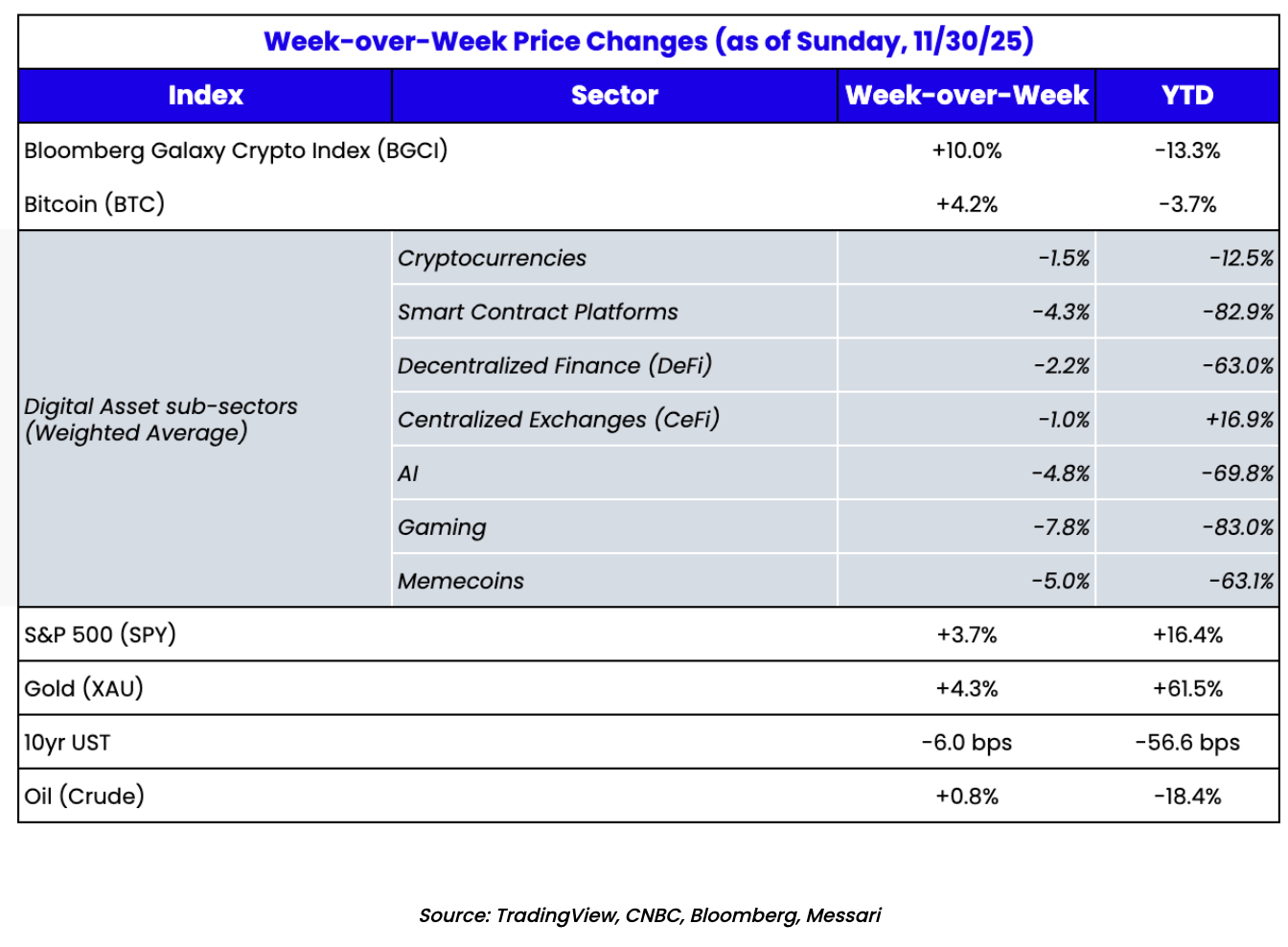

Le marché des actifs numériques a baissé 7 semaines sur les 8 dernières, avec une brève reprise pendant la période de Thanksgiving, avant de replonger dimanche soir à l'ouverture du marché japonais (baisse du Nikkei, hausse du rendement des obligations en yen).

Bien que la chute initiale des cryptomonnaies ait commencé le 10 octobre, lorsque des problèmes sont survenus sur des plateformes comme Binance, soit trois semaines avant la réunion du Comité FOMC, la faiblesse observée en novembre a été majoritairement attribuée a posteriori aux propos hawkish du président de la Réserve fédérale, Jerome Powell.

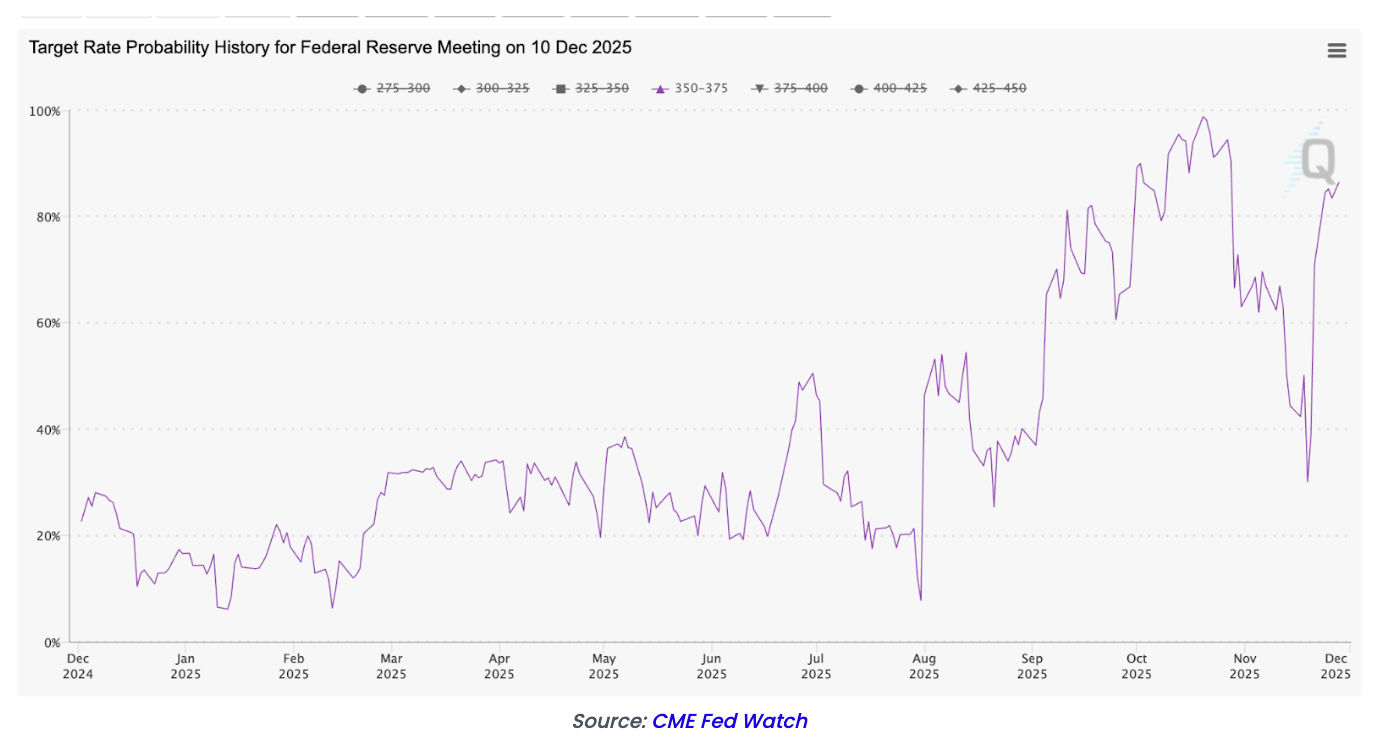

Les attentes de baisse des taux en décembre ont fortement reculé tout au long du mois de novembre, passant d'une probabilité quasi certaine à seulement 30 %. Cela a entraîné une pression baissière continue sur les marchés boursiers et cryptos durant ce mois.

Mais lors de la dernière semaine de novembre, un phénomène intéressant s'est produit. L'indice PPI sous-jacent a chuté à 2,6 %, en dessous des prévisions de 2,7 %. En outre, les données limitées disponibles sur le marché du travail après la fermeture du gouvernement indiquent un ralentissement marqué, voire une possible implosion imminente.

Les anticipations d'une baisse des taux en décembre sont alors rapidement remontées à près de 90 %. Le marché boursier a rebondi vigoureusement, clôturant novembre en territoire positif. Par ailleurs, le président Trump a laissé entendre qu'il connaissait déjà le prochain président de la Fed, faisant presque unanimement parier le marché sur Kevin Hassett.

Hassett est connu pour être aligné avec l'administration Trump en faveur de baisses de taux plus rapides, tout en étant un optimiste typique sur le plan macroéconomique.

Pourquoi les actifs numériques continuent-ils d'être vendus lors de mauvaises nouvelles, sans pouvoir rebondir sur les bonnes ?

Je ne sais pas.

Nous avons connu des périodes similaires par le passé, comme entre mai et juin 2021 ou en avril 2025, où tous les facteurs favorables étaient réunis sans que les prix ne réagissent.

Toutefois, cette fois-ci, la situation semble différente. L'intérêt pour la plupart des actifs numériques paraît extrêmement faible, mais aucune des personnes que nous côtoyons n'est capable d'en expliquer précisément la raison. Ce qui diffère nettement des épisodes antérieurs.

Dans le passé, qu’il s’agisse d’un mouvement anticipé ou retardé, nous pouvions toujours identifier les causes grâce aux échanges avec d'autres fonds, plateformes, courtiers ou leaders du secteur. Cette fois, jusqu’à présent, la vente semble dépourvue de logique claire.

Récemment, Bill Ackman a signalé que ses investissements dans Freddie Mac et Fannie Mae avaient souffert en raison d’une corrélation avec les prix des cryptomonnaies. Fondamentalement, cette corrélation n’a aucun sens, ces actifs reposant sur des logiques d’investissement totalement différentes. Pourtant, cela devient compréhensible si l’on considère la convergence croissante entre finance traditionnelle (TradFi), investisseurs particuliers et investisseurs en cryptos.

L’industrie crypto, autrefois relativement isolée, est désormais imbriquée avec d’autres domaines. À long terme, c’est incontestablement positif (il est irrationnel qu’une partie du système financier reste complètement isolée), mais à court terme, cela pose un problème majeur : dans tout portefeuille diversifié, les actifs crypto semblent toujours être les premiers à être liquidés.

De plus, cela explique pourquoi les acteurs du secteur crypto ne parviennent pas vraiment à comprendre l’origine des ventes — celles-ci proviennent très probablement de l’extérieur du secteur. Le monde crypto est très transparent, parfois même trop, tandis que la finance traditionnelle reste une « boîte noire ».

Et aujourd’hui, c’est cette « boîte noire » qui dirige les flux de capitaux et l’activité du marché.

Quelques explications possibles à la faiblesse du marché crypto

Au-delà des raisons évidentes (manque d'éducation, nombreux actifs de mauvaise qualité), il doit exister de meilleures explications au profond spirale baissière du marché crypto.

Nous pensons depuis longtemps qu’un actif doit combiner une certaine forme de valeur financière, de valeur utilitaire et de valeur sociale pour avoir de la valeur. Or, le principal problème de la plupart des actifs numériques est que leur valeur repose principalement sur la valeur sociale — la plus difficile à quantifier des trois.

En effet, dans une analyse de valorisation par scénarios que nous avions réalisée plus tôt cette année sur les jetons de première couche (comme ETH et SOL), nous avons constaté que les composantes financière et utilitaire étaient relativement faibles, tandis que la part liée à la valeur sociale devait être déduite indirectement.

Par conséquent, lorsque le sentiment du marché est au plus bas, les jetons dépendant surtout de la valeur sociale devraient fortement baisser (ce qui est effectivement le cas pour la plupart, comme le bitcoin, les jetons L1, les NFT ou les memecoins). Inversement, les actifs davantage ancrés sur la valeur financière et utilitaire devraient mieux performer — certains le font effectivement (comme BNB), mais la plupart non (comme les jetons DeFi ou PUMP). Ce qui apparaît étrange.

On pourrait aussi s’attendre à voir des acheteurs intervenir pour soutenir les prix, mais cela se produit rarement. En réalité, c’est plutôt l’inverse : de nombreux investisseurs pénètrent le marché affaibli en anticipant une poursuite de la chute, même si cette anticipation repose uniquement sur des tendances de marché ou de l’analyse technique.

Notre ami Dragonfly (un fonds de capital-risque crypto renommé) a effectivement défendu la valorisation des jetons de première couche via un article réfléchi, influencé au moins indirectement par notre propre analyse de scénarios sur les jetons L1. Dragonfly reprend essentiellement les deux derniers paragraphes de notre article : valoriser ces jetons uniquement sur la base des revenus et de la valeur utilitaire actuels est absurde, car à l’avenir, tous les actifs du monde fonctionneront sur la blockchain.

Cela ne signifie pas qu’un jeton L1 individuel est bon marché, mais dans l’ensemble, la capitalisation totale de toutes les blockchains est sous-évaluée, et parier sur le succès d’un jeton L1 quelconque revient fondamentalement à un pari probabiliste.

Autrement dit, plutôt que de se focaliser sur l’utilisation actuelle, il faut envisager l’évolution future du secteur à plus grande échelle. Et ils ont raison. Si les prix continuent de baisser, je m’attends à voir apparaître davantage d’articles similaires de « défense ».

Bien sûr, toute vente massive sur le marché crypto s’accompagne inévitablement de critiques visant MicroStrategy (MSTR) et Tether. Bien que nous ayons réfuté à maintes reprises toutes les allégations contre MSTR (ils ne seront jamais forcés de devenir vendeurs), ces attaques persistent. Quant aux peurs, incertitudes et doutes (FUD) autour de Tether, ils sont plus immédiats. En quelques semaines, on est passé de « Tether lève 20 milliards à une valorisation de 500 milliards » à « Tether est insolvable ».

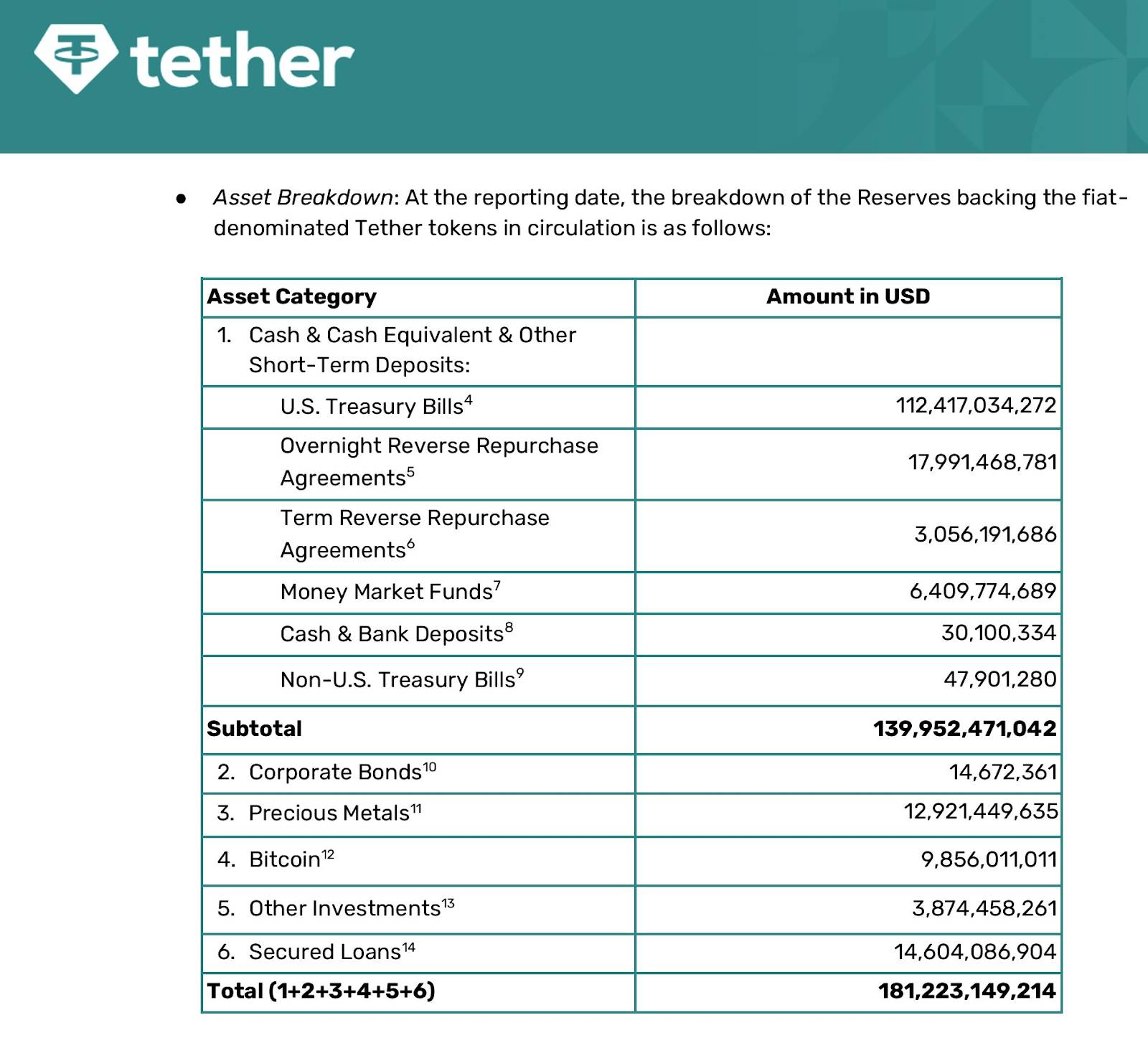

Standard & Poor’s a récemment dégradé la notation de Tether au niveau spéculatif, tandis que le dernier audit de Tether (au 30 septembre 2025) indique que 70 % de sa stablecoin en dollars sont adossés à des liquidités et équivalents de trésorerie, et 30 % à de l’or, du bitcoin, des prêts aux entreprises et des participations actions en garantie.

Je suppose que cela effraie certaines personnes, bien que cela semble parfaitement conforme aux attentes concernant une entreprise privée non régulée en matière de composition de son portefeuille. Naturellement, être entièrement collateralisé en espèces est bien supérieur au fonctionnement du système bancaire fractionnaire. Toutefois, avant l’entrée en vigueur du GENIUS ACT, je n’essaierai pas de comparer USDT aux banques.

Ce que je veux dire, c’est qu’il n’existe aucun scénario plausible où plus de 70 % d’USDT seraient rachetés du jour au lendemain — seule situation dans laquelle ils pourraient rencontrer un problème de liquidité. Ainsi, toute interrogation sur leur liquidité paraît absurde. La question de la solvabilité est une autre affaire.

Si leurs actifs représentant 30 % (bitcoin, or, prêts) subissent des pertes, ils devront puiser dans d'autres actifs détenus par la maison mère, non explicitement affectés au soutien d’USDT. Étant donné la rentabilité de la société mère, cela ne devrait pas poser de problème majeur, et je doute qu’un investisseur sérieux y voie une menace.

Pourtant, le PDG de Tether, Paolo Ardoino, doit quand même apporter des explications. USDT n’a pas montré le moindre signe de décalage (depeg), car ce n’en est tout simplement pas un, mais cela a-t-il pu susciter une certaine anxiété sur le marché ?

Ma seule question est la suivante : si le marché exige que vous déteniez uniquement des liquidités et équivalents de trésorerie, pourquoi Tether détiendrait-il d'autres actifs, sachant qu'il génère déjà plus de 5 milliards de bénéfices annuels grâce uniquement aux intérêts gouvernementaux (taux de 3-4 % sur 180 milliards d'actifs) ?

Donc, une fois encore, en analysant a posteriori, nous pouvons au moins tenter de rationaliser une partie de la chute du marché. Mais cette faiblesse persistante reste pour nous une énigme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News