Les monnaies spéculatives sont mortes, place aux monnaies actions

TechFlow SélectionTechFlow Sélection

Les monnaies spéculatives sont mortes, place aux monnaies actions

Dans un monde où les jetons ne peuvent pas compter sur un flux incessant d'acheteurs alimentés par la spéculation, ils doivent s'appuyer sur leur valeur intrinsèque pour subsister.

Auteur :Patrick Scott | Dynamo DeFi

Traduit par : TechFlow

Le jour du grand règlement des comptes arrive enfin pour l'industrie de la cryptographie.

Au cours des cinq dernières années, les jetons ont bénéficié d'une situation que je qualifierais poliment de « demande spéculative largement supérieure aux fondamentaux ». Moins poliment dit, ils ont été sévèrement surévalués.

La raison est simple : il existe peu d'actifs liquides avec de bons fondamentaux dans l'écosystème crypto. Les investisseurs n'ont donc eu d'autre choix que d'obtenir une exposition via les actifs accessibles, généralement le Bitcoin ou les altcoins. Ajoutez à cela les investisseurs particuliers qui ont entendu parler des histoires de « millionnaires du Bitcoin » et cherchent à reproduire ces rendements en investissant dans des jetons plus récents et plus petits.

Cela a conduit à une demande pour les altcoins bien supérieure à l'offre de ceux ayant de solides fondamentaux.

Premier effet

Lorsque le sentiment du marché atteint un creux, vous pouvez acheter n'importe quel actif et obtenir des rendements impressionnants quelques années plus tard.

Deuxième effet

La plupart des modèles économiques de l'industrie (si on peut les appeler ainsi) reposent sur la vente de leurs propres jetons, plutôt que sur des sources de revenus réels liées à leurs produits.

Au cours des deux dernières années, le marché des altcoins a connu trois événements aux conséquences désastreuses :

-

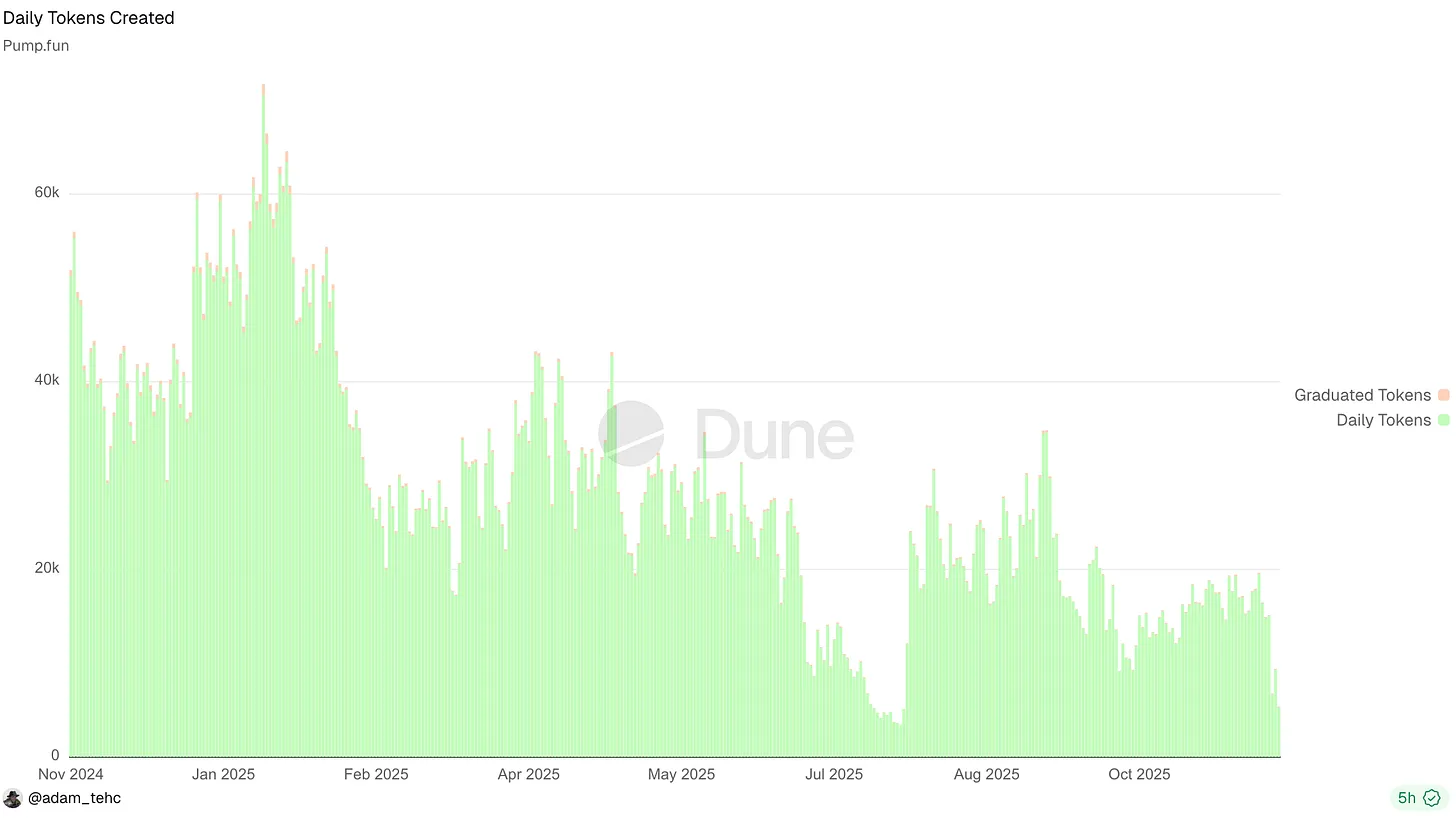

L'émergence de « Pump fun » et d'autres plateformes d'émission de jetons

Ces plateformes ont « marchandisé » l'émission de nouveaux jetons (c'est-à-dire rendu cela trop commun), dispersant l'attention vers des millions d'actifs. Cet effet de dispersion empêche les milliers de meilleurs jetons d'attirer continuellement des flux de capitaux concentrés, et perturbe l'effet de richesse normalement généré par la halving du Bitcoin.

-

Pendant de nombreux jours cette année, la plateforme Pump lançait plus de 50 000 jetons par jour.

-

Certains actifs crypto commencent à disposer de véritables fondamentaux

Certains jetons (comme HYPE) et nouveaux projets en IPO (comme CRCL) commencent à montrer de vrais fondamentaux. Lorsque des actifs soutenus par des fondamentaux apparaissent sur le marché, il devient difficile de miser sur des jetons basés uniquement sur un livre blanc.

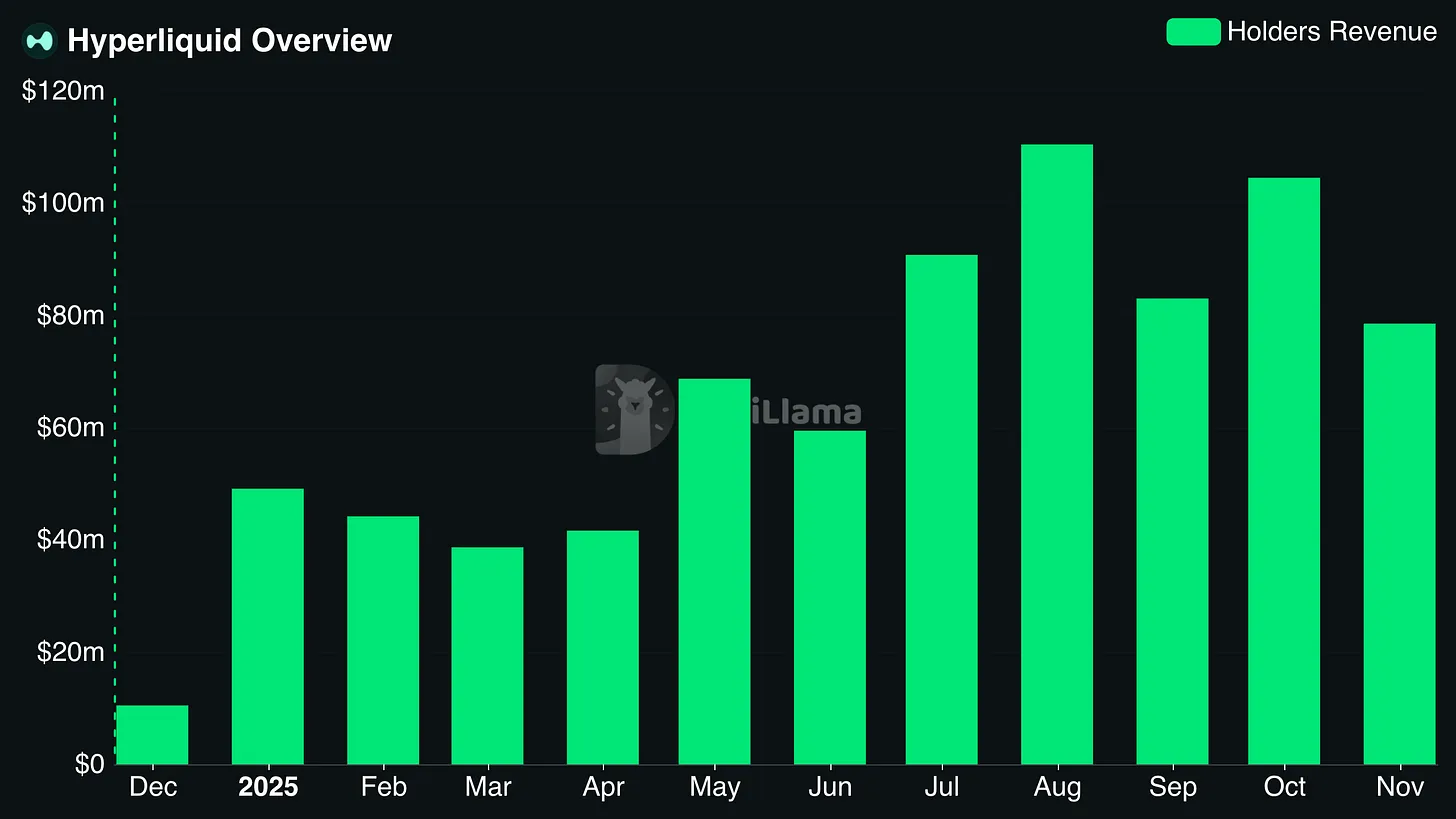

Les détenteurs de Hyperliquid génèrent régulièrement plus de 100 millions de dollars de revenus mensuels

-

Parallèlement, les actions technologiques ont surpassé le marché crypto. Dans de nombreux cas, les actions liées à l'intelligence artificielle, la robotique, la biotechnologie et l'informatique quantique ont surpassé la performance du marché crypto. Cela pousse les investisseurs particuliers à se demander : pourquoi prendre des risques sur les altcoins alors que des entreprises « réelles » offrent des rendements supérieurs avec un risque apparemment moindre ? Même le NASDAQ a surperformé le Bitcoin et les altcoins depuis le début de l'année.

Quel est le résultat ?

-

Les altcoins sous-performants sont devenus une véritable « fosse commune » ;

-

Les équipes s'affrontent violemment pour accéder à un bassin de capital de plus en plus restreint ;

-

Même les investisseurs expérimentés en crypto sont désorientés, tournant en rond à la recherche de direction.

En fin de compte, un jeton représente soit une participation dans une entreprise, soit il n'a aucune valeur. Ce ne sont pas des objets magiques dont la simple existence confère de la valeur.

Si vous arrêtez de considérer les jetons comme des choses incompréhensibles, et que vous les voyez comme des actifs représentant les flux de trésorerie futurs d'une entreprise, tout devient plus clair.

Mais vous pourriez objecter : « Dynamo, certains jetons ne donnent pas droit à des flux de trésorerie futurs ! Certains sont des jetons utilitaires ! Certains protocoles ont à la fois des jetons et des actions ! » Vous avez tort. Ces jetons représentent toujours des flux de trésorerie futurs ; seulement, les flux auxquels ils sont liés s'élèvent précisément à 0 dollar.

Finalement, un jeton offre soit une participation dans une activité économique, soit aucune valeur. Ils ne gagnent pas automatiquement de la valeur simplement parce qu'ils « existent » ou grâce à une « communauté » (comme beaucoup le croient).

Cette analyse ne s'applique pas aux monnaies de réseau comme le Bitcoin (BTC), qui ressemblent davantage à des matières premières ; nous parlons ici des jetons de protocole.

Dans un avenir proche, les seuls jetons DeFi ayant une valeur réelle seront ceux qui agissent comme des quasi-actions et remplissent deux conditions :

-

Un droit de prétention sur les revenus du protocole ;

-

Des revenus suffisants pour que ce protocole constitue une proposition de valeur attrayante.

Rupture entre les particuliers et le marché crypto

Les investisseurs particuliers ont momentanément tourné le dos au marché crypto.

Certains grands influenceurs crient « le crime est légal », tout en étant surpris que les gens refusent de devenir des victimes de ce « crime ».

Pour l'instant, les particuliers ont perdu tout intérêt pour la grande majorité des jetons.

Outre les raisons mentionnées précédemment, un facteur important est : ils sont fatigués de perdre de l'argent.

-

Des promesses excessivement gonflées : la valeur de nombreux jetons repose sur des promesses impossibles à tenir.

-

Une surabondance de jetons : l'émergence des plateformes d'émission de memecoins a entraîné un excès massif de jetons sur le marché.

-

Une économie de jetons prédatrice : la tolérance de l'industrie envers des jetons sans valeur pousse justement les particuliers à penser qu'ils seront inévitablement les « pigeons ».

Quel est le résultat ? Ceux qui auraient autrefois acheté des actifs cryptos cherchent désormais d'autres moyens de satisfaire leur envie de « jeu », comme les paris sportifs, les marchés prédictifs ou les options sur actions. Ces alternatives ne sont pas nécessairement plus judicieuses, mais acheter la plupart des altcoins n'était pas non plus une bonne idée.

Mais peut-on vraiment leur reprocher cela ?

Certains KOL discutent du « crime légal » tout en s'étonnant que les gens ne veuillent pas être victimes.

Cette indifférence du public envers la crypto se reflète également dans l'intérêt pour le secteur. L'enthousiasme actuel est loin d'atteindre celui de 2021, malgré des fondamentaux meilleurs que jamais et des risques réglementaires moindres.

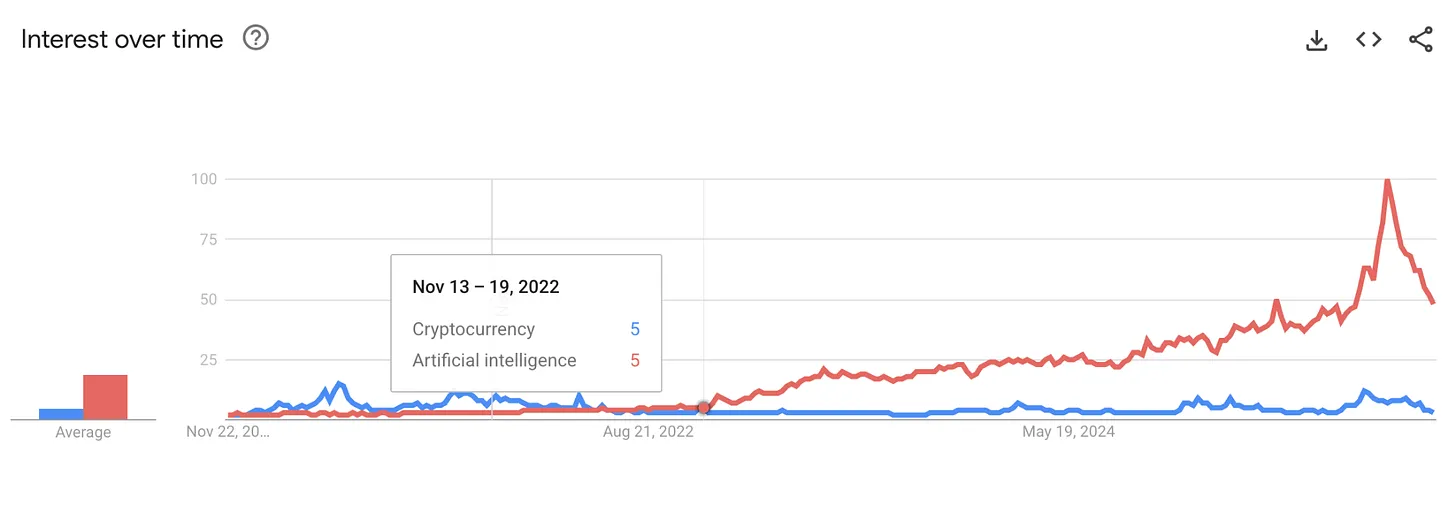

Je pense aussi que ChatGPT et la vague d'enthousiasme autour de l'intelligence artificielle ont affaibli l'intérêt pour la cryptomonnaie, car elles montrent à une nouvelle génération ce qu'est vraiment un « produit phare ».

Au cours des dix dernières années, les passionnés de crypto ont parlé d'un nouveau « moment internet » (Dot-Com Moment). Mais lorsque les gens voient chaque jour l'IA transformer leur monde de manière tangible et évidente, ce discours devient de moins en moins convaincant.

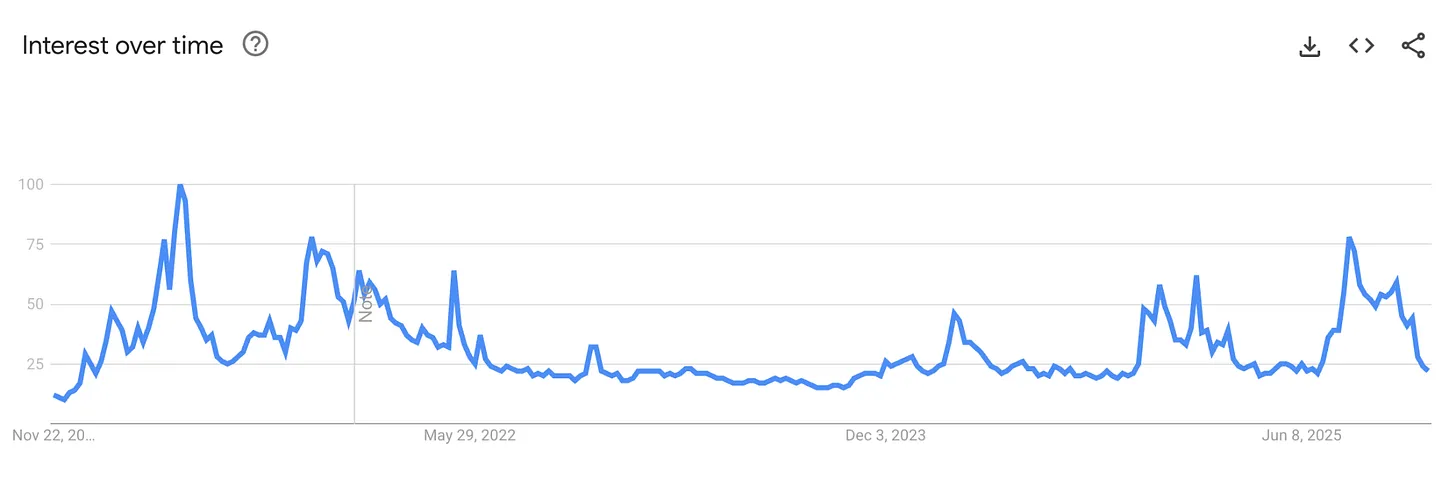

Sur les moteurs de recherche, l'écart entre crypto et IA est flagrant. La dernière fois que l'intérêt pour la crypto a dépassé celui pour l'IA sur Google, c'était pendant l'effondrement de FTX :

Les particuliers reviendront-ils sur le marché crypto ?

Réponse : Oui.

On pourrait dire qu'ils sont déjà de retour sur une forme de marché prédictif, mais ils achètent des options binaires sur « quand se terminera la fermeture du gouvernement », plutôt que des altcoins. Pour qu'ils recommencent massivement à acheter des altcoins, ils doivent sentir qu'ils ont une chance raisonnable de gagner de l'argent.

La source fondamentale de la valeur des jetons : les revenus du protocole

Dans un monde où les jetons ne peuvent plus compter sur un flux incessant d'acheteurs spéculatifs, ils doivent s'appuyer sur leur valeur intrinsèque pour survivre.

Après cinq ans d'expérimentation, la dure vérité est apparue : la seule forme significative d'accumulation de valeur pour un jeton est la prétention sur les revenus du protocole (passés, présents ou futurs).

Toutes ces formes concrètes d'accumulation de valeur se résument finalement à un droit sur les revenus ou actifs du protocole :

-

Dividendes (Dividends)

-

Rachats (Buybacks)

-

Destruction de frais (Fee Burns)

-

Contrôle du trésor (Treasury Control)

Cela ne signifie pas qu'un protocole doit mettre en œuvre ces mesures dès aujourd'hui pour avoir de la valeur. Par le passé, j'ai été critiqué pour avoir dit que je préférais voir un protocole réinvestir ses revenus plutôt que de racheter ses jetons. Mais le protocole doit avoir la capacité de lancer ces mécanismes d'accumulation de valeur à l'avenir, de préférence via un vote de gouvernance ou selon des critères clairement définis. Les promesses floues ne suffisent plus.

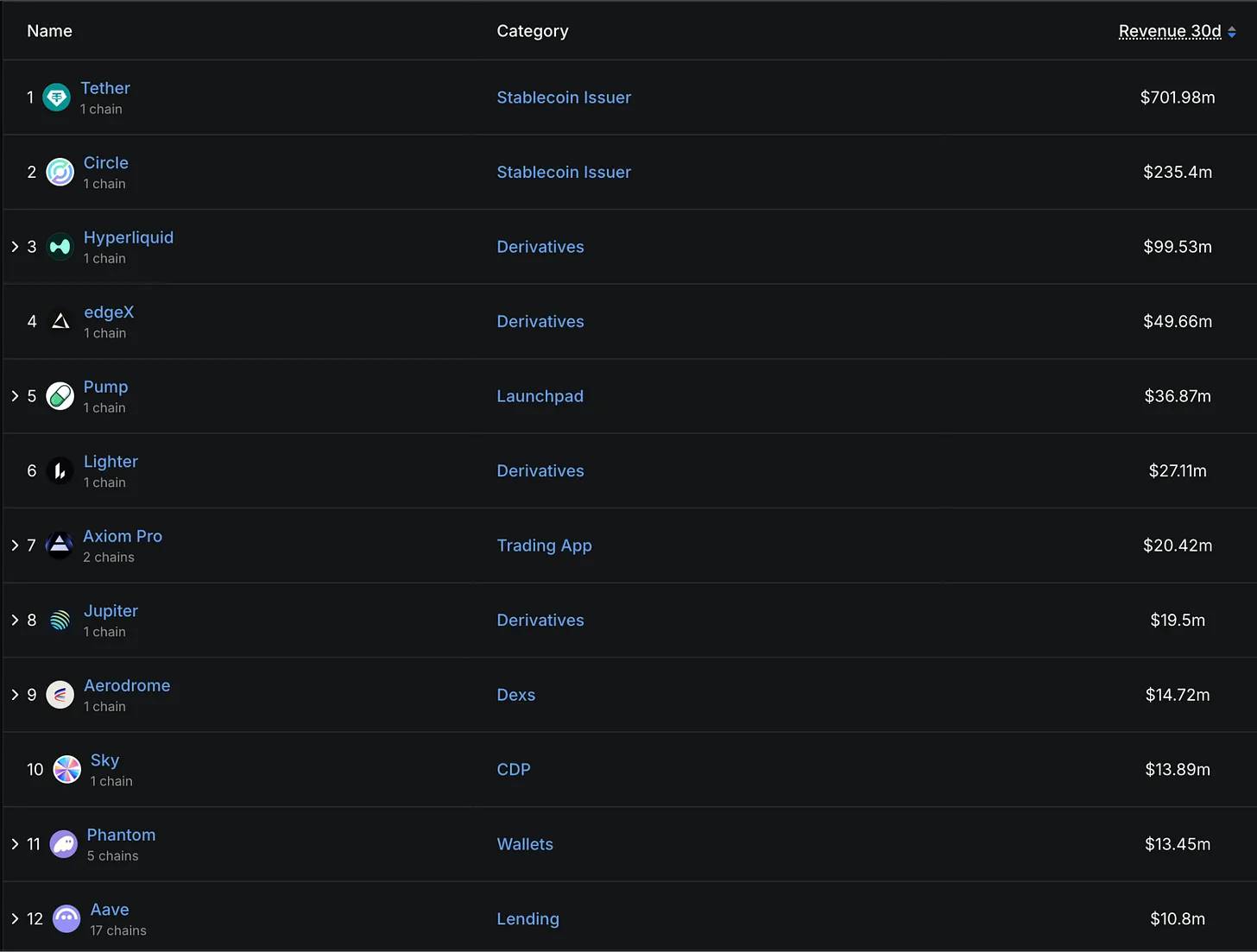

Heureusement, pour les investisseurs avisés, ces données fondamentales sont désormais facilement accessibles sur des plateformes comme DefiLlama, couvrant des milliers de protocoles.

Un rapide coup d'œil aux principaux protocoles classés par revenus sur les 30 derniers jours révèle un schéma clair : les émetteurs de stablecoins et les plateformes de dérivés dominent, tandis que les Launchpads, les applications de trading, les CDP (collateralized debt positions), les wallets, les DEX (bourses décentralisées) et les protocoles de prêt occupent également une place notable.

Quelques conclusions notables :

-

Les stablecoins et les contrats perpétuels sont actuellement les deux activités les plus lucratives de l'industrie crypto

-

Les activités liées au trading restent très rentables

-

Dans l'ensemble, les activités de trading sont très profitables. Toutefois, si le marché entre dans un long hiver, les revenus liés au trading pourraient fortement baisser, sauf si les protocoles passent au trading d'actifs du monde réel (RWAs), comme Hyperliquid tente de le faire.

-

-

Contrôler le canal de distribution est aussi crucial que de construire le protocole sous-jacent

-

Je suppose qu'une partie des utilisateurs hardcore de DeFi pourrait fortement contester le fait que des applications de trading ou des portefeuilles figurent parmi les plus gros revenus, arguant que les utilisateurs peuvent directement utiliser les protocoles pour économiser des coûts. Pourtant, dans la réalité, des applications comme Axiom ou Phantom sont extrêmement rentables.

-

Certaines applications crypto génèrent des revenus mensuels de plusieurs dizaines de millions de dollars. Si le protocole que vous suivez n'a pas encore atteint ce niveau, ce n'est pas grave. En tant que responsable des revenus chez DefiLlama, je sais qu'il faut du temps pour développer un produit que le marché est prêt à payer. Mais l'essentiel est qu'il existe un chemin clair vers la rentabilité.

L'ère du jeu est terminée.

Vers un monde crypto orienté vers la valeur : cadre d'investissement

Pour les années à venir, les jetons performants devront répondre à ces critères lors de la recherche d'investissements :

-

Un droit de prétention sur les revenus du protocole ou un chemin clair et transparent vers une telle prétention

-

Des revenus et bénéfices stables et en croissance continue

-

Une capitalisation boursière raisonnable par rapport aux revenus passés

Plutôt que de parler théorie, examinons quelques exemples concrets :

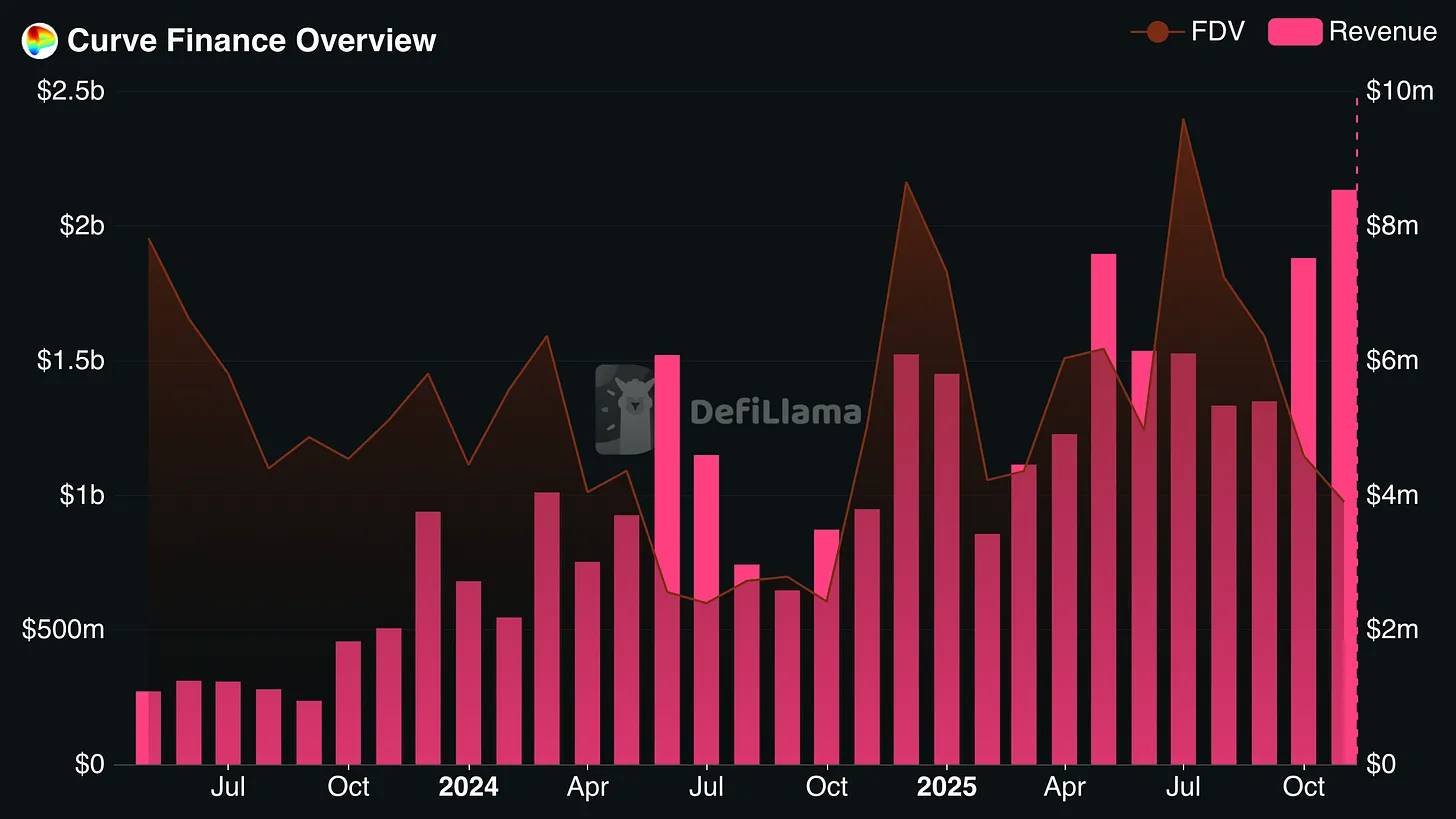

Curve Finance

Curve Finance a connu une croissance stable et constante de ses revenus au cours des trois dernières années, même si sa valorisation entièrement diluée (FDV) a baissé. Finalement, sa FDV est tombée à moins de 8 fois les revenus annualisés du mois dernier.

Étant donné que les détenteurs du jeton Curve reçoivent des récompenses (« bribes ») et que le cycle de libération des jetons est long, le rendement réel du jeton est bien plus élevé. Ce qu'il faudra surveiller, c'est si Curve parvient à maintenir son niveau de revenus dans les prochains mois.

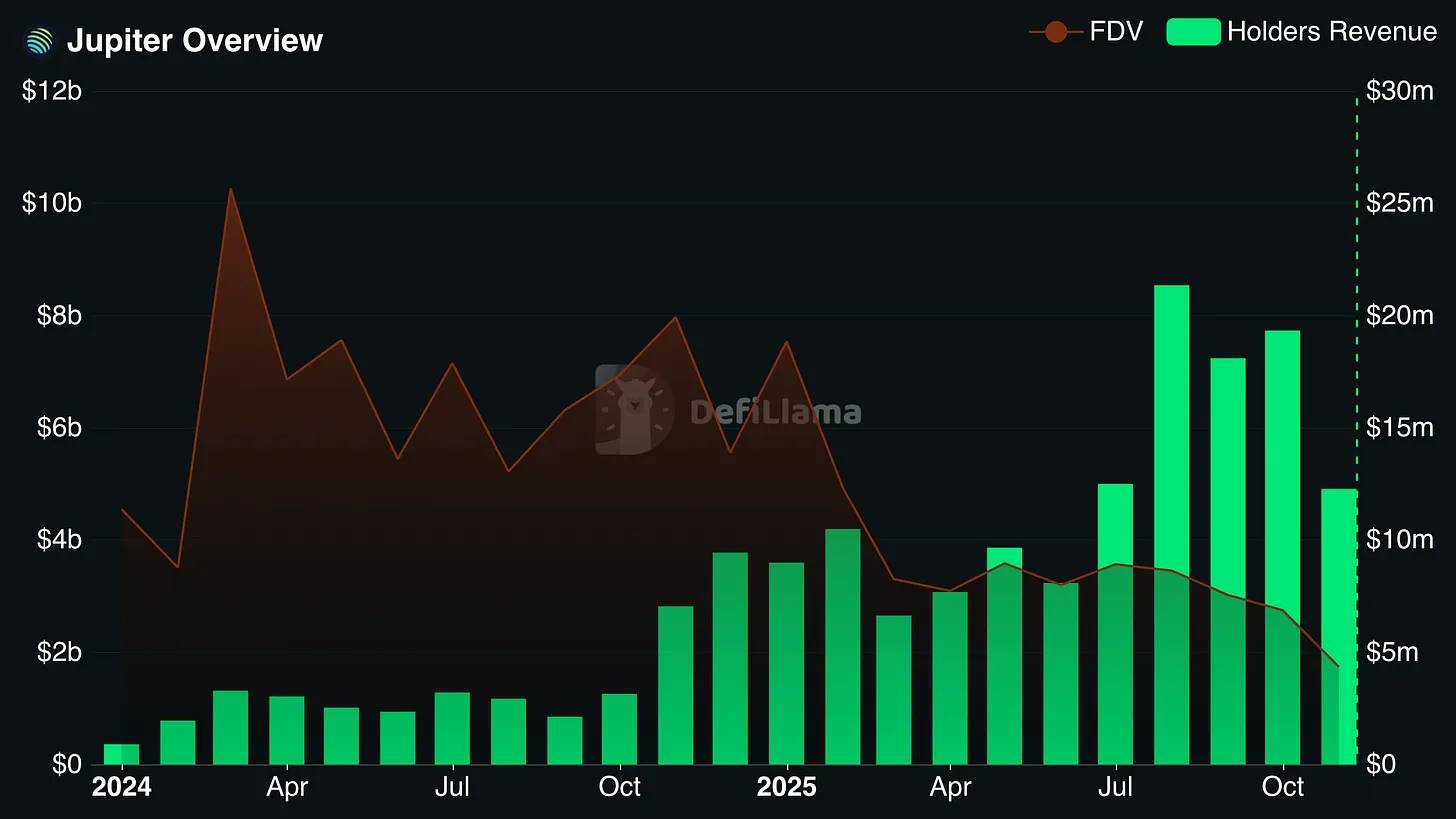

Jupiter

Jupiter est désormais fermement établi comme l'un des principaux bénéficiaires de la prospérité de l'écosystème Solana. C'est le principal agrégateur DEX et la bourse décentralisée de contrats perpétuels (perp DEX) sur la chaîne Solana.

De plus, Jupiter a réalisé plusieurs acquisitions stratégiques, lui permettant d'étendre son canal de distribution à des marchés sur d'autres blockchains.

À noter : les revenus annualisés distribués aux détenteurs du jeton sont substantiels, représentant environ 25 % de la capitalisation en circulation et dépassant 10 % de la FDV (valorisation entièrement diluée).

Autres protocoles conformes aux critères : Hyperliquid, Sky, Aerodrome et Pendle

Signes positifs : des lueurs d'espoir

Bonne nouvelle : les équipes qui se soucient réellement de leur survie comprennent rapidement ce changement. Je m'attends à ce que, dans les années à venir, la pression de ne plus pouvoir vendre indéfiniment des jetons pousse davantage de projets DeFi à développer de véritables sources de revenus et à lier leurs jetons à ces flux.

Si vous savez où chercher, l'avenir regorge d'espoir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News