Le père de la liquidité mondiale, Michael Howell : le cycle d'expansion touche bientôt à son sommet, vous devez détenir à la fois du bitcoin et de l'or

TechFlow SélectionTechFlow Sélection

Le père de la liquidité mondiale, Michael Howell : le cycle d'expansion touche bientôt à son sommet, vous devez détenir à la fois du bitcoin et de l'or

Face à l'inflation monétaire à long terme inévitable, le bitcoin et l'or sont les deux seules solutions. Il ne faut pas choisir entre les deux, il faut avoir les deux.

Préparation et traduction : TechFlow

Invité : Michael Howell, expert mondial en liquidité et initiateur du concept de « liquidité globale »

Modérateur : Ryan Sean Adams

Source du podcast : Bankless

Titre d'origine : The Real Crypto Cycle: What Happens When Global Liquidity Peaks

Date de diffusion : 24 novembre 2025

À propos de l'invité : qui est Michael Howell ?

Michael Howell est reconnu comme une autorité mondiale sur la « liquidité globale », actuellement directeur général chez CrossBorder Capital. Il cumule plus de 30 ans d’expérience dans les marchés financiers, dont ses premières grandes découvertes remontent à son poste de responsable de la recherche au sein de la légendaire banque d’affaires Salomon Brothers à Wall Street dans les années 1980.

C’est là-bas qu’il n’a pas suivi les manuels classiques d’économie, mais a observé depuis un bureau dominant une vaste salle des marchés, découvrant ainsi la vérité ultime du marché : l’évolution des prix des actifs dépend moins des fondamentaux économiques que des flux de capitaux.

Cette découverte l’a conduit à créer un indice de liquidité globale (GLI) couvrant 90 pays, devenu aujourd’hui la référence la plus robuste pour surveiller les politiques monétaires, le refinancement de la dette et les mouvements de capital.

Pour tout investisseur cherchant à comprendre « d’où vient l’argent et où il va », l’analyse de Howell constitue une lecture incontournable en macroéconomie.

Résumé des points clés

Michael Howell, expert en liquidité mondiale avec plus de 30 ans d’expérience, ancien directeur de la recherche chez Salomon Bros, est à l’origine du concept de « liquidité globale ».

Dans cet épisode, il analyse en profondeur un facteur central des fluctuations des prix des actifs : un cycle de 65 mois liant liquidité mondiale et refinancement de la dette. Ce cycle est le moteur essentiel des phases de croissance et de récession des marchés, et à l’origine du récent « bulle universelle ».

Lors de l’interview, il examine précisément le pic imminent des échéances de la dette, la pression croissante sur le marché des prêts-reprêts (repo stress), ainsi que le changement stratégique de politique allant d’un assouplissement quantitatif (QE) par la Réserve fédérale à un « QE par le Trésor américain ». Il aborde également la concurrence entre le système de stablecoins dominé par les États-Unis et la stratégie chinoise ancrée sur l’or.

Il analyse aussi les effets potentiels de ces tendances sur le bitcoin, l’or et les actions, et partage des conseils pour optimiser sa stratégie d’investissement à ce stade charnière du cycle économique.

Résumé des idées fortes

-

La vérité du système financier : nous vivons dans un monde de « refinancement de la dette »

-

La liquidité prime sur les fondamentaux : Les marchés de capitaux ne jouent plus leur rôle traditionnel de financement de l’investissement, mais sont devenus un système centré sur le refinancement de la dette. Environ 70 % à 80 % des transactions servent à rouler la dette existante, non à financer de nouveaux projets.

-

La loi du cycle de 65 mois : La liquidité mondiale suit un cycle d’environ 65 mois, parfaitement aligné avec la durée moyenne de maturité de la dette mondiale (environ 64 mois). Actuellement, le cycle est en phase descendante, expliquant la faiblesse sous-jacente des marchés.

-

L’avertissement du marché repo : Observer la dynamique du marché des prêts-reprêts (Repo Market) sur les 3 à 6 prochains jours permet de prévoir une crise bien mieux que le PIB. L’élargissement actuel de l’écart de taux repo est un signal de tension systémique.

-

La guerre monétaire : stablecoins américains vs or chinois

-

La scission du système monétaire mondial : Le monde se divise en deux blocs : un système numérique basé sur les obligations du Trésor américain + stablecoins, contre un autre, construit par la Chine, fondé sur l’or comme garant d’une discipline monétaire.

-

La stratégie chinoise de l’or : La Banque populaire de Chine achète massivement de l’or et tolère sa hausse, afin de se couvrir contre les risques du système du dollar et de bâtir un nouveau mécanisme de confiance monétaire.

-

Le jeu technologie contre ressources : C’est une guerre froide financière entre la technologie américaine (crypto/stablecoins) et les actifs tangibles chinois (or/capacité industrielle).

-

Bitcoin et or : pas un choix, mais une nécessité

-

Le meilleur portefeuille de protection : Face à l’inflation monétaire structurelle inévitable (croissance annuelle de la dette à 8 %), le bitcoin et l’or sont les deux seuls antidotes. Ne choisissez pas, possédez les deux.

-

Une corrélation fascinante : Le bitcoin combine le bêta du « Nasdaq tech » (appétit pour le risque) et l’alpha de l’« or » (couverture monétaire). À court terme, ils sont négativement corrélés (effet de substitution), mais positivement à long terme (lutte commune contre la dévaluation des monnaies fiduciaires).

-

Logique d’évaluation : Environ 40 %-45 % de la dynamique du bitcoin provient de la liquidité mondiale, 25 % de sa corrélation avec l’or, 25 % de l’appétit pour le risque.

-

Timing et stratégie d’investissement

-

L’opportunité actuelle : Les marchés entrent progressivement en phase de faiblesse (pression repo, sortie de liquidité), ce qui constitue une fenêtre idéale pour acheter du bitcoin et de l’or, non un moment de panique.

-

Tendance à long terme : Quelles que soient les fluctuations à court terme, les décideurs publics n’ont d’autre choix face à la dette que d’imprimer. L’IA pourrait apporter une transformation technologique, mais ne modifiera ni les ajustements cycliques des valorisations ni le destin inéluctable de la dépréciation monétaire.

Liquidité mondiale : une théorie du tout ?

Ryan : Bienvenue Michael Howell, merci d’être ici, c’est un honneur d’échanger avec vous. Aujourd’hui, nous souhaitons explorer les marchés sous l’angle de la liquidité mondiale.

Vous avez mentionné que la liquidité mondiale est une variable clé, pilotant cycles, crises et variations des prix des actifs, notamment dans le domaine crypto. Pourriez-vous commencer par le début ? La liquidité mondiale peut-elle vraiment être vue comme une « théorie du tout » ?

Michael :

Je ne dirais pas que c’est absolument une « théorie du tout », mais cela s’en rapproche beaucoup. La question importante est : pourquoi la liquidité mondiale est-elle si cruciale ? Pourquoi les flux de capitaux sont-ils la clé pour comprendre les prix des actifs aujourd’hui ?

Mon insight initial vient de mon expérience chez la banque d’affaires américaine Salomon Brothers. Cette entreprise était alors un acteur majeur du marché obligataire international, dotée d’une forte capacité de trading et d’une influence étendue. Salomon était connue non seulement pour sa recherche, mais aussi pour sa vaste salle des marchés. Un principe de conception était de permettre d’observer visuellement comment les flux de capitaux circulaient entre les différents desks. Mon bureau, situé dans le département recherche, offrait une vue plongeante sur la salle de trading à Londres, un espace immense. C’était à la fin des années 1980 et au début des années 1990.

En observant cette salle, j’ai vu que les flux de capitaux étaient en temps réel et dynamiques. Salomon fonctionnait sur le principe que dans les marchés financiers, rien n’est sans conséquence ; si un desk crie « achetez », un autre quelque part crie « vendez ». Ces flux ne se limitent pas à une seule salle, mais s’étendent au monde entier. Étant donné que Salomon était un courtier international en titres à revenu fixe, elle pouvait tracer presque en temps réel ces mouvements transfrontaliers de capitaux. Cette expérience m’a fait prendre conscience de l’impact profond des flux de capitaux sur les marchés.

Henry Kaufman, alors responsable de la recherche chez Salomon, publiait chaque année un rapport intitulé « Perspectives des marchés financiers ». Ce document analysait en détail les entrées et sorties de capitaux des institutions financières américaines et du marché des titres. Cette approche contrastait radicalement avec celle des manuels classiques, qui insistent sur les modèles mathématiques et les comparaisons de rendements pour prédire les marchés. En réalité, les prix des actifs sont davantage pilotés par l’offre et la demande, et les flux de capitaux en sont la variable centrale. Cette prise de conscience est devenue la base de nos travaux futurs.

Aujourd’hui, notre équipe se concentre sur le suivi des flux transfrontaliers de capitaux et a développé l’indice de liquidité globale (GLI). Le GLI est un indicateur composite mesurant les flux monétaires mondiaux. Nous travaillons dans ce domaine depuis près de trente ans et maîtrisons bien les données. Le GLI couvre 90 pays et vise à devenir la source d’information la plus fiable sur la liquidité mondiale.

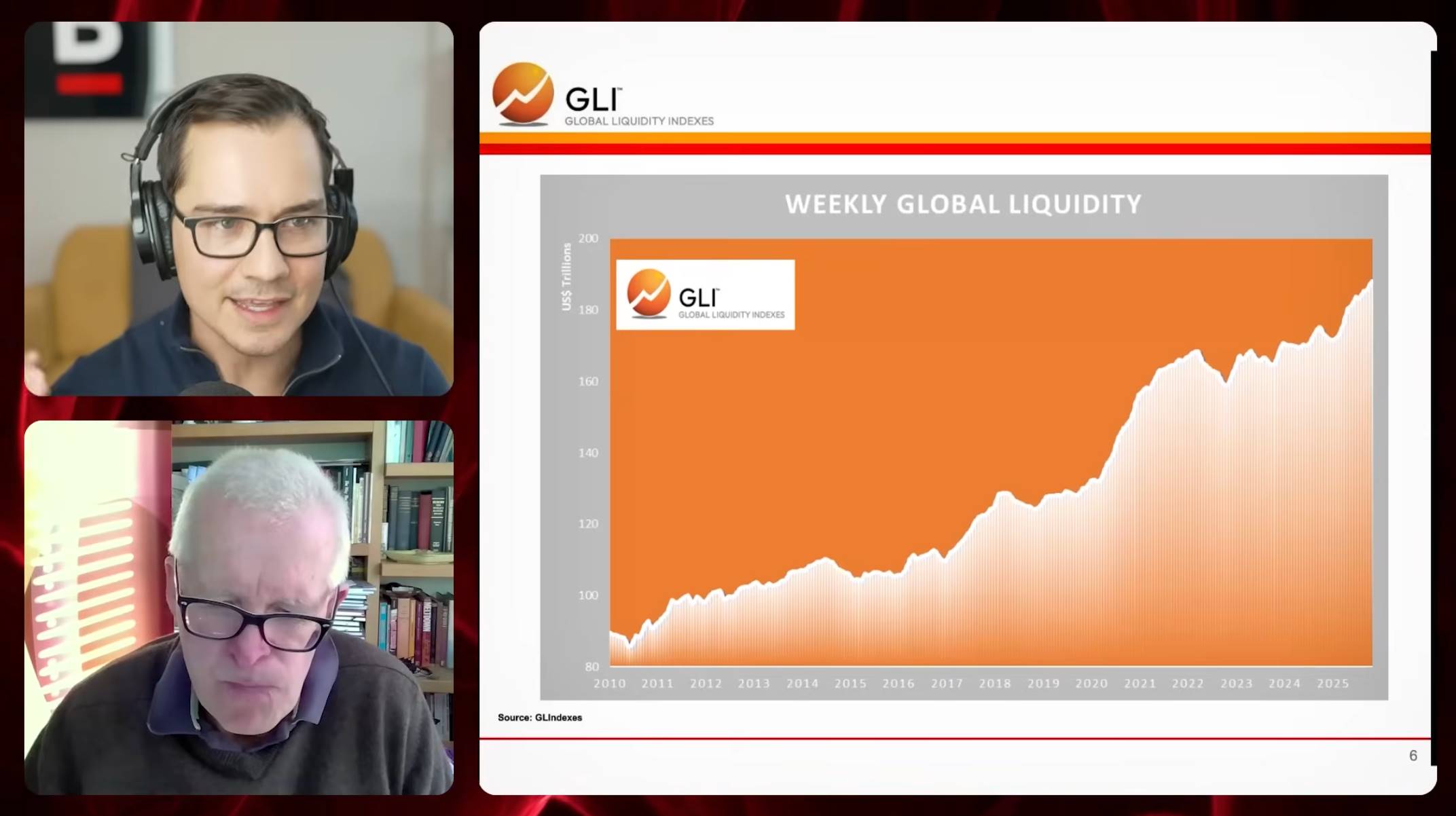

Ryan : L’indice de liquidité mondiale (GLI) mesure la liquidité hebdomadaire mondiale, et son évolution depuis 2010. Pour ceux qui ne voient pas le graphique, la liquidité hebdomadaire mondiale était d’environ 100 billions de dollars en 2010, et approche maintenant les 200 billions, presque doublée. Que nous dit exactement ce graphique ? Que signifie concrètement la liquidité mondiale ? D’où vient-elle ? Que pouvons-nous y lire ?

Michael :

La liquidité mondiale désigne les flux de capitaux dans les marchés financiers, et ne correspond pas aux agrégats monétaires traditionnels (comme M3 ou M2). Notre définition commence là où s’arrête la monnaie traditionnelle, en se concentrant sur les capitaux dans les marchés financiers plutôt que dans l’économie réelle. Par exemple, l’argent sur un compte bancaire appartient à M2, mais constitue une partie périphérique du système financier. Nous, nous nous intéressons au cœur du système : les flux dans le marché des prêts-reprêts, la banque ombre et les marchés internationaux de titres. Ce sont ces flux qui pilotent les prix des actifs, et c’est pourquoi nous y accordons tant d’attention.

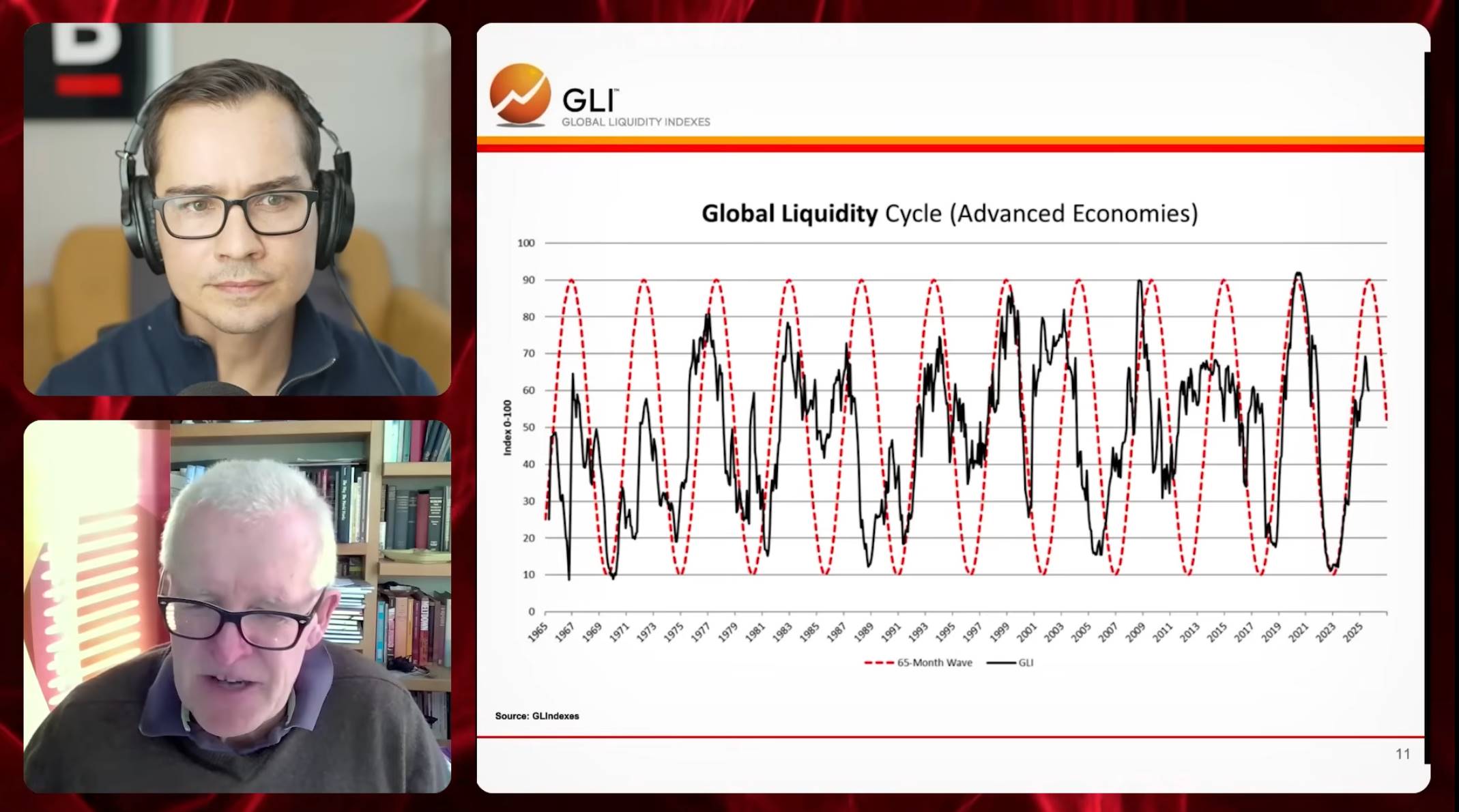

Le graphique montre l’évolution du niveau de liquidité mondiale, exprimé en dollars. Les données proviennent d’environ 90 pays, principalement les États-Unis, la Chine, la zone euro et le Japon, tandis que les petits pays ont peu d’impact global. Grâce à ces données, nous pouvons observer les cycles de liquidité. Par exemple, nous utilisons le « cycle de liquidité mondiale » pour mesurer les variations de momentum de la liquidité. Ce cycle est quantifié via un score Z du taux de croissance de la liquidité, dont la valeur tendancielle est 50, autour de laquelle les données oscillent, reflétant les changements de momentum.

Nos données remontent au milieu des années 1960, et notre base a été construite dès cette époque, avant d’être mise à jour en temps réel à la fin des années 1980. La ligne noire représente l’indicateur actuel de momentum, tandis que la ligne rouge pointillée est un modèle sinusoïdal ajouté en 2000 pour illustrer un cycle stable de 65 mois.

Concernant ce cycle, deux aspects peuvent être discutés. Premièrement, sa robustesse. Récemment, des instituts spécialisés dans l’analyse des cycles nous ont demandé nos données. Leur analyse approfondie a confirmé que le cycle de 65 mois coïncide parfaitement avec leurs résultats. Cette cohérence renforce la fiabilité du cycle et donne confiance aux experts du domaine. Deuxièmement, pourquoi 65 mois, et pas 50 ou 100 ? Nous pensons que ce cycle reflète en réalité la logique du refinancement de la dette dans l’économie mondiale. Les marchés de la dette se concentrent désormais bien plus sur le roulement de la dette existante que sur le levier de nouveaux capitaux pour des projets d’investissement.

Ce cycle correspond étroitement à la durée moyenne de maturité de la dette mondiale. Les données indiquent qu’elle est d’environ 65 mois (soit environ 64 mois). Ce cycle serait donc le reflet du fonctionnement interne du système. Selon le graphique, ce cycle de refinancement a touché le fond en octobre 2022 et devrait atteindre son sommet fin 2025. La tendance actuelle est à la baisse.

Bien sûr, nous ne pouvons pas prédire avec certitude l’avenir, comme une possible inversion du cycle. Mais selon les conditions actuelles, un resserrement des liquidités semble probable. Il est important de noter que les flux entre l’économie réelle et les marchés financiers sont en compétition. Si l’économie réelle redémarre, des capitaux pourraient sortir des marchés financiers, exerçant une pression sur les prix des actifs. Une forte croissance de la liquidité mondiale requiert généralement deux conditions : une injection continue de la banque centrale, et une croissance économique réelle faible. Or, aucune de ces deux conditions n’est remplie aujourd’hui.

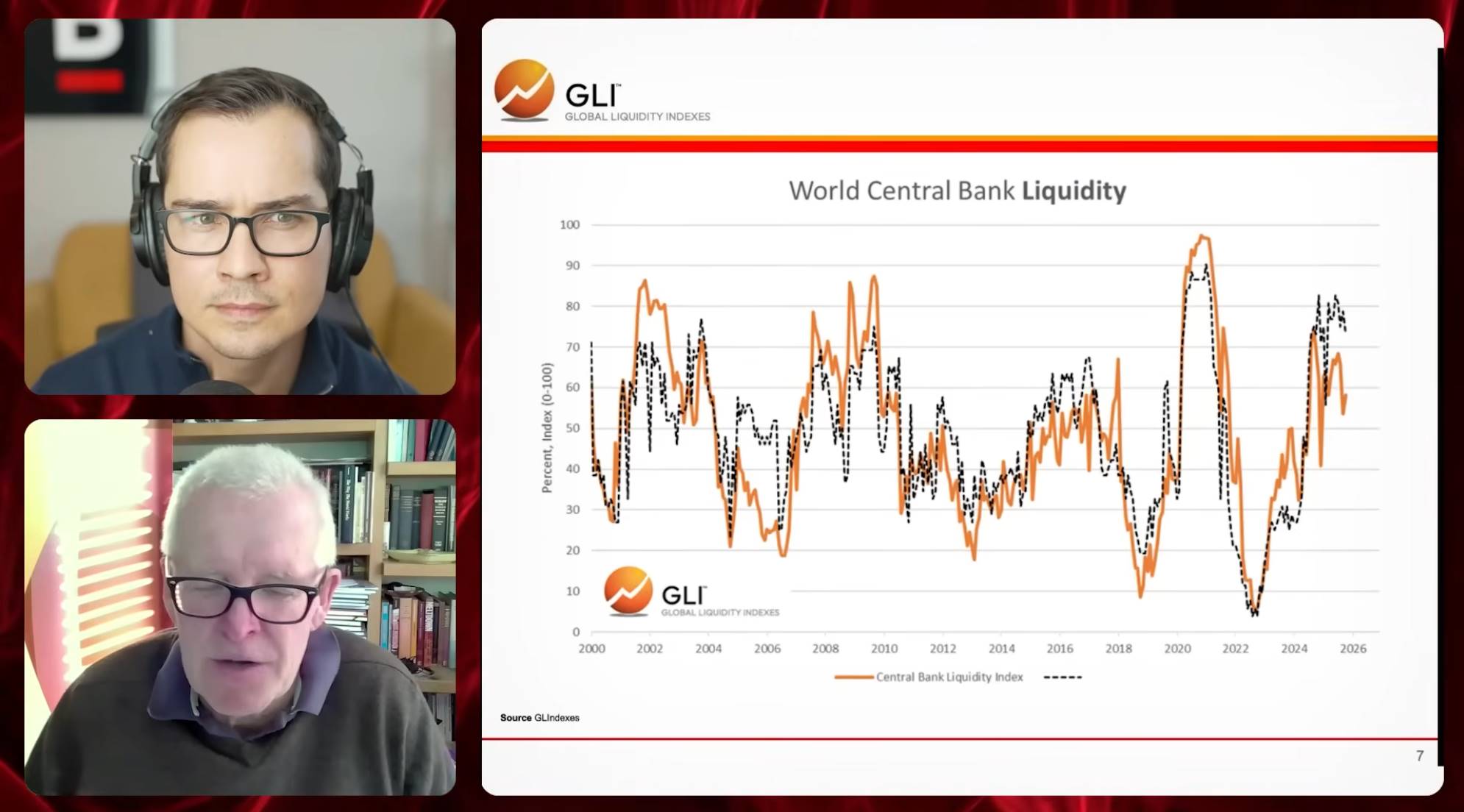

Par ailleurs, un autre graphique illustre la tendance de la liquidité des banques centrales mondiales. Celui-ci montre sous forme d’indice le momentum des actions des banques centrales, la ligne orange étant un indicateur pondéré, dominé par la Réserve fédérale américaine. La ligne noire pointillée indique la proportion mondiale de banques centrales en mode assouplissement ou resserrement. Actuellement, environ 70 % des banques restent accommodantes, mais cette proportion diminue, et le point d’inflexion est clair. Ces éléments aident à situer le cycle actuel et son orientation probable.

La liquidité mondiale augmentera-t-elle toujours ?

Ryan : J’aimerais creuser le sujet de l’indice de liquidité mondiale. Pourquoi semble-t-il toujours en hausse ? Certes, on observe des cycles, mais la liquidité mondiale paraît dans un supercycle à long terme. Quels sont les moteurs principaux de cette hausse continue ? Est-ce permanent, ou pourrait-elle un jour s’inverser ?

Michael :

Excellente question. Je pense que cela remonte au rôle crucial de la liquidité dans les marchés. Dans un monde dominé par la dette, la liquidité sert surtout à renouveler ou refinancer la dette existante face aux échéances. Historiquement, environ 70 % à 80 % des transactions financières principales sont des opérations de refinancement, non des levées de fonds neuves. Cela diffère totalement des manuels d’économie classiques, où le rôle des marchés de capitaux était de financer des projets. Ce modèle a fondamentalement changé.

Par exemple, même les investissements dans l’IA, bien que remarquables, proviennent souvent des cash-flows ou réserves fiscales des grandes tech, non des marchés financiers. En Chine, le plus grand investisseur mondial, les fonds viennent surtout de financements publics, non des marchés. Les marchés de capitaux ne jouent donc plus leur rôle traditionnel. De nombreux indicateurs et théories basés sur les vieux modèles sont obsolètes. Nous devons adopter une nouvelle perspective : un système financier centré sur le refinancement de la dette.

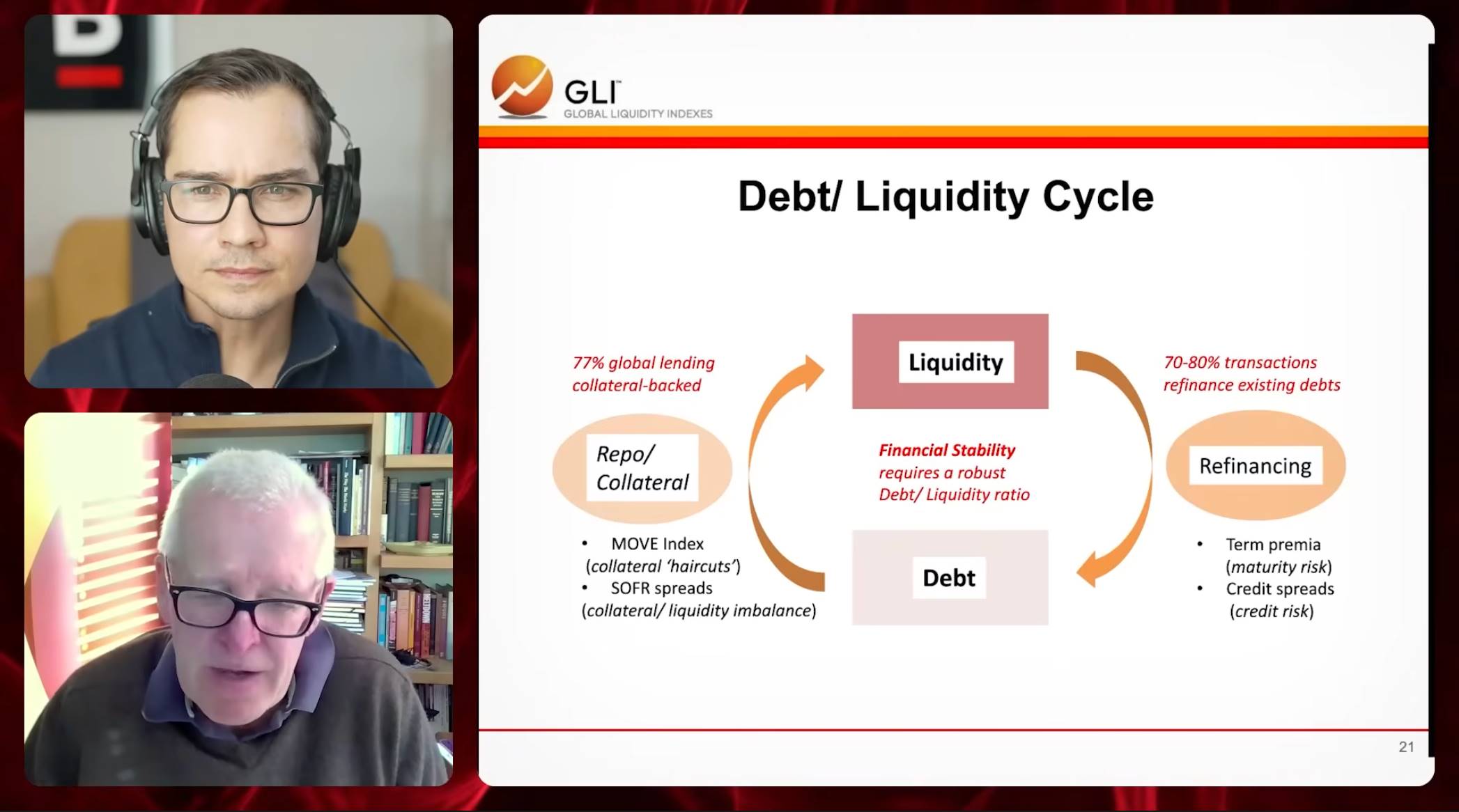

Voici une diapositive qui illustre ce point : le « cycle de liquidité de la dette ». Elle révèle la logique centrale du système financier moderne et explique son évolution depuis la crise financière de 2008. Au centre figure ce qu’on appelle le « lien de liquidité de la dette », le mécanisme fondamental du système financier contemporain. Comme je le répète souvent, la fonction principale du système financier moderne est de soutenir le refinancement de la dette.

Mais un paradoxe existe : la dette a besoin de liquidité pour être roulée, mais la liquidité dépend aussi de la dette. Cette interdépendance constitue le socle du système financier actuel.

Selon la Banque mondiale, environ 77 % des prêts mondiaux sont garantis par des collatéraux. Ces collatéraux incluent les prêts hypothécaires immobiliers, mais aussi de nombreuses transactions financières, comme celles des hedge funds, qui utilisent souvent des obligations d’État comme garantie. Il faut donc bien comprendre le rôle des collatéraux.

Autrement dit, la dette a besoin de liquidité, et la liquidité a besoin de dette. Un phénomène intéressant est que la vieille dette soutient en réalité la création de nouvelles liquidités. Cette interdépendance est le mécanisme central du système financier moderne.

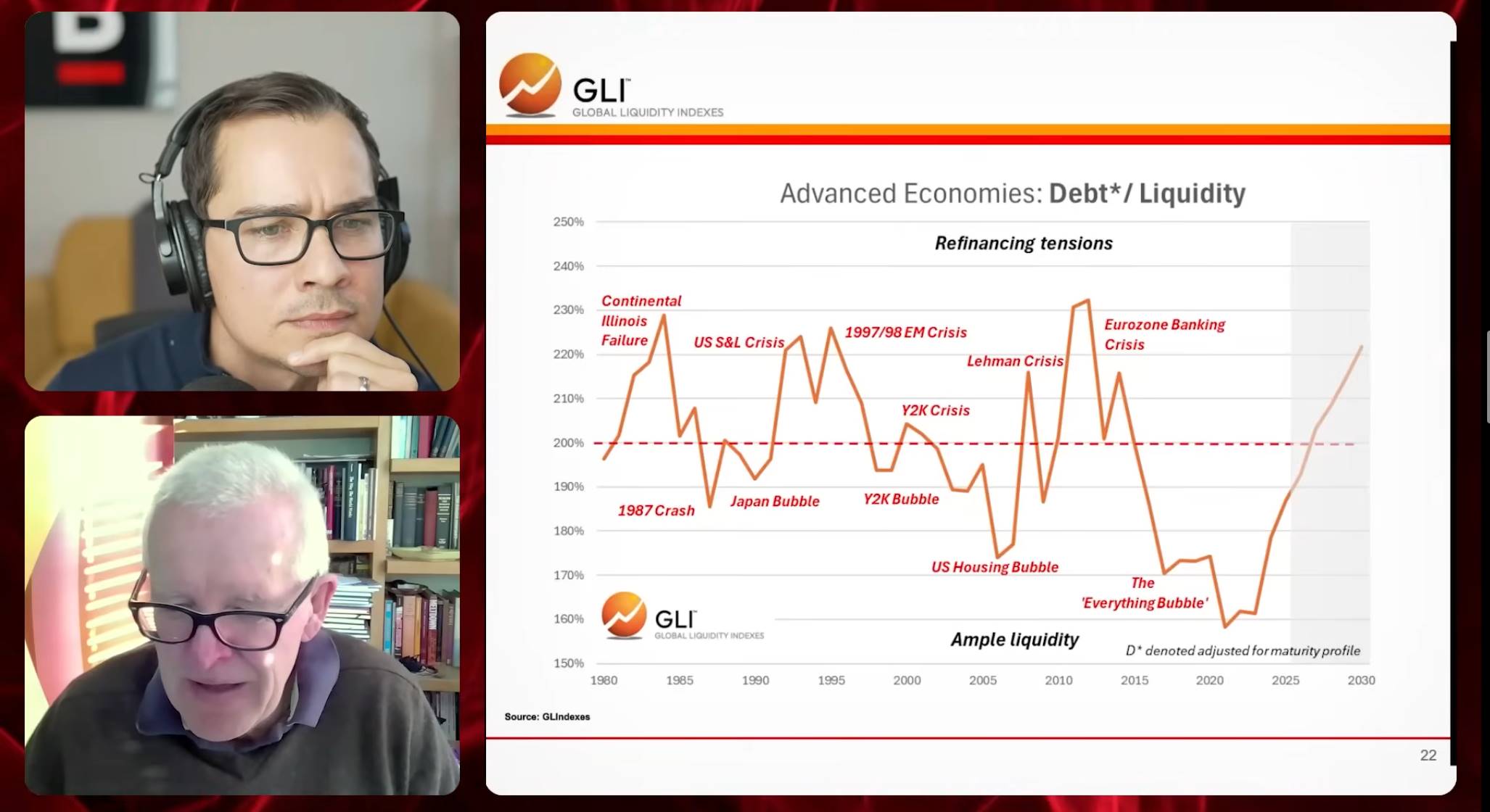

Pour assurer la stabilité du système, nous devons maintenir un ratio sain entre liquidité et dette. Actuellement, la dette totale des économies avancées (publique et privée) est d’environ 300 000 milliards de dollars. Le ratio liquidité/dette mesure la proportion entre la liquidité et le stock de dette, dont la moyenne tourne autour de 2. Ce ratio a une tendance à la régression vers la moyenne : quand il s’écarte, il revient progressivement vers sa norme historique. Comparé au ratio dette/PIB, il reflète mieux la capacité d’un pays à refinancer sa dette.

Quand ce ratio est trop élevé, la relation entre dette et liquidité devient tendue, menaçant la capacité de refinancement et pouvant déclencher une crise. Inversement, une liquidité largement supérieure à la dette peut engendrer des bulles d’actifs. Nous avons traversé une phase appelée « bulle universelle », caractérisée par une liquidité abondante et une pression faible sur la dette. Maintenant, nous en sortons progressivement.

Ce phénomène est lié aux politiques publiques. Après chaque crise, les décideurs injectent massivement de la liquidité via l’assouplissement quantitatif (QE) pour stimuler le système. Pendant la pandémie, les taux mondiaux ont été ramenés près de zéro. Ces taux bas encouragent la création de dettes et prolongent leurs durées moyennes. Beaucoup de dettes ont été refinancées à bas taux, créant un « mur de maturité » : un regroupement massif d’échéances dans les années à venir.

Ce phénomène peut poser problème, mais pas forcément une crise. Ces dernières années, la politique de taux zéro a repoussé les échéances, réduisant temporairement la croissance nette de la dette. Mais cet effet retardé augmente la pression future de refinancement. C’est l’un des défis majeurs actuels.

La relation entre liquidité et bulles d’actifs mérite aussi attention. Historiquement, une explosion de liquidité précède souvent une bulle. Actuellement, nous sommes en fin de phase de « bulle universelle », principalement pour deux raisons : le regroupement futur des échéances de dette, et la réduction progressive des injections de liquidité par les banques centrales, surtout la Fed. Ces facteurs marquent la fin de cette phase.

Où en est le cycle ?

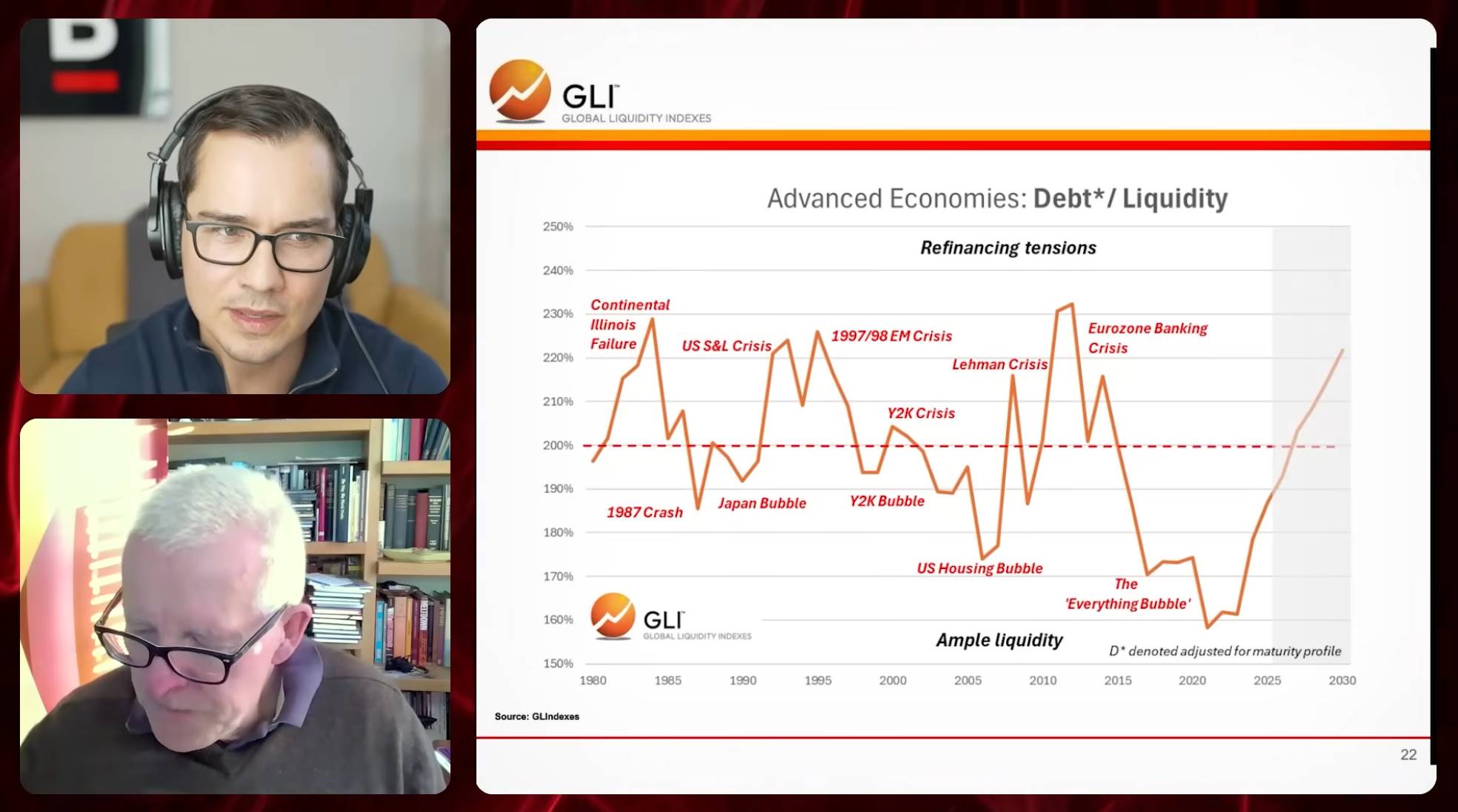

Ryan : Sur ce graphique, lorsque le ratio dette/liquidité est inférieur à 200 %, on observe souvent la formation de bulles d’actifs : bulle japonaise, bulle Y2K, bulle internet, bulle immobilière américaine. Actuellement, nous sommes dans la phase de « bulle universelle ». En revanche, quand le ratio dépasse 200 %, cela déclenche souvent une crise financière. D’après votre graphique, nous semblons proches de la fin du cycle, notamment de la hausse des actifs. Avec la liquidité en baisse, nous retournons vers une zone proche de la crise.

Michael :

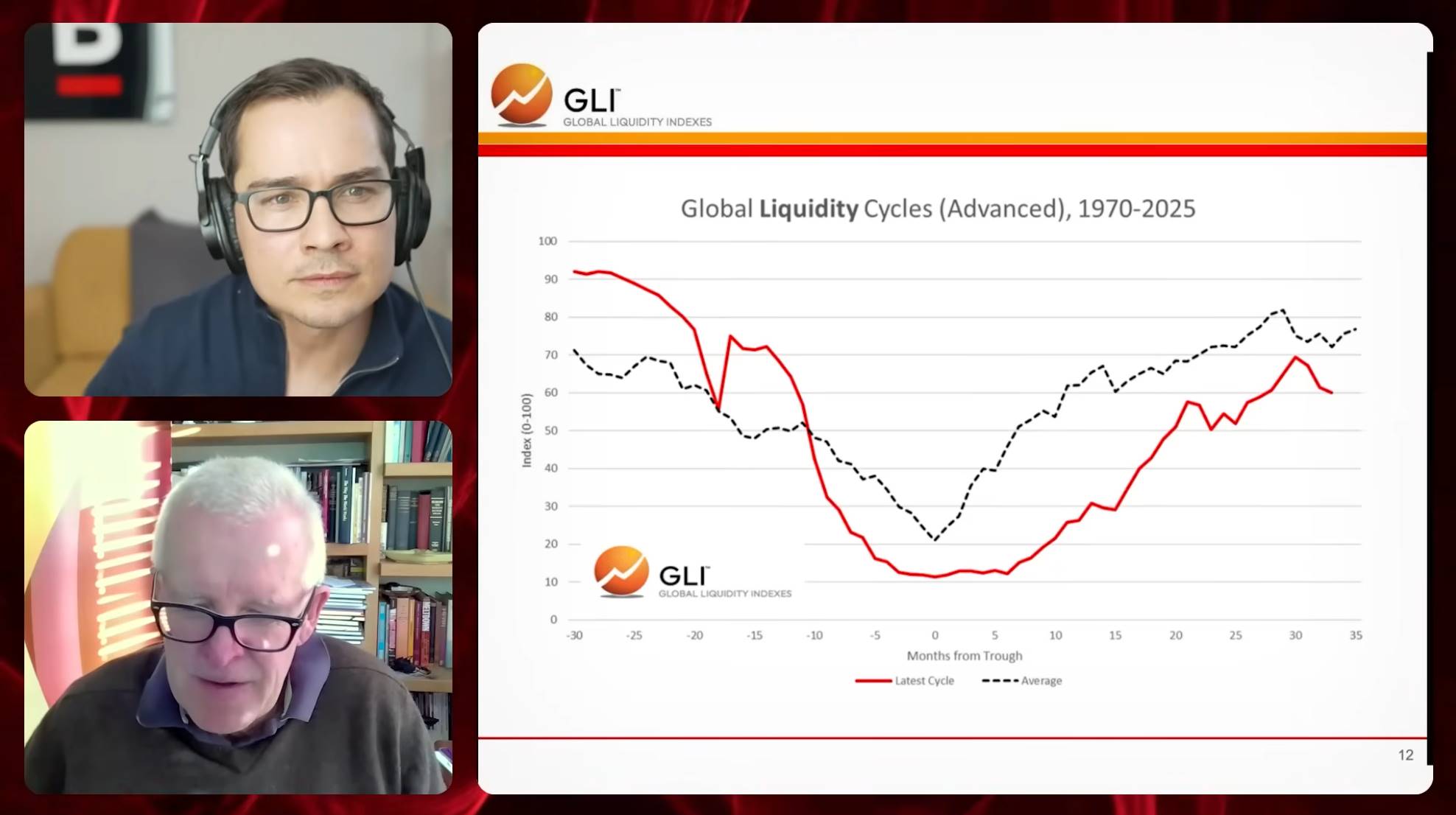

Ce graphique compare le cycle actuel (ligne rouge) au cycle moyen depuis 1970 (ligne pointillée). L’axe zéro marque le creux du cycle. Vous pouvez mesurer les mois vers la gauche ou la droite. C’est l’un des cycles de 65 mois déjà mentionnés.

Généralement, ce cycle varie d’environ ±8 mois. Si c’est exact, il faut être prudent dans l’allocation d’actifs. Il faut distinguer cycle et tendance. Nous savons clairement que la tendance inflationniste monétaire des dix dernières années pourrait se poursuivre dans les décennies à venir.

L’inflation monétaire est évidente, due aux lourdes charges budgétaires des États : dépenses sociales et militaires. Pour les politiques, la seule option est d’imprimer ou de monétiser la dette, ce qui entraîne inévitablement de l’inflation. C’est un problème structurel, mais à court terme, la tension sur le marché repo doit être surveillée.

La pression sur le marché repo s’aggrave, visible par l’élargissement du différentiel entre SOFR et le taux des fonds fédéraux. Théoriquement, le SOFR, adossé à des collatéraux, devrait être inférieur au taux des fonds fédéraux. Mais récemment, cet écart dépasse d’environ 10 points de base la normale, entrant dans une « zone dangereuse ». Plus inquiétant encore, l’amplitude et la fréquence des variations augmentent, signalant une pression accrue menaçant la stabilité du système.

Ce phénomène est lié à la politique de liquidité de la Fed. Les variations de liquidité ne dépendent pas uniquement du bilan, car certaines composantes absorbent la liquidité. La vraie mesure nécessite d’exclure ces éléments. En 2021, la croissance de liquidité de la Fed atteignait 80 % en rythme annualisé pendant la pandémie, puis tombait à -40 % un an après, reflétant le resserrement monétaire.

Pendant les périodes de resserrement, la Fed lutte contre l’inflation, impactant le système financier (ex : faillite de Silicon Valley Bank, crise britannique). En 2023, elle ajuste sa politique, relançant légèrement la liquidité, mais la croissance reste faible. Début 2025, la levée du plafond de la dette a causé une brève flambée, suivie par un retrait de liquidité lors du réapprovisionnement du compte du Trésor, aggravant la pression.

En général, la liquidité de la Fed reste en baisse, malgré la fin du QT, dont l’impact est limité. Une reprise modérée est envisageable en 2026, mais dépend du retour du QE. L’indice S&P 500 suit généralement la liquidité de la Fed avec un décalage de six mois. Quand la liquidité chute fortement, le marché réagit. La volatilité actuelle illustre peut-être ce mécanisme, mais le résultat final reste incertain.

Allocation d’actifs

Ryan : Il semblerait que nous soyons en fin de cycle, avec une liquidité progressivement retirée. Le marché repo montre des signaux d’alerte ou nécessite surveillance. Cela pourrait signifier que le cycle de 65 mois touche à sa fin, que les actifs risqués seront affectés, voire qu’une crise potentielle approche. Pouvez-vous synthétiser ces éléments, analyser l’état actuel du cycle, et dire ce que cela implique pour les différents actifs détenus par les investisseurs ?

Michael :

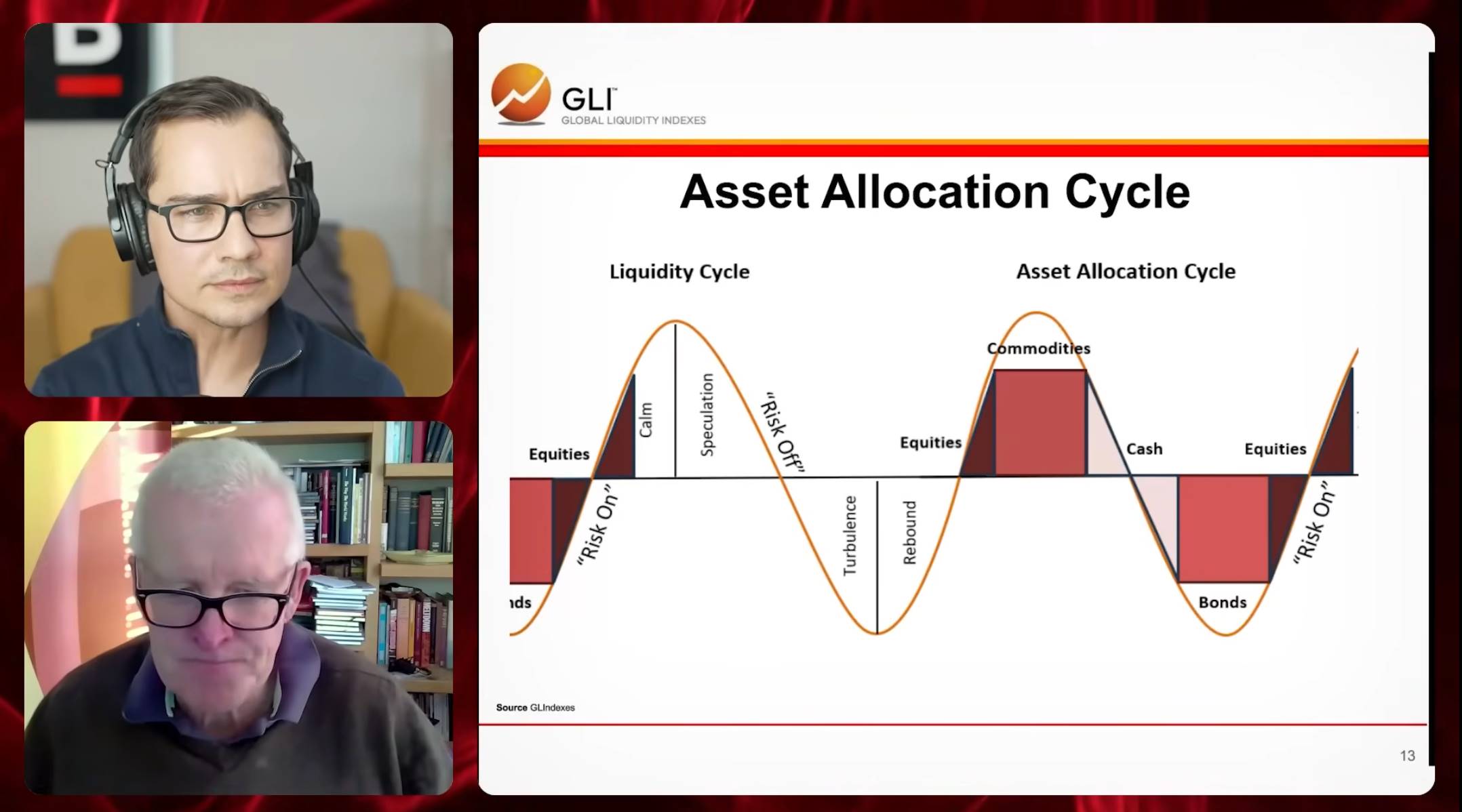

Permettez-moi d’expliquer. Ce schéma montre le lien entre le cycle de liquidité et le cycle d’allocation d’actifs. Le cycle de liquidité comporte quatre phases : calme, spéculation, turbulence et reprise. Chaque phase correspond à des performances différentes des actifs, avec parfois des chevauchements, mais globalement alignées sur les cycles des grandes classes d’actifs.

Bien que pas parfaitement synchrones, ces phases correspondent grossièrement aux performances des grandes catégories d’actifs : actions, matières premières, trésorerie et obligations.

Typiquement, en phase de reprise et de calme, les actifs risqués brillent. Spécialement en fin de reprise et fin de calme, les actions sont souvent les meilleurs. En haut du cycle, passant du calme à la spéculation, les matières premières excellent. En phase descendante, la trésorerie offre le meilleur rendement absolu. En creux, les obligations d’État à long terme sont performantes.

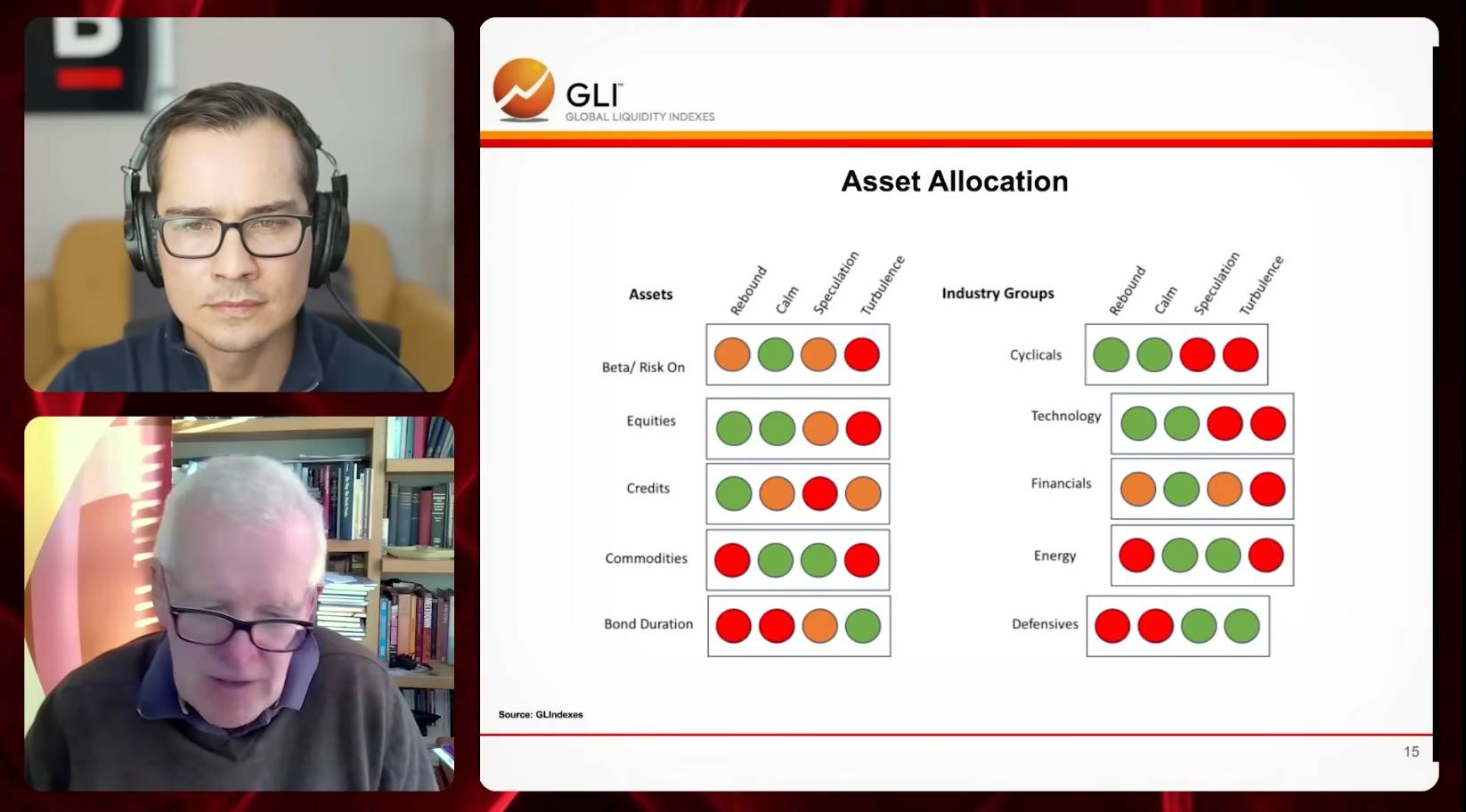

Après une mauvaise période pour les actifs risqués, le cycle redémarre favorablement. Un graphique « feu tricolore » illustre cela visuellement.

À gauche, les allocations par classe d’actifs ; à droite, la répartition par secteur dans les actions ou le crédit. Le feu tricolore utilise vert (acheter), jaune (prudence), rouge (stop). Il indique qu’en phase de reprise (début ascendant), bien que pas nécessairement très risqué, on peut augmenter prudemment les actifs risqués. Actions et crédit sont alors favorables (vert). En phase de calme, réduire progressivement le crédit, privilégier les matières premières. Actions et matières sont alors optimaux.

En phase spéculative, le crédit devient risqué. On privilégie alors les matières premières et actifs réels, tout en réduisant les positions extrêmes en actions. En phase de turbulence, les obligations d’État longues sont idéales.

Actuellement, actions et matières premières ne brillent pas. Si les rendements sectoriels s’améliorent, le crédit pourrait remonter. Les actions cycliques excellent en phase de risque, les défensives en phase d’évitement. Les techs mènent souvent en début de cycle et restent bonnes en phase de calme. Les financières brillent en mi-cycle, particulièrement en phase de calme. Les énergies sont fortes en phase spéculative et au sommet.

Bien qu’aucun cycle économique clair n’ait suivi la pandémie, les cycles d’allocation et de liquidité ont suivi leur cours normal. Car en Occident, les dépenses publiques dominent, atténuant les cycles commerciaux. Mais le cycle de liquidité, du creux au sommet actuel, suit une régularité typique. Pour juger l’allocation, il suffit de consulter le feu tricolore. Ce dernier n’est pas conçu pour un cycle unique, mais fonctionne à chaque cycle. Nous l’utilisons depuis des décennies, et il reste valide.

Sur la performance, les actions surpassent le crédit, qui surpasse les obligations. Les matières premières commencent à rebondir. Les techs mènent, les financières excellent depuis 18 mois. Les valeurs énergétiques, comme les mines d’or, brillent particulièrement cette année. Tout cela indique un cycle typique.

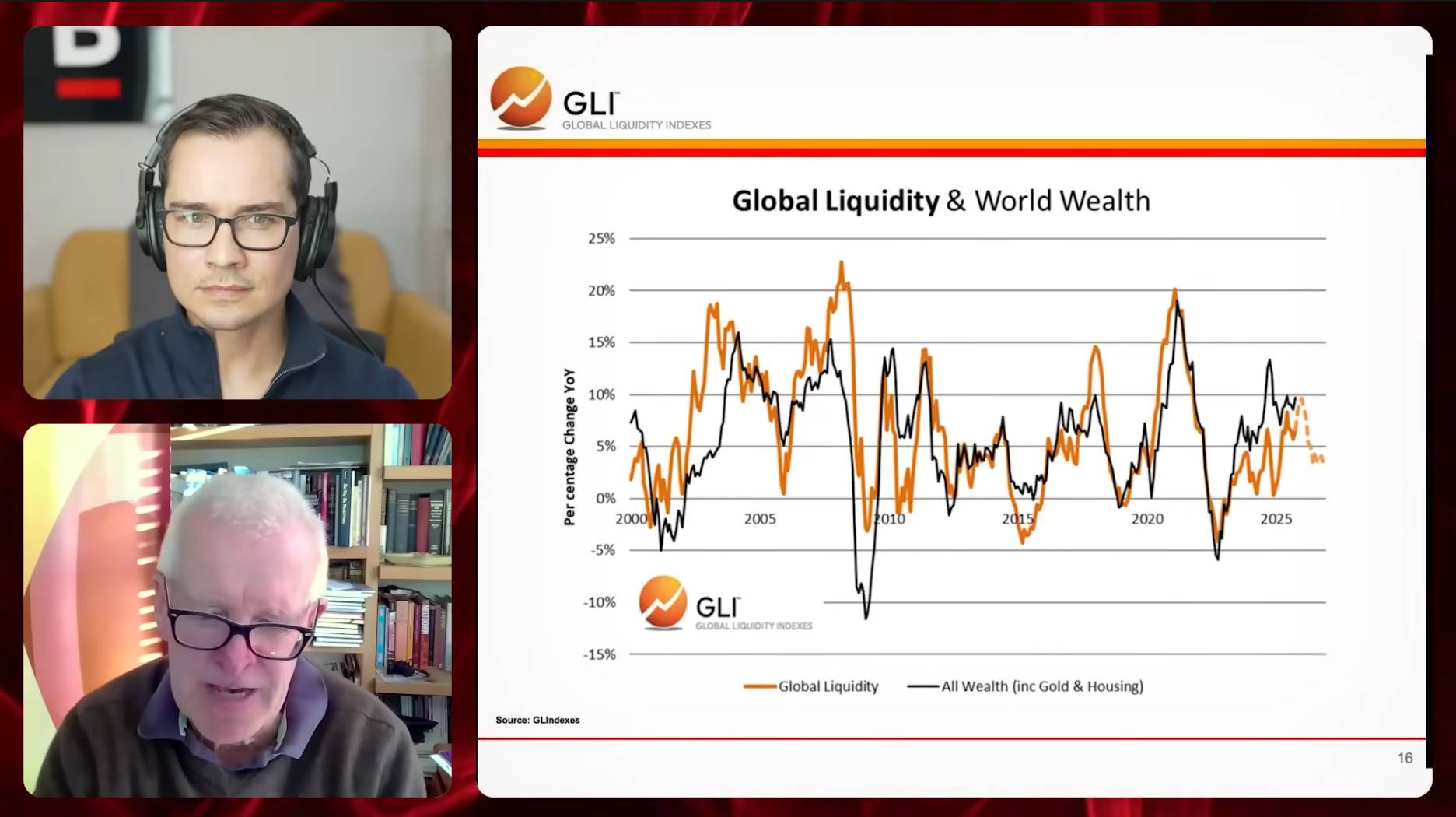

On observe aussi un lien étroit entre liquidité mondiale et richesse mondiale. Ce graphique inclut toutes les grandes classes d’actifs : actions, obligations, liquidités, immobilier résidentiel, cryptomonnaies, métaux précieux. Le rendement annuel de ces actifs est comparé au taux de croissance de la liquidité mondiale (en USD), montrant une corrélation très forte.

Avant 2000, la corrélation existait mais était plus faible. Depuis 2010, elle s’est considérablement renforcée. La liquidité est devenue un moteur majeur du rendement mondial. Autrement dit, la performance des marchés dépend de plus en plus de l’offre de liquidité, moins des fondamentaux économiques traditionnels.

Cette tendance est clairement centrale aujourd’hui, et attire l’attention des gouvernements. Le secrétaire au Trésor Bessent agit pour mettre fin à la politique accommodante de la Fed, redirigeant via le Trésor les fonds vers l’économie réelle. L’objectif est d’atténuer les effets de l’excès de liquidité sur les marchés et de réduire les risques de fracture sociale. Sans solution, les inégalités pourraient s’aggraver, posant de nouveaux défis.

Nous avons aussi analysé spécifiquement les cryptomonnaies. En tant que classe d’actifs émergents, leur volatilité montre une corrélation croissante avec la liquidité mondiale.

Nous avons utilisé des données haute fréquence, hebdomadaires, sur une fenêtre de six semaines. Une forte corrélation entre liquidité mondiale et performance crypto apparaît. Avec l’évolution du cycle, les cryptos pourraient jouer un rôle croissant dans les portefeuilles.

Ryan : Michael, d’après votre analyse, nous serions entre phase de calme et de spéculation. Êtes-vous d’accord ? Serions-nous déjà en fin de phase spéculative ?

Michael :

Cela dépend des économies. Les États-Unis sont clairement en phase spéculative, comme le montrent nos données. L’Europe et certaines marchés asiatiques émergents sont en fin de phase de calme.

Ryan : On peut donc dire que nous sommes entre calme et spéculation. Nous excluons la turbulence et la reprise. Alors pour ces classes d’actifs — actions,crédit, matières premières,obligations, durée — où classer les cryptomonnaies ? Matière première ou actif risqué ?

Michael :

Les cryptomonnaies se comportent à la fois comme desactions techet comme des matières premières. Elles combinent des traits du Nasdaq et de l’or. Donc, elles sont une fusion des deux.

En analysant les moteurs du bitcoin, nous trouvons qu’environ 40 %-45 % de ses variations sont liés à la liquidité mondiale. Le reste se divise : 25 % lié à l’or, 25 % à l’appétit pour le risque, mesurable via Nasdaq. Si Wall Street vend brutalement par prudence, cela peut impacter le bitcoin. L’or, lui, est moins sensible. Ainsi, le bitcoin est plus vulnérable aux fluctuations du marché ou des techs que l’or.

La relation bitcoin-or est fascinante : négativement corrélée à court terme, positivement à long terme. Mathématiquement, cela correspond à un système de correction d’erreur. En gros, leur tendance long terme est commune, mais leurs fluctuations courtes sont indépendantes. Le bitcoin peut s’envoler, mais revient vers la trajectoire de l’or. Les mois récents confirment cela : quand l’or mont

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News