Fin de l'arrêt administratif = rebond du marché ? Analyse complète des performances du marché boursier américain, de l'or et du BTC après chaque reprise gouvernementale

TechFlow SélectionTechFlow Sélection

Fin de l'arrêt administratif = rebond du marché ? Analyse complète des performances du marché boursier américain, de l'or et du BTC après chaque reprise gouvernementale

L'événement peut être clos, mais la confrontation se poursuivra.

Rédaction : David, TechFlow

À 5 heures du matin, heure de Pékin, le 13 novembre, une crise de fermeture partielle du gouvernement américain – la plus longue de l'histoire du pays, durant 43 jours – s'achève enfin.

La Chambre des représentants américaine a adopté dans la nuit du 12 novembre (heure locale) un projet de loi de financement temporaire par 222 voix contre 209, aussitôt signé par Trump.

Ainsi prend fin cette impasse budgétaire entamée le 1er octobre.

Pendant ces 43 jours, les retards massifs de vols, l'interruption des programmes d'aide alimentaire et la suspension de la publication des données économiques ont plongé tous les secteurs de la plus grande économie mondiale dans l'incertitude.

Maintenant que la fermeture est terminée, quelle sera la réaction des marchés ?

Pour les investisseurs des marchés traditionnels comme des cryptomonnaies, il ne s'agit pas simplement de la fin d'un événement politique, mais aussi d'une fenêtre d'observation sur la manière dont les prix des actifs réagissent à l'élimination de l’« incertitude ».

Les données historiques montrent que lors des précédentes clôtures majeures du gouvernement américain, le marché boursier américain, l'or et le bitcoin ont affiché des tendances différentes.

Cette fois-ci, avec la réouverture du gouvernement et la reprise des flux financiers fédéraux, quels actifs pourraient bénéficier de la situation ?

Si vous n'avez pas le temps de tout lire, le graphique ci-dessous vous permettra d'identifier rapidement les points clés.

La suite contient davantage de détails pour vous aider, en tirant les enseignements de l'histoire, à devenir un investisseur avisé.

Comment la fermeture impacte-t-elle réellement l'investissement ?

Pour comprendre la réaction des marchés après la fin d'une fermeture, il faut d'abord clarifier : comment une fermeture du gouvernement affecte-t-elle les prix des actifs ?

Une fermeture du gouvernement n'est absolument pas équivalente à une « simple pause pour les fonctionnaires ».

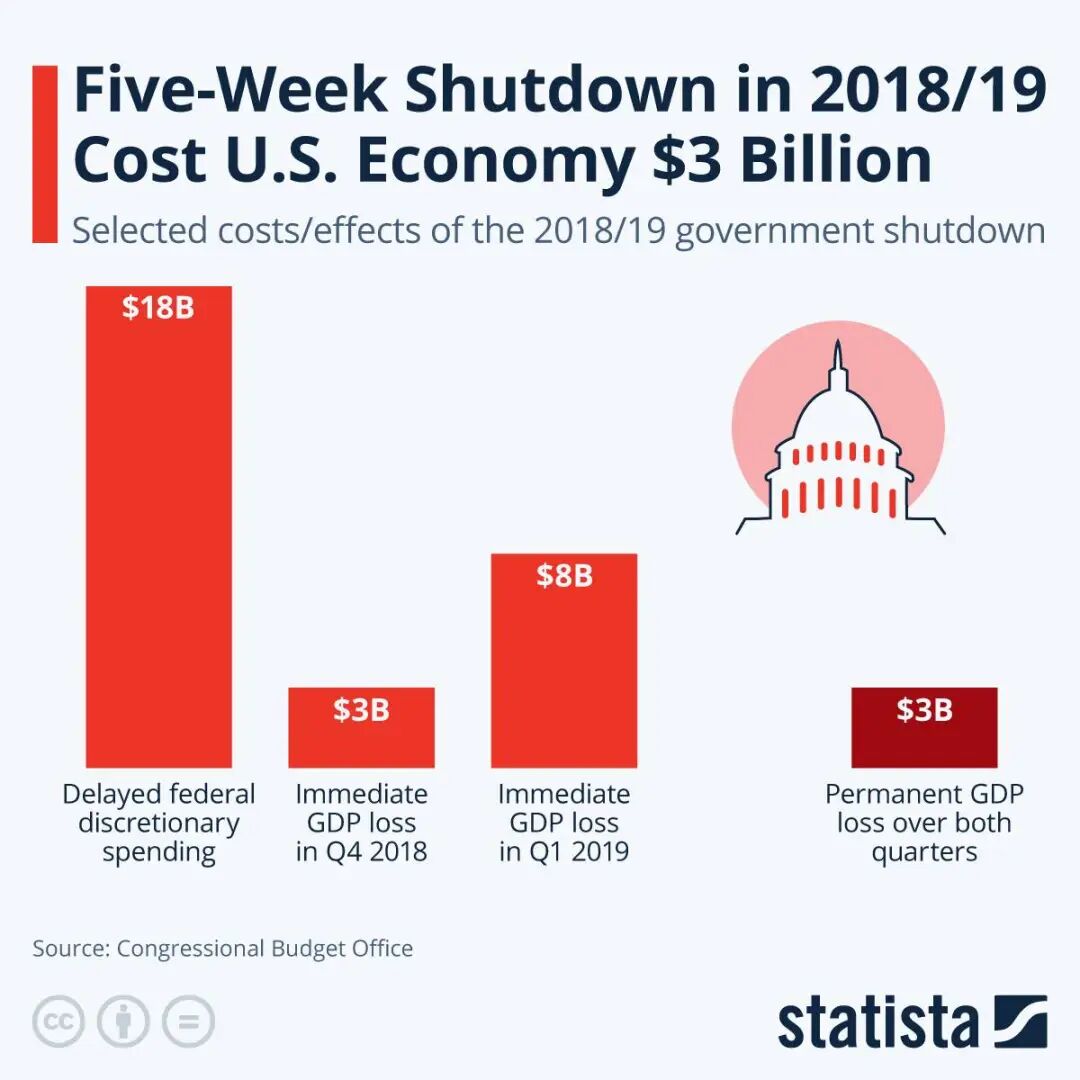

Selon les estimations du Bureau du budget du Congrès (CBO), la fermeture de 35 jours en 2018-2019 a entraîné environ 3 milliards de dollars de pertes permanentes du PIB, ainsi que 8 milliards de dollars de retards temporaires dans l'activité économique.

La fermeture actuelle de 43 jours bat déjà tous les records historiques. Bien que le CBO n'ait pas encore publié son évaluation de l'impact économique, étant donné sa durée plus longue et son champ d'application plus large, les pertes économiques devraient largement dépasser celles de 2018-2019.

La baisse concrète de l'activité économique se reflète dans des indicateurs clés tels que la croissance du PIB, la consommation ou les bénéfices des entreprises.

Mais plus encore que les pertes économiques, c’est l'incertitude elle-même qui importe.

L’un des principes fondamentaux des marchés financiers est que les investisseurs détestent l’incertitude.

Lorsque l'avenir devient imprévisible, les capitaux ont tendance à vendre les actifs risqués (actions technologiques, valeurs de croissance), à acheter des actifs refuges (or, obligations américaines, etc.), à réduire leur levier et à conserver des liquidités en attendant.

À l'inverse, que se passe-t-il lorsque la fermeture prend fin ? En théorie, la fin d’une fermeture signifie :

-

Retour de la prévisibilité politique - au moins pour les prochains mois, le financement gouvernemental est assuré

-

Rétablissement de la publication des données économiques - les investisseurs retrouvent leurs outils pour évaluer la santé économique

-

Reprise des dépenses publiques - les paiements retardés (achats, salaires, allocations sociales) reprennent, donnant un coup de pouce temporaire à l’économie

-

Rétablissement de l'appétit pour le risque - la pire situation étant levée, les capitaux cherchent à nouveau le rendement

Cela provoque généralement un « rebond de soulagement » (relief rally), car l'élimination de l'incertitude constitue en soi une bonne nouvelle.

Toutefois, attention : ce rebond n’est pas nécessairement durable.

Après la fin d’une fermeture, les marchés reviennent rapidement à l’analyse des fondamentaux économiques ; nous pensons donc que l’impact de la fin d’une fermeture peut être divisé en deux niveaux :

-

Court terme (1-2 semaines) : amélioration émotionnelle due à l'élimination de l'incertitude, généralement favorable aux actifs risqués

-

Moyen terme (1-3 mois) : dépend de la gravité réelle des dommages économiques et d'autres facteurs macroéconomiques

Pour le marché des cryptomonnaies, il existe un facteur supplémentaire : la reprise des activités des organismes de régulation.

Des institutions telles que la SEC ou la CFTC ont été presque paralysées pendant la fermeture, avec suspension des approbations et retards dans les actions de régulation. Une fois le gouvernement rouvert, leur manière de rattraper le retard sera un paramètre à surveiller.

Voyons maintenant, à travers les données historiques, comment le marché boursier américain, l'or et le bitcoin ont réellement évolué après les précédentes grandes fermetures.

Historique du marché boursier américain : après chaque fermeture, un « rebond de soulagement »

Concentrons-nous sur trois épisodes marquants de fermeture prolongée ayant eu un impact significatif sur les marchés, pour voir comment les investisseurs ont réagi concrètement lors de la réouverture du gouvernement.

On observe :

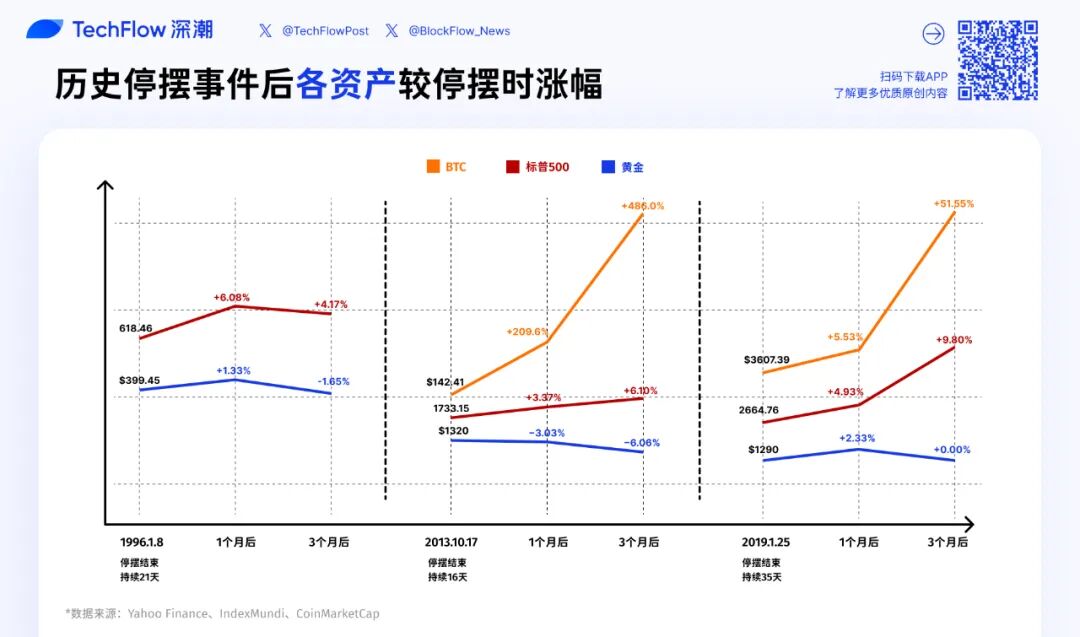

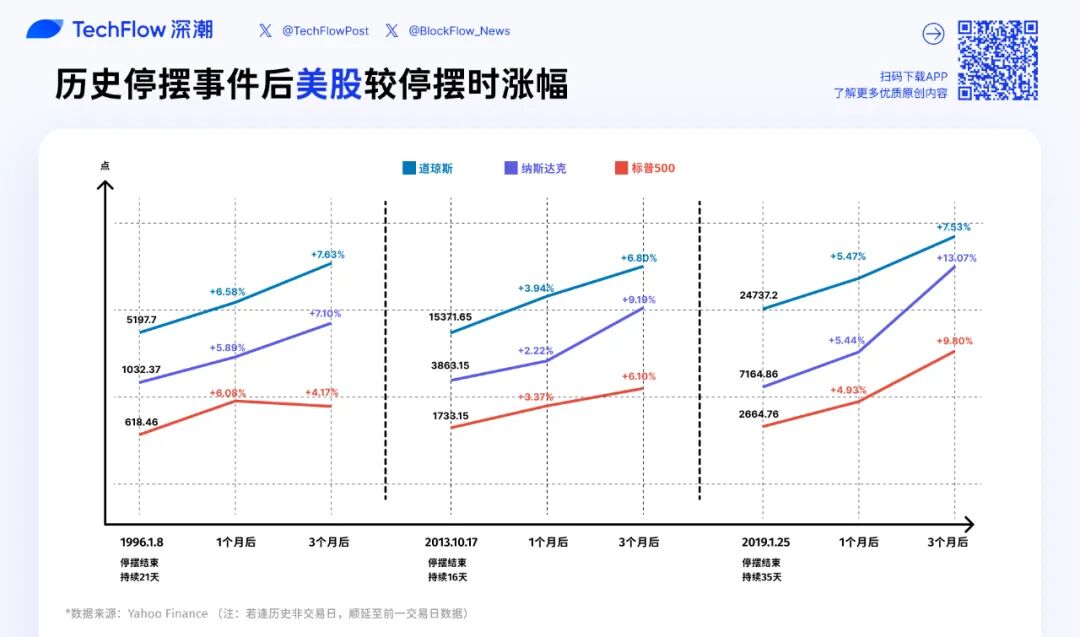

1. Fermeture de décembre 1995 (21 jours) : veille de la bulle technologique, hausse modérée

Le 16 décembre 1995, le gouvernement Clinton et le Congrès contrôlé par les Républicains se sont heurtés sur le plan d'équilibre budgétaire, forçant la fermeture du gouvernement.

Performance du marché :

-

Un mois après : S&P 500 à 656,07 (+6,1 %), Nasdaq à 1093,17 (+5,9 %), Dow Jones à 5539,45 (+6,6 %) ;

-

Trois mois après : S&P 500 à 644,24 (+4,2 %), Nasdaq à 1105,66 (+7,1 %), Dow Jones à 5594,37 (+7,6 %) ;

Ceci ressemble à une hausse suivie d’un ajustement. Un mois après la fermeture, les trois indices ont rebondi d’environ 6 %, mais à trois mois, la hausse s’est atténuée, le S&P 500 étant même revenu en dessous de son pic d’un mois.

Bien que cet épisode soit ancien, compte tenu du contexte politique et économique de l’époque, cela pourrait s’expliquer par le fait que, après avoir intégré la bonne nouvelle de court terme liée à la fin de la fermeture, les marchés sont revenus à une valorisation fondée sur les fondamentaux.

Le début de 1996 marque l’aube de l’âge d’or de l’économie américaine. Avec l’avènement de l’ordinateur personnel et d’internet, la technologie en était à ses balbutiements, l’inflation restait maîtrisée, et les marchés étaient naturellement dans une tendance haussière à long terme. La fermeture n’a donc été qu’un incident mineur.

2. Fermeture d'octobre 2013 (16 jours) : le marché boursier américain franchit les sommets d'avant la crise financière

Le 1er octobre 2013, les Républicains ont tenté d'obliger le président Obama à retarder la mise en œuvre de la loi sur les soins abordables via une fermeture, conduisant à une nouvelle fermeture du gouvernement. Cette fermeture a duré 16 jours, jusqu'à un accord intervenu dans la nuit du 17 octobre.

Performance du marché :

-

Un mois après : S&P 500 à 1791,53 (+3,4 %), Nasdaq à 3949,07 (+2,2 %), Dow Jones à 15976,02 (+3,9 %)

-

Trois mois après : S&P 500 à 1838,7 (+6,1 %), Nasdaq à 4218,69 (+9,2 %), Dow Jones à 16417,01 (+6,8 %)

Cette fermeture survient à un moment historique particulier : en octobre 2013, le marché boursier américain sortait de l’ombre de la crise financière et venait de dépasser les sommets de 2007.

La fin de la fermeture coïncidant presque avec une percée technique, combinée à la politique de QE3 menée par la Fed, l’humeur du marché était extrêmement optimiste. Le Nasdaq, avec près de 10 % de hausse en trois mois, a nettement surpassé les valeurs traditionnelles, les titres technologiques redevenant moteurs du rebond.

3. Fermeture de décembre 2018 (35 jours) : inversion de tendance en zone baissière, le rebond le plus fort jamais observé après une fermeture

Le 22 décembre 2018, Trump exige 5,7 milliards de dollars pour construire un mur à la frontière mexicaine, bloquant toute avancée avec les Démocrates. L’affrontement dure jusqu’au 25 janvier 2019, établissant alors le record de la plus longue fermeture de l’histoire (35 jours), dépassé seulement par celle de 42 jours aujourd’hui.

Performance du marché :

-

Un mois après : S&P 500 à 2796,11 (+4,9 %), Nasdaq à 7554,46 (+5,4 %), Dow Jones à 26091,95 (+5,5 %)

-

Trois mois après : S&P 500 à 2926,17 (+9,8 %), Nasdaq à 8102,01 (+13,1 %), Dow Jones à 26597,05 (+7,5 %)

C’est le rebond le plus puissant parmi les trois cas. Des raisons spécifiques expliquent ce phénomène.

En 2018, au dernier trimestre, le marché boursier américain avait chuté de près de 20 % depuis ses sommets, en raison de la hausse des taux par la Fed et des tensions commerciales, atteignant un creux le 24 décembre.

La fin de la fermeture coïncide presque exactement avec le point bas du marché, combinée au changement de cap de la Fed qui suspend ses hausses de taux. Ces deux facteurs positifs ont probablement provoqué un rebond vigoureux.

La hausse de 13 % du Nasdaq en trois mois confirme une fois de plus l’élasticité élevée des actions technologiques lors de la restauration de l’appétit pour le risque.

En résumé, trois tendances claires émergent de l’historique du marché boursier américain après une fermeture :

Premièrement, un rebond à court terme est très probable. Après chacune des trois fermetures, les trois grands indices ont augmenté sans exception dans le mois suivant, entre 2 % et 7 %. L’élimination de l’incertitude est en soi une bonne nouvelle.

Deuxièmement, les actions technologiques surperforme souvent le marché. Les performances du Nasdaq à trois mois sont respectivement de +7,1 %, +9,2 % et +13,1 %, toutes nettement supérieures aux +7,6 %, +6,8 % et +7,5 % du Dow Jones.

Troisièmement, la tendance moyenne dépend de l’environnement macroéconomique. Les performances diffèrent fortement entre 1 et 3 mois après la fin de la fermeture : correction après hausse en 1996, progression continue en 2013, rebond vigoureux en 2019, chacune ayant sa propre logique macroéconomique indépendante de la fermeture elle-même.

Historique de l'or : la tendance ne dépend pas directement de la fermeture

Quand on examine l'or, on découvre une tout autre histoire, bien différente de celle des actions.

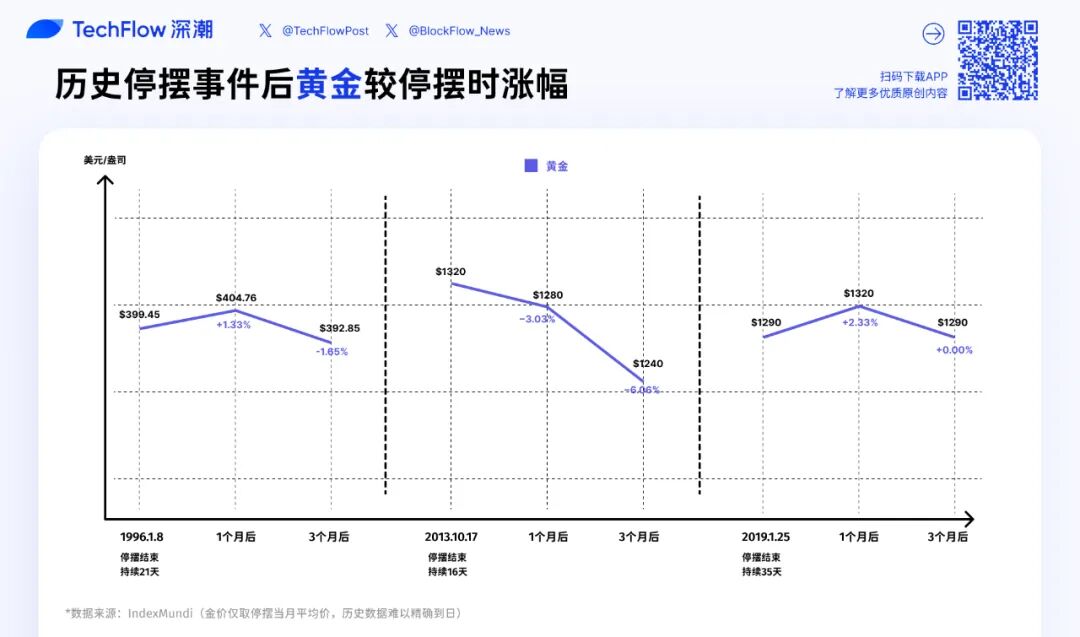

1. Fermeture de décembre 1995 (21 jours) : légers mouvements latéraux

Évolution du prix de l'or :

-

Fin de la fermeture (janvier 1996) : 399,45 $ l'once

-

Un mois après (février 1996) : 404,76 $ (+1,3 %)

-

Trois mois après (avril 1996) : 392,85 $ (-1,7 %)

L'effet de cet événement politique sur le cours de l'or est négligeable.

2. Fermeture d'octobre 2013 (16 jours) : correction continue

Évolution du prix de l'or :

-

Fin de la fermeture (octobre 2013) : 1320 $ l'once

-

Un mois après (novembre 2013) : 1280 $ (-3,0 %)

-

Trois mois après (janvier 2014) : 1240 $ (-6,1 %)

C’est le pire résultat pour l’or parmi les trois fermetures. 2013 est une année baissière pour l’or, qui chute de 1700 $ en début d’année à 1200 $ en fin d’année, soit une baisse annuelle de plus de 25 %.

La raison en est que la Fed commence à discuter d’un resserrement de sa politique quantitative, renforçant le dollar et freinant le prix de l’or. Après la fin de la fermeture, avec la disparition de l’incertitude, la fonction refuge de l’or s’affaiblit davantage, accélérant la baisse des prix.

3. Fermeture de décembre 2018 (35 jours) : hausse suivie d’un retour au niveau initial

Évolution du prix de l'or :

-

Fin de la fermeture (janvier 2019) : 1290 $ l'once

-

Un mois après (février 2019) : 1320 $ (+2,3 %)

-

Trois mois après (avril 2019) : 1290 $ (0 %)

Pendant cette fermeture, le marché boursier américain subissait le krach de fin 2018, et la forte aversion au risque a propulsé l’or de 1230 $ à 1290 $. Après la fin de la fermeture, le prix a brièvement atteint 1320 $, puis est redescendu à 1290 $ avec le rebond boursier et la remontée de l’appétit pour le risque, aboutissant à une variation nulle après trois mois.

Lors des fermetures de 2013 et 1996, le marché boursier a grimpé de 3 à 6 % après la réouverture, tandis que l’or a soit baissé (2013 : -6,1 %), soit stagné (1996 : -1,7 %).

Cela correspond bien à la perception selon laquelle, quand l’incertitude disparaît et que l’appétit pour le risque remonte, les capitaux quittent les actifs refuges pour rejoindre les actifs risqués.

Si l’histoire se répète, après la fin de cette fermeture de 42 jours, l’or pourrait faire face à deux scénarios :

Scénario 1 : disparition rapide de l’aversion au risque. Si le prix de l’or a déjà augmenté pendant la fermeture sous l’effet de la demande refuge, la fin de la fermeture pourrait déclencher des prises de bénéfices, entraînant une correction à court terme de 5 à 10 %. Ce phénomène a été particulièrement marqué en 2013.

Scénario 2 : persistance des risques macroéconomiques. Même si la fermeture prend fin, tant que les problèmes budgétaires américains, le plafond de la dette ou les craintes de récession persistent, l’or pourrait rester fort voire continuer à monter.

Après tout, cette fermeture n’est que temporairement terminée.

Actuellement, la fin de la fermeture pourrait atténuer la demande de refuge à court terme, mais difficilement modifier la tendance haussière structurelle de l’or.

Historique du BTC : échantillon limité, mais indications utiles

Nous arrivons enfin à la question qui intéresse le plus les investisseurs en cryptomonnaies : que va faire le bitcoin après la fin d’une fermeture ?

Franchement, les exemples historiques sont très limités. En 1996, le bitcoin n’existait pas. En 2013, la capitalisation du BTC était trop faible et le marché connaissait un super-bull run. Seul le cas de 2018-2019 offre une référence sérieuse.

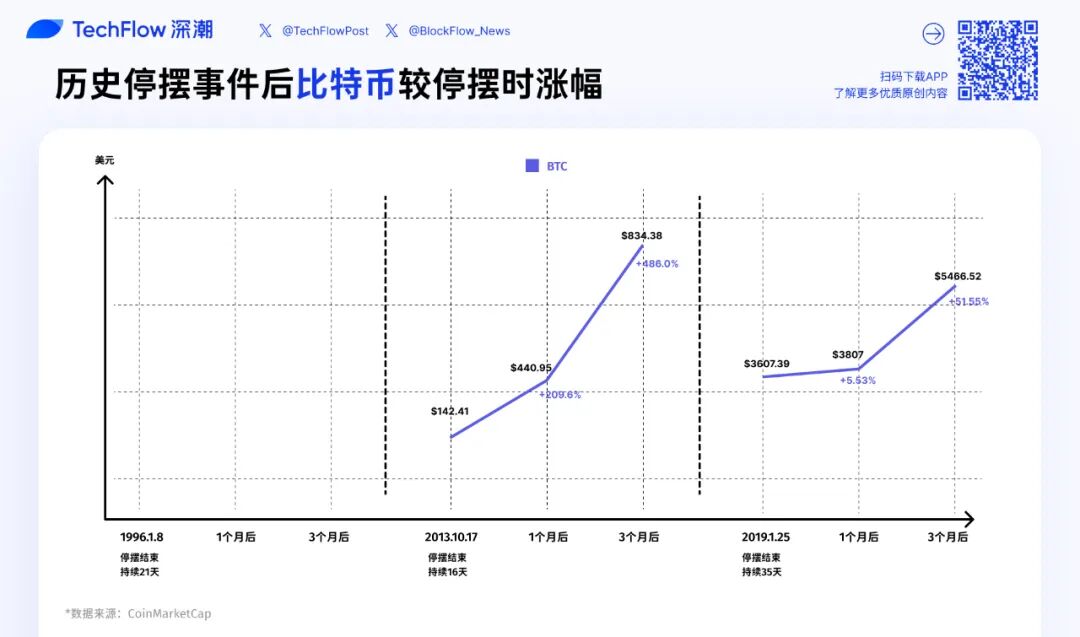

1. Fermeture d'octobre 2013 (16 jours) : épisode haussier, peu lié à la fermeture

Évolution du prix du BTC :

-

Fin de la fermeture (17-10-2013) : 142,41 $

-

Un mois après : 440,95 $ (+209,6 %)

-

Trois mois après : 834,48 $ (+485,9 %)

Ces chiffres semblent extrêmes : triplement en un mois, quasi sextuplement en trois mois.

2013 est l'une des années les plus folles du bitcoin, avec une hausse annuelle de plus de 5000 %, passant de 13 $ en début d'année à un sommet de 1147 $ en fin d'année.

Octobre marque précisément la phase d'accélération de ce super-bull run. Le BTC vient de subir un krach après la fermeture du « Silk Road » par le FBI, mais le marché rebondit rapidement et entame sa phase finale de hausse effrénée.

Cependant, il y a peu de lien causal entre cette fermeture et l'évolution du BTC ; dans la logique de prix du BTC, la fermeture gouvernementale relève davantage du bruit.

2. Fermeture de décembre 2018 (35 jours) : fond de market baissier, tournant crucial

Évolution du prix du BTC :

-

Fin de la fermeture (25-01-2019) : 3607,39 $

-

Un mois après : 3807 $ (+5,5 %)

-

Trois mois après : 5466,52 $ (+51,5 %)

En décembre 2018, le BTC se trouvait dans une zone de creux après un long marché baissier. Depuis le sommet de 19 000 $ en décembre 2017, il avait chuté de plus de 80 %, atteignant un creux de 3122 $ le 15 décembre 2018. Le début de la fermeture (22 décembre) coïncide presque parfaitement avec le point bas du BTC.

Dans le mois suivant la fin de la fermeture, le BTC rebondit modérément de 5,5 %, loin derrière la performance des actions américaines (4,9-5,5 %).

Mais après trois mois, la hausse du BTC atteint 51,5 %, surpassant nettement le S&P 500 (+9,8 %) et le Nasdaq (+13,1 %).

Plusieurs facteurs clés expliquent ce phénomène :

En premier lieu, la dynamique intrinsèque de rebond du BTC. Début 2019, un consensus émerge dans le marché crypto : « le pire est passé ». Mineurs désespérés, petits investisseurs partis, mais les institutions commencent à s’installer.

Ensuite, l’amélioration du contexte macroéconomique. La Fed émet des signaux accommodants début 2019, améliorant les perspectives de liquidité mondiale, ce qui bénéficie au BTC, actif risqué.

Enfin, la capitalisation du BTC était alors d’environ 60 milliards de dollars, bien inférieure à celle des marchés boursiers, avec une liquidité moindre, donc une volatilité plus forte. Quand l’appétit pour le risque revient, l’élasticité du BTC est naturellement plus élevée.

Comparé à l’or et aux actions, le bitcoin apparaît davantage comme le produit d’un effet macro Beta combiné à son propre cycle.

À court terme, le BTC se comporte comme un actif risqué à fort bêta.

Après la fin d’une fermeture, lorsque l’incertitude disparaît et que l’appétit pour le risque revient, le rebond du BTC (+12 %) est proche de celui du Nasdaq (+5,4 %) et largement supérieur à celui de l’or (+2,3 %). Cela indique qu'à l’horizon 1-3 mois, la logique de valorisation du BTC se rapproche davantage des actions technologiques que des actifs refuges.

Mais à moyen-long terme, le BTC suit son propre cycle. En avril 2019, le BTC atteint 5200 $, puis continue sa hausse jusqu’à 13 800 $ en juin, dépassant largement tout actif traditionnel. Ce mouvement haussier est sans doute porté par l’approche du halving quadriennal, suivi de l’entrée progressive des institutions et grandes entreprises.

Que le gouvernement soit fermé ou non n’a plus guère d’importance.

Alors, que peut-on attendre cette fois, avec la fin de cette fermeture de 42 jours, concernant la réaction du BTC ?

Court terme (1-2 semaines) : si la fin de la fermeture déclenche un « rebond de soulagement » sur le marché boursier américain, le BTC suivra probablement la tendance haussière ;

Moyen terme (1-3 mois) : tout dépendra de l’environnement macroéconomique. Si la Fed maintient une politique accommodante, que les données économiques restent stables et qu’aucune nouvelle crise politique n’émerge, le BTC pourrait poursuivre sa hausse.

Mais n’oublions pas que le marché crypto manque actuellement d’un récit transformateur ; compter sur une dynamique interne pour faire grimper le prix du BTC semble peu réaliste.

La fermeture s'achève, la spéculation continue

Les 42 jours de fermeture touchent à leur fin, mais ce n’est pas la fin de l’histoire, c’est le début d’une nouvelle phase de fluctuations.

Historiquement, une réaction haussière à court terme suit généralement la fin d’une fermeture ; mais cette dynamique doit être analysée avec lucidité.

Quand vous verrez le marché grimper de 5 % après la réouverture, ne cédez pas à la FOMO ; quand vous verrez un recul à court terme du BTC, ne vendez pas paniqués.

Gardez votre sang-froid, concentrez-vous sur les fondamentaux, gérez vos risques. Ces principes ne changent pas avec une fermeture gouvernementale.

Un événement peut se clore, la spéculation, elle, continue.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News