L'or peut-il encore être acheté ?

TechFlow SélectionTechFlow Sélection

L'or peut-il encore être acheté ?

L'or actuel ressemble moins à un outil de gain qu'à une assurance contre les pertes.

Auteur | Ding Ping

L'or, monté « jusqu'au ciel », peut-il encore être inclus dans un portefeuille d'investissement ?

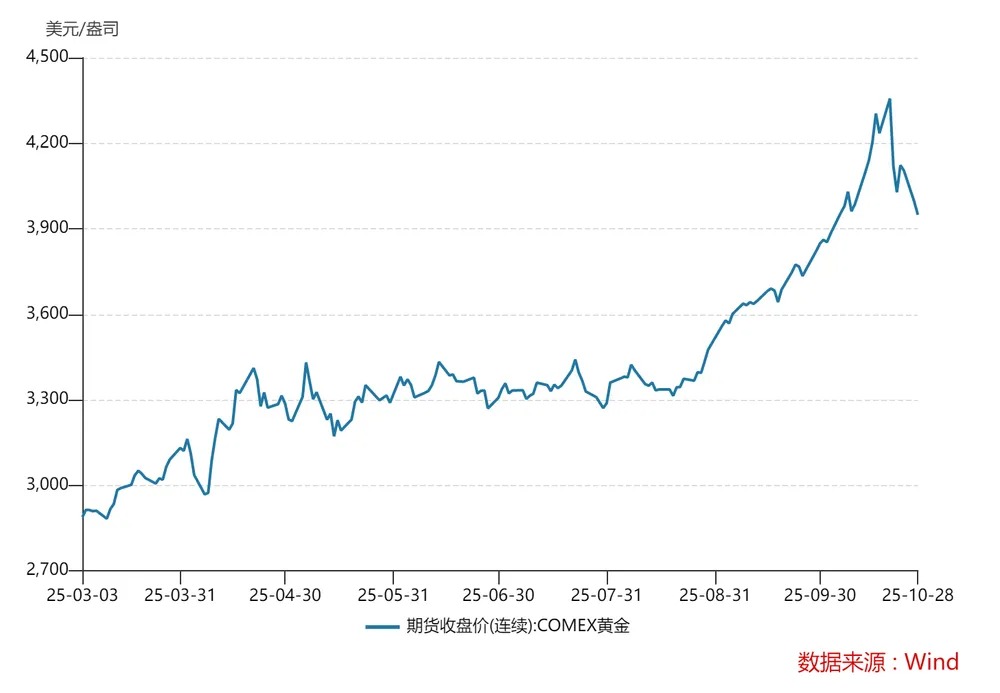

L'or a fortement progressé cette année, atteignant 4000 dollars l'once en seulement sept mois après avoir démarré à 3000 dollars l'once. Le 20 octobre, le cours de l'or sur COMEX a atteint un sommet historique de 4398 dollars l'once, puis a chuté de 5,07 % le lendemain soir, marquant la plus forte baisse quotidienne depuis son introduction ; la tendance baissière s'est ensuite poursuivie, avec un recul de près de 10 % en huit séances, franchissant sous la barre des 4000 dollars l'once au 29 octobre.

Les voix pessimistes sur le marché se multiplient. Selon les données d'exposition CME Delta, environ 52 000 contrats d'options vendeuses sont accumulés dans la fourchette 3900-4000 dollars.

Des rumeurs circulent également sur une intention de vente d'or par des banques philippines. Benjamin Diokno, membre du comité monétaire de la banque centrale philippine et ancien gouverneur, a récemment indiqué que leur part de détention d'or représente environ 13 %, supérieure à celle de la plupart des banques centrales asiatiques. Diokno estime qu'un niveau idéal de réserves d'or devrait se situer entre 8 % et 12 %.

Cette déclaration est interprétée par le marché comme un signal potentiel de désengagement, renforçant davantage le sentiment baissier : l'or a-t-il vraiment atteint son sommet ?

Pour aller droit au but, l'or n'a pas encore atteint son sommet, mais la phase de forte hausse est terminée. L'or actuel est moins un outil de profit qu'une assurance contre les pertes.

L'or, reflet de l'ordre énergétique

Dans le système monétaire fiduciaire moderne, le dollar domine comme devise de règlement mondial non seulement grâce à un réseau militaire et financier puissant, mais aussi parce qu'il contrôle le pouvoir de fixation des prix de l'énergie. Tant que les échanges mondiaux d'énergie doivent être réglés en dollars, le pétrodollar reste le pilier central de ce système.

En 1974, les États-Unis ont signé un accord clé avec l'Arabie saoudite et d'autres principaux pays producteurs : tous les échanges pétroliers mondiaux devaient être effectués en dollars. En échange, les États-Unis garantissaient protection militaire et soutien économique. Depuis, le pétrole est devenu la « nouvelle ancre » de l'ère fiduciaire. Tant que les prix de l'énergie restent stables, la crédibilité du dollar demeure intacte.

Lorsque le coût de l'énergie est maîtrisé et que l'efficacité de production progresse continuellement, l'inflation peine à s'emballer, créant ainsi des « conditions favorables » à l'expansion du système du dollar.

Autrement dit, si la croissance économique est élevée et l'inflation faible, le rendement des actifs libellés en dollars peut compenser la création monétaire, ce qui marginalise naturellement l'or.

Cela explique un phénomène : à certains moments, la hausse de l'or est nettement inférieure au rythme d'impression des dollars. Le bilan de la Réserve fédérale a été multiplié par près de 9 depuis 2008 (fin 2023), tandis que le prix de l'or n'a augmenté que d'environ 4,6 fois sur la même période.

Inversement, lorsque l'énergie cesse d'être une source commune d'efficacité pour devenir une ressource stratégique instrumentalisée, le système physique fondé sur une énergie stable et bon marché commence à vaciller. La crédibilité du dollar ne peut plus être maintenue par des biens à bas coût, et l'or, étant un actif sans risque de crédit, attire alors naturellement les flux de capitaux.

C'est pourquoi chaque bouleversement de l'ordre énergétique ou réévaluation du coût de l'énergie entraîne presque inévitablement un marché haussier pour l'or.

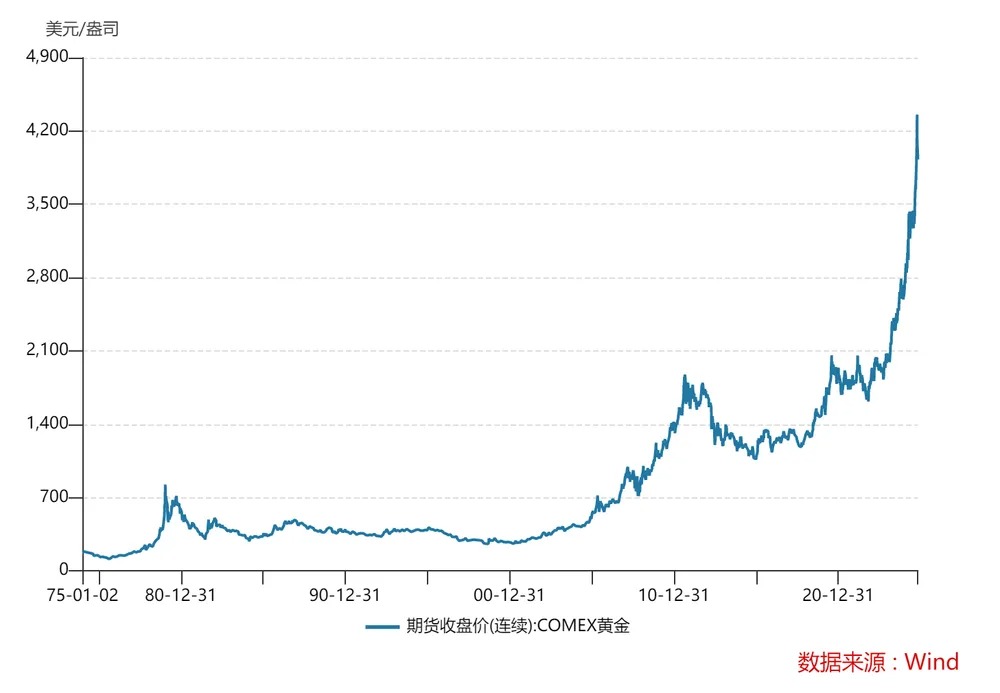

La plus forte hausse historique du prix de l'or s'est produite entre 1971 et 1980. Sur cette décennie, le cours est passé de 35 à 850 dollars l'once, soit une augmentation cumulative d'environ 24 fois. Trois événements majeurs ont eu lieu :

En 1971, l'effondrement du système de Bretton Woods a rompu le lien fixe entre le dollar et l'or, levant la limite de 35 dollars l'once ;

En 1973, la première crise pétrolière éclate. Après la guerre du Kippour, l'OPEP impose des restrictions de production, faisant bondir le prix du pétrole de 3 à 12 dollars le baril ;

En 1979, la révolution iranienne provoque la deuxième crise pétrolière, et le prix du pétrole grimpe à nouveau à 40 dollars.

Un cas similaire s'est produit lors de la deuxième période de forte hausse de l'or, marquée également par un déséquilibre énergétique.

Entre 2001 et 2011, le prix de l'or passe de 255 à 1921 dollars l'once, soit une progression de 650 %.

Après l'éclatement de la bulle Internet en 2000, l'économie américaine entre en récession en 2001. La Réserve fédérale adopte dès janvier 2001 des mesures de baisse drastique des taux, abaissant le taux des fonds fédéraux de 6,5 % à 1 % en juin 2003. Parallèlement, l'indice du dollar chute de 120 à environ 85, soit une baisse de 25 %, la plus forte dépréciation depuis l'instauration du taux de change flottant en 1973.

Cette dépréciation du dollar affecte directement la valeur des réserves des pays exportateurs de pétrole, les poussant à réduire leur dépendance au dollar et à opter pour d'autres devises comme l'euro ou le yuan. En 2000, la banque centrale irakienne annonce que ses exportations pétrolières seront facturées en euros à partir de novembre 2001 (le « petroeuro »). En 2003, l'Iran étudie publiquement la mise en place d'une bourse pétrolière libellée en euros, puis facture effectivement en euros ses clients européens et asiatiques entre 2006 et 2008.

Cette tendance à la dédollarisation touche directement les intérêts financiers énergétiques américains. En 2003, les États-Unis lancent la guerre en Irak, augmentant les risques d'approvisionnement mondial en pétrole. De 2004 à 2008, la demande énergétique explose en Chine, en Inde et dans d'autres économies émergentes. Le résultat : le prix du pétrole passe de 25 à 147 dollars le baril (mi-2008), entraînant une inflation importée incontrôlable, une perte de pouvoir d'achat du dollar et une forte hausse du prix de l'or.

Le dernier épisode notable s'est produit entre 2020 et 2022. La pandémie paralyse les chaînes d'approvisionnement ; la Réserve fédérale abaisse deux fois ses taux de 150 points de base, revenant à 0-0,25 %, et lance un QE illimité. Le conflit russo-ukrainien déclenche une crise énergétique en Europe, avec une envolée des futures sur le gaz naturel TTF et un Brent approchant 139 dollars le baril. L'or redevient alors un refuge contre les risques systémiques, passant de 1500 à 2070 dollars l'once.

Ainsi, la hausse de l'or n'est pas uniquement due à la surproduction monétaire, mais aussi au rééquilibrage entre l'énergie et le système du dollar.

Du marché ordonné au marché désordonné

Comme mentionné ci-dessus, ces dernières décennies, la mondialisation et le progrès technologique ont constamment généré de la « néguentropie » — nouvelles capacités, efficacité accrue et accumulation de richesses. Les investisseurs préféraient placer leur argent dans des entreprises et des marchés plutôt que dans l'or, actif non rémunéré.

Mais dès que cette chaîne de « néguentropie » se fissure — par exemple si les prix de l'énergie s'envolent, si les capacités productives migrent ou si les technologies se désolidarisent — les gains d'efficacité disparaissent et le système bascule de la « néguentropie » vers la « croissance entropique ».

(Note subtile : en physique, « entropie » mesure le degré de désordre ; en économie et dans les systèmes monétaires, elle correspond à la perte d'efficacité, au gaspillage des ressources et à la dispersion de la confiance. La « néguentropie » signifie un système ordonné, une efficacité accrue et un cycle énergétique fluide ; la « croissance entropique » implique hausse des prix, anticipations hors contrôle, passage d'un système ordonné à un chaos croissant, un monde « animé mais inefficace »)

Tant que ce processus d'augmentation entropique persiste — baisse de l'efficacité du marché entraînant une inflation incontrôlée — la hausse de l'or trouve un soutien. Actuellement, ce désordre se poursuit.

Le signe le plus évident est que le déficit budgétaire et l'expansion monétaire augmentent simultanément, érodant progressivement la crédibilité nationale.

Depuis la pandémie, les finances publiques de nombreux pays sont piégées dans un cercle vicieux de « plus on dépense, plus on s'appauvrit ». Les dépenses gouvernementales peinent à se réduire, et le refinancement de la dette est devenu la norme. Le déficit budgétaire américain représente durablement plus de 6 % du PIB, et les émissions nettes annuelles de dette devraient dépasser 2 200 milliards de dollars, tandis que le bilan de la Réserve fédérale, malgré un recentrage, reste supérieur à plusieurs milliers de milliards de dollars.

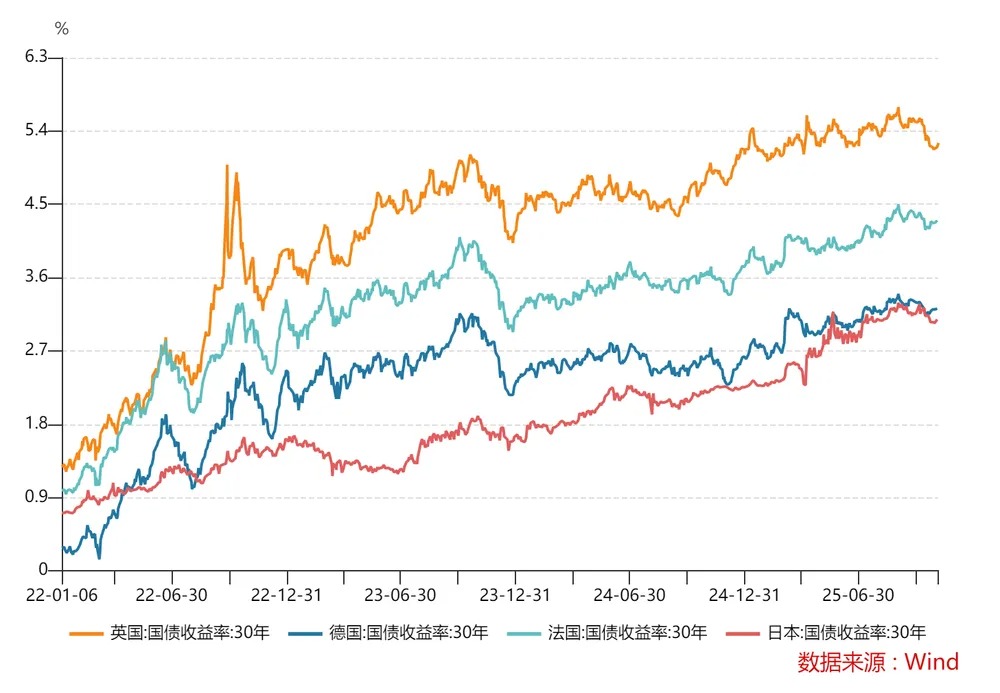

Les principales économies mondiales font face en 2025 à des pressions budgétaires sans précédent : le Japon affiche un ratio dette/PIB de 250 %, l'ensemble de la zone euro enregistre un déficit budgétaire de 3,4 %, dépassant pour la quatrième année consécutive la limite autorisée, avec des ratios respectifs de 5,5 % pour la France, 4,8 % pour l'Italie et 3,9 % pour l'Espagne, tous au-dessus du seuil critique de 3 %.

Cela explique un phénomène apparemment contradictoire : dans un contexte de politique monétaire accommodante, les rendements des obligations à 30 ans montent continuellement, reflétant les craintes du marché face à une inflation élevée future et à l'incapacité des gouvernements à maîtriser leurs déficits, exigeant ainsi une prime de risque plus élevée sur long terme.

En réalité, cet état de forte dette est difficile à inverser. Car dans la nouvelle course technologique mondiale, les pays renforcent leurs dépenses budgétaires pour maintenir leurs investissements stratégiques. En particulier, les États-Unis et la Chine font de l'IA le pivot central de leur rivalité.

Récemment, la Chine a clarifié dans son « Document n°15 » que l'innovation scientifique et technologique, les industries émergentes et la nouvelle productivité constituent la percée clé pour réaliser un « dépassement en courbe ». Cela signifie que la technologie et la fabrication avancée ne sont plus seulement un secteur industriel, mais bien la compétitivité stratégique nationale centrale.

Les États-Unis ont aussi leurs propres initiatives. Le 23 juillet 2025, le gouvernement américain a publié « Winning the Race: America’s AI Action Plan », positionnant l'IA comme cœur commun des domaines technologique, industriel et de sécurité nationale, et annonçant clairement l'accélération des centres de données, de la fabrication de puces et des infrastructures.

Par conséquent, les deux pays mobiliseront nécessairement toutes leurs ressources pour développer l'IA, excluant toute contraction budgétaire, ce qui implique une augmentation continue de la dette publique.

Par ailleurs, la restructuration des ressources et des chaînes d'approvisionnement fait aussi grimper les coûts.

Ces dernières décennies, l'économie mondiale reposait sur une division internationale efficace et un approvisionnement énergétique stable : production en Asie orientale, consommation en Amérique du Nord et en Europe, règlements principalement en dollars. Mais ce modèle est désormais heurté par les tensions géopolitiques, la désintégration des chaînes d'approvisionnement et les politiques de neutralité carbone, rendant les flux de ressources de plus en plus difficiles. Le coût du transport transfrontalier d'une puce, d'une tonne de cuivre ou d'un baril de pétrole augmente.

Lorsque les conflits géopolitiques deviennent la norme, les pays augmentent massivement leurs dépenses militaires, accumulent des stocks stratégiques d'énergie, de nourriture et de métaux rares. Le budget militaire américain atteint un nouveau record, l'Europe relance sa chaîne industrielle de défense, et le Japon adopte son « plan de renforcement des capacités de défense ».

Lorsque les dépenses militaires et les stocks stratégiques occupent une part croissante du budget, les gouvernements privilégient le financement monétaire, entraînant une baisse des taux d'intérêt réels. Le coût d'opportunité de détention de l'or diminue (car l'or est un actif non rémunéré), augmentant ainsi son rendement relatif.

Lorsque l'expansion monétaire ne crée plus de richesse et que les flux énergétiques sont politisés, l'or retrouve une place centrale dans le système monétaire, car il est le seul actif physique universellement accepté en temps de guerre ou de crise de crédit, sans besoin de garantie de crédit ni de dépendance à aucune ressource.

La logique de placement de l'or a changé

Il est clair que la logique haussière à long terme de l'or est solide, mais il ne faut plus l'aborder selon les anciennes règles.

Jadis perçu surtout comme un outil d'investissement, l'or actuel n'a qu'une seule logique de placement : celui d'un instrument de couverture, notamment contre les risques boursiers.

Prenez les ETF sur or : leurs rendements annualisés de 2022 à 2025 ont été respectivement de 9,42 %, 16,61 %, 27,54 % et 47,66 %, devenant de plus en plus attractifs. Ce dynamisme repose sur trois moteurs :

Premièrement, les banques centrales ont commencé à accumuler activement de l'or. Selon le World Gold Council, depuis 2022, les achats d'or par les banques centrales ont connu une transformation qualitative, passant d'une moyenne annuelle de 400 à 500 tonnes à plus de 1000 tonnes en 2022, et restant élevés pendant plusieurs années consécutives. En 2024, les achats nets mondiaux des banques centrales ont atteint 1136 tonnes, le deuxième plus haut niveau historique.

Cela signifie que les banques centrales sont passées de simples participants à des forces influentes sur la fixation des prix, modifiant ainsi en partie la logique traditionnelle de tarification de l'or, notamment en affaiblissant la corrélation négative entre le prix de l'or et le rendement réel des obligations américaines.

Deuxièmement, les conflits géopolitiques se multiplient. Les tensions liées au conflit russo-ukrainien, au Moyen-Orient, etc., stimulent directement l'aversion au risque et renforcent la motivation à long terme des banques centrales à acheter de l'or. Considéré comme un « actif apatride », l'or possède naturellement des avantages en termes de sécurité et de liquidité, attirant les capitaux dans un environnement de risques fréquents.

Troisièmement, la politique de la Réserve fédérale a changé de cap. En juillet 2024, la Fed met fin à son cycle de relèvement des taux durant deux ans, puis commence à baisser les taux en septembre. Cette baisse profite à l'or sur deux fronts : elle réduit le coût d'opportunité de détention de l'or et s'accompagne généralement d'un affaiblissement du dollar, favorable à l'or libellé en dollars.

La logique haussière à long terme de l'or reste solide : les banques centrales continuent d'acheter, les risques structurels mondiaux persistent, et le cycle de crédibilité du dollar reste en phase d'ajustement. À court terme toutefois, les moteurs ayant entraîné la forte hausse s'affaiblissent. La hausse future de l'or sera probablement plus modérée et rationnelle.

Ces facteurs existent toujours, mais leur impact marginal diminue progressivement.

La tendance des banques centrales à acheter de l'or devrait se poursuivre (95 % des banques interrogées prévoient continuer à augmenter leurs réserves au cours des 12 prochains mois), mais leur rythme pourrait devenir plus flexible face aux niveaux historiquement élevés des prix ; l'incertitude géopolitique étant devenue la norme, elle continuera à soutenir la demande de sécurité, mais la sensibilité du marché à chaque événement isolé pourrait diminuer par effet d'habitude ; quant à l'assouplissement monétaire de la Fed, il a déjà été intégré par le marché, réduisant ainsi l'impact positif des baisses de taux par rapport aux périodes précédant et suivant le début du cycle.

De point de vue de l'allocation, la probabilité que l'or continue à offrir des rendements aussi élevés qu'entre 2022 et 2025 est faible. On peut dire que le prix de l'or est loin d'avoir atteint son sommet — Goldman Sachs a relevé sa prévision pour 2026 à 4900 dollars l'once — mais la pente de hausse future sera moins abrupte. Dans un contexte de liquidité abondante et d'appétit accru pour le risque, les actifs risqués (actions, matières premières, cryptomonnaies, options et contrats à terme, etc.) offrent des opportunités de rendement plus importantes.

Il faut toutefois noter que les actifs risqués montent vite, mais chutent aussi brutalement. Le principal risque actuel pour les marchés boursiers provient de l'incertitude macroéconomique : aggravation des tensions commerciales sino-américaines, escalade des conflits géopolitiques ou récession économique américaine. Dès que ces « rhinocéros gris » apparaissent, les actifs risqués subiront inévitablement de forts replis, et les capitaux migreront vers les actifs refuges, dont l'or est le représentant le plus emblématique.

Inversement, lorsque ces risques s'atténuent marginalement, l'or corrige à la baisse tandis que les actifs risqués rebondissent. Ainsi, la récente chute de l'or résulte principalement d'un refroidissement soudain de la logique de refuge. L'or peut donc former avec les actifs risqués (notamment les actions) une relation de couverture quasi parfaite.

En résumé, l'or n'a pas encore atteint son sommet, mais la phase de forte hausse est derrière nous. Dans un portefeuille, l'or doit passer du statut d’« actif à haut rendement » à celui d’« outil de couverture ».

Quand les marchés boursiers sont volatils, l'or est la corde de sécurité entre vos mains.

Mais comment les particuliers doivent-ils allouer de l'or ? Les méthodes les plus courantes sont les lingots physiques, les ETF sur or et l'or fractionné, chacun ayant ses avantages et inconvénients. Toutefois, avec la nouvelle réglementation fiscale sur l'or, l'avantage des ETF devient évident.

Le 1er novembre, le ministère des Finances et l'administration fiscale ont publié une « Annonce relative aux politiques fiscales concernant l'or », précisant les nouvelles règles fiscales applicables aux transactions sur or du 1er novembre 2025 au 31 décembre 2027.

Si vous achetez de l'or physique par des canaux non boursiers (hors Bourse de Shanghai), le coût augmente significativement, car ces transactions entrent dans le champ de la TVA, exposant l'acheteur à un coût de 13 % de TVA, coût que les vendeurs répercuteront très probablement sur les consommateurs. En revanche, les ETF, classés comme « produits financiers », restent exonérés de TVA, et avec leur forte liquidité et leur transparence des coûts, leur avantage en matière de frais de transaction s'amplifie.

Sur le plan de la stratégie d'investissement, nous conseillons aux investisseurs de privilégier les achats progressifs et de ne pas spéculer sur les pics.

Surtout, retenez ceci : dans un marché imprévisible, l'or n'est pas un outil pour gagner de l'argent, mais un outil pour protéger votre patrimoine.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News