Acheter de l'or sur la chaîne, pourquoi payez-vous toujours plus cher ?

TechFlow SélectionTechFlow Sélection

Acheter de l'or sur la chaîne, pourquoi payez-vous toujours plus cher ?

Le gold tokenisé démontre que les RWA peuvent attirer des capitaux, mais révèle également les limites du modèle de tokenisation actuel.

Auteur :Yuki is short, so is life

Traduction : TechFlow

Les golds tokenisés ont attiré de nombreux utilisateurs de cryptomonnaies vers les actifs du monde réel (RWA), mais à quel prix ?

Graphique : comparaison entre le prix du PAXG sur Binance et le prix au comptant de l'or

Voici un graphique simple montrant l'évolution du prix d'une solution de tokenisation de l'or — PAXG (ligne bleue) — par rapport au prix de l'or physique au comptant (ligne jaune). Chaque jeton représente une once d'or physique. Cependant, durant la période affichée, pratiquement tous les acheteurs de PAXG ont payé un prix supérieur au cours spot.

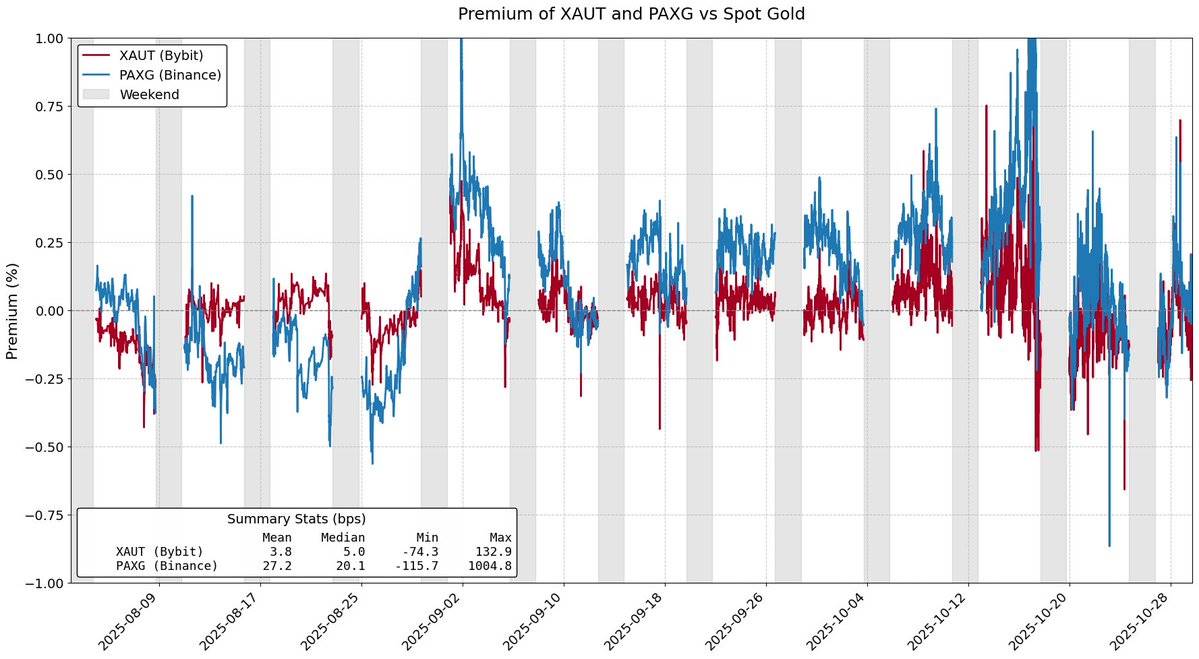

Graphique : prime de PAXG et XAUT par rapport à l'or au comptant

L'idée initiale derrière la tokenisation des actifs réels (RWA) était de permettre aux utilisateurs d'accéder plus facilement et à moindre coût à des actifs physiques. Pourtant, l'or tokenisé, qui représente environ 84 % de la capitalisation totale du marché des marchandises tokenisées, n'a pas atteint cet objectif. La prime de l'or tokenisé pourrait facilement être perçue comme étant alimentée par la demande, alors qu'en réalité, elle découle de frictions structurelles inhérentes à la conception même du modèle d'émission de ces jetons.

Frais de frappe et de rachat

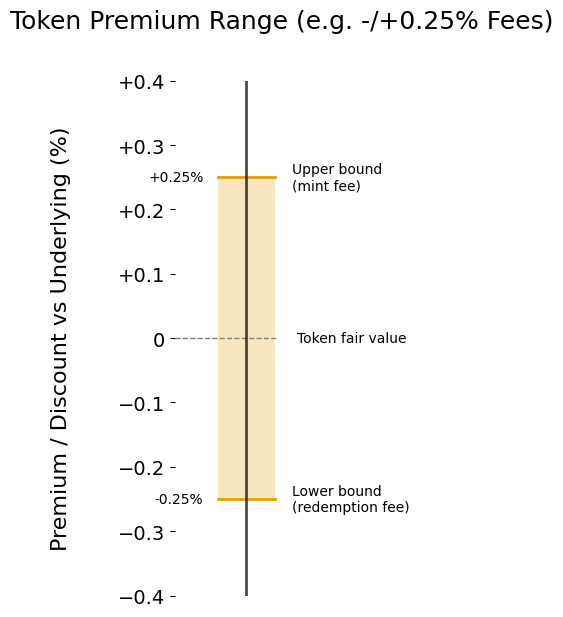

La prime d'un produit tokenisé par rapport à son actif sous-jacent est principalement déterminée par les frais de frappe et de rachat. Ces derniers définissent en pratique une « fourchette de prime » pour le prix du produit tokenisé par rapport à l'actif sous-jacent.

Imaginons que vous soyez teneur de marché pour XAUt ou PAXG. Le prix de l'or monte fortement, entraînant une forte entrée de capitaux dans l'or tokenisé. À quel prix allez-vous vendre XAUt ou PAXG ? Pour être à l'équilibre, vous devrez vendre au moins au prix de revient de ces jetons en stock, un coût défini par les frais de frappe, ce qui établit effectivement un plafond souple pour le prix du jeton.

Le même raisonnement s'applique en cas de décote. Supposons une sortie de capitaux de l'or tokenisé. En tant que teneur de marché, vous n'achèterez XAUt ou PAXG qu'à un prix inférieur à ce que vous pourriez obtenir en les rachetant via Tether ou Paxos. Tout comme les frais de frappe limitent la hausse, les frais de rachat limitent la baisse.

Graphique : fourchette de prime générée par les frais de frappe/rafraîchissement

Plus les frais sont élevés, plus la fourchette de prime est large, et plus le prix du jeton risque de s'écarter de sa juste valeur. Au moment de la rédaction, Tether applique des frais de 0,25 % à la fois pour la frappe et le rachat de XAUt, tandis que la structure tarifaire de Paxos varie selon le volume : 1 % pour 2 à 25 PAXG, et seulement 0,125 % pour plus de 800 jetons.

Compte tenu des coûts opérationnels liés à la gestion de l'or physique tokenisé, on pourrait juger raisonnable les frais de frappe et de rachat imposés par Paxos et Tether. Il est toutefois clair que réduire ces frais diminuerait l'erreur de suivi des actifs tokenisés du monde réel (RWA), améliorant ainsi l'efficacité coûts pour les investisseurs finaux.

Frictions structurelles

Les frais de frappe et de rachat ne définissent que des limites « souples » supérieure et inférieure pour le prix de l'or tokenisé. D'autres frictions liées au modèle dominant d'émission des jetons peuvent également considérablement élargir cette fourchette de prix.

Par exemple, Tether Gold exige un volume minimum de 50 XAUt (environ 200 000 USD) pour la frappe, et 430 XAUt (environ 1,7 million USD) pour le rachat. Cette contrainte de taille constitue un obstacle majeur pour les teneurs de marché, qui doivent conserver leurs stocks longtemps, supportant ainsi un coût d'opportunité significatif.

Un autre défi majeur du marché actuel de l'or tokenisé est le délai de règlement lors des opérations de frappe et de rachat. Lors du rachat de PAXG, Paxos indique que la mise à jour du solde du compte utilisateur peut prendre plusieurs jours ouvrables, ce qui bloque les fonds et génère un coût d'opportunité important.

Ensemble, ces frictions découragent la participation active des teneurs de marché, sauf s'il existe une marge bénéficiaire suffisante. Cela conduit finalement à un écart encore plus grand entre le prix de l'or tokenisé et sa juste valeur, allant au-delà même des limites fixées par les frais de frappe et de rachat.

L'or tokenisé démontre que les actifs du monde réel (RWA) peuvent attirer des capitaux, mais il révèle aussi les limites des modèles actuels de tokenisation. Le trading d'or sur chaîne s'accompagne d'une prime et de délais de rachat lents. Ces obstacles agissent en réalité comme une taxe indirecte. Si les actifs tokenisés veulent s'industrialiser, les utilisateurs ne devraient pas être pénalisés pour avoir choisi une solution sur chaîne.

Fluidité, efficacité de rachat et stabilité des prix doivent aller de pair, et non se compromettre mutuellement. Cette situation doit changer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News