« Le journaliste de la Fed » : La conférence de presse de Powell « rarement ferme » met en évidence les « désaccords internes » à la Fed, la baisse des taux en décembre étant « loin d'être certaine »

TechFlow SélectionTechFlow Sélection

« Le journaliste de la Fed » : La conférence de presse de Powell « rarement ferme » met en évidence les « désaccords internes » à la Fed, la baisse des taux en décembre étant « loin d'être certaine »

L'avenir de la politique monétaire est entouré d'une grande incertitude, et la partie la plus facile du cycle d'assouplissement actuel pourrait déjà être terminée.

Rédaction : Ye Zhen

Source : Wall Street Journal China

La Réserve fédérale a abaissé les taux comme prévu, mais les signaux faucons émis par Jerome Powell lors de la conférence de presse post-réunion ont refroidi les attentes du marché concernant une nouvelle baisse des taux d'intérêt avant la fin de l'année.

Nick Timiraos, journaliste du Wall Street Journal surnommé le « Nouvel Observateur de la Fed », affirme dans un récent article que la déclaration inhabituellement ferme de Powell met non seulement en lumière les divergences croissantes au sein du FOMC, mais indique également que la trajectoire future de la politique monétaire reste extrêmement incertaine dans un contexte de données économiques indisponibles.

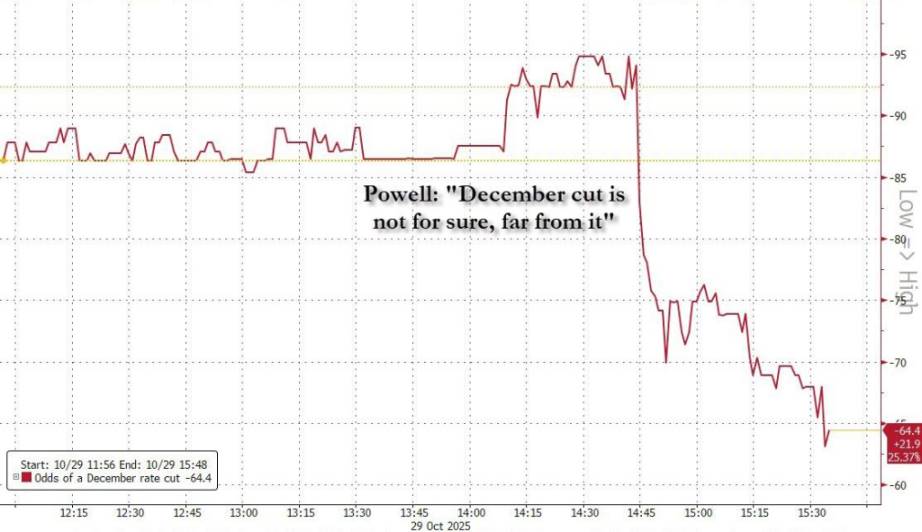

Mercredi local, la Réserve fédérale a annoncé une baisse de 25 points de base du taux directeur, ramenant la fourchette cible du taux des fonds fédéraux à 3,75 % - 4 %, son niveau le plus bas depuis trois ans. Il s'agit de la deuxième baisse consécutive lors de réunions successives. Toutefois, l’attention s’est rapidement portée, lors de la conférence de presse, sur la vision de Powell concernant les politiques futures. Celui-ci a clairement rejeté l'idée selon laquelle une baisse des taux en décembre serait « certaine », affirmant que cette perspective était « loin d'être garantie ».

Les propos de Powell ont eu un effet immédiat, inversant l'optimisme du marché : la probabilité d'une baisse en décembre est passée de 95 % à 65 %. L'indice Dow Jones Industrial Average et l'indice S&P 500 ont perdu leurs gains journaliers, terminant respectivement en baisse de 0,2 % et légèrement négatifs. Le rendement de l'obligation américaine à 2 ans, particulièrement sensible aux anticipations de taux, a grimpé de 0,092 point à 3,585 %, marquant la plus forte hausse quotidienne depuis début juillet.

Timiraos analyse que les déclarations de Powell montrent clairement que, alors qu’un nombre croissant de responsables remettent en question la nécessité de nouvelles baisses de taux, la phase la plus aisée de ce cycle d'assouplissement pourrait être terminée. Parallèlement, à chaque étape de baisse, la question de savoir quand interrompre les baisses devient de plus en plus pressante.

Divergences internes marquées, vote tranché en trois sens

La décision sur les taux a été adoptée par 10 voix pour et 2 contre, révélant une forte fragmentation des opinions au sein du comité. Jeffrey Schmid, président de la Réserve fédérale de Kansas City, a voté contre, préconisant de maintenir les taux inchangés ; tandis que Stephen Miran, membre du conseil des gouverneurs de la Fed, a exprimé une position différente, plaidant pour une baisse plus importante de 50 points de base.

Cette scission tripartite confirme les « opinions fortement divergentes » mentionnées par Powell. Ce dernier a admis lors de la conférence de presse l’existence d’un « chœur grandissant » de décideurs qui doutent de la nécessité de poursuivre l’assouplissement.

Bien que la majorité fragile des responsables ait prévu deux autres baisses de taux d'ici la fin de l'année dans les projections économiques de septembre, renforçant ainsi l'hypothèse d'une baisse en décembre, une part significative d'entre eux estimait déjà à l'époque qu'aucune autre action ne devrait suivre la baisse de septembre. Ces responsables craignent davantage l'inflation — restée supérieure à l'objectif de 2 % ces dernières années, et dont la baisse s'est arrêtée cette année, en partie en raison des droits de douane imposés par Trump qui ont fait grimper les prix des biens.

La position ferme de Powell a surpris un marché fortement orienté vers une baisse en décembre, et les analystes divergent désormais sur la trajectoire future.

Vincent Reinhart, économiste en chef chez BNY Mellon Investment Management et ancien conseiller principal à la Réserve fédérale, considère que, face au vide informationnel, « les données devraient prouver que davantage d'assouplissement serait injustifié, ce qui constitue un seuil très élevé ». Il ajoute donc : « il leur sera vraiment difficile de ne pas baisser en décembre. Continuer est plus facile que de s’arrêter. »

En revanche, James Bullard, doyen de la Kelley School of Business de l'Université Purdue et ancien président de la Réserve fédérale de Saint-Louis, juge que la perspective d'une baisse en décembre « est plus subtile que ce que le marché pense actuellement ». Selon lui, la vigueur de la consommation et de la croissance économique, combinée aux récents revers sur l'inflation, pourrait justifier un ralentissement du rythme des baisses. « Vous misez trop sur un ralentissement du rapport sur l'emploi non agricole », dit Bullard. Il se demande aussi si les décideurs ont véritablement intégré comme nouveau standard acceptable la création mensuelle de 50 000 emplois.

Arrêt du gouvernement entraînant des données manquantes, incertitude accrue rendant les baisses plus difficiles

La prise de décision est rendue encore plus complexe par le vide de données économiques causé par l’arrêt partiel du gouvernement. Powell souligne que si l’absence de données place les responsables face à une « incertitude très élevée » quant aux perspectives économiques, cela même pourrait constituer un motif « en faveur d’une approche prudente ».

En temps normal, les rapports économiques entre les réunions aident à combler les divergences entre responsables. Or, aujourd’hui, notamment en raison de l’absence d’indicateurs clés du marché du travail, ils sont privés des informations nécessaires pour résoudre ces désaccords.

Comme cité précédemment par Wall Street Journal China, Bank of America a évoqué plusieurs scénarios possibles :

Scénario 1 : Si le gouvernement rouvre d’ici fin novembre, le marché pourrait voir, avant la réunion de décembre, un rapport sur l’emploi de septembre qualifié de « dépassé ». Un rapport faible pourrait réduire le risque d’opposition fauconne, mais même des données solides pourraient, en raison de leur ancienneté, peiner à convaincre Powell d’interrompre les baisses.

Scénario 2 : Si l’arrêt prend fin début novembre, permettant au Bureau of Labor Statistics de publier les rapports de septembre et octobre avant la réunion. Dans ce cas, si le taux de chômage reste stable et l’activité économique robuste, l’option d’« interrompre les baisses » en décembre deviendrait réelle.

Scénario 3 : Dans le meilleur des cas, si le gouvernement rouvre rapidement, permettant la publication des trois rapports d’emploi (septembre, octobre et novembre) avant la réunion. Bank of America propose alors une règle empirique : un taux de chômage de novembre inférieur ou égal à 4,3 % conduirait la Fed à ne rien faire ; s’il est supérieur ou égal à 4,5 %, cela pousserait à une baisse ; un taux à 4,4 % mènerait à une décision « parfaitement équilibrée ».

Équilibre délicat entre inquiétudes inflationnistes et ralentissement de l’emploi

Timiraos note que le cœur du débat actuel à la Fed porte sur la manière de concilier maîtrise de l’inflation et réponse au ralentissement économique. D’un côté, certains responsables redoutent un assouplissement excessif qui relancerait l’économie et maintiendrait durablement l’inflation au-dessus de l’objectif. La récente envolée boursière, soutenue par les anticipations de baisse de taux, alimente aussi leurs inquiétudes sur la stabilité financière.

De l’autre côté, d’autres responsables craignent de négliger l’impact des changements de politique commerciale et des effets différés des hausses de taux antérieures sur des secteurs sensibles aux taux d’intérêt, comme le logement, qui pèsent sur les dépenses des consommateurs à faible revenu et des petites entreprises. Ces dernières semaines, plusieurs grandes entreprises américaines ont annoncé des plans de suppression d’emplois de cadres.

Le marché du travail est au centre de ce débat. Bien que les chiffres d’inflation soient légèrement tenaces, les rapports sur l’emploi de l’été ont montré un net ralentissement de la croissance de l’emploi, poussant la Fed à reprendre le chemin des baisses. Les données indiquent qu’entre juin et août, la création moyenne d’emplois mensuels s’établissait à environ 29 000, bien en deçà des 82 000 de l’année précédente. Les décideurs cherchent à comprendre si ce ralentissement résulte d’un moindre afflux de candidats sur le marché du travail ou d’une baisse de la demande en main-d’œuvre.

Timiraos précise qu’en l’absence de données claires indiquant une détérioration substantielle du marché de l’emploi, il sera difficile d’obtenir un soutien suffisant pour une baisse supérieure à 25 points de base. Parallèlement, à chaque étape de baisse, la question de savoir quand s’arrêter devient de plus en plus urgente.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News