Binance fait-elle le mal ?

TechFlow SélectionTechFlow Sélection

Binance fait-elle le mal ?

Une recherche presque sans biais vous mènera plus loin que n'importe quelle méthode d'apprentissage automatique.

Rédaction : ltrd

Traduction : Block unicorn

Toutes les personnes qui réalisent des profits durables savent que la prise de décision sans parti pris ni émotion est essentielle à la pérennité d'une carrière en trading. Vous devez briser vos schémas mentaux habituels et continuellement réévaluer les rapports risque/rendement ainsi que les probabilités d'options défavorables. C'est pourquoi un processus d'analyse bien structuré est crucial pour tout trader à succès.

Mais pourquoi vous parle-je de cette manière — et pourquoi ai-je intitulé cet article « Binance est-elle malveillante ? »

La raison est simple. Ces dernières semaines, j'ai observé une forte intensité émotionnelle autour de Binance et d'autres exchanges. Certains arguments contre les plateformes (notamment Binance) sont effectivement fondés, mais je constate régulièrement des raisonnements biaisés et des conclusions hâtives. C'est pourquoi j'ai décidé de mener une étude simple et transparente sur une hypothèse donnée :

H₀ : « Binance est malveillante et a un impact négatif pour les projets listés. »

Le premier élément ayant motivé cette recherche est un post de Scott Phillips (j'apprécie vraiment vos publications et votre façon de penser — ce n'est pas personnel, j'espère que vous me pardonnerez). Il a publié un graphique très soigné montrant l'évolution moyenne du prix de toutes les cryptomonnaies après leur listing sur Binance pendant les 300 premiers jours. Le graphique en lui-même ne pose aucun problème — j'aime ce type d'analyse — mais une phrase me dérangeait : « Binance est un cancer pour l'industrie ».

Je ne vois simplement pas le lien entre les données du graphique et cette conclusion.

Imaginez que vous entriez dans mon bureau (ce que beaucoup font chaque jour) et que vous me disiez : « Tom, regarde ce graphique — Binance est un cancer pour l'industrie. »

Vous feriez mieux d'avoir sauvegardé tout ce qu'il y avait sur votre ordinateur portable, car vous n'y toucherez plus jamais. Cet article n'est en réalité pas vraiment sur Binance — il porte sur le test d'une hypothèse et sur la vérification de sa validité. Il s'agit d'intégrité méthodologique, et de la manière de convaincre autrui que votre hypothèse tient la route.

Avant de commencer, je souhaite que vous critiquiez mes analyses. C'est exactement ce que nous faisons lors de nos réunions de recherche. Je ne serai pas offensé — je suis habitué aux critiques constructives, voire indifférent ; je veux juste m'assurer que mon analyse est correcte afin d'en tirer des enseignements. Votre seul objectif doit être d'examiner attentivement le raisonnement et de pointer chaque erreur possible. Je ne cherche pas ici à prouver que Binance n'est pas malveillante. Je veux simplement vérifier si cette hypothèse est fondée.

Quand je vois ce type de graphique, je pense toujours : il manque une correction aléatoire.

Que signifie cela ? Je veux dire par là que je souhaiterais examiner les données de cotation aléatoires d'autres exchanges comparables, puis soustraire ces résultats du jeu de données de Binance. C'est ainsi qu'on élimine les biais. Dans notre cas, ce n'est pas strictement aléatoire, car nous pouvons facilement calculer tous les facteurs liés au listing sur d'autres exchanges. En général, en trading haute fréquence, on ne peut pas « tout calculer », c'est pourquoi j'appelle cela une correction aléatoire.

Lorsque vous faites une recherche, vous devez clairement formuler votre hypothèse :

-

J'ai sélectionné tous les produits listés sur Binance (marché au comptant) à partir du 1er janvier 2022. Pourquoi cette date ? Parce que je voulais éviter un biais de confirmation en choisissant des données entre 2020 et 2021, dont je sais déjà qu'elles donneraient un résultat nettement positif, non représentatif du marché actuel.

-

Je n'inclus que les paires de trading en USDT.

-

Je n'ai retenu que les produits cotés depuis plus de 90 jours.

-

Je retire le premier jour (c'est pourquoi tous les graphiques commencent à 0).

Pourquoi ? Parce que les exchanges gèrent différemment leurs ouvertures. Certains créent artificiellement un premier prix bien inférieur à la valeur réelle juste pour faire apparaître une forte hausse sur le graphique — ce qui est totalement faux. D'autres annoncent le listing longtemps avant ou au moment du listing, rendant impossible la distinction entre effet d'annonce et performance réelle.

Éliminer le premier jour rend l'analyse plus claire et plus comparable. Bien sûr, vous pouvez proposer votre propre méthode.

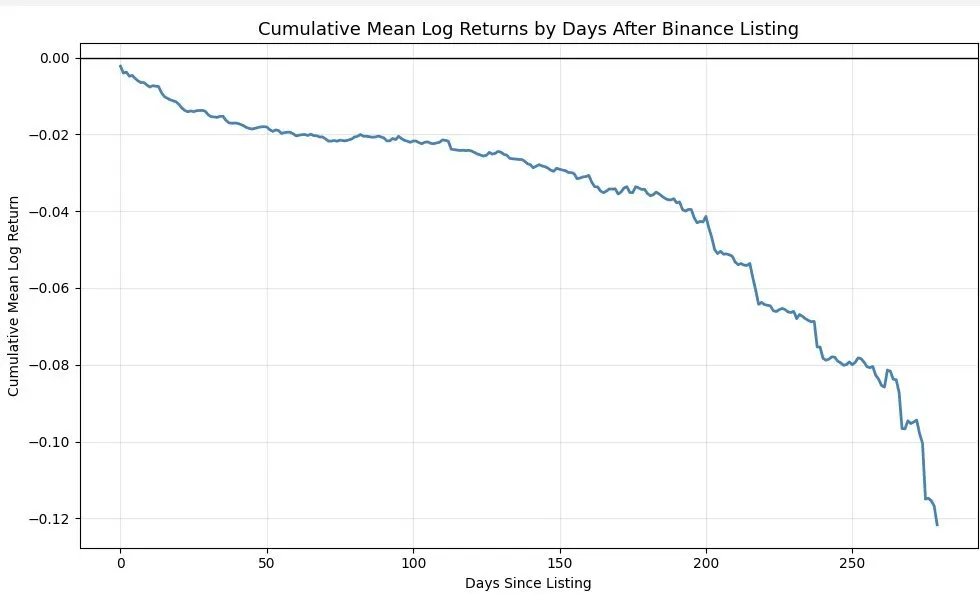

Après avoir terminé l'analyse, j'ai obtenu les résultats suivants :

Il s'agit du rendement cumulé des jetons respectant mes critères, durant les 90 premiers jours suivant leur listing sur le marché spot de Binance. Que voyons-nous ? Une pression de vente énorme — absolument énorme — dès le départ. Après quelques jours, la situation se stabilise légèrement, puis nous entrons dans une tendance baissière stable. Pourquoi ? En partie à cause de la tendance générale du marché cryptographique. En moyenne, les jetons ont tendance à baisser après leur listing. De plus, j'ai choisi tous les jetons listés après le 1er janvier 2022, période postérieure à un marché haussier, donc l'environnement global n'était pas très favorable.

Maintenant, parlons du problème qui me préoccupe le plus — l'absence de correction aléatoire. Pour moi, sans correction aléatoire, il n'y a pas de véritable recherche. Même si vous me montrez vos 100 derniers résultats avec une moyenne de 10,50, je ne peux pas juger, sauf si je vois la comparaison avec le marché global. Sans référence, il n'y a pas de jugement.

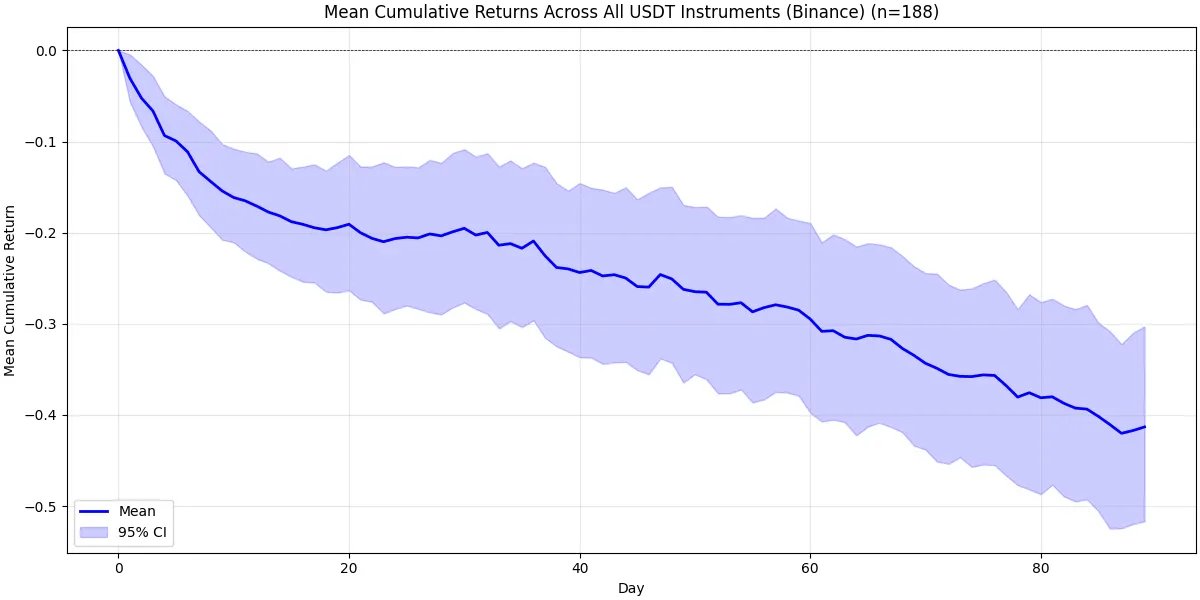

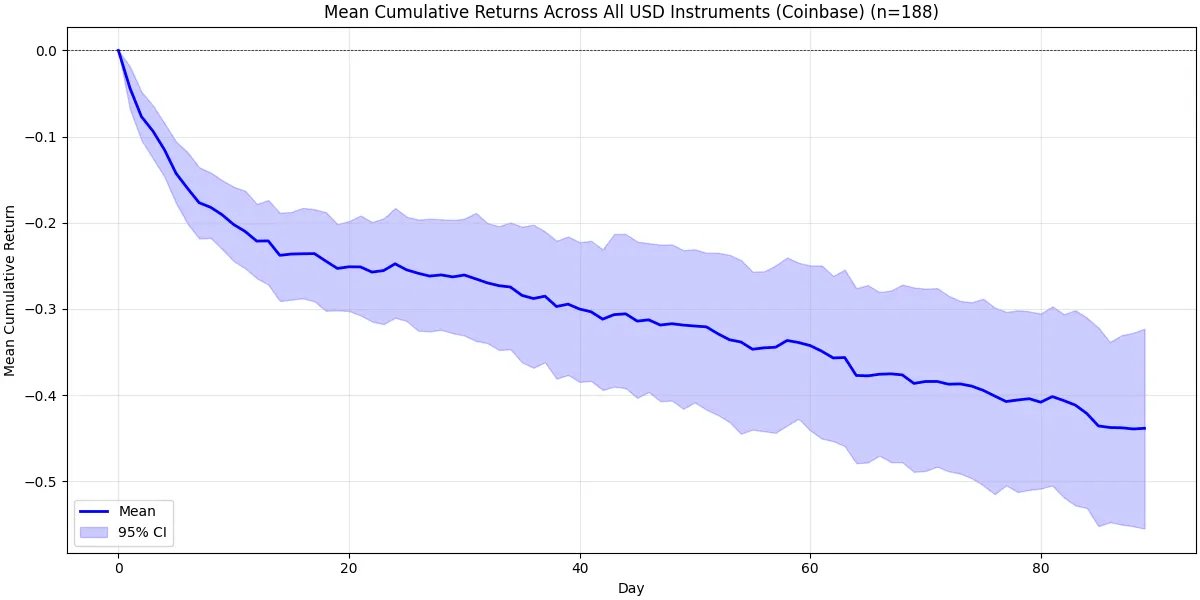

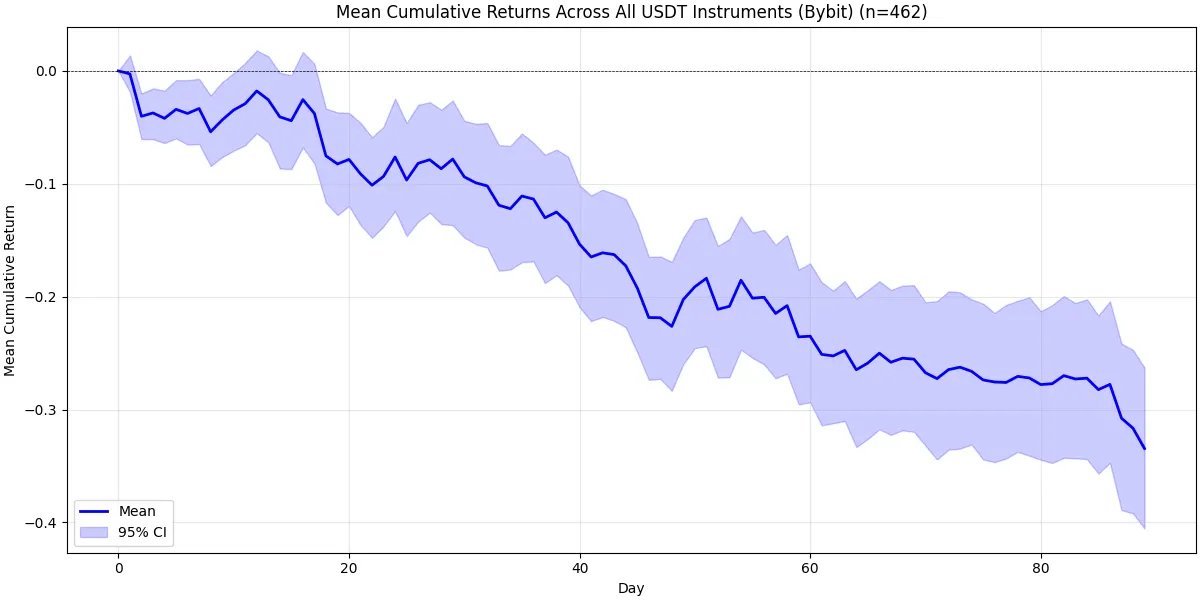

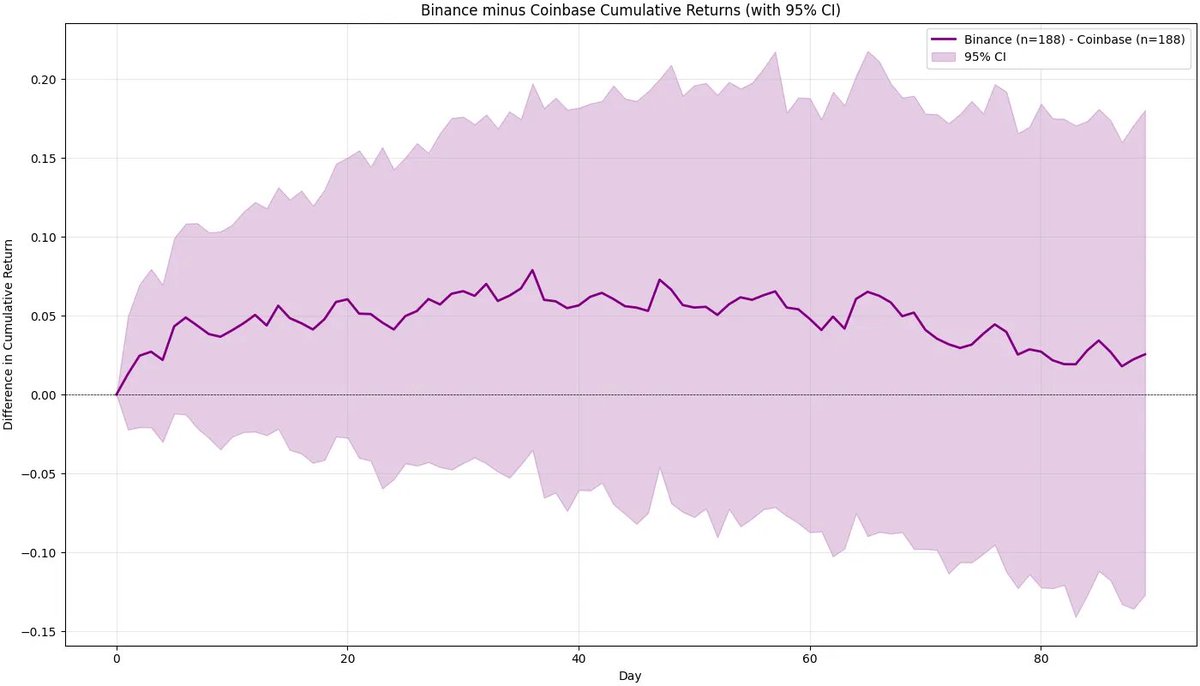

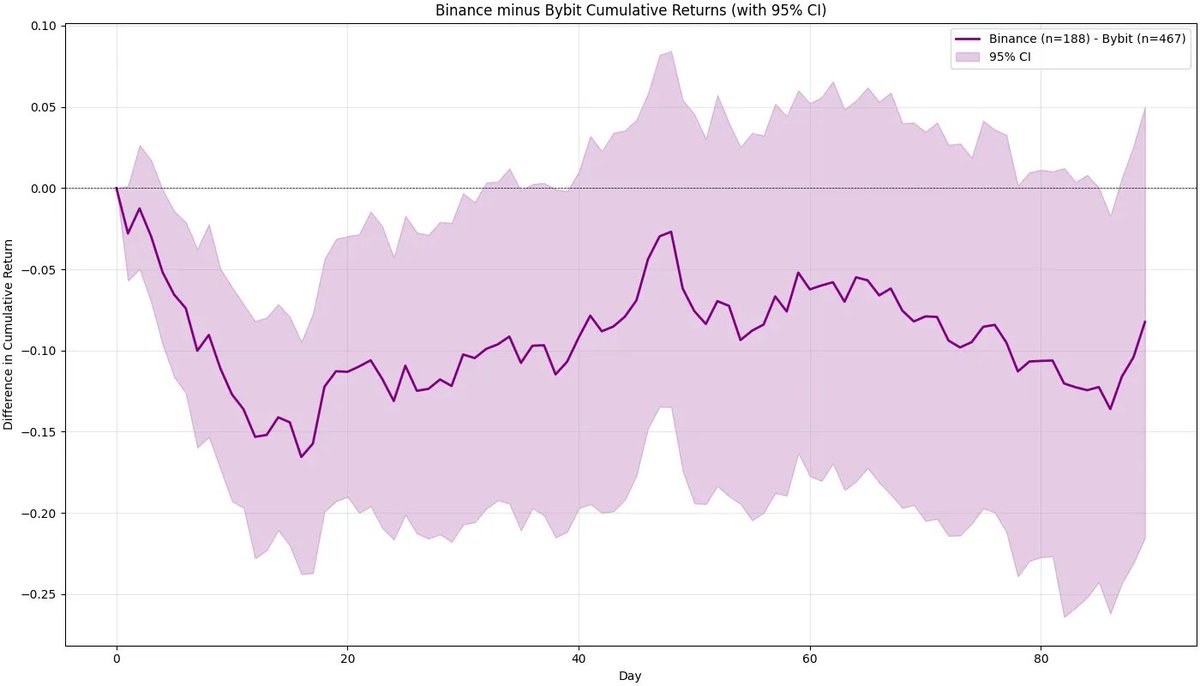

Dans ce cas, le « marché global » devrait être d'autres exchanges comparables — par exemple Coinbase et Bybit. Ainsi, pour bien faire, nous devons effectuer exactement les mêmes calculs (dans les mêmes conditions) pour Bybit et Coinbase. Examinons les graphiques ci-dessous.

Comme vous pouvez le voir, le graphique de Coinbase semble beaucoup plus mauvais que celui de Binance. Environ 20 jours après le listing, le rendement attendu chute à environ -25 % (et l'intervalle de confiance supérieur reste autour de -20 % !). Ensuite, nous retrouvons à nouveau le même schéma — une courte stabilité suivie d'une lente tendance baissière, comme sur Binance.

Le cas de Bybit est légèrement différent. Après 90 jours, le rendement attendu chute fortement également, mais la pression de vente initiale est moins marquée. Sur la base des données et de l'intuition, je pense que Coinbase est beaucoup plus comparable à Binance que Bybit.

Maintenant, comparons réellement ces exchanges avec Binance. Pour appliquer la correction aléatoire, il suffit de soustraire les résultats ci-dessus de l'analyse principale de Binance. Le graphique ci-dessous illustre cela. Intuitivement, nous obtenons maintenant l'effet net de Binance par rapport à chaque exchange (Bybit / Coinbase).

Vous pouvez clairement voir — surtout dans le cas de Coinbase — que l'impact de Binance est positif, non négatif. La pression de vente sur Coinbase est bien supérieure à celle sur Binance. Bien sûr, une fois les intervalles de confiance pris en compte, cette différence n'est pas statistiquement significative au seuil de 95 % — mais la conclusion reste assez claire : les listings sur Binance performant mieux que ceux sur Coinbase.

Pour Bybit, on observe qu'il se comporte nettement mieux durant les premiers jours suivant le listing. Toutefois, la différence augmente rapidement, et bien que l'on puisse dire que Bybit surperforme Binance à court terme, l'effet n'est pas particulièrement marqué.

Après correction aléatoire, nous ne pouvons absolument pas conclure que Binance soit « malveillante » par rapport aux autres exchanges (en particulier Coinbase), car les projets listés sur Coinbase se comportent clairement moins bien. Maintenant, parlons d'une chose importante — une chose dont nous ne discutons pas assez.

La malédiction du but ultime

Imaginez que vous parliez à une équipe de projet non encore listée. Qu'attendez-vous d'eux ? La réponse est presque toujours la suivante :

« Notre but ultime est d'être listé sur Binance (ou Coinbase, Upbit). »

Cette phrase est cruciale lorsque nous discutons de l'impact du listing sur Binance pour un projet. Tout le monde attend ce moment. Si vous êtes un investisseur principal ou un fondateur de projet, et que vous croyez vraiment que vous finirez par atterrir sur Binance, Coinbase ou Upbit, quelle motivation avez-vous de vendre vos jetons après un listing sur Bybit ? Je pense quasiment aucune — sauf peut-être une petite partie forcée par des frais opérationnels.

C'est pourquoi vous voyez que Binance et Coinbase subissent une énorme pression de vente, tandis que Bybit en subit presque aucune (Bitget, KuCoin ou Gate probablement aussi). Cependant, selon notre méthodologie, même en retirant l'effet du jour d'annonce, le listing sur Binance performe mieux que celui sur Coinbase. Maintenant, je vais certainement vous poser la question suivante :

« Selon vous, quel pourcentage de jetons un grand investisseur ou fondateur moyen souhaiterait vendre après avoir atteint son objectif ultime ? »

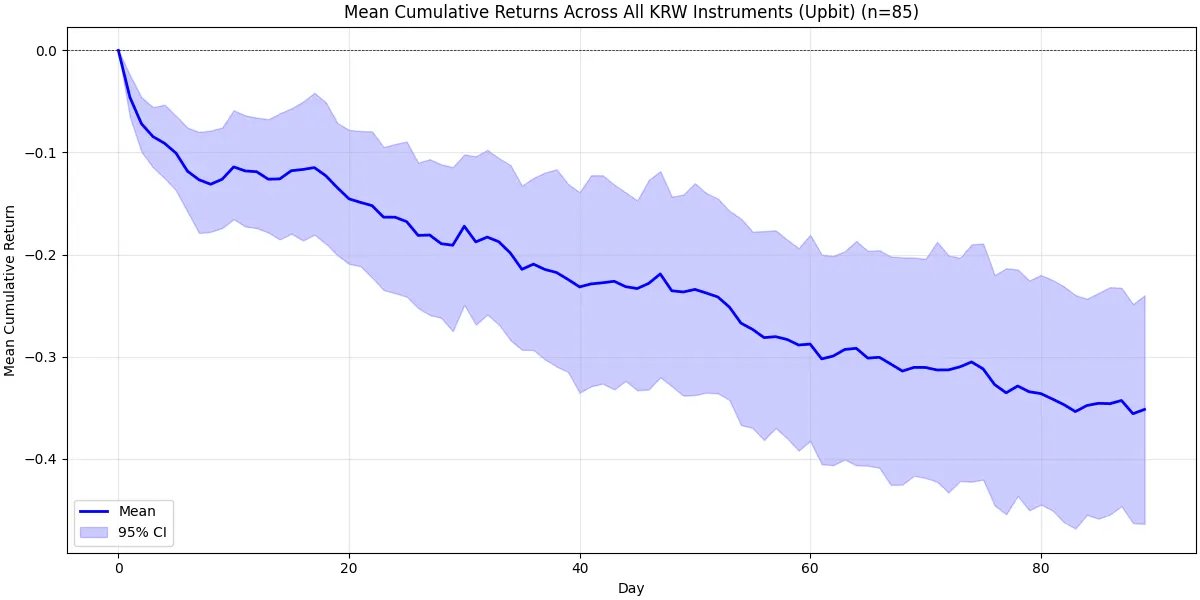

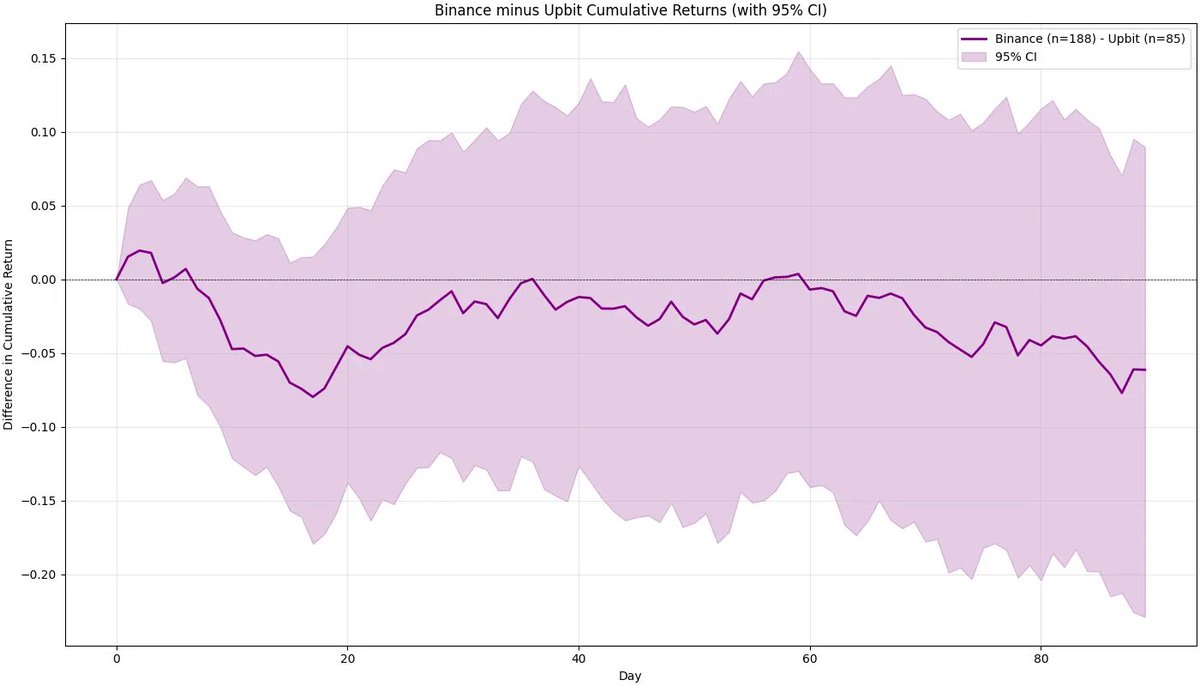

Nous ne pouvons pas répondre directement à cette question — il n'existe pas encore de données claires. Mais vous devriez au moins en faire une estimation mentale, réfléchir à la logique sous-jacente, puis avancer un chiffre. J'ai mentionné auparavant qu'Upbit est aussi un exchange « but ultime », et que les gens aiment être listés en Corée. Malheureusement, nous observons toujours une forte pression de vente après le listing. Pour un projet, c'est presque toujours une fin — peut-être moins sévère que Binance, mais toujours notable — et vous pouvez clairement le voir dans les données. Le graphique ci-dessous montre la performance d'Upbit ainsi que la différence entre Binance et Upbit.

Après 90 jours, la performance d'Upbit est légèrement meilleure que celle de Binance, mais la différence est si faible que nous ne pouvons raisonnablement affirmer qu'Upbit est une meilleure plateforme de listing. Dans les deux cas, nous observons une forte pression de vente — ce qui, si on y réfléchit bien, est parfaitement logique.

Comment valoriser la liquidité ?

Il y a une chose à laquelle presque personne ne pense.

Après un listing sur Binance, la liquidité dépasse largement celle de tout autre exchange. Binance permet aux fondateurs et aux investisseurs de désengager partiellement selon leurs besoins, ou d'augmenter massivement leurs positions en cas de rachat (franchement, j'aimerais que cela arrive plus souvent). Alors, comment les projets ou les investisseurs devraient-ils valoriser cette amélioration significative de la liquidité ?

C'est quelque chose que (presque) seul Binance peut offrir — et c'est absolument quelque chose que chaque acteur du marché devrait être prêt à payer directement ou indirectement.

Nous voulons tous une liquidité profonde, ainsi que la possibilité de prendre des positions courtes ou longues sur des contrats perpétuels (bien sûr, notre analyse ici porte sur les exchanges au comptant, pas sur les contrats perpétuels, mais c'est une fonctionnalité importante à mentionner).

Une méthode simple pour tester l'avantage de liquidité de Binance

Je réfléchis depuis un moment à une méthode simple pour vérifier si la liquidité de Binance est vraiment supérieure à celle des autres exchanges, tout en évitant d'importants biais. Voici mon idée :

-

Trouver des jetons listés sur Bybit et Coinbase.

-

Trouver des jetons listés sur Binance, mais seulement après leur apparition sur Bybit et Coinbase (idéalement avec un intervalle de temps aussi long que possible).

-

Comparer la liquidité sur Binance, Bybit et Coinbase quelques jours après le listing sur Binance.

Dans ce cadre, Bybit et Coinbase disposent de marchés matures, tandis que Binance constitue un marché émergent. Si la liquidité de Binance est tout de même nettement supérieure, nous pouvons affirmer avec confiance que l'excédent de liquidité apporté par le listing sur Binance est réel et substantiel.

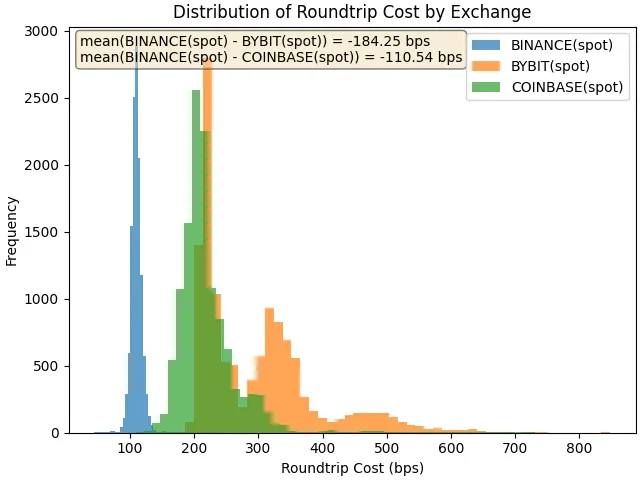

Le graphique montre la distribution des coûts aller-retour, c'est-à-dire le coût d'un achat de marché de 100 000 dollars suivie d'une vente de 100 000 dollars. Plus le coût est élevé, plus la liquidité est faible. Pour le jeton LA, listé sur Binance plus d'un mois après Bybit et Coinbase, nous constatons qu'au bout de cinq jours, le coût aller-retour sur Binance est inférieur de 184 points de base à celui de Bybit et de 110 points de base à celui de Coinbase.

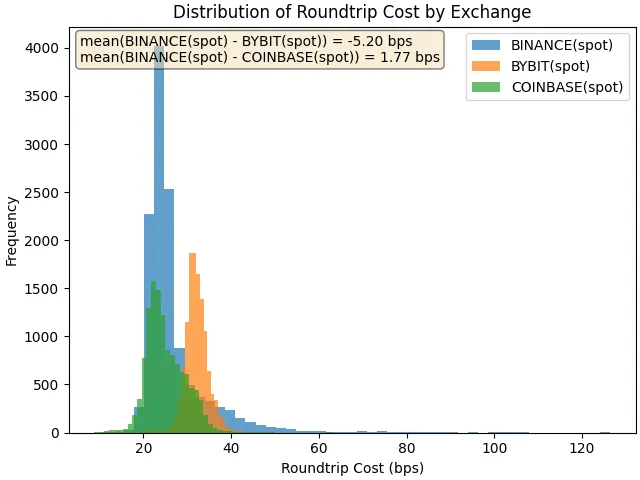

Pour ONDO, les coûts aller-retour entre Binance et Coinbase sont à peu près similaires — Coinbase ayant un léger avantage (seulement 1,77 point de base, probablement dû à des différences de pas de cotation).

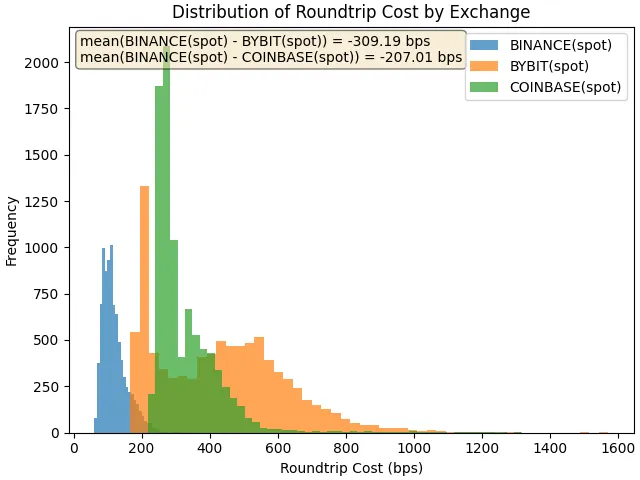

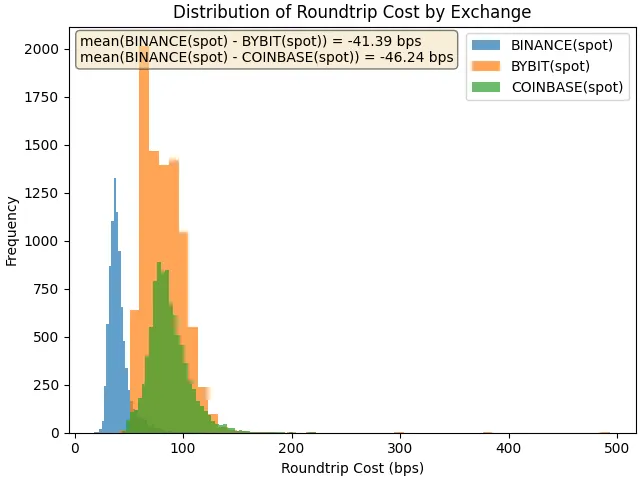

Regardons maintenant un produit moins liquide, AXL. Ici, la différence de coût est énorme. Pour une transaction de 100 000 dollars, l'écart est de 309 points de base par rapport à Bybit et de 207 points de base par rapport à Coinbase. Pour une transaction de 20 000 dollars, l'écart reste de 41 et 46 points de base respectivement. Du point de vue de tout détenteur actuel ou potentiel, ces chiffres sont impressionnants.

Et ensuite ?

Ce n'est évidemment pas la seule manière d'étudier ce sujet — mais c'est un bon point de départ, même s'il contient des biais. Si nous voulons approfondir, voici quelques questions ouvertes (que je ne vais pas répondre maintenant — le temps, comme toujours, est limité) :

-

Comment intégrer l'évolution plus large du marché et sa relation avec la performance post-listing ?

-

Comment quantifier l'effet d'annonce et l'intégrer à l'analyse ?

-

Comment pondérer les cas individuels ? ONDO est-il plus important qu'AXL ? Si oui, selon quel indicateur (peut-être la capitalisation boursière) ?

-

Devrions-nous rendre l'analyse plus robuste — par exemple en traitant les valeurs aberrantes par winsorization ?

-

Les résultats changeraient-ils considérablement si nous excluions les jetons BSC des données de Binance ?

Nous pouvons continuer à poser ce genre de questions indéfiniment — c'est là tout le charme de la recherche.

Il y aura toujours des marges d'amélioration, mais au final, la créativité et l'éthique de recherche comptent plus que n'importe quel modèle spécifique. Faire une recherche quasi impartiale vous mènera plus loin que n'importe quelle méthode d'apprentissage automatique. Cela concerne toujours vos idées, votre préparation des données et votre culture du raisonnement.

Conclusion

Nous ne sommes pas ici uniquement pour parler recherche, nous sommes ici pour parler de Binance.

Que vous pensiez que Binance est « malveillante » ou « un cancer pour l'industrie » relève entièrement de votre jugement. Examinez-vous de manière critique. Ne laissez pas les biais et les émotions vous entraver. Car ce n'est pas là que l'on gagne de l'argent.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News