Que font les géants du paiement au cours du dernier mois ?

TechFlow SélectionTechFlow Sélection

Que font les géants du paiement au cours du dernier mois ?

Mastercard, Google, Visa et Stripe ont presque simultanément annoncé, dans une même fenêtre temporelle, leurs initiatives majeures dans les domaines des paiements IA et des stablecoins.

Rédaction : Sleepy.txt

Édition : Kaori

Si vous n'avez pas suivi l'industrie des paiements ces derniers temps, vous avez peut-être manqué quelques nouvelles importantes.

Le 29 septembre, Stripe et OpenAI ont annoncé conjointement que les utilisateurs de ChatGPT pourraient acheter directement depuis la fenêtre de discussion, sans avoir à être redirigés vers le site du commerçant. Le lendemain, Visa a lancé un pilote de pré-recharge avec stablecoins, permettant aux institutions financières d'utiliser USDC et EURC pour des règlements transfrontaliers. Un jour plus tard, Stripe est réapparu avec la publication d'une plateforme nommée « Open Issuance », permettant à toute entreprise d'émettre son propre stablecoin.

Le 9 octobre, des rumeurs ont circulé selon lesquelles Mastercard et Coinbase étaient en concurrence pour acquérir BVNK, une société spécialisée dans l'infrastructure des stablecoins, avec des offres comprises entre 1,5 et 2,5 milliards de dollars. L'an dernier en décembre, la valorisation de cette entreprise n'était encore que de 750 millions de dollars.

Ce n'est là qu'une infime partie. En étendant la période à tout le mois de septembre, on constate que Mastercard, Google, Visa et Stripe ont presque simultanément annoncé des initiatives majeures dans les domaines des paiements par IA et des stablecoins.

Récapitulatif des événements clés

Revenons d'abord sur les principaux événements de ce mois.

Neuf annonces majeures en un mois – une densité rare dans l'industrie des paiements. Plus important encore, ces actualités ne sont pas des sorties de produits isolées ; elles s'épaulent mutuellement et s'enchaînent logiquement.

Qui légifère pour les agents IA ?

Lorsque les agents IA commencent à initier des paiements à la place des humains, les véritables difficultés apparaissent : qui autorise ? Qui est responsable ? Et comment empêcher un agent IA d'exécuter une transaction erronée sous l'effet d'hallucinations ?

Les systèmes de paiement traditionnels reposent sur une hypothèse simple : c’est l’humain qui clique sur le bouton d’achat. Mais lorsque cette hypothèse est rompue, tout le mécanisme d'autorisation et de responsabilité doit être repensé.

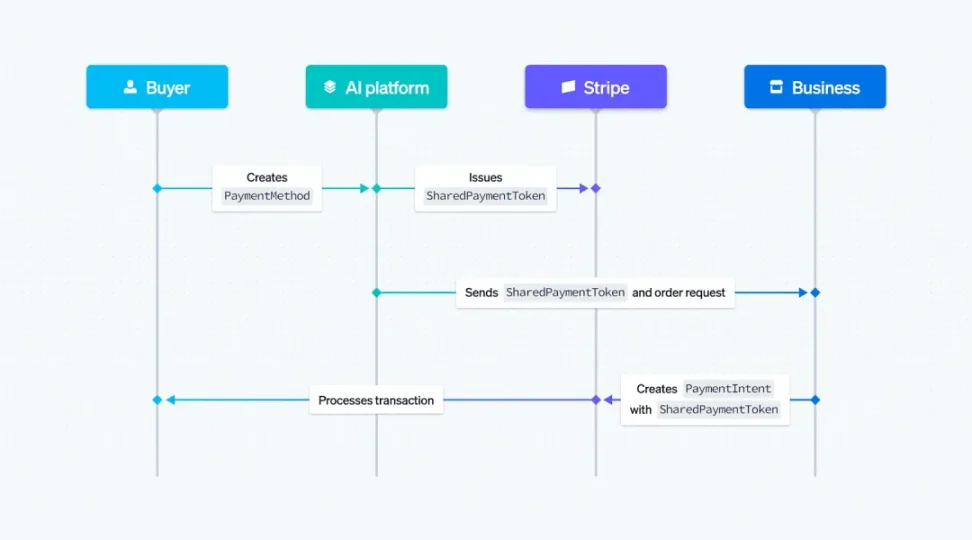

La réponse de Stripe et OpenAI s'appelle les « Shared Payment Tokens » (SPT), une nouvelle primitive de paiement qui permet à un agent IA d’initier un paiement au nom de l’utilisateur, sans jamais accéder aux informations réelles de son compte ou de sa carte bancaire. Chaque SPT est limité à un commerçant spécifique et à un montant total de panier, conférant ainsi assez de pouvoir à l’IA tout en protégeant la vie privée et la sécurité de l’utilisateur.

Stripe facilite la transaction, applique la détection de fraude et exécute en temps réel le contrôle des jetons | Source image : Stripe

La fonction de paiement instantané de ChatGPT repose précisément sur cette technologie, permettant déjà aux utilisateurs d'acheter des produits Etsy directement dans la conversation. Très prochainement, cette fonction sera étendue aux marchands Shopify, notamment Glossier, Vuori, Spanx et SKIMS.

Google a choisi une autre voie. Il propose le protocole AP2, basé sur trois types de justificatifs numériques vérifiables : Intent Mandate, Cart Mandate et Payment Mandate. L’Intent Mandate définit les conditions d’autorisation de l’agent pour effectuer un achat ; le Cart Mandate correspond à une signature cryptographique de l’utilisateur pour un panier donné ; le Payment Mandate informe le réseau de paiement et l’émetteur qu’il s’agit d’une transaction impliquant un agent IA.

Ce système offre un contrôle granulaire et une traçabilité complète. Google insiste sur le fait que AP2 est un protocole ouvert, extension d’A2A et du Model Context Protocol, et qu’il n’appartient à aucune entreprise en particulier.

La stratégie de Mastercard est plus pragmatique. « Agent Pay » ne mise pas sur l’innovation technique mais sur la compatibilité. Mastercard collabore actuellement avec Stripe, Google, ainsi qu’avec Ant International via sa plateforme Antom, afin de garantir que son réseau de paiement puisse s’intégrer sans friction à l’écosystème dominant des agents IA.

Les trois protocoles ont été lancés presque simultanément. Ils tentent tous de résoudre le même problème, mais empruntent des chemins radicalement différents. Stripe choisit de conquérir d’abord les scénarios d’usage, puis de promouvoir ses standards ; Google vise à établir d’abord le standard, puis à attirer les applications ; Mastercard ne cherche pas à dominer, mais à ne pas être exclu.

L’histoire l’a prouvé maintes fois : celui qui détient les standards détient l’avenir. Ce combat autour des protocoles façonne silencieusement la carte du pouvoir à l’ère commerciale de l’IA.

La bataille pour les infrastructures de base comme l’eau et l’électricité

Le volume des transactions en stablecoins dépasse déjà la somme combinée de Visa et Mastercard. Ce chiffre a remis toute l’industrie en alerte : les stablecoins ne sont plus des expériences du monde cryptographique, ils deviennent progressivement une infrastructure fondamentale du système financier mondial. Avec l’émergence des paiements par agents IA, cette tendance s’amplifie davantage.

Les agents IA ont besoin d’un mode de paiement disponible 24h/24, au règlement immédiat, à faible coût et programmable. Les virements bancaires classiques prennent souvent plusieurs jours, tandis que les paiements transfrontaliers passent par de multiples intermédiaires. Les stablecoins répondent presque naturellement à ces exigences : règlement en quelques secondes, frais minimes, et possibilité d’interaction avec des contrats intelligents pour exécuter une logique de paiement complexe.

Le protocole AP2 de Google inclut déjà explicitement les stablecoins comme moyen principal de paiement. Dans leur conception, les stablecoins constituent le langage commun entre agents IA, alliant débit numérique élevé et stabilité monétaire.

Les géants traditionnels des paiements adoptent des stratégies différentes.

Visa a lancé un pilote de pré-recharge avec stablecoins, permettant aux institutions financières de créditer des comptes Visa Direct via USDC et EURC. Autrement dit, les stablecoins ne sont plus des concurrents extérieurs au réseau Visa, mais intégrés à l’intérieur. Mark Nelsen, responsable produit chez Visa, a déclaré dans un entretien avec Reuters que les logiciels sous-jacents des systèmes de paiement mondiaux sont extrêmement difficiles à reconstruire, et qu'intégrer la technologie des stablecoins aux processus existants constitue une voie plus réaliste.

Open Issuance de Stripe va plus loin. Cette plateforme ne se contente pas de prendre en charge les paiements en stablecoins : elle permet à toute entreprise d’émettre son propre stablecoin, et surtout, de partager les revenus générés par les réserves.

Jusqu’à présent, les émetteurs comme Circle ou Tether plaçaient les dollars déposés par les utilisateurs dans des actifs à faible risque comme les obligations d’État, gardant l’intégralité des bénéfices pour eux-mêmes. Stripe brise ce modèle en partageant les revenus entre l’émetteur et l’entreprise.

William Gaybrick, président de Stripe, estime que l’émergence progressive de cadres réglementaires clarifiés a fortement abaissé les barrières à l’entrée pour les entreprises dans le domaine des stablecoins. Il s’attend à voir émerger des dizaines, voire des centaines de stablecoins d’entreprise. Open Issuance prend en charge plusieurs blockchains, notamment Ethereum, Solana, ainsi que la blockchain Tempo développée en interne par Stripe.

La course à l’acquisition de BVNK révèle la véritable valeur de l’infrastructure des stablecoins.

Fondée en 2021, cette entreprise se concentre sur l’aide aux entreprises pour passer sans friction des stablecoins à la monnaie fiduciaire. Elle dispose de nombreuses relations bancaires et de licences financières dans plusieurs juridictions, ayant traité plus de 20 milliards de dollars de transactions cumulées.

En décembre dernier, la valorisation de BVNK était encore de 750 millions de dollars. Moins d’un an plus tard, elle atteint désormais 1,5 à 2,5 milliards de dollars. Mastercard et Coinbase se disputent l’entreprise, tandis que Visa et Citigroup participent via des investissements.

Fondateurs de BVNK, de gauche à droite : Chris Harmse, Jesse Hemson-Struthers et Donald Jackson | Source image : BVNK

L’importance de BVNK réside dans le pont qu’elle construit entre le système fiduciaire traditionnel et le réseau en pleine expansion des stablecoins. Dans le contexte des paiements par IA, la valeur de ce pont est redéfinie. Celui qui le maîtrise détient le passage clé entre les anciens et les nouveaux systèmes financiers.

Pour Mastercard, acquérir BVNK signifierait combler rapidement son retard en infrastructure de stablecoins, évitant d’être marginalisé lors de la prochaine vague technologique. Pour Coinbase, il s’agit d’une opportunité stratégique d’expansion, passant du statut d’exchange à un champ bien plus large des paiements, en vue de construire un Stripe pour le monde cryptographique.

La hausse fulgurante de la valorisation de BVNK reflète une revalorisation du marché concernant l’infrastructure des stablecoins. À l’ère des paiements par IA, ces entreprises jouent un rôle comparable à celui des banques de compensation dans le système financier traditionnel : elles ne traitent pas seulement des transactions, mais gèrent les canaux fondamentaux du flux de valeur.

La bataille pour les points d’entrée

Les protocoles et les infrastructures constituent l’armement, mais le véritable champ de bataille se situe au niveau applicatif. Celui qui parviendra à faire en sorte que les utilisateurs achètent couramment sur des plateformes IA tiendra le goulot d’étranglement du commerce futur.

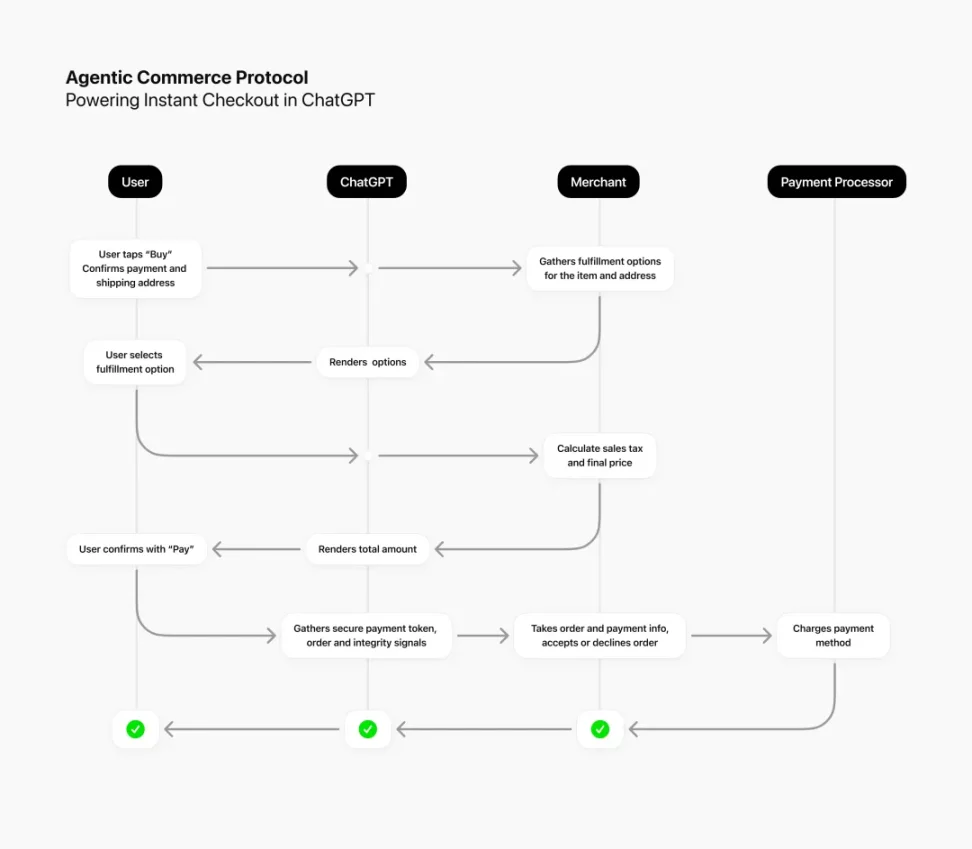

Le paiement instantané de ChatGPT marque un tournant. C’est le premier tir réel transformant le paiement par agent IA d’un concept en réalité. L’utilisateur peut acheter directement des produits Etsy pendant sa conversation avec ChatGPT, sans jamais quitter l’interface. Stripe fournit l’infrastructure de paiement, OpenAI apporte le point d’entrée, et leur synergie crée une expérience d’achat inédite.

Interaction entre l’utilisateur, ChatGPT, le commerçant et le processeur de paiement | Source image : ChatGPT

Cette fonctionnalité s’étendra rapidement aux marchands Shopify, avec des marques telles que Glossier, Vuori, Spanx et SKIMS déjà prêtes à s’intégrer. Sam Altman affirme que c’est le début du commerce par IA.

Google accélère également. Il annonce l’extension prochaine de l’interface d’achat dans AI Mode, ajoutant un suivi des prix et une fonction d’achat direct. L’utilisateur pourra parcourir, comparer et commander via AI Mode, la transaction finale étant réalisée via Google Pay.

Perplexity ne reste pas en arrière. Ce moteur de recherche IA a lancé la fonction « Buy with Pro », en partenariat avec PayPal, permettant aux utilisateurs de payer directement dans l’interface de discussion. La plateforme intègre aussi Firmly.ai, un back-office simplifiant l’intégration pour les marchands.

Un rapport publié le 6 octobre par BCG révèle des données cruciales : en juillet 2025, le trafic américain vers les sites de commerce en ligne provenant des navigateurs GenAI et des services de messagerie a bondi de 4700 % en glissement annuel. Le comportement de ces utilisateurs diffère nettement de celui des visiteurs traditionnels : ils passent 32 % plus de temps sur les sites, consultent 10 % de pages supplémentaires et ont un taux de rebond inférieur de 27 %.

Plus significatif encore, ils arrivent souvent sur les sites avec une décision d’achat déjà largement prise. Des données d’Adobe confirment ce point : plus de la moitié des consommateurs prévoient d’utiliser un assistant IA pour leurs achats d’ici la fin 2025.

Les points d’entrée sont en train d’être réécrits. Autrefois, les gens accédaient aux sites e-commerce via les moteurs de recherche ou en saisissant directement l’adresse. Aujourd’hui, les plateformes IA deviennent les nouveaux portails. Lorsque les consommateurs auront pris l’habitude d’acheter via ChatGPT ou Google AI Mode, les sites officiels des détaillants perdront progressivement leur pertinence.

Les conséquences de ce changement sont profondes. Les relations directes clients que les marques ont mis des décennies à construire risquent d’être reprises par les plateformes IA. Les données comportementales et les historiques de transactions n’appartiendront plus aux détaillants, mais seront transférés vers les bases de données des IA.

Une guerre pour les règles

Au cours du dernier mois, nous avons assisté à une offensive totale des géants des paiements sur trois fronts.

Au niveau des protocoles, ACP de Stripe, AP2 de Google et Agent Pay de Mastercard s’affrontent sur une question centrale : qui définira les règles pour les agents IA ? Ces protocoles fixent la manière dont les agents IA initient les paiements, obtiennent des autorisations et sont tenus responsables. Maîtriser les protocoles, c’est détenir la parole à l’ère du commerce par IA.

Au niveau de l’infrastructure, le pilote de stablecoins de Visa, Open Issuance de Stripe et la bataille pour BVNK répondent à une autre question : qui contrôlera les canaux de flux de valeur ? Le volume des transactions en stablecoins a déjà dépassé celui des grands réseaux de paiement traditionnels ; ils deviennent le moyen privilégié des paiements par agents IA. Celui qui possède l’infrastructure des stablecoins détient le droit de compensation et de monnayage de la nouvelle ère.

Au niveau applicatif, le paiement instantané de ChatGPT et AI Mode de Google se disputent le dernier verrou : qui deviendra le nouveau point d’entrée ? Quand les utilisateurs auront pris l’habitude d’acheter sur des plateformes IA, les sites web et les portails des marques seront progressivement remplacés. Le transfert du trafic signifie un transfert du pouvoir commercial.

Ces actions, en apparence dispersées, visent toutes le même objectif : redéfinir les règles fondamentales du commerce au moment où les agents IA deviennent de nouveaux consommateurs.

Il s’agit d’une recomposition du pouvoir : de l’humain à l’agent, de la marque à l’algorithme, du réseau de paiement à l’infrastructure de stablecoins. Chaque révolution technologique redessine la carte du pouvoir, et les paiements par IA ne font pas exception.

Dans cette guerre, ce qui mérite le plus d’attention, ce n’est peut-être pas de savoir qui gagnera, mais qui sera exclu.

La valorisation de BVNK a triplé en moins d’un an, un signal on ne peut plus clair. Le marché est en train de revaloriser toute la chaîne écosystémique des paiements. Les entreprises qui hésitent encore risquent de découvrir trop tard qu’elles ont manqué la fenêtre d’entrée.

Ce qui s’est produit ces dernières semaines n’est pas le début du changement, mais le démarrage de l’accélération. Le cadre réglementaire se dessine, les capacités technologiques sont matures, la demande du marché est manifeste. Ce qui reste, c’est l’exécution et la compétition.

Un nouvel ordre commercial est en train de naître. Et celles qui n’auront pas compris que leur position a déjà changé paieront le prix fort durant cette reconstruction de l’ordre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News