La voie parcourue par Hyperliquid (1) : tarifer la liquidité

TechFlow SélectionTechFlow Sélection

La voie parcourue par Hyperliquid (1) : tarifer la liquidité

Ne haïssez pas votre ennemi, cela vous ferait perdre votre jugement.

Rédaction : Zuoye

Un spectre, le spectre de la super liquidité, hante les blockchains. Pour mener une chasse sacrée contre ce spectre, toutes les forces des CEX, offshore et onshore, les DEX Perp, les débris de FTX, les radicaux de Solana et les nouveaux venus des L2, se sont unies.

Le dollar est l’ancre de la liquidité, Hyperliquid équivaut à la liquidité crypto, les transactions se concentrent de plus en plus sur les principales cryptomonnaies comme BTC/ETH, et tout le monde oublie sciemment ou inconsciemment qu’Hyperliquid a profité d’une fenêtre temporelle pour grandir, devenant ainsi un géant colossal.

Tout le monde parle de la possibilité pour Hyperliquid de renverser Binance, comme si l’offensive d’Aster n’était que le début d’une longue campagne. Pourtant, la limite de levier 20x imposée en 2021 n’a pas mis fin à la rivalité entre FTX et Binance, et l’offensive actuelle d’Aster avec un levier de 1001x ne freinera pas davantage la progression d’Hyperliquid.

Le mystère est source de charme. L’écosystème Hyperliquid est trop complexe. Cet article ne s’intéresse qu’à la manière dont Hyperliquid a survécu au ciblage des CEX et contre-attaqué. Quant aux récits concernant HyperEVM et son écosystème DeFi, au moteur du $HYPE, à la boucle fermée du $USDH, aux ETF et aux opérations capitalistiques autour des DAT, ils seront abordés séparément dans des articles ultérieurs.

Le prix du temps

Ne haïssez pas vos ennemis, cela vous ferait perdre votre jugement.

L’histoire de la finance est aussi ancienne que celle de l’arbitrage.

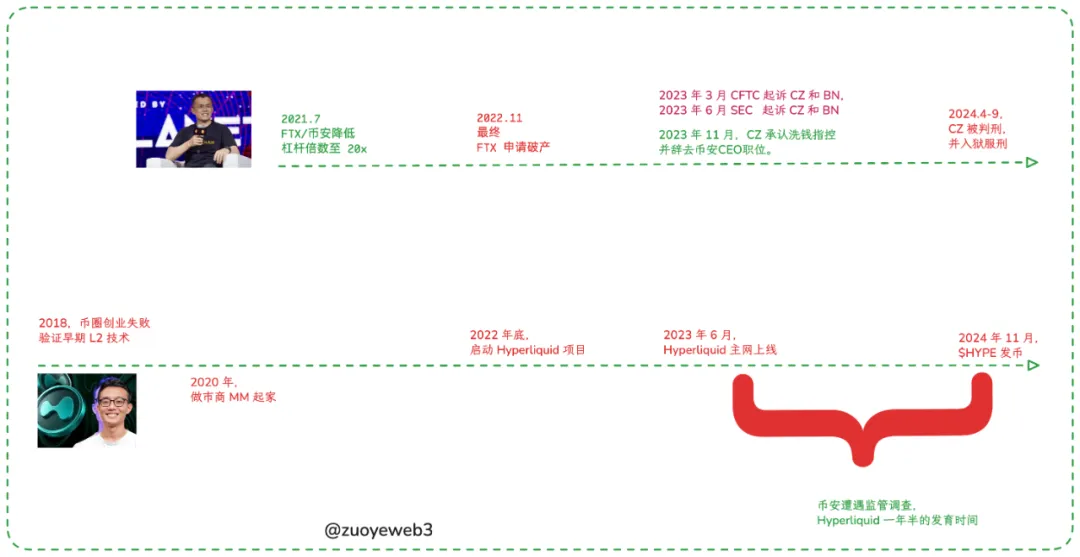

Du 2 novembre 2022, date à laquelle CoinDesk a révélé les secrets de FTX, au 11 novembre 2022, date du dépôt de bilan de FTX, les attaques ont porté sur la sécurité de $FTT en tant que réserve de FTX, ainsi que sur le détournement par le market maker Alameda des actifs utilisateurs de FTX. Puis CZ a d'abord annoncé vouloir racheter FTX avant de refuser, perturbant ainsi le processus de levée de fonds de SBF visant à sauver sa plateforme.

Lors de ses tentatives de levée de fonds au Moyen-Orient, SBF a exprimé clairement sa rancœur envers CZ. Les émotions sont l’ennemi des affaires. En fin de compte, SBF n’a pas réussi à sauver FTX.

Aujourd’hui, qu’il s’agisse des marchés prédictifs, des investissements en IA, de la chaîne Solana elle-même, de la liquidation progressive des actifs de FTX, ou encore de la synergie entre exchanges de contrats perpétuels et market makers, on constate que la vision de SBF était juste – dommage que l’homme ait manqué de stabilité.

Légende : Histoire précoce d’Hyperliquid, Source : @zuoyeweb3

Après l’effondrement de FTX, CZ a entamé des négociations avec le système judiciaire américain pour régulariser sa situation. Le prix payé pour monter dans le train après coup s’est élevé à 4,2 milliards de dollars. Malheureusement, ce coût élevé n’a pas permis à Binance de consolider durablement sa position. La graine d’Hyperliquid était déjà semée.

Les États-Unis définissent un challenger comme un pays atteignant environ 60 % de leur propre PIB, comme l’ont été l’URSS ou le Japon. La ligne d’alerte de Binance pour un challenger est fixée à 10 %. Tant que cette limite n’est pas franchie, que ce soit dYdX sur chaîne ou FTX centralisé, tout peut être négocié. ApolloX, dans l’écosystème BNB, assure suffisamment la défense secondaire.

Hyperliquid a presque suivi le rythme de Binance : lancé en juin 2023, il a distribué son jeton en novembre 2024. Qui se souvient que CZ parlait justement alors publiquement du Bio Protocol et de l’éducation Giggle, considérant Hyperliquid comme un simple projet Perp orienté vers le lancement de jeton ?

Légende : Part de marché OI d’Hyperliquid, Source : @0xhypeflows

Malheureusement pour les autres, la dynamique de croissance d’Hyperliquid n’a pas stagné après la distribution épique de 31 % du $HYPE, mais au contraire, le volume de transactions a véritablement commencé à augmenter.

Contrairement à l’intuition, GMX a également connu une forte hausse de volume. Volume contre jetons, puis chute du prix et du volume à zéro après la distribution. On peut prédire qu’Aster, Avantis, Lighter, Backpack, edgeX, StandX, Drift ou BULK suivront tous ce chemin. Cela ne signifie pas qu’ils ne sont pas de bons projets, ni que leurs jetons ne valent pas la peine d’être détenus.

Nous soulignons simplement qu’Hyperliquid continue d’exister après avoir distribué son jeton – un comportement anormal qui invite à étudier sa capacité à traverser les cycles et devenir un axe central de l’industrie crypto.

Les autres projets similaires perdront rapidement leur attrait après la distribution de leur jeton. Sushiswap peut absorber le volume d’Uniswap, GMX celui de dYdX, Blur celui d’OpenSea.

Binance exploite l’avantage offshore face à Coinbase onshore, SBF exploitait FTX pour profiter de la régulation pesant sur Binance, Hyperliquid tire parti des CEX.

La fenêtre temporelle n’était qu’un vide passif ; seule une adaptation active à la situation a permis d’arriver là où nous en sommes.

La centralisation des échanges BTC/ETH et la fièvre des Meme sont des images inverses l’une de l’autre. C’est précisément parce que les gros capitaux et les ETF dominent les cours des principales cryptomonnaies que PumpFun a pu initier un mouvement sur chaîne. Les petits investisseurs désespérés subissent des sanctions comme le débranchement chez GameStop, mais les Meme ne connaissent aucune telle restriction.

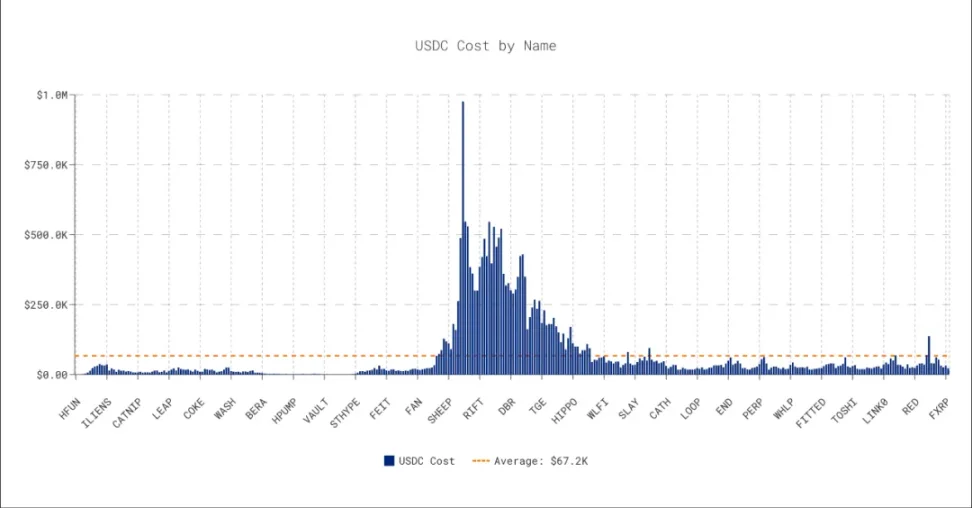

Vers le milieu de 2024, Hyperliquid a lancé un modèle d’introduction de jetons par enchères hollandaises. Outre l’innovation apportée au modèle opaque des introductions de CEX, cela marque surtout l’entrée progressive d’Hyperliquid dans un modèle double : spot et contrats combinés.

Cependant, hormis le cas de $GOD ayant atteint 100 000 dollars fin 2024, les autres prix d’enchères sont restés bas. De plus, la quasi-totalité des jetons listés en 2024 étaient des Meme « non principaux », loin de l’actuel volume des échanges BTC spot approchant celui de Binance.

Légende : Données des enchères hollandaises d’Hyperliquid, Source : @asxn_r

Plus précisément, Hyperliquid a démarré comme une DEX Perp, mettant en avant faible latence, incitations par jetons et accès sans permission. Mais en s’alignant rapidement sur la vague Meme via son mécanisme d’enchères, il a vraiment pénétré les esprits des utilisateurs spot et des petits investisseurs, développant ainsi un écosystème de trading complet.

Astuce : Entrer au bon moment dans l’écosystème dominant actuel, devenir synonyme de celui-ci, utiliser la liquidité pour entraîner le trafic, renforcer ainsi le $HYPE et construire un système.

Le $USDH suit la même logique, tout comme le lancement d’HyperEVM. Être un « penseur systémique » est la nature même du fondateur d’Hyperliquid, Jeff. Vous retrouverez cette méthodologie à chaque étape du développement d’Hyperliquid.

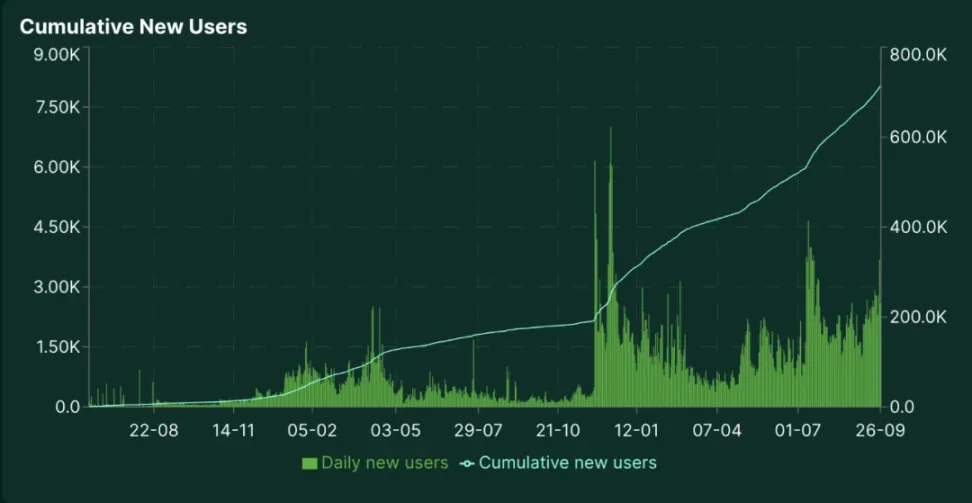

Légende : Croissance des utilisateurs d’Hyperliquid, Source : @Hyperliquidx

En termes de croissance utilisateur, le test interne d’octobre 2023 a permis d’atteindre les premiers 10 000 utilisateurs. Entre novembre 2023 et mai 2024 (Saison 1), le nombre d’utilisateurs est passé à 120 000.

Parmi eux, le mode spot a généré un deuxième pic grâce aux enchères hollandaises en avril-mai, puis fin 2024, au plus fort de la frénésie Meme, le lancement précipité de $GOD et l’arrivée simultanée de $Solv sur le marché spot d’Hyperliquid, devenant ainsi le premier jeton d’un projet BTCFi intégré à un écosystème principal.

Bien sûr, je ne peux quantifier la causalité entre le marché spot et la croissance des utilisateurs et volumes d’Hyperliquid, mais temporellement, les deux phénomènes sont fortement corrélés.

Hyperliquid n’a pas acquis sa position uniquement grâce au haut levier et à l’absence de KYC. Il faut absolument changer l’image figée que l’on s’en fait : dès le départ, Hyperliquid était une bourse complète, entrant simplement par le produit Perp.

Le prix de la liquidité

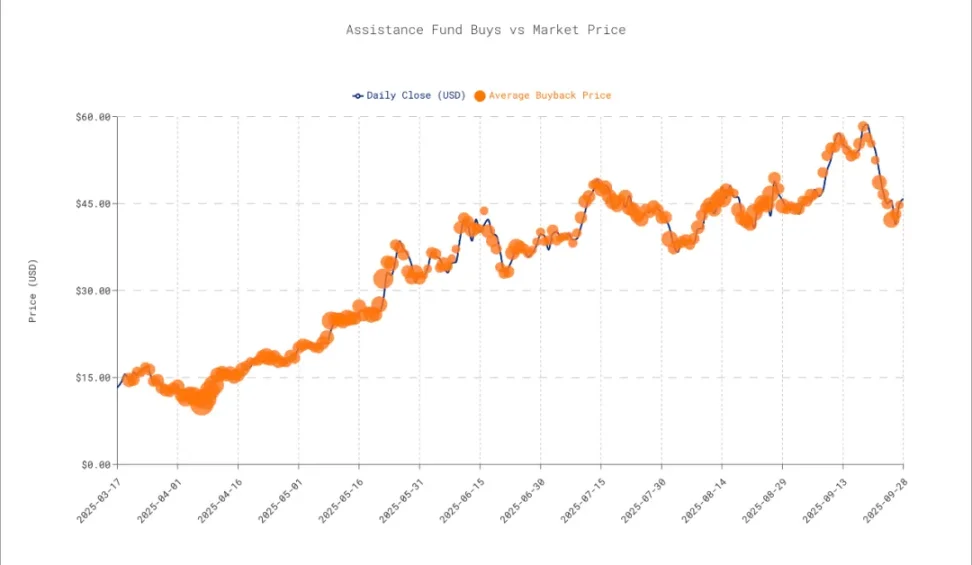

À ce jour, le montant des rachats d’Hyperliquid atteint 1,4 milliard de dollars.

Novembre 2024, après la distribution du $HYPE, les principales transactions spot se sont concentrées en interne. Toutefois, une bifurcation s’impose car Hyperliquid n’est plus seulement une bourse spot et futures : HyperEVM est en phase de recherche, jusqu’à son lancement début 2025.

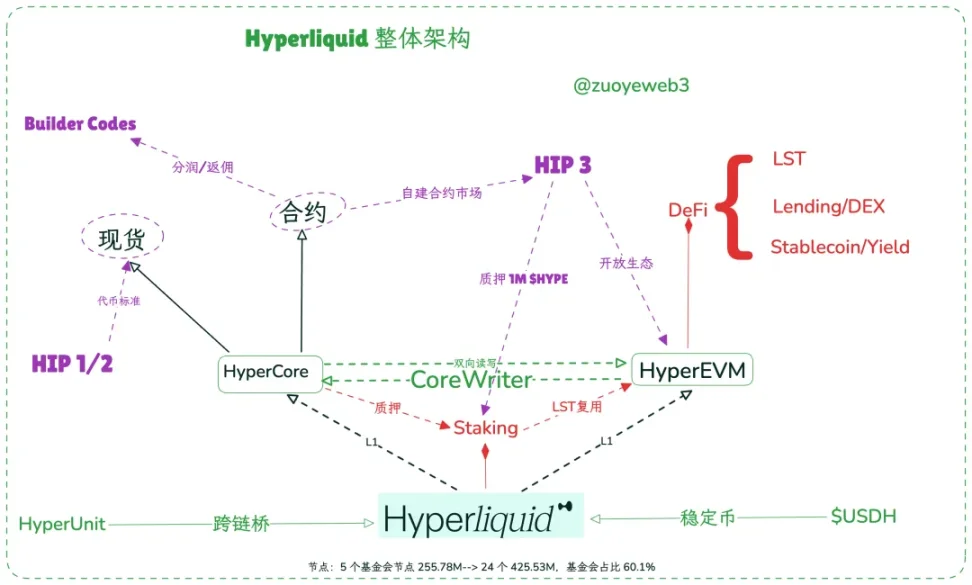

Pour classer, Hyperliquid ressemble à une couche de consensus + deux couches d’exécution à la manière d’Ethereum : HyperBFT en tant que couche de consensus, les nœuds maintenant le consensus HyperBFT, HyperCore comme L1 pour les contrats et le spot, et HyperEVM comme L1 ouverte et accessible sans permission.

Légende : Architecture globale d’Hyperliquid, Source : @zuoyeweb3

Grâce au système CoreWriter, HyperEVM peut appeler et allouer la liquidité d’HyperCore. Par exemple, les protocoles LST n’ont pas besoin d’encapsuler les actifs via un intermédiaire, mais peuvent directement réutiliser la norme native de mise en gage.

De plus, Unit Protocol permet de relier des actifs d’autres écosystèmes à Hyperliquid, tandis que Builder Codes autorise n’importe quel front-end à utiliser la liquidité d’HyperCore et à participer au partage des frais. Rabby Wallet et Based App relèvent de cette catégorie d’accès front-end.

Comme indiqué précédemment, Hyperliquid a exploité une fenêtre temporelle passive pour créer activement deux supermarchés, spot et contrats. Mais la question de la rupture de liquidité autour du lancement du $HYPE n’avait pas été abordée. Voici désormais le récit complet.

Reconstituons d’abord l’apparence de la dynamique de croissance d’Hyperliquid. Voici le chemin le plus rationnel :

-

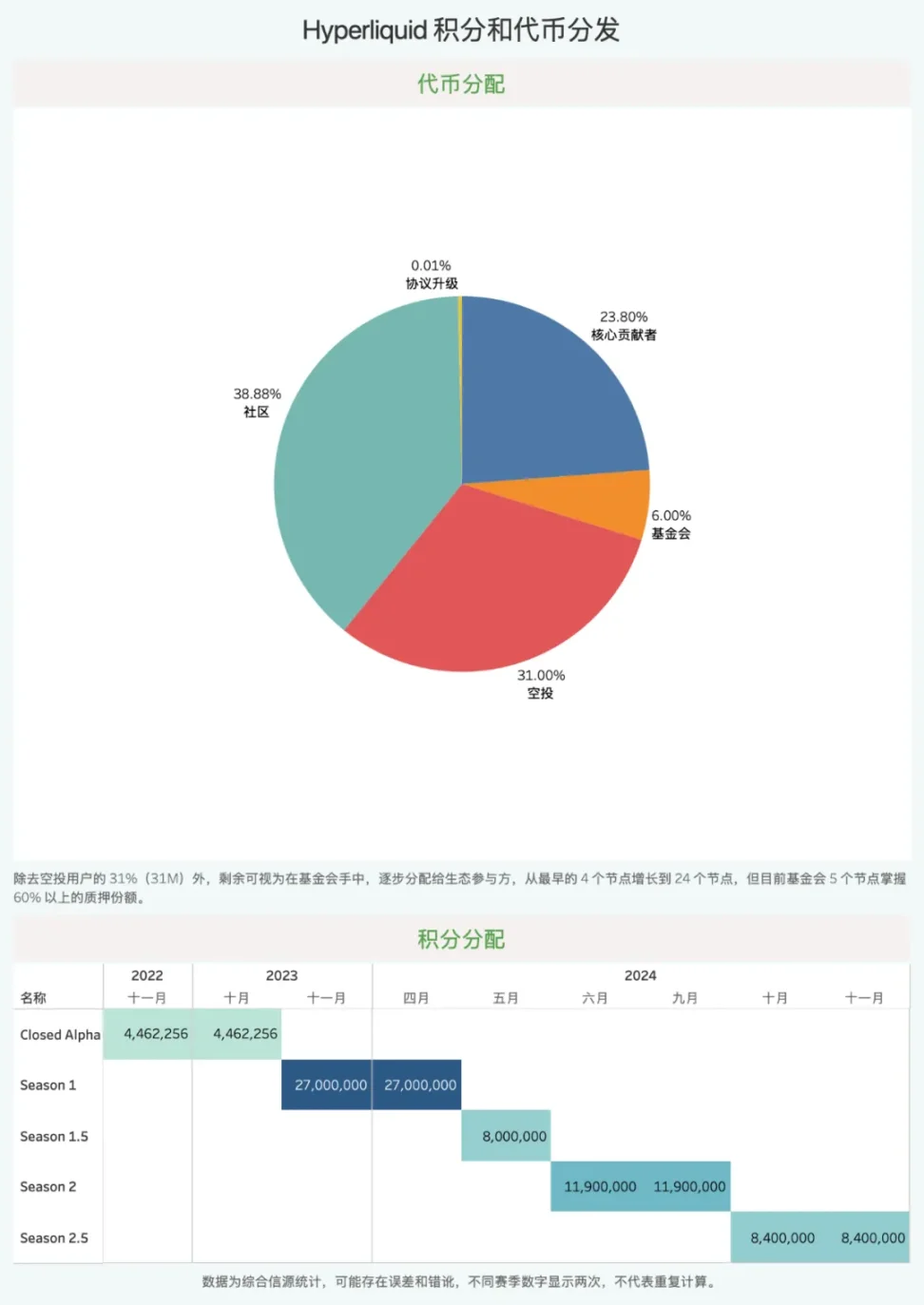

S1 et le système de points : distribution du jeton en novembre 2024, 31 % (31 millions) des jetons distribués aux utilisateurs de S1 et Closed Alpha, principalement selon leur volume de trading en contrats ;

-

Mais attention : après la distribution, des actions continues ont eu lieu, notamment les phases semi-cachées S1.5 et S2.5, offrant une grande flexibilité à l’équipe Hyperliquid ;

-

Hyperliquid affirme compter 10 personnes, aucun VC, priorisant l’intérêt de la communauté. Ses frais sont répartis à peu près équitablement entre HLP (trésorerie de liquidité, chargée du déclenchement des liquidations) et le rachat du $HYPE, ce qui constitue aussi une source importante de soutien du prix du jeton.

Avant la distribution : les points ; après la distribution : les rachats.

Légende : Système de points d’Hyperliquid, Source : @zuoyeweb3

Hyperliquid ressemble beaucoup au fondateur de Solana, Anatoly : tous deux attachent une grande importance au prix de marché du jeton, qu’ils considèrent comme un indicateur clé pour stimuler continuellement l’activité de l’écosystème – chose rare. Vitalik privilégie la technologie et des valeurs morales telles que « faire le bien ». Les blockchains et grands projets ayant des VC doivent constamment faire face à des pressions stratégiques liées aux ventes massives.

En réalité, il est difficile de croire qu’Hyperliquid n’ait aucun soutien financier externe. Le market making initial nécessite soit des fonds propres, soit un tiers capable d’attirer de vrais petits investisseurs et institutions. Il suffit de voir comment Aster a immédiatement surpassé Hyperliquid en volume pour comprendre.

Actuellement, plusieurs noms de market makers figurent parmi les nœuds d’Hyperliquid : Infinite Field, Alphaticks, CMI, Flowdex, FalconX, etc., et Galaxy est également devenu nœud. Paradigm a confirmé avoir acheté du $HYPE en novembre 2024.

La supposition la plus raisonnable est que les market makers ont participé tôt aux échanges d’Hyperliquid, mais contrairement au modèle traditionnel VC (actions ou jetons), ils ont progressivement acquis des jetons auprès de la fondation. Cela reste cohérent avec l’image « sans VC » : les MM ne sont effectivement pas des VC.

Attention : toutefois, les données d’Hyperliquid ne sont pas totalement transparentes, particulièrement avant novembre 2024.

Pour les MM, le mécanisme fort de rachat d’Hyperliquid garantit aussi leurs intérêts à long terme, tandis qu’Hyperliquid obtient un soutien durable en liquidité, brisant ainsi le dilemme classique post-lancement : baisse du volume, puis du prix du jeton, aboutissant enfin à une absence de candidatures pour les nœuds.

Selon l’estimation de @Mint_Ventures, environ 50 millions de dollars ont été injectés dans le fonds de rachat Assistance Fund autour de la distribution, auxquels s’ajoutent 40 millions versés à HLP. Ce dernier montant peut être considéré comme une dépense de market making, le premier comme une dépense marketing globale. Quant aux VC et market makers, ils sont inclus sans distinction possible.

Au-delà des MM, les mécanismes HLP et rachat contribuent aussi à stabiliser le prix. Toutefois, l’utilisation finale d’HLP dépend de l’équipe Hyperliquid : lors de l’incident $JELLYJELLY, l’équipe a décidé d’utiliser la trésorerie HLP pour couvrir une mauvaise dette de 20 millions de dollars, mais dans l’affaire de couverture de $XPL, elle a choisi de laisser les utilisateurs assumer la perte.

Mais bonne nouvelle : Arthur Hayes a vendu 5 millions de dollars, DragonFly a aussitôt racheté 3 millions de dollars.

Les institutions n’ont pas abandonné Hyperliquid. Le seul débat porte sur la valeur réelle du $HYPE.

Le prix du levier

Allonger la courbe de vente, ralentir la vitesse de cession.

Le taux d’intérêt est la vitesse du flux de l’argent, le prix reflète la différence d’évaluation entre deux parties.

Si l’on compare simplement les revenus et dépenses d’Hyperliquid, les revenus proviennent des frais d’introduction spot (enchères hollandaises), des frais de transaction spot, des frais de contrats, des frais de liquidation, et du partage des revenus via Builder Codes. Les dépenses consistent en rachats et destructions.

Mais ce n’est pas si simple. Sinon, le prix du $HYPE serait une autre représentation du volume, environ 10 % de celui du $BNB, soit 100 dollars. Or, il est actuellement entre 40 et 50 dollars.

Légende : Prix de rachat du $HYPE, Source : @asxn_r

Comme vu précédemment, les rachats du $HYPE contrastent avec la vente de jetons au sommet par la Fondation Ethereum. Cela évite d’affecter le développement normal de l’écosystème, tout en s’abstenant de gonfler artificiellement le prix uniquement par rachats, créant une prospérité illusoire. Contrairement à EF : quand ils interviennent, mieux vaut fuir.

Trois facteurs perturbent le système d’évaluation du $HYPE :

-

Forte concentration : la majorité des volumes spot et contrats du $HYPE se produisent sur HyperCore, et la fondation contrôle la majeure partie des jetons $HYPE mis en gage et en circulation ;

-

Ratio cours/chiffre d'affaires (P/S) : ce ratio n’est valide que sur un marché pleinement liquide. Coinbase et Circle représentent respectivement les CEX et les stablecoins cotés au Nasdaq, mais le $HYPE peut voir son prix « manipulé » sous forte concentration ;

-

Prix institutionnel : la participation principale d’ETH, de DAT, ainsi que le mélange en croissance entre système de mise en gage et écosystème HyperEVM, n’ont pas encore atteint le consensus de marché cyclique dont bénéficie le $BNB.

Mais le P/S peut nous donner une illusion, une fausse objectivité rendue numérique. Calculons néanmoins simplement le P/S pour mesurer l’écart entre HYPE et 1 000 dollars :

-

À ce jour, les revenus d’Hyperliquid en 2025 s’élèvent à 730 millions de dollars. Supposons un chiffre annuel raisonnable de 1 milliard. Avec une capitalisation de 15 milliards, le P/S est d’environ 15.

-

Coinbase a un P/S de 11,8. Binance réalise environ 10 milliards de revenus annuels, BNB une capitalisation de 13,6 milliards, donc un P/S d’environ 13,6. Robinhood affiche actuellement un P/S de 30, manifestement trop élevé, mais était exactement à 11,4 avant la conférence de Cannes en juin.

Une estimation imprécise, mais cohérente : le P/S typique d’un CEX ou d’un courtier crypto coté aux États-Unis tourne autour de 11, soit un effet de levier implicite de 10 fois, traduisant l’espace d’imagination que le marché lui accorde.

Toutefois, le prix d’Hyperliquid résulte de multiples formes d’« opérations ». Le seul problème est qu’Arthur Hayes pense que les rachats du $HYPE ne pourront pas compenser la pression vendeuse. Il prévoit que 237,8 millions de $HYPE seront débloqués le 29 novembre, générant une énorme vente massive qui tuerait l’avenir du $HYPE, bien qu’il maintienne sa prévision long terme de 126x.

Faisant face à la fin de S2, l’équipe Hyperliquid a choisi de valoriser les NFT plutôt que de distribuer directement des jetons, ce qui peut aussi être vu comme une stratégie d’acheminement vers HyperEVM, évitant ainsi une pression vendeuse directe sur le $HYPE.

$BNB reflète la position unique de Binance dans le trading. Dominer uniquement le domaine Perp DEX ne suffit pas à maintenir le $HYPE à un niveau élevé. Hyperliquid doit battre Binance. Dès que le marché deviendra volatile ou baissier, l’actuel fort soutien acheteur pourrait s’inverser en pression vendeuse. UST n’était pas Bitcoin, $HYPE pourrait ne pas être $BNB.

Soit le prochain Binance vivant, soit le prochain FTX mort.

Conclusion

Planter les graines d’une brise légère, laisser aux générations futures une tempête.

Hyperliquid n’a pas dépassé son époque, mais a saisi une rare fenêtre temporelle pour offrir la synergie la plus puissante issue d’une combinaison de marchés. Comme Midjourney au tout début. Hyperliquid a véritablement amené les contrats perpétuels vers les petits investisseurs, aux usages quotidiens des OG DeFi sur chaîne, aux laboratoires expérimentaux des institutions, et aux terrains de chasse des baleines.

Lâcher prise pour stimuler les Meme, saisir l’occasion pour s’agrandir.

Après s’être agrandi, Hyperliquid n’a pas opté pour un mode de vente, mais a cherché à maintenir le $HYPE dans une fourchette moyenne. Soulignons-le : pour faire passer BNB à 1 000 dollars, Binance a mis 8 ans. Hyperliquid, âgé de 3 ans, et son $HYPE, âgé de 2 ans, ont encore beaucoup de temps devant eux pour rattraper leur retard.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News