Engouement, chute et fuite : l'histoire de la désillusion des VC classiques sur le Web3

TechFlow SélectionTechFlow Sélection

Engouement, chute et fuite : l'histoire de la désillusion des VC classiques sur le Web3

La crypto n'a jamais été une foi, seulement une note en bas de page du cycle.

Rédaction : Ada & Liam, TechFlow

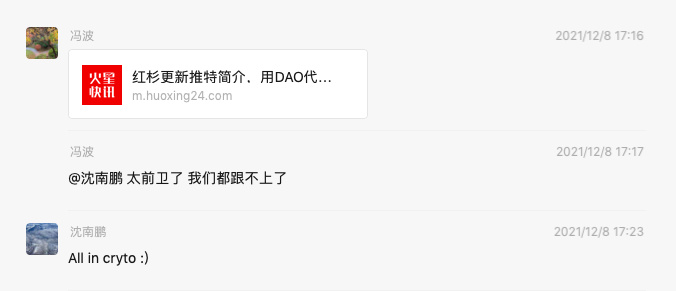

« All in Crypto » !

En 2021, Shen Nanpeng, le dirigeant de Sequoia Capital China, a tapé ces quelques mots dans un groupe WeChat. La capture d'écran s'est rapidement répandue dans des centaines de groupes d'investissement, telle une fanfare de guerre portant l'enthousiasme du marché à son paroxysme.

L’ambiance du marché était alors presque euphorique. Coinbase venait tout juste de s’introduire sur le Nasdaq, FTX était encore salué comme le « prochain géant de Wall Street », et presque tous les fonds traditionnels se disputaient l’étiquette de « crypto-friendly ».

« C’est une vague technologique qui ne survient qu’une fois tous les trente ans », disait-on. La déclaration de Sequoia est devenue le symbole emblématique de ce cycle haussier.

Pourtant, seulement quatre ans plus tard, cette phrase résonne désormais avec une ironie amère. Nombre d’institutions ayant jadis juré « All in Web3 » ont soit discrètement battu en retraite, soit fortement réduit leurs activités, soit changé de cap pour courir après l’IA.

Les volte-face du capital sont essentiellement des rappels impitoyables des cycles.

Quel est donc devenu le sort des fonds asiatiques traditionnels ayant investi dans Web3 à cette époque ?

Les pionniers de l'ère sauvage

En 2012, Coinbase venait tout juste d'être créé. Brian Armstrong et Fred Ehrsam n’étaient encore que deux jeunes entrepreneurs à San Francisco. Le bitcoin était alors considéré comme un jouet pour geeks, coté une dizaine de dollars.

Lors d’un événement de présentation YC, IDG Capital a participé au tour de financement initial de Coinbase. Lorsque Coinbase a fait son entrée sur le Nasdaq en 2021, le rendement de cet investissement était estimé à plusieurs milliers de fois.

Le scénario chinois est tout aussi remarquable.

En 2013, OKCoin a levé des fonds auprès de Tim Draper et Mai Gang ; la même année, Huobi a obtenu un investissement du fonds ZhenFund, puis celui de Sequoia China l’année suivante. Selon les informations divulguées par Huobi en 2018, Sequoia China détenait 23,3 % des actions, devenant ainsi le deuxième plus grand actionnaire après le fondateur Li Lin.

Toujours en 2013, Cao Darong, associé chez Lightspeed Venture Partners, a rencontré pour la première fois Zhao Changpeng lors d'une partie de cartes et lui a présenté le bitcoin : « Tu devrais te lancer dans une entreprise liée au bitcoin ou à la blockchain », lui a-t-il dit.

Zhao Changpeng a vendu son appartement à Shanghai et s’est totalement engagé dans le bitcoin. Comme on le sait, il a fondé Binance en 2017, qui est devenu en seulement 165 jours la première plateforme mondiale d’échange de cryptomonnaies au comptant. Zhao Changpeng est ensuite devenu le premier milliardaire chinois du monde crypto.

Comparé aux deux autres bourses, le parcours de levée de fonds précoce de Binance n’a pas été facile, obtenant principalement des investissements de Fen城 Capital (appartenant à Chen Weixing, fondateur de Kuaidi Dache), de Black Hole Capital (appartenant à Zhang Liang, fils de富力) et de quelques fondateurs d’entreprises internet et blockchain.

Un petit épisode : en août 2017, Sequoia China a eu l’opportunité d’acquérir environ 10 % de Binance pour une valorisation de 80 millions de dollars, mais l’opération n’a pas abouti pour des raisons internes à Binance. Par la suite, Sequoia a intenté une action en justice contre Binance, provoquant une vive tension entre les deux parties.

En 2014 également, l’investisseur Wang Lijie a investi 200 000 yuans dans la blockchain nationale NEO (anciennement Antshares), ce qui est devenu l’investissement le plus important de sa vie.

Entre 2012 et 2014, alors que les fonds natifs crypto étaient encore dans l’enfance, ce sont les fonds traditionnels qui ont porté à eux seuls près de la moitié de l’écosystème Web3. Que ce soient les trois grandes bourses, Bitmain, imToken… tous comptaient parmi leurs soutiens des poids lourds comme Sequoia Capital et IDG.

Tout a basculé en folie en 2017.

Sous l’effet de la vague ICO, d’innombrables jetons ont explosé en valeur. Wang Lijie, déjà largement bénéficiaire, a choisi de vendre ses jetons NEO à 1,5 yuan pièce. Mais le cours de NEO n’a cessé de grimper, atteignant un sommet supérieur à 1 000 yuans, soit une hausse cumulée de plus de 6 000 fois en trois ans.

Profondément marqué, Wang Lijie s’est mis à parier frénétiquement sur la blockchain, affirmant : « Je me couche à 1 heure du matin, me lève à 5 heures, passe mes journées entières à rencontrer des projets et lire des white papers, investissant en moyenne chaque jour l’équivalent de 2 millions de dollars en ether. » Quand quelqu’un l’invitait à boire un thé, il répondait : « Tu me fais perdre mon temps d’argent. »

En janvier 2018, lors d’un sommet blockchain à Macao, Wang Lijie déclara : « Ce dernier mois, j’ai gagné plus que durant les sept années précédentes. »

Au début 2018 également, Xu Xiaoping, fondateur du fonds ZhenFund, a publié dans un groupe privé de 500 personnes un message « confidentiel » : selon lui, la blockchain représente une révolution technologique majeure où « ceux qui s’y adaptent prospéreront, ceux qui s’y opposent périront », une transformation encore plus rapide et radicale que l’internet ou le mobile, appelant chacun à s’engager pleinement.

Les propos des deux hommes sont devenus les signes les plus célèbres du pic haussier de ce cycle.

En 2018, la bulle ICO a éclaté. Des milliers de jetons ont vu leur prix s’effondrer presque à zéro, et les projets stars d’hier ont perdu toute leur valeur marchande. Le bitcoin est passé d’un sommet proche de 20 000 dollars à un peu plus de 3 000 dollars, une chute de plus de 80 %.

À la fin de cette année-là, le mot « crypto » est devenu tabou dans les cercles d’investissement.

« J’étais à Pékin lors d’un événement entrepreneurial, un associé VC a plaisanté : “Si ton projet échoue, ce n’est pas grave, tu peux toujours lancer un token”, entraînant des rires généraux. Moi, je rougissais de honte », se souvient Leo, ancien entrepreneur blockchain.

Durant la seconde moitié de 2018, tout le secteur semblait figé. Les groupes WeChat autrefois animés sont devenus silencieux, remplis désormais de liens de réduction de prix de Pinduoduo. Le 12 mars 2020, le marché a subi un nouveau choc brutal avec un effondrement de 50 % en une journée, comme si c’était la fin du monde.

« À cette époque, non seulement les fonds traditionnels méprisaient le crypto, mais moi-même je pensais que l’industrie était morte », dit Leo.

Que ce soient les fondateurs ou les investisseurs, tous étaient traités comme des farces par le récit dominant. Comme Sun Yucheng le raconte, il n’oubliera jamais le regard que Wang Xiaochuan lui a lancé, plein de suspicion, comme s’il était un escroc.

En 2018, le monde crypto est passé du centre du mythe de l’enrichissement rapide au bas de l’échelle du mépris.

Le retour des fonds traditionnels

Rétrospectivement, le 12 mars 2020 marque le point le plus bas de l’industrie crypto depuis dix ans.

Les flux WeChat étaient envahis de graphiques K rouges sang. Tout le monde pensait que c’était le coup final, que l’industrie allait s’effondrer.

Mais le retournement fut inattendu et violent. La Fed, inondant le marché de liquidités, a relancé un secteur agonisant. Le bitcoin a décollé depuis son creux, grimpant de plus de 600 % en un an, devenant ainsi l’actif le plus brillant de l’après-pandémie.

Mais ce qui a vraiment poussé les fonds traditionnels à redonner de l’importance au secteur crypto, c’est peut-être l’introduction en bourse de Coinbase.

En avril 2021, cette bourse, âgée de neuf ans, a sonné l’ouverture du Nasdaq. Elle a prouvé que « les entreprises crypto peuvent être cotées », offrant aux investisseurs précoces comme IDG des rendements mille fois supérieurs.

La cloche de Coinbase a résonné entre Wall Street et Liangmaqiao. Selon le journaliste crypto Liam, de nombreux professionnels de fonds traditionnels l’ont contacté par la suite pour échanger en personne et comprendre la situation globale du marché crypto.

Mais selon Leo, le retour des fonds traditionnels ne s’explique pas uniquement par l’effet richesse.

« Ces gens portent naturellement un masque d’élite. Même s’ils achetaient discrètement des cryptos pendant le marché baissier, ils n’osaient pas l’admettre publiquement. Ce qui les a aidés à retirer ce masque, c’est l’évolution du récit : de Crypto à Web3.

Il s’agit d’une transformation conceptuelle impulsée par Chris Dixon, responsable de a16z crypto. Dire directement « investir dans les cryptomonnaies » évoque la spéculation pour beaucoup, tandis que dire « investir dans la prochaine génération d’internet » confère immédiatement un sens moral et une légitimité. Critiquer les monopoles de Facebook et Google, insister sur la décentralisation et l’équité, permet d’obtenir soutien et applaudissements. La folie DeFi, l’explosion des NFT, tout cela peut aisément s’intégrer dans ce cadre narratif vaste.

La diffusion du récit Web3 a permis à de nombreux fonds traditionnels de se libérer de leur fardeau moral.

Will, investisseur dans les fintechs Web3 au sein d’un grand fonds, se souvient : « Nous avons connu un changement de perception. Au départ, nous voyions cela comme une extension de l’internet grand public, mais ce raisonnement s’est avéré faux. Ce qui a véritablement changé notre vision, c’est la dimension financière. »

Pour lui, le moment de l’essor de Web3 coïncide précisément avec la fin de l’ère mobile et le début de celle de l’IA. Le capital avait besoin d’un nouveau récit, et la blockchain a été forcée dans le cadre internet. Mais ce qui a vraiment sorti ce secteur du cercle vicieux, c’est la prise de conscience de sa nature financière. « Regardez les projets réussis : lesquels ne sont pas liés à la finance ? Uniswap est une bourse, Aave est du prêt, Compound est de la gestion de patrimoine. Même les NFT, en réalité, sont une forme de financiarisation des actifs. »

Un autre catalyseur est venu de FTX.

Son fondateur, SBF, est apparu comme un « jeune génie financier », séduisant presque tous les grands fonds traditionnels. Son image positive et sa valorisation en expansion fulgurante ont déclenché une vague de FOMO mondiale chez les VC.

Dans les soirées d’investissement à Pékin, les grands investisseurs se renseignaient activement : « Qui peut obtenir des actions anciennes de FTX ou Opensea ? », envié ceux qui y étaient déjà parvenus.

Cette période a vu émerger un phénomène intéressant : la mobilité croisée entre fonds traditionnels et fonds crypto.

Des personnes quittaient Sequoia, IDG, pour rejoindre de nouveaux fonds crypto ; d’autres passaient des fonds crypto aux institutions traditionnelles, prenant directement le titre de « responsable Web3 ». Ce flux croisé de capitaux et de talents a intégré pour la première fois le marché crypto dans le récit des investisseurs mainstream.

Le marché haussier de 2021 ressemblait à une fête foraine.

Les groupes WeChat étaient animés comme jamais, mais cette fois, on y trouvait aussi des représentants de fonds traditionnels, de family offices et de grandes entreprises internet.

Le phénomène NFT était en plein essor, les investisseurs arboraient fièrement des profils avec des singes, des Punks et autres NFT haut de gamme. Même Zhu Xiaohu, longtemps critique envers les cryptos, a adopté un singe comme avatar. Dans les salles de conférence, aux côtés des entrepreneurs natifs crypto, on voyait désormais des associés élégants de fonds traditionnels.

Les fonds traditionnels sont entrés dans Web3 de diverses manières : investissement direct dans des projets crypto, gonflant les valorisations ; participation en tant que LP dans des fonds crypto — Sequoia China, ayant auparavant poursuivi Binance en justice, est devenu après la réconciliation un LP de Binance Labs ; achat direct de bitcoins sur les marchés secondaires…

Fonds crypto, fonds traditionnels, bourses et projets s’entremêlaient, les valorisations montaient sans cesse, chacun attendait un marché haussier encore plus glorieux, mais derrière le vacarme, les risques s’accumulaient silencieusement.

La chute des VC

Si le marché haussier de 2021 était le paradis, 2022 fut instantanément l’enfer.

Prospère grâce à FTX, ruiné par FTX. L’effondrement de LUNA et de FTX a non seulement détruit la confiance du marché, mais a aussi entraîné directement plusieurs fonds traditionnels dans leur chute. Sequoia Capital, Temasek et d'autres ont subi de lourdes pertes. Temasek, en tant que capital d'État, a même été interrogé au Parlement de Singapour.

Après l’éclatement de la bulle haussière, de nombreux projets crypto survalorisés ont retrouvé leur valeur réelle. Contrairement aux fonds natifs crypto, qui testent le terrain par petits groupes, les fonds traditionnels ont l’habitude de miser gros, avec souvent des investissements unitaires de plusieurs dizaines de millions de dollars. Ils ont aussi massivement acheté des SAFT auprès des fonds crypto, devenant ainsi une importante source de liquidité de sortie pour ces derniers durant le cycle précédent.

Ce qui a encore plus refroidi les fonds traditionnels, c’est la rapidité avec laquelle le récit crypto évolue, dépassant leur logique d’investissement. Des projets autrefois très prometteurs peuvent être complètement abandonnés par le marché quelques mois plus tard, laissant aux investisseurs des actions bloquées et des problèmes de liquidité.

Le domaine des L2 d’Ethereum en est un exemple typique : en 2023, Scroll a levé des fonds avec une valorisation de 1,8 milliard de dollars, avec parmi ses investisseurs Sequoia China et Qiming Venture Partners. Pourtant, le 11 septembre de cette année, Scroll a annoncé la suspension de sa gouvernance DAO et la démission de son équipe principale, sa capitalisation totale n’étant plus que de 268 millions de dollars, soit une perte de 85 % pour les investisseurs VC.

Parallèlement, la position dominante des bourses et des market makers rend les VC de plus en plus superflus.

L’investisseur Zhe affirme sans détour : « Pour les projets valorisés à moins de 30-40 millions de dollars, s’ils arrivent sur Binance, ils peuvent encore réaliser un profit, doubler ou tripler après la période de blocage. Mais s’ils sont plus chers, ils ne peuvent que lister sur OKX ou des bourses plus petites, et là, c’est la perte assurée. »

Pour lui, la logique du profit n’a plus rien à voir avec la qualité du projet, elle dépend seulement de trois choses :

Peut-il être listé sur Binance ?

La structure des jetons est-elle favorable ?

Le fondateur est-il prêt à « nourrir » les investisseurs ?

« De toute façon, ce sont les bourses qui ont le plus de pouvoir, elles récupèrent la plus grosse part. Ce qui reste, c’est une question de chance. »

Les propos de Zhe reflètent la douleur de nombreux VC traditionnels.

Ils réalisent que leur rôle sur le marché primaire ressemble de plus en plus à celui de « transporteurs » : ils paient cher pour financer des projets, mais c’est la bourse qui récupère la plus grande valeur, eux ne touchant que les miettes. Certains vont jusqu’à dire : « En réalité, le marché primaire n’est plus nécessaire. Les fondateurs peuvent gagner de l’argent directement via Binance Alpha, pourquoi partageraient-ils avec les VC ? »

Alors que la logique du capital échoue, les priorités des fonds traditionnels ont aussi changé. Comme le dit Will, l’engouement pour Web3 est survenu précisément entre la fin de l’internet mobile et le début de l’IA — une période de transition. Et quand ChatGPT est apparu, la véritable étoile polaire s’est révélée.

Les capitaux, les talents, les récits ont aussitôt changé de direction, convergent vers l’IA. Sur les réseaux sociaux, les professionnels VC qui partageaient activement les actualités de levées Web3 ont rapidement endossé l’identité d’« investisseurs IA ».

Selon l’ancien investisseur Zac, durant l’apogée de 2022-2023, de nombreux fonds traditionnels suivaient des projets Web3. Mais aujourd’hui, 90 % d’entre eux ont cessé. Il prévoit que si le marché primaire crypto en Asie-Pacifique reste aussi morose pendant encore six mois à un an, encore plus de monde abandonnera.

Fin des gros paris

Le marché primaire Web3 en 2025 ressemble globalement à une partie d’échecs en phase de repli.

L’agitation est terminée, les joueurs restants sont rares, mais la configuration change en silence.

Comme baromètre des fonds traditionnels, les mouvements de Sequoia Capital méritent toujours attention.

Selon les données de Rootdata, Sequoia China a investi en 2025 dans 7 projets : OpenMind, Yuanyi Technology, Donut, ARAI, RedotPay, SOLO, SoSoValue. Viennent ensuite IDG Capital, GSR Ventures et Vertex Ventures. Qiming Venture Partners, auparavant très actif, a effectué son dernier investissement Web3 en juillet 2024.

Selon Zac : « Aujourd’hui, on peut compter sur une seule main le nombre de VC traditionnels encore intéressés par les projets Web3. »

Pour lui, la qualité des projets crypto a gravement chuté.

« Les équipes qui cherchent sincèrement un PMF et créent une valeur durable pour les utilisateurs obtiennent bien moins de retour que celles qui maîtrisent l’économie de l’attention ou pratiquent activement le market making. » dit Zac.

De plus, les sociétés de trésorerie crypto comme MicroStrategy et BMNR sont devenues une nouvelle option d’investissement, aggravant encore l’effet de saignée sur un marché primaire crypto déjà exsangue.

« Savez-vous combien de projets PIPE existent actuellement sur le marché ? » demande Wang Yuehua, associé chez Draper Dragon. « Au moins 15, chacun nécessitant en moyenne 500 millions de dollars. Cela fait 7,5 milliards. Les gros capitaux sont presque tous à Wall Street, et ils participent au PIPE. »

PIPE (Private Investment in Public Equity) désigne l’émission par une société cotée d’actions ou d’obligations convertibles à prix réduit à certains investisseurs institutionnels, afin de lever rapidement des fonds.

De nombreuses sociétés cotées, auparavant sans lien avec la crypto, ont récemment levé de grosses sommes via PIPE, puis acheté massivement des BTC, ETH, SOL, etc., se transformant en sociétés de trésorerie crypto. Les sociétés d’investissement qui entrent à prix réduit réalisent souvent des profits substantiels.

« Voilà pourquoi le marché primaire manque d’argent », dit Wang Yuehua. « Les gros fonds préfèrent le PIPE, bien plus certain, qui voudrait encore prendre le risque d’investir en phase initiale ? »

Certains partent, d’autres tiennent bon. Will choisit de croire et persévérer. Il croit en Web3, croit en l’IA, et est même prêt à investir dans des biens publics apparemment « sans modèle économique ».

« Tout le monde n’a pas besoin de faire du business », dit Will. « Les projets vraiment grands commencent souvent par un simple bien public. Comme Satoshi Nakamoto créant le bitcoin : pas de pré-minage, pas de financement, mais l’innovation financière la plus réussie de l’histoire humaine. »

Les prémices de l’avenir

Plusieurs événements clés en 2025 sont en train de changer les règles du jeu.

L’introduction en bourse de Circle agit comme une étincelle, rallumant simultanément les stablecoins et les RWA (Real-World Assets, actifs du monde réel mis sur chaîne).

Ce fournisseur de stablecoin a fait son entrée à la Bourse de New York avec une valorisation d’environ 4,5 milliards de dollars, offrant aux fonds traditionnels un cas de sortie « non-tokenisé » tant attendu. Peu après, Bullish, Figure et d'autres se sont succédé sur les marchés, redonnant confiance aux investisseurs.

« Nous n’investissons ni en primaire ni en secondaire dans les tokens purs, mais nous regardons les stablecoins et les RWA », affirment plusieurs investisseurs VC traditionnels. La raison est simple : un potentiel énorme, des flux de trésorerie visibles, une voie réglementaire plus claire.

Le modèle économique des stablecoins est plus « bancaire » : marges sur réserves, frais d’émission/remboursement/règlement, services de garde conforme et de réseau de compensation, autant de sources naturelles de rentabilité durable.

Les RWA , quant à eux, « mettent sur chaîne » des créances, obligations d’État, prêts hypothécaires/biens immobiliers, parts de fonds, générant des revenus via des frais et marges sur les étapes d’émission/intermédiation/garde/circulation.

Si les entreprises crypto cotées précédemment sur le marché américain étaient surtout des bourses, des mineurs ou des sociétés d’asset management, les nouvelles introductions en bourse appartiennent désormais aux stablecoins et aux RWA.

Parallèlement, la frontière entre actions et jetons devient floue.

La stratégie de trésorerie à la « MicroStrategy » attire des imitateurs : les sociétés cotées lèvent des fonds via émission d’actions ou PIPE, investissent dans des actifs leaders comme BTC/ETH/SOL, et deviennent ainsi des « crypto-actions ».

Derrière les leaders de ce segment, on trouve Peter Thiel et de nombreux autres VC traditionnels. Certains s’engagent même directement, comme Huaxing Capital annonçant l’achat de 100 millions de dollars de BNB, choisissant d’investir dans les actifs crypto via les marchés publics.

« Le monde de la finance traditionnelle commence à embrasser la crypto », dit Wang Yuehua. « Voyez comment Nasdaq investit 50 millions de dollars dans Gemini : ce n’est pas juste un geste financier, c’est un changement d’attitude. »

Ce changement se reflète aussi au niveau des LP. Selon plusieurs témoins, les fonds souverains, les caisses de retraite, les dotations universitaires et autres LP traditionnels réévaluent progressivement la valeur de la crypto dans leurs allocations.

L’histoire du capital sur dix ans monte et descend comme les marées. Les VC asiatiques traditionnels ont propulsé les bourses sur scène, ont crié ensemble « All in » durant le marché haussier, pour finalement devenir des acteurs marginaux du monde crypto.

Aujourd’hui, malgré une réalité froide, l’avenir pourrait bien connaître une lueur d’espoir.

Comme Will y croit fermement : « Les VC traditionnels alloueront inévitablement davantage de capital à l’investissement dans les fintechs liées à la crypto. »

Les VC traditionnels reviendront-ils massivement ? Personne ne peut l’affirmer. Une chose est sûre : la marche du monde crypto ne s’arrêtera pas.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News