Apocalypse du règlement cryptographique 2025

TechFlow SélectionTechFlow Sélection

Apocalypse du règlement cryptographique 2025

De la régulation restrictive à l'intégration systématique de la cryptographie, l'ère de la grande intégration américaine est officiellement lancée.

Rédaction : Tristero Research

Traduction : Saoirse, Foresight News

En 2025, la politique monétaire cryptographique des États-Unis a connu un tournant majeur. Pendant de nombreuses années auparavant, ce secteur était dans une situation de « régulation par l'application de la loi » — remplaçant des règles claires par des poursuites judiciaires, appliquant d’anciens précédents juridiques à des technologies émergentes, et provoquant des fluctuations violentes du marché en fonction des gros titres. La conformité est devenue un « jeu de devinettes », tandis que les talents migraient vers l'Europe et l'Asie, où les règles, du moins par écrit, étaient clairement définies.

Cette année, la situation a finalement changé. En janvier, le SAB 121, qui entravait jusqu'alors les banques dans leurs activités de garde de cryptomonnaies, a été abrogé ; en juin, le Congrès américain a adopté le GENIUS Act, reconnaissant pour la première fois au niveau fédéral les stablecoins et les liant à la valeur du dollar ; le 2 septembre, la SEC et la Commission du commerce des matières premières (CFTC) ont mis fin à une impasse de plusieurs années en publiant une déclaration conjointe invitant Nasdaq, le Chicago Mercantile Exchange (CME) et d'autres institutions à coter des produits au comptant sur Bitcoin et Ethereum selon les mêmes normes que les actions et contrats à terme.

Aujourd’hui, il existe enfin un chemin étroit mais réel pour le lancement de projets cryptographiques, les activités bancaires de garde et les investissements institutionnels — sans craindre que les règles changent soudainement devant les tribunaux. Le signal est clair : les États-Unis souhaitent intégrer les cryptomonnaies à leur système financier et aspirent à en fixer les standards mondiaux.

L'ère de la réglementation par la poursuite (2021 - janvier 2025)

Pendant la majeure partie des dix dernières années, l'industrie américaine des cryptomonnaies a vécu sous l’incertitude juridique. Sous la présidence de Gary Gensler à la SEC, les régulateurs se sont appuyés sur un précédent datant de 79 ans, le « test Howey », pour encadrer tout le secteur. Ce précédent de la Cour suprême de 1946 stipulait qu’un achat de parcelles d’orangers en Floride constituait un « contrat d’investissement » si l’acheteur attendait des profits grâce au travail d’autrui. Cette logique, raisonnable en milieu du XXe siècle, a été imposée de force aux jetons, blockchains et réseaux décentralisés. La SEC estimait que dès lors qu’un acheteur espérait que les développeurs augmenteraient la valeur du jeton, celui-ci constituait un titre. Selon ce critère, presque tous les actifs du secteur cryptographique pouvaient être considérés comme des valeurs mobilières.

Les critiques soulignaient qu’il ne s’agissait pas véritablement de « régulation », mais d’une stratégie politique et juridique visant à contrôler le secteur sans offrir de voie de conformité. Le résultat fut des années de batailles judiciaires plutôt qu’un cadre réglementaire clair.

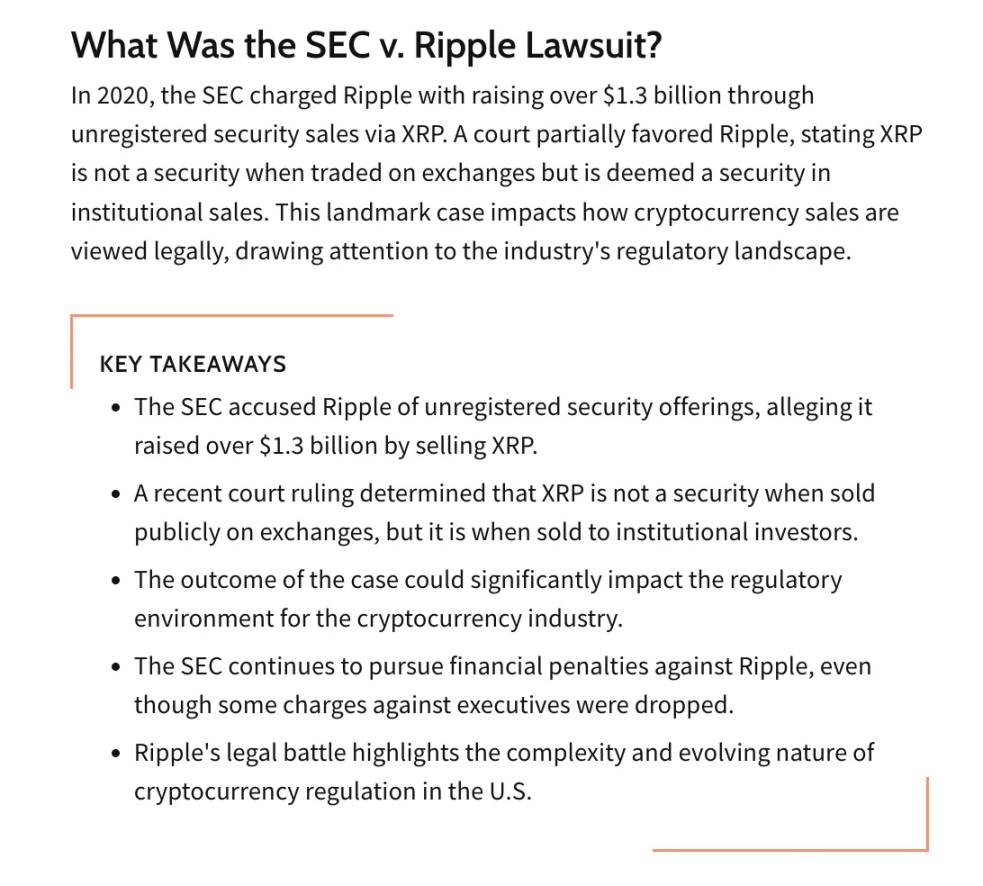

L'affaire Ripple : un jeton, deux statuts juridiques

Décembre 2020 : la SEC a intenté une action contre Ripple Labs, l'accusant d'avoir levé 1,3 milliard de dollars via l'émission non enregistrée du jeton XRP.

Après plusieurs années de procès, le juge Analisa Torres a rendu en juillet 2023 un jugement partiellement favorable : l’XRP vendu aux particuliers sur les plateformes n’était pas un titre (car les petits investisseurs n’avaient pas besoin de dépendre des efforts de Ripple pour générer des gains) ; en revanche, lorsqu’il était vendu directement à des institutions, avec des contrats et du marketing liant sa valeur aux efforts de Ripple, il était considéré comme un titre. Ce jugement créait un précédent étrange : le même actif pouvait avoir deux statuts — « titre » ou « non-titre » — selon le contexte. Plateformes et émetteurs se retrouvaient complètement désorientés, incapables de savoir quel comportement déclenchait une responsabilité de la SEC.

L'affaire Coinbase : approbation suivie de poursuites

La poursuite contre Coinbase illustre davantage encore les contradictions réglementaires. En 2021, Coinbase a réussi son introduction en bourse grâce à une déclaration d’enregistrement S-1 officiellement approuvée par la SEC ; deux ans plus tard, en juin 2023, la SEC a poursuivi Coinbase, l’accusant d’opérer comme une bourse, un courtier et une chambre de compensation sans enregistrement.

Coinbase a aussitôt riposté, rappelant que la SEC avait examiné et validé ses informations lors de son introduction en bourse ; elle a même invoqué la doctrine de l’« interdiction par l’équité », affirmant que le silence du gouvernement pendant cette période équivalait à une « approbation implicite », et que poursuivre après coup constituait un « comportement fautif ». Bien que cette défense juridique soit extrêmement difficile à faire valoir, elle reflète précisément la frustration du secteur : peu importe la coopération avec les régulateurs, les règles changent toujours après coup, comme si l’industrie était programmée pour perdre.

Le coût de l'incertitude

Le marché n’a pas attendu les décisions finales. Des études académiques montrent que lorsque la SEC qualifie un actif de titre, son prix chute fortement : baisse de 5,2 % en trois jours, plus de 17 % en un mois.

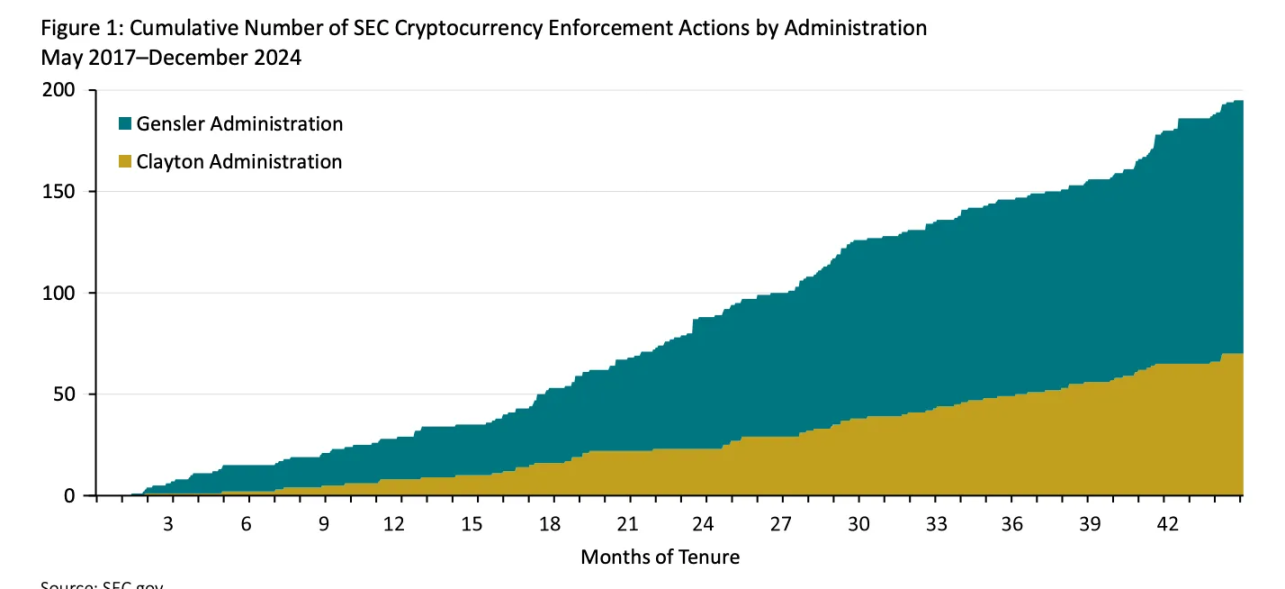

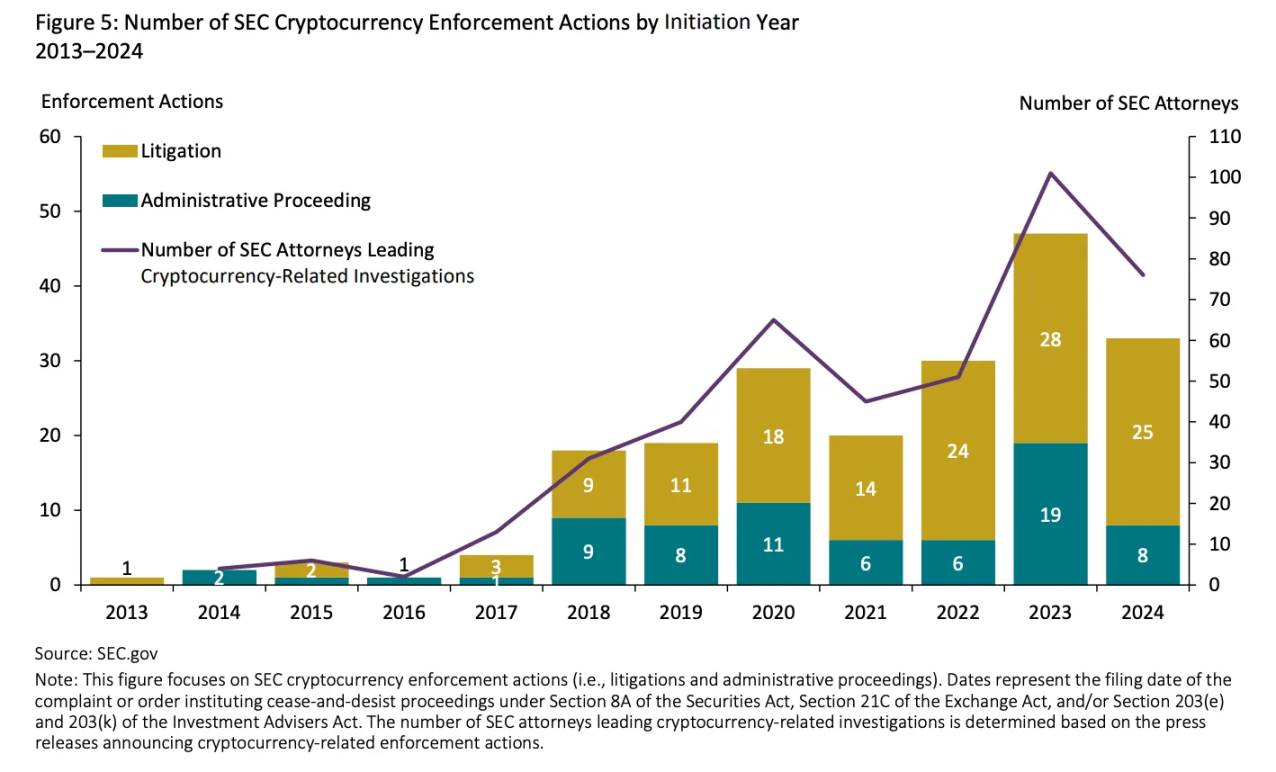

Les traders appellent cela l’« effet SEC » — la vente massive n’est pas due aux fondamentaux de l’actif, mais aux nouvelles liées aux poursuites réglementaires. Les talents et les capitaux se sont dirigés vers l’Europe (comme MiCA, le Règlement européen sur les marchés d’actifs numériques) et l’Asie (comme le régime de licence de Singapour), simplement parce que ces régions définissaient au moins ce qui était autorisé. Parallèlement, la SEC à Washington a continué d’élargir ses effectifs de contrôle : sous Gensler, chaque affaire cryptographique mobilisait en moyenne 8,3 avocats, contre 5,9 sous son prédécesseur Jay Clayton, témoignant de l’intensité d’une régulation axée sur les poursuites.

Au début 2025, cette stratégie a finalement atteint ses limites. Le nouveau gouvernement a abandonné les poursuites en cours contre des entreprises comme Coinbase, mettant fin à l’« ère de la régulation par la poursuite ». Malgré les séquelles — incertitude, stagnation de l’innovation, fuite des capitaux — cette rupture a ouvert la voie à un changement majeur : les régulateurs cessent de s’opposer au secteur devant les tribunaux et commencent à construire un cadre systémique.

Le programme du printemps 2025 : construire une nouvelle architecture réglementaire

En 2025, la régulation américaine des cryptomonnaies a fait un virage complet. La Maison Blanche a transformé la promesse électorale de « devenir la capitale mondiale des cryptomonnaies » en politique, exigeant des régulateurs qu’ils cessent de voir les cryptomonnaies comme un « problème à sanctionner » pour les traiter désormais comme un « secteur à encadrer ». Un groupe de travail a défini un objectif clair : utiliser les compétences réglementaires existantes pour clarifier les règles, attirer les talents et garantir la position centrale des États-Unis dans l’innovation blockchain.

La SEC et la CFTC ont répondu par une double initiative — le « Projet Crypto » (Project Crypto) et le « Sprint Crypto » (Crypto Sprint) — formant ensemble la première tentative de création d’un cadre réglementaire durable pour les actifs numériques.

Redessiner la carte réglementaire : une révolution conceptuelle

Le changement le plus profond concerne la philosophie réglementaire. Dans un discours marquant, la présidente de la SEC, Paul Atkins, a déclaré : « La majorité des actifs cryptographiques ne sont pas des titres. »

Cette phrase renverse complètement la présomption antérieure — les régulateurs n’assument plus que presque tous les jetons répondent à la définition de « titre » selon le test Howey, mais adoptent une approche de classification plus nuancée. Le « Projet Crypto » est lancé, visant à moderniser la réglementation des valeurs mobilières par des règles et des directives, créant ainsi un espace pour les actifs qui ne rentrent pas facilement dans les catégories du XXe siècle.

Le régime de safe harbor : libérer l'innovation

Pendant des années, les nouveaux projets réseau étaient piégés — toute distribution de jeton pouvait être qualifiée d’« émission de titre ». Le nouveau programme introduit des « clauses d’exemption » et des « règles de safe harbor », permettant aux projets de démarrer sous surveillance réglementaire, sous réserve de transparence, et progressivement d’atteindre une « décentralisation suffisante ». Ce système reconnaît la nature « évolutionnaire » des projets cryptographiques : un jeton n’a pas besoin d’être perpétuellement considéré comme un titre.

L'accès au comptant : ouvrir les portes du marché principal

Le 2 septembre 2025, la déclaration conjointe de la SEC et de la CFTC a secoué le marché : les lois en vigueur n’interdisent pas aux grandes bourses nationales telles que Nasdaq, NYSE et CME de coter des produits au comptant sur Bitcoin et Ethereum.

Sous la protection de garde-fous réglementaires — surveillance, garde sécurisée, rapports transparents — les actifs numériques sont désormais autorisés officiellement à rejoindre les lieux d’échange traditionnels des valeurs mobilières et des matières premières.

La levée de la garde : une étape cruciale pour l'entrée des institutions

Depuis longtemps, le SAB 121 bloquait l’entrée des institutions — cette règle obligeait les banques à comptabiliser les cryptomonnaies de leurs clients comme une « dette propre », entraînant une consommation excessive de capital, devenant ainsi une « clause empoisonnée ». L'une des premières mesures du nouveau cadre réglementaire a été d’abroger le SAB 121, suivi d’instructions ajustant les règles de garde pour permettre aux banques et entités de garde de détenir en sécurité des actifs numériques. Ce changement ouvre la porte aux institutions financières traditionnelles, répondant enfin à la demande des gestionnaires d’actifs pour une « garde institutionnelle sécurisée ».

La montée des « super-applications » : un cadre de services intégrés

Atkins a également encouragé son équipe à concevoir un cadre pour les « intermédiaires intégrés », dont la vision est qu’une seule entité agréée puisse offrir simultanément des services de trading, prêt, mise en gage et garde, pour des titres comme pour des actifs non titrisés. Les entreprises américaines n’auront plus à naviguer dans le fouillis actuel de licences superposées et fragmentées, mais pourront offrir, comme en Asie, des services financiers numériques intégrés sur une seule plateforme.

Une stratégie cohérente : intégrer les cryptomonnaies au circuit de Wall Street

Prises ensemble, ces mesures constituent une action coordonnée pour « intégrer les cryptomonnaies au système financier américain ». L’ère précédente de poursuites a déjà fait fuir des talents et des milliers de milliards de dollars de capitalisation vers l’étranger. Le nouveau programme combine des formulations nationalistes comme « leadership américain » et « âge d’or des cryptomonnaies » avec des mécanismes favorisant les grandes institutions réglementées. Autoriser les produits cotés au comptant (ETP), la garde bancaire, les super-applications agréées — toutes ces mesures vont dans la même direction : intégrer les cryptomonnaies au fonctionnement de Wall Street.

Cette stratégie peut apporter stabilité et protection des investisseurs, mais réduit aussi la diversité de l’écosystème. Pour la plupart, l’avenir des cryptomonnaies aux États-Unis reposera sur des institutions familières, plutôt que sur des protocoles pair-à-pair ; l’idée de décentralisation n’a pas disparu, mais est reléguée à la marge, poussée vers une intégration rapide au système financier traditionnel.

Un nouvel ordre mondial : la référence réglementaire globale

Le changement de cap réglementaire aux États-Unis n’est pas un événement isolé. À l’échelle mondiale, d’autres centres de pouvoir cherchent à façonner les règles cryptographiques selon leur propre logique, donnant naissance à trois modèles principaux : l’Europe « manuel de règles », les États-Unis et le Royaume-Uni « intégration », l’Asie « bac à sable ».

L'Europe : modèle manuel de règles

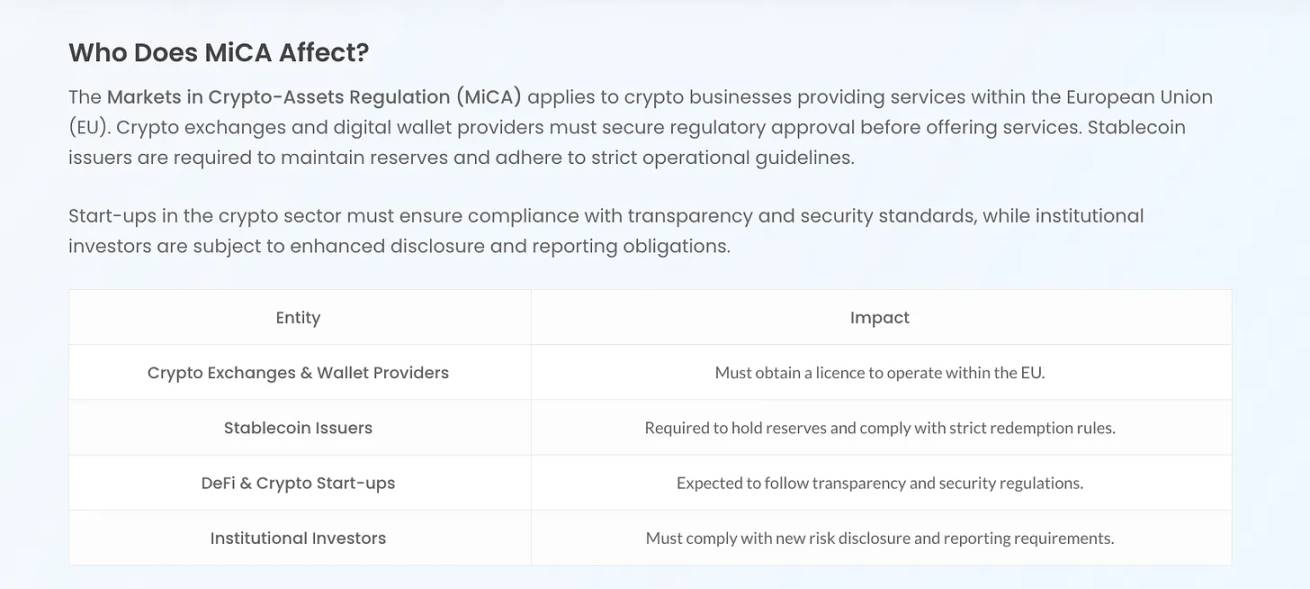

Le Règlement européen sur les marchés d’actifs numériques (MiCA) est entré en vigueur fin 2024, offrant un cadre réglementaire uniforme aux 27 États membres. Ce cadre classe strictement les jetons (type « actif référencé », « monnaie électronique », etc.) et instaure un système de « licence unique » — une entreprise agréée peut opérer dans toute l’Union européenne. Si MiCA offre une certitude juridique, il manque de souplesse et n’inclut pas encore les NFT ni la DeFi.

Royaume-Uni : modèle d'intégration approfondie

Le Royaume-Uni a élargi le champ d’application de la loi sur les services et marchés financiers (FSMA) pour inclure les cryptomonnaies dans le système financier existant, allant jusqu’à qualifier la garde et le staking de « services réglementés ». Ce modèle, dit « au-delà de MiCA », est à la fois détaillé et exhaustif, exigeant que toutes les institutions étrangères accédant aux clients particuliers britanniques respectent les règles locales.

Asie : modèle de hub-bac à sable

Tandis que les États-Unis s’enlisaient dans les litiges, Singapour et Hong Kong ont choisi une voie pragmatique :

-

Singapour a mis en place, sous la loi sur les services de paiement, un système de licence progressive, établi des règles strictes de lutte contre le blanchiment / financement du terrorisme (AML/CFT), et défini des normes détaillées pour les stablecoins ;

-

Hong Kong a rouvert son marché aux cryptomonnaies via un système de licence d’échange, élargissant récemment encore les droits des particuliers à trader les jetons principaux.

Les deux territoires ont un objectif clair : attirer rapidement les activités, mettre à jour progressivement les règles, et devenir des hubs mondiaux des cryptomonnaies.

Chine : exception particulière

La Chine interdit toujours toutes les transactions privées de cryptomonnaies, le minage et les activités d’échanges, concentrant ses efforts sur le développement du yuan numérique. Toutefois, les initiatives américaines dans le domaine des stablecoins (notamment le GENIUS Act) poussent la Chine à revoir sa politique — l’USDT est déjà largement utilisé en Chine pour contourner les restrictions, et les décideurs envisagent maintenant d’autoriser l’émission d’un stablecoin adossé au yuan, probablement testé d’abord à Hong Kong.

Ensemble, ces modèles dessinent un « paysage cryptographique mondial fragmenté » : l’Europe cherche le contrôle via une réglementation unique, l’Asie privilégie la flexibilité et la compétitivité, les États-Unis intègrent les cryptomonnaies au circuit de Wall Street, misant sur la profondeur de leur marché pour imposer leur modèle comme standard global par défaut.

La réaction du marché

Le marché est prospectif. Bien avant la déclaration conjointe de la SEC et de la CFTC, le comportement des investisseurs montrait déjà l’attente d’un « changement de politique » : chaque signal réglementaire en 2025 — l’abrogation du SAB 121 en janvier, le retrait de la poursuite contre Coinbase en mars, l’adoption du GENIUS Act par le Sénat en juin — a dynamisé le marché. Quand la présidente Atkins a prononcé son discours sur le « Projet Crypto » en septembre, le monde du capital savait déjà que l’« ère de la régulation par la poursuite » était bel et bien terminée.

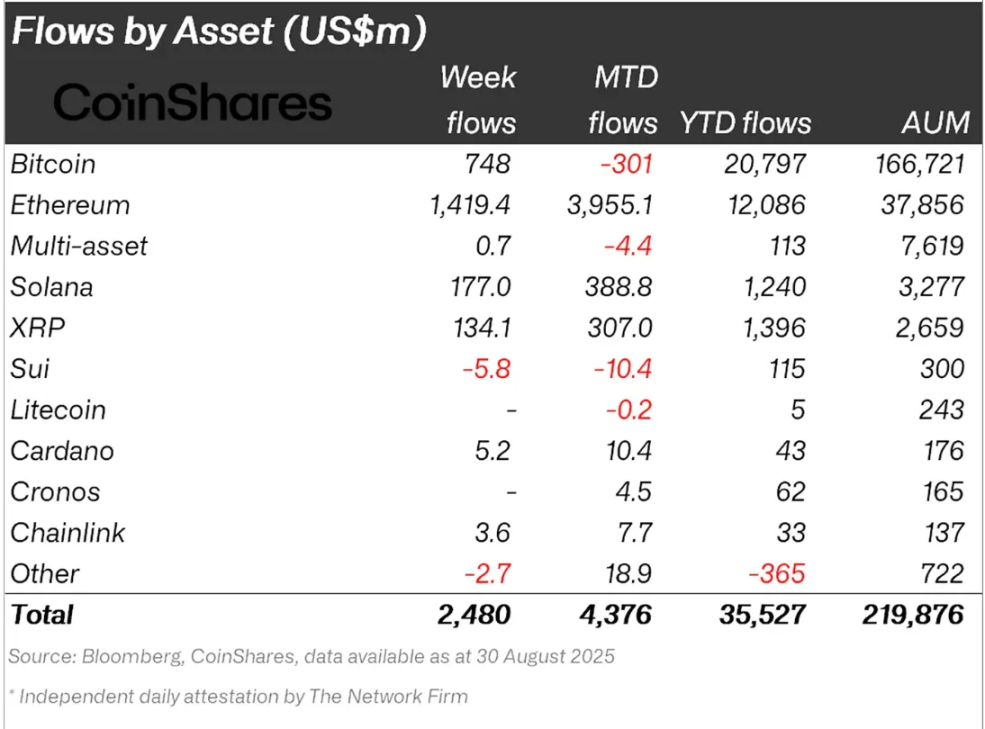

Entrée des capitaux institutionnels : les ETP comme indicateur clé

La preuve la plus directe vient des produits négociés en bourse (ETP) : depuis le début 2025, les ETP américains sur cryptomonnaies ont enregistré un afflux net supérieur à 350 milliards de dollars, les fonds Ethereum représentant la plus grande part ; rien qu’en août, l’afflux a atteint 4,9 milliards de dollars, dont près de 4 milliards vers les produits liés à Ethereum.

Le transfert des capitaux de Bitcoin vers Ethereum est un signe typique de confiance accrue — une fois le cadre réglementaire approuvé, les institutions étendent leurs allocations vers des actifs plus risqués.

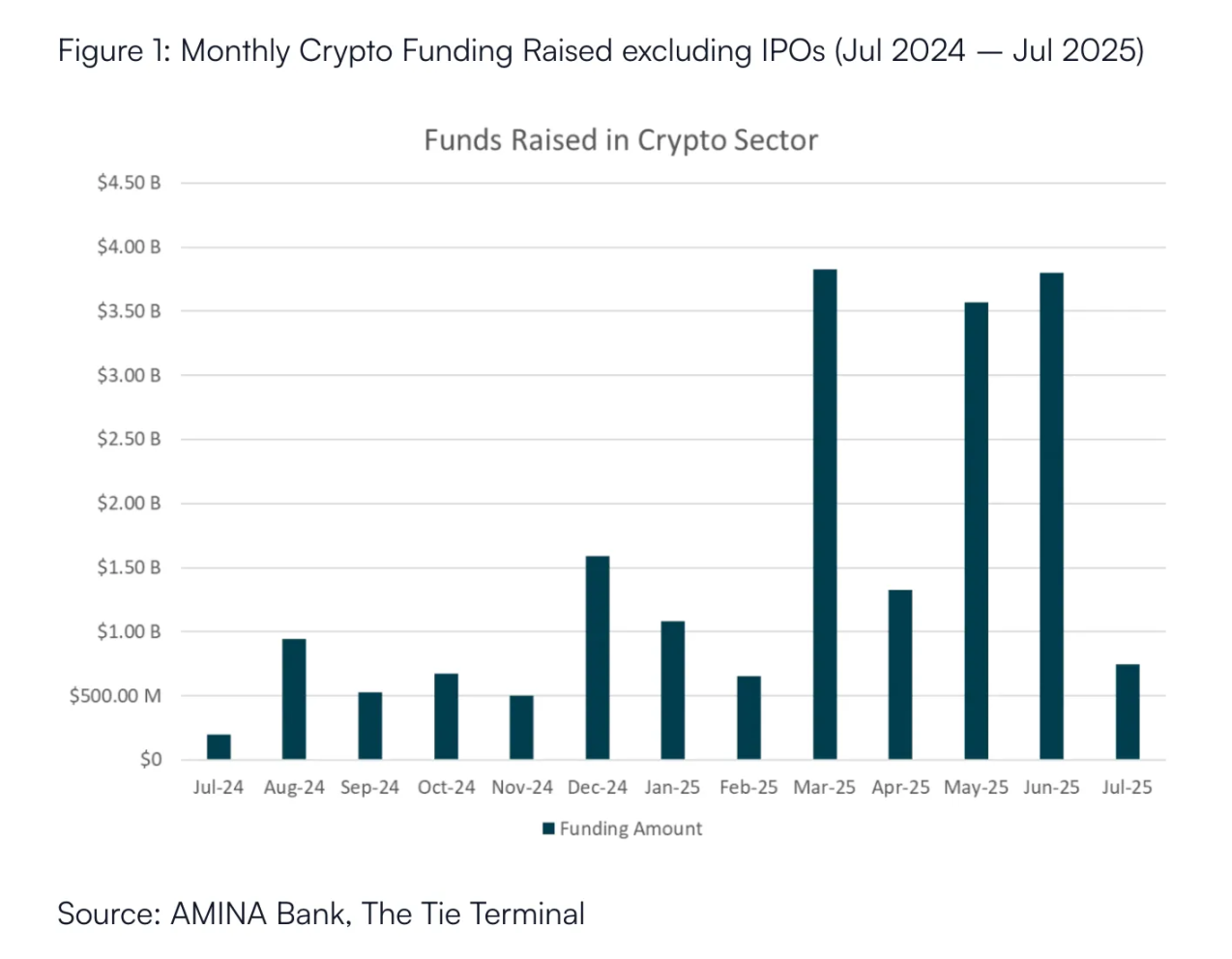

Retour du capital-risque : du « spéculatif » au « conforme »

Au deuxième trimestre 2025, les startups cryptographiques ont levé plus de 100 milliards de dollars, soit le double de la même période l’année précédente, et le trimestre le plus fort depuis le boom de 2021.

Contrairement aux précédentes périodes de « paris dispersés sur des concepts populaires », les investissements sont aujourd’hui plus disciplinés : près de la moitié des fonds vont vers les plateformes d’échange et les infrastructures conformes, indiquant que le capital-risque suit désormais la clarté réglementaire plutôt que les modes spéculatives.

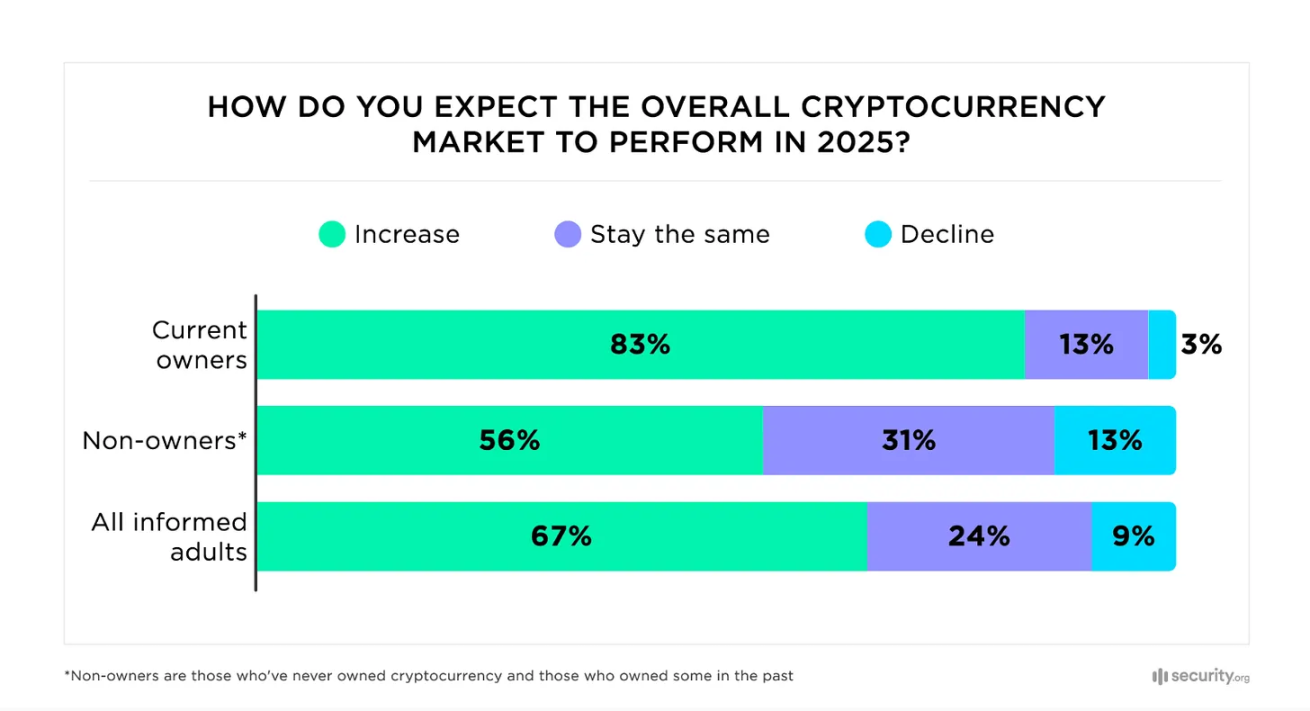

Le sentiment des particuliers : l'optimisme revient au niveau de 2021

Des sondages au début de l’été montrent que l’optimisme des investisseurs américains atteint son plus haut niveau depuis 2021 : plus de 60 % des Américains connaissant les cryptomonnaies s’attendent à une hausse de leur valeur durant le mandat du nouveau président ; deux tiers des détenteurs actuels prévoient d’augmenter leurs positions.

En résumé, le marché avait déjà « compris les signaux », sans attendre la déclaration finale de septembre. Chaque mesure — abrogation de règles comptables strictes, retrait de poursuites, adoption d’une loi sur les stablecoins — a fait passer davantage de capitaux de l’attente passive à l’engagement actif. La déclaration conjointe de la SEC et de la CFTC n’a fait que formaliser une anticipation déjà intégrée dans les prix : les États-Unis sont de retour sur la scène des cryptomonnaies, et les capitaux reviennent avec eux.

Gagnants, perdants et nouvelles vulnérabilités

Chaque changement majeur de règles crée des gagnants, des perdants et des risques latents. Le changement de cap aux États-Unis ne fait pas exception — il ouvre la porte à l’innovation, mais redessine aussi la compétition en « favorisant certains acteurs et marginalisant d’autres ».

Les gagnants : les conformes et les géants de la finance traditionnelle

-

Les plateformes conformes : Coinbase, Kraken, etc., ayant investi pendant des années dans leurs systèmes de conformité, deviennent les « canaux naturels » pour l’entrée du capital américain. Après le retrait de la poursuite de la SEC contre Coinbase début 2025, celle-ci est devenue presque l’échange « par défaut » sur le marché national.

-

Les institutions de Wall Street : l’abrogation du SAB 121 et l’approbation des produits au comptant ouvrent les vannes aux banques et sociétés de gestion. Garde, ETF, souscription physique — les activités centrales de la finance traditionnelle entrent désormais officiellement en jeu. BlackRock, Fidelity et autres géants peuvent intégrer facilement les cryptomonnaies à leurs systèmes de distribution existants, conquérant rapidement des parts de marché.

-

Les émetteurs de stablecoins conformes : les stablecoins capables de satisfaire aux exigences strictes du GENIUS Act (comme USDC de Circle) transforment leur « fardeau réglementaire » en « avantage concurrentiel ». La réaction du marché est immédiate : l’action Coinbase grimpe avec les attentes de croissance de l’USDC, tandis que Visa et Mastercard baissent face au risque de perturbation de leur système de règlement par les stablecoins.

-

Les plateformes de RWA tokenisés : des critères clairs de qualification des titres et un régime de safe harbor pour les émissions conformes offrent un chemin précis pour la mise sur blockchain d’actifs comme l’immobilier, les fonds privés ou les obligations, accélérant le développement du secteur RWA.

Les perdants : les arbitragistes et les actifs marginaux

-

Les plateformes offshore : les plateformes vivant de « l’arbitrage réglementaire » voient leur espace de survie rétrécir brutalement. L’exemple de OKX, qui s’est déclaré coupable et a payé une amende en février 2025, illustre bien les risques liés à la clientèle américaine — pour ces plateformes, le marché américain devient « plus risqué que rentable ».

-

Les stablecoins algorithmiques : le rêve d’une « monnaie sans garantie » s’effondre totalement. Incapables de satisfaire à l’exigence de « réserves liquides à 1:1 », les stablecoins algorithmiques sont en pratique interdits aux États-Unis.

-

Les monnaies privées : Monero, Zcash et autres actifs anonymes entrent en conflit direct avec les règles AML/KYC, et sont progressivement retirés des plateformes réglementées, devenant des « obligations pourries du monde cryptographique » — échangés seulement en marge du marché, à très haut risque.

Le carrefour de la DeFi

La DeFi fait face à deux voies possibles :

-

DeFi conforme (RegDeFi) : intégrer KYC/AML dans les contrats intelligents ou l’interface, répondant aux besoins des institutions ;

-

« Far West » : maintenir la propriété « sans permission », mais être isolé des liquidités principales.

Les régulateurs rejettent l’argument selon lequel « pleinement décentralisé = non régulable ». Comme l’a souligné la Banque des règlements internationaux (BRI), la « illusion de la décentralisation » — presque tous les projets DeFi ont des « points de pression » ciblables (titulaires de jetons de gouvernance, développeurs principaux, interfaces web).

Cette pression réglementaire ouvre aussi la porte à la « captation réglementaire » : les géants comme Coinbase, les banques de Wall Street ou les sociétés de gestion, dotés de moyens financiers importants, sont les mieux placés pour influencer l’élaboration des règles. Le risque est que la réglementation devienne une « barrière à l’entrée », excluant les petits innovateurs. Par exemple, les lobbying de Coinbase autour de la loi sur les stablecoins (potentiellement préjudiciable à Tether) montrent déjà cette tendance à une « domination des géants ».

Nouveaux risques : les dangers de l'interconnexion systémique

Un risque plus profond réside dans l’« interconnexion systémique ». Bien que l’ancien cadre soit chaotique, il existait une « cloison coupe-feu » : quand FTX a fait faillite, les effets se sont limités au secteur cryptographique ; le nouveau cadre supprime cette barrière — les banques dans la garde, les stablecoins dans les paiements, les ETF liant cryptomonnaies et portefeuilles de retraite.

Cela signifie que les risques cryptographiques ne sont plus « isolés » : une défaillance dans la garde d’une grande banque, une panne systémique d’un ETF, ou l’effondrement brutal d’un stablecoin conforme pourrait déclencher des réactions en chaîne dans le marché traditionnel. Ironiquement, les règles censées rendre les cryptomonnaies « plus sûres » les lient désormais plus étroitement au système financier traditionnel — la maison est reconstruite, mais ses fondations sont solidaires de celles du système financier, une secousse quelque part, et tout tremble.

Scénarios futurs : trois trajectoires possibles pour 2026 et au-delà

Le changement de cap de 2025 a posé les bases, mais le scénario continue de s’écrire. À mesure que la poussière retombe, trois trajectoires semblent les plus plausibles :

Grande intégration (la plus probable)

Les États-Unis réussissent à intégrer fermement les cryptomonnaies à leur système financier. D’ici 2026, le régime de safe harbor pour l’émission de jetons est en place, la SEC et la CFTC ont finalisé les règles d’enregistrement des intermédiaires numériques ; les stablecoins conformes adossés au dollar sous le GENIUS Act deviennent des canaux de paiement dominants, intégrés aux applications fintech et aux services bancaires traditionnels ; les ETP au comptant sur Bitcoin et Ethereum deviennent des composantes classiques des portefeuilles ; les banques et gestionnaires proposent massivement des produits de garde et d’investissement ; le marché se concentre autour de quelques grandes plateformes conformes ; la DeFi, via l’intégration de KYC/AML, forme un segment « RegDeFi institutionnel ». Grâce à la profondeur du marché américain, ce cadre devient la norme mondiale par défaut, poussant d’autres juridictions à s’y aligner pour rester accessibles.

Mondes fragmentés (probabilité moyenne)

Les États-Unis pourraient stagner à cause d’obstacles internes : blocage politique, recours judiciaires ou conflits de compétence entre SEC et CFTC, menant à un cadre réglementaire morcelé et difficile à appliquer. Dans ce cas, l’UE, grâce à MiCA, pourrait devenir le principal hub pour les grandes activités cryptographiques conformes ; Singapour et Hong Kong continueraient d’attirer les projets à forte croissance avec leurs mécanismes de bac à sable flexibles. Le monde verrait alors l’émergence de trois circuits réglementaires indépendants, des marchés fragmentés, une faible interopérabilité, et des entreprises obligées de diviser leurs activités par région.

Renaissance de la décentralisation (faible probabilité)

Une centralisation excessive pourrait provoquer une réaction : si la réglementation favorise trop lourdement les géants de la finance traditionnelle, reproduisant les inefficacités de Wall Street (frais élevés, choix limités), développeurs et utilisateurs pourraient massivement sortir du système dominant. Des percées en preuve à connaissance nulle, identité décentralisée et technologie multi-chaînes pourraient alimenter une « économie parallèle résistante à la censure » — non pas pour remplacer le système conforme, mais coexister avec lui, offrant aux utilisateurs « souveraineté et résilience » hors de la régulation d’un seul État, devenant ainsi un nouveau vecteur de l’idéal décentralisé.

Conclusion : l'ère de la grande intégration commence officiellement

La portée du changement réglementaire varie selon les points de vue : pour le public, il s’agit de sécurité et de stabilité ; pour les investisseurs, de légitimité et d’accès au marché ; pour les développeurs du secteur, d’une feuille de route tant attendue ; pour les décideurs politiques, d’une stratégie géopolitique pour restaurer la domination mondiale des États-Unis dans la fintech.

Ces perspectives convergent vers un noyau commun : la « grande intégration » des cryptomonnaies avec le cœur du système financier américain est désormais lancée. Et les risques associés à cette intégration (interconnexion systémique), les contradictions (conflit entre idéal décentralisé et règles financières traditionnelles) et les mouvements contraires (renaissance potentielle de la décentralisation) façonneront ensemble la prochaine phase de l’industrie cryptographique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News