Du « jeu de devinettes » aux « règles provisoires » : une décennie de comédie absurde en matière de régulation des cryptomonnaies

TechFlow SélectionTechFlow Sélection

Du « jeu de devinettes » aux « règles provisoires » : une décennie de comédie absurde en matière de régulation des cryptomonnaies

La valeur doit découler du fonctionnement automatisé d’un système fonctionnel, et non de la promesse de quelqu’un.

Rédaction : Thejaswini M A

Traduction : Block unicorn

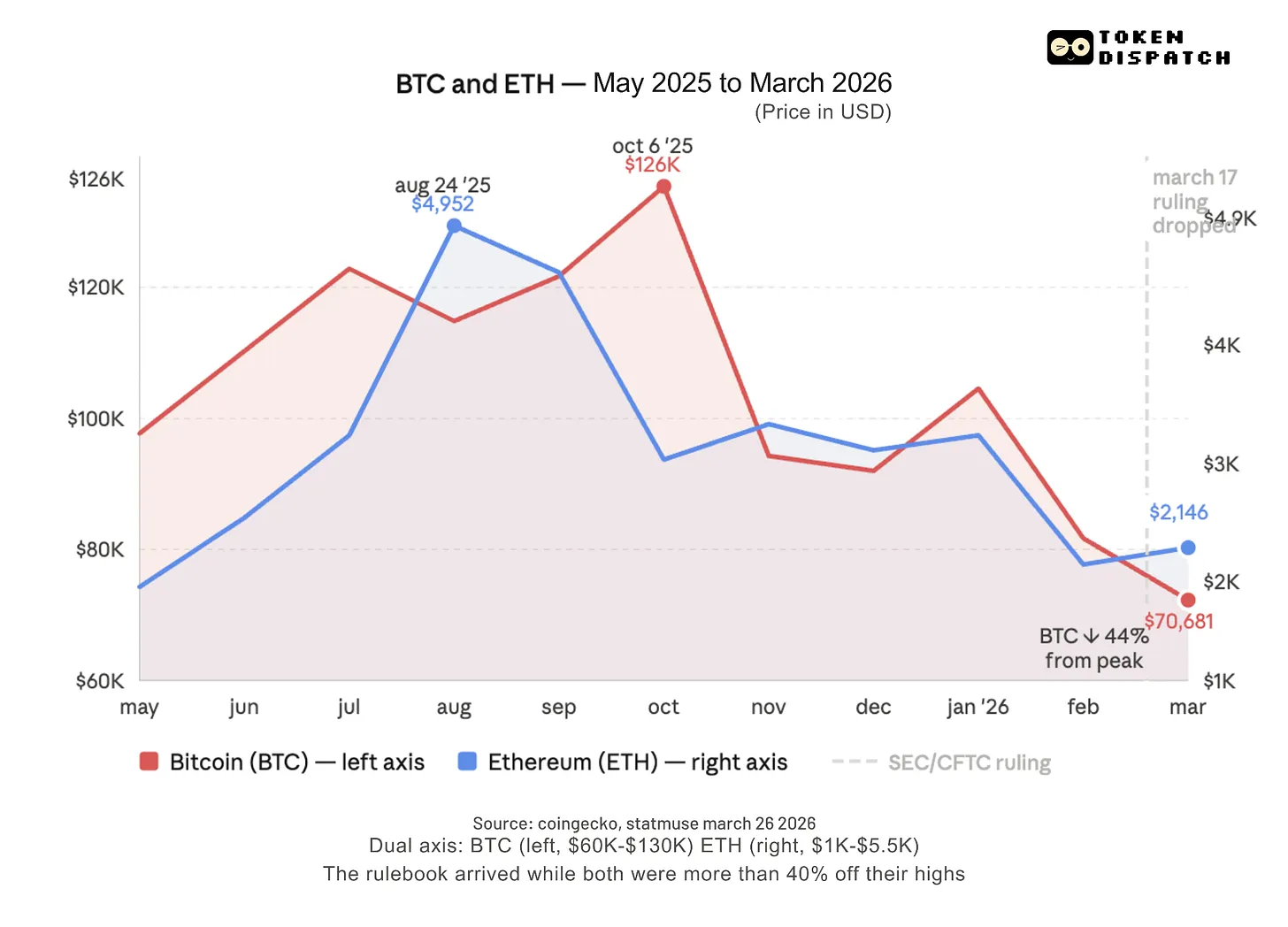

Le 17 mars, la Securities and Exchange Commission (SEC) et la Commodity Futures Trading Commission (CFTC) ont publié, après une attente remontant à 2013, un manuel réglementaire destiné au secteur des cryptomonnaies. J’en suis soulagé, et j’essaie de m’y conformer.

Le bitcoin a chuté de 44 % par rapport à son plus haut atteint en octobre. Le cours de l’Ethereum s’établit aux alentours de 2 000 dollars, soit moins de la moitié de sa valeur d’il y a sept mois. La capitalisation boursière totale des altcoins s’est effondrée de 47 milliards de dollars depuis son sommet. L’indice de peur et de cupidité est tombé à 11. Ce n’est pas un 11 sur une mauvaise semaine, mais bien un 11 sur une échelle allant de 0 à 100. Cela signifie que les investisseurs ne débattent plus du niveau du « fond » du marché, mais commencent à liquider leurs dernières positions en cryptomonnaies.

Et c’est précisément à ce moment-là, le 17 mars, que la SEC et la CFTC ont publié un document qui définit enfin la nature juridique des jetons que vous détenez. Après dix ans de procédures judiciaires, des centaines d’actions répressives et des milliards de dollars dépensés en frais juridiques, la réponse est enfin arrivée. Certaines entreprises ont même choisi de transférer leur siège à Singapour plutôt que de continuer à jouer au jeu des devinettes avec Gary Gensler. Et cette réponse est tombée juste au cours de la semaine où le prix de l’Ethereum est passé sous la barre des 1 900 dollars.

Or, le point crucial est que, bien que l’économie des jetons ait été sévèrement ébranlée, tout ce qui se trouve en dessous prospère. La masse monétaire des stablecoins dépasse désormais 316 milliards de dollars ; la valeur des actifs du monde réel (RWA) tokenisés sur chaîne atteint 26,5 milliards de dollars, et continue de croître. C’est pourquoi Morgan Stanley construit une banque spécialisée dans les fonds cryptos. Meta a abandonné son projet métavers, mais intègre désormais des stablecoins dans WhatsApp. Stripe traite pour 400 milliards de dollars de transactions en stablecoins. Nasdaq développe une plateforme de négociation d’actions tokenisées. Les cryptomonnaies deviennent un pilier du système financier mondial — et, dans la plupart des cas, cela ne repose pas sur les jetons eux-mêmes.

Les cryptomonnaies ne sont plus seulement une catégorie d’actifs spéculatifs. La réglementation publiée le 17 mars, conçue à l’origine pour la première génération de cryptomonnaies, entre en vigueur précisément à l’ère de la deuxième génération.

Cela ne signifie toutefois pas qu’elle soit dénuée de sens.

Paul Atkins, président de la SEC, a déclaré : « Nous ne sommes plus la “Commission des titres et de tout le reste”. » Cette déclaration n’arrive-t-elle pas un peu tard ?

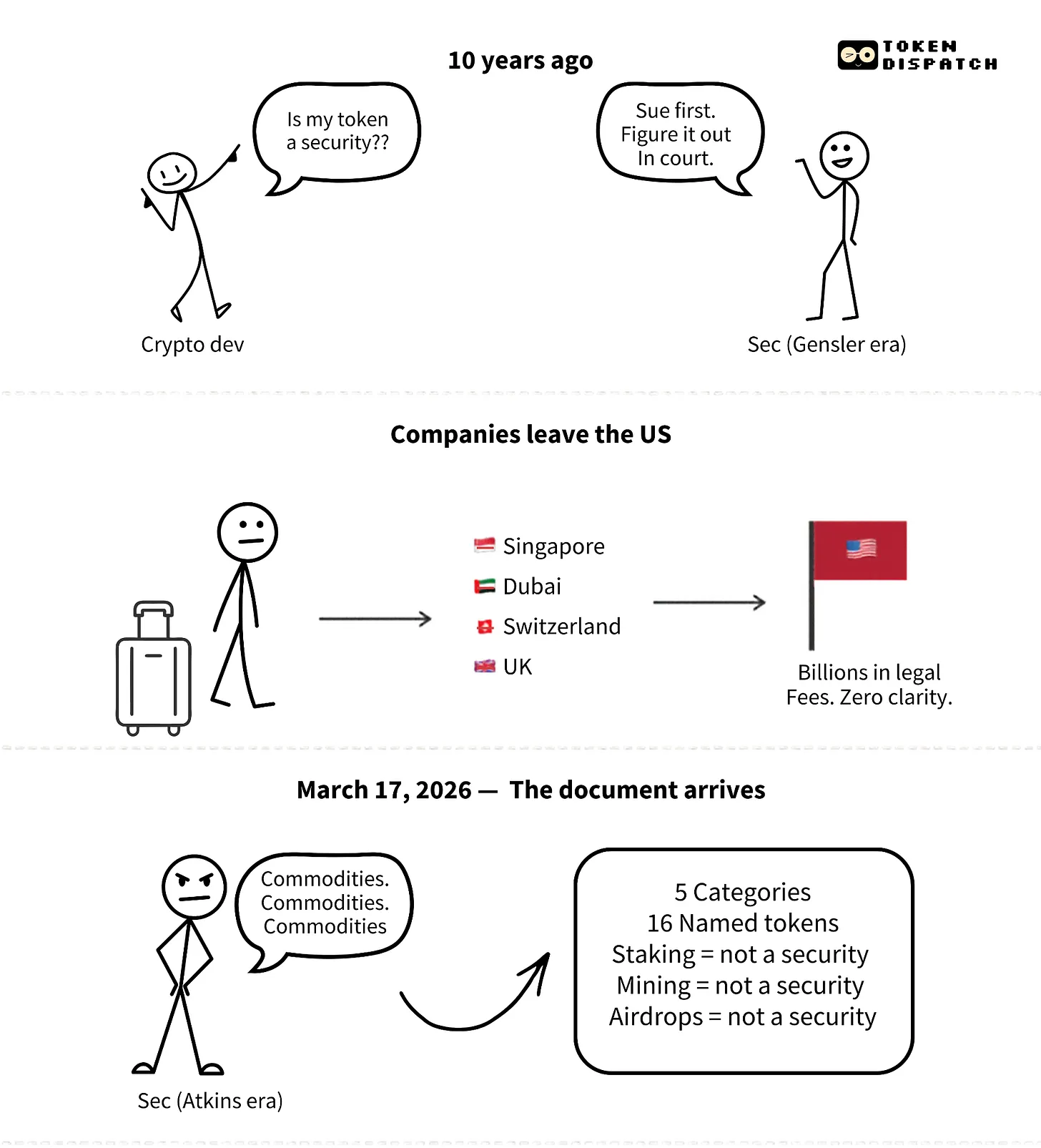

Pour la première fois, les autorités américaines chargées de la régulation ont adopté une définition commune des cryptomonnaies. Cinq catégories, dont chaque jeton relève nécessairement. Je vous présente ci-dessous ces définitions : veuillez les lire comme si vous n’aviez jamais entendu parler de ces concepts.

Les biens numériques constituent le cœur du dispositif. Un bien numérique est un actif cryptographique dont la valeur découle du fonctionnement programmé d’un système cryptographique pleinement opérationnel ainsi que des dynamiques d’offre et de demande. Sa valeur ne dépend pas de la gestion d’une entité centrale émettrice. Si le réseau est véritablement décentralisé et fonctionne normalement, sans être soutenu par aucune entreprise, cet actif est considéré comme un bien. Il relève alors de la compétence de la CFTC, et non de la SEC.

Seize jetons majeurs — notamment le bitcoin, l’Ethereum, Solana, XRP, Cardano, Avalanche, Polkadot, Chainlink, Dogecoin et Shiba Inu — ont été officiellement reconnus comme des biens numériques. Dogecoin et Shiba Inu remplissent cette définition car aucun initiateur ou institution ne cherche à accroître leur valeur. Ils ne comportent aucune promesse, aucun calendrier stratégique, et aucun travail continu d’une équipe n’est essentiel à la valorisation du jeton. C’est précisément pour cette raison qu’ils sont qualifiés de biens et non de titres. Le critère décisif est la présence ou non d’une promesse de rendement fondée sur le travail fourni.

Les titres numériques désignent les actions, obligations et bons du Trésor tokenisés. Autrement dit, ces actifs étaient déjà des titres avant d’être portés sur la blockchain — et ils le restent après. La SEC exerce la régulation sur ces actifs. C’est aussi simple que cela.

Les objets numériques de collection correspondent aux NFT liés à un bien ou une expérience spécifique. Les outils numériques désignent des actifs utilisés pour accéder à un logiciel ou un service, sans perspective de rendement financier. Les stablecoins bénéficient, quant à eux, d’une catégorie spécifique définie dans le cadre de la loi GENIUS.

Le staking, le minage et les airdrops sont désormais autorisés. La décision précise clairement que la réception de récompenses issues du minage, la participation au staking sur chaîne ou la réception d’airdrops de biens numériques ne constituent pas des opérations de titres. Cela élimine l’un des principaux risques juridiques pesant depuis l’ère Gensler sur les réseaux reposant sur la preuve d’enjeu (Proof-of-Stake). L’emballage (« wrapping ») de jetons non titres est également autorisé.

Ces seize jetons explicitement nommés constituent tous des infrastructures fondamentales, dotées d’une longue histoire de décentralisation. En revanche, les jetons de protocoles DeFi — tels que JUP, POL, METEOR, ainsi que la grande majorité des jetons lancés au cours des deux dernières années — n’ont pas été mentionnés, et ne répondent manifestement pas aux critères requis. Le seuil d’un système cryptographique pleinement opérationnel, exempt de toute supervision centralisée, est très élevé. La plupart des protocoles actuellement en développement actif ne parviennent pas à y satisfaire. Cette interprétation, censée clarifier les zones grises, demeure floue pour la plupart des jetons effectivement détenus par les investisseurs.

La valeur doit résulter du fonctionnement programmé d’un système pleinement opérationnel, et non d’une promesse formulée par une personne physique ou morale. Ce seul critère permet de transformer dix ans d’incertitude en une base concrète sur laquelle les responsables de la conformité peuvent réellement travailler.

Il y a toutefois un autre aspect à considérer

Cette annonce ne constitue pas une procédure formelle d’élaboration de règles au sens de la loi sur la procédure administrative (Administrative Procedure Act), ni un règlement juridiquement contraignant ou officiellement promulgué.

Relisez attentivement cette phrase. Ce document de 68 pages, attendu depuis si longtemps, n’est qu’une communication explicative — pas une loi, pas un règlement, mais simplement une déclaration de position institutionnelle émise par les présidents actuels de la SEC et de la CFTC, qu’ils peuvent révoquer à tout moment.

Cette interprétation constitue toutefois un acte institutionnel officiel de la SEC et de la CFTC, doté de force contraignante. Toutefois, en l’absence de législation ad hoc, un futur gouvernement pourra la modifier. Le document lui-même réserve aux deux institutions le droit de préciser ou d’étendre leur interprétation. Un futur président de la SEC, aux orientations politiques différentes, pourra renverser cette interprétation sans avoir besoin de l’approbation du Congrès. Le prochain gouvernement n’aura pas besoin d’une nouvelle loi : il lui suffira d’un nouveau leadership.

Paul Atkins en est parfaitement conscient. Dès la publication, il a souligné ce point, appelant le Congrès à agir afin d’assurer une certitude plus durable. Il considère cette interprétation comme une mesure transitoire, en attendant que le Congrès adopte une loi globale sur la structure des marchés — à savoir la loi CLARITY (Market Structure Transparency Act). Celle-ci est actuellement examinée au Sénat.

La loi CLARITY

La Chambre des représentants a adopté la loi CLARITY en juillet 2025, avec 294 voix favorables. Un tel niveau de soutien bipartisan témoigne d’un véritable consensus.

Elle est ensuite passée au Sénat, où elle s’est heurtée à un blocage.

L’obstacle principal réside dans le rendement des stablecoins. Le secteur bancaire craint que l’autorisation donnée aux plateformes cryptos de verser des intérêts sur les soldes en stablecoins n’entraîne un départ massif des dépôts. Les épargnants retireraient leurs fonds des comptes bancaires pour les placer dans des USDC afin d’obtenir un meilleur rendement. Les groupes de pression bancaires se sont aussitôt mobilisés. La commission bancaire du Sénat a annulé l’examen prévu pour janvier 2026. Pendant les deux mois suivants, le texte n’a fait aucun progrès.

Le 20 mars, les sénateurs Tom Tillis et Angela Alsobrooks ont confirmé un accord de principe sur les récompenses liées aux stablecoins, soutenu par la Maison Blanche. Selon cet accord, les revenus passifs générés par les stablecoins sont interdits, tandis que les récompenses liées aux activités de paiement ou à l’utilisation des plateformes restent autorisées. Aucune des parties n’est entièrement satisfaite, ce qui caractérise souvent les compromis.

Mais cet accord sur les rendements n’est qu’une des cinq étapes législatives requises avant l’entrée en vigueur de la loi CLARITY. Les quatre autres étapes législatives doivent être menées à bien durant la période la plus tendue de l’année.

- Examen par la commission bancaire du Sénat, puis vote en séance plénière (requérant 60 voix)

- Coordination avec la commission agricole

- Coordination avec la version adoptée par la Chambre des représentants

- Signature présidentielle

L’examen par la commission bancaire du Sénat est prévu pour la seconde quinzaine d’avril, soit après la pause de Pâques. Le sénateur Bernie Moreno a prévenu que, si le texte n’est pas soumis au vote en séance plénière avant mai, la législation relative aux actifs numériques pourrait stagner pendant plusieurs années.

Par ailleurs, la guerre en Iran occupe une place importante dans les débats du Sénat. Donald Trump souhaite prioritairement faire adopter une loi sur l’identification des électeurs. Les dispositions relatives à la finance décentralisée (DeFi) n’ont toujours pas été tranchées, et les démocrates du Sénat expriment des inquiétudes quant aux risques de financement illégal. Les clauses relatives à la déontologie n’ont pas encore été finalisées, notamment celle interdisant ou non aux hauts fonctionnaires d’obtenir des bénéfices tirés d’actifs cryptos — question particulièrement sensible sur le plan politique, compte tenu des positions cryptos détenues par le gouvernement actuel. Les républicains du Sénat envisagent actuellement d’ajouter, comme levier politique, une disposition visant à assouplir la réglementation applicable aux banques communautaires, ce qui ouvrirait une nouvelle série de négociations.

Récemment, la Commission des services financiers de la Chambre des représentants a organisé une audition intitulée « Tokenisation et titres : l’avenir des marchés de capitaux ». Parmi les témoins figuraient Kenneth Bentsen (SIFMA), Summer Mersinger (Blockchain Association), Christian Sabella (DTCC) et John Zecca (Nasdaq). Nasdaq et la Bourse de New York construisent toutes deux des plateformes de négociation d’actions tokenisées. Le DTCC assure actuellement la compensation. Si le DTCC reconnaît l’efficacité de la blockchain, le débat est, en pratique, clos.

Ainsi, la construction des infrastructures repose sur un manuel réglementaire qui pourrait disparaître dans deux ans. Tel est le dilemme actuel du secteur. Des entreprises prennent des décisions impliquant des milliards de dollars — pour développer des systèmes de garde, des plateformes de tokenisation ou des infrastructures de staking — sur la base d’un document interprétatif convaincant, mais dépourvu de force juridique.

Ce qui est éternel… et ce qui ne l’est pas

Pour les lecteurs détenant l’un des seize jetons cités (par exemple ETH, SOL, XRP), la déclaration conjointe des deux régulateurs confère désormais, aux yeux de la loi américaine, le statut officiel de bien numérique à ces actifs. Ce classement restera valable tant que ces deux dirigeants — ou leurs successeurs — maintiendront cette interprétation.

Si la loi CLARITY est adoptée, elle devient juridiquement contraignante. Aucun futur président de la SEC ne pourra la renverser sans l’aval du Congrès. Les actifs listés seront définitivement classés, et les critères de classification auront force obligatoire.

En revanche, si le texte n’est pas adopté d’ici mai, le système de classification actuel dépendra exclusivement de l’opinion d’un seul département gouvernemental. Pour l’heure, les seize actifs nommés sont provisoirement sécurisés, mais tous les actifs ne sont pas nommés. La plupart des protocoles DeFi, la plupart des nouveaux jetons, ainsi que tout actif sans émetteur identifiable et fonctionnant sans autorisation demeurent dans une zone grise — une ambiguïté non résolue par l’interprétation précédente.

La phrase la plus attendue ressemble à un brouillon écrit au crayon.

Il faut désormais prendre un stylo à bille pour le formaliser. Tout dépend des prochaines six semaines au Sénat. Ces règles survivront-elles assez longtemps pour que tout cela prenne un sens ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News