Clivage des trajectoires RWA sur le marché américain : confrontation entre synthétiques, dérivés et titres réels en garde

TechFlow SélectionTechFlow Sélection

Clivage des trajectoires RWA sur le marché américain : confrontation entre synthétiques, dérivés et titres réels en garde

De la synthèse d'actifs aux CFD (contrats pour différence), en passant par la conservation réelle d'actions, comment se joue l'équilibre entre conformité, liquidité et expérience utilisateur ?

Imaginez que lorsque vous cliquez sur « Acheter » le jeton TESLA dans votre portefeuille Web3, un courtier partenaire exécute simultanément une commande en dehors de la chaîne pour acheter le nombre correspondant d'actions Tesla ; et inversement.

Cela revient-il vraiment à transférer la logique d'investissement de Wall Street sur la blockchain ?

En repensant à l'évolution des actions américaines tokenisées, les acteurs se multiplient et les modèles divergent : depuis les débuts avec Mirror et Synthetix basés sur des actifs synthétiques, jusqu’aux produits dérivés comme les contrats sur différence (CFD), puis aux plateformes récentes telles que Robinhood ou MyStonks qui expérimentent la garde réelle des titres, le secteur des actions américaines tokenisées continue d’explorer diverses voies.

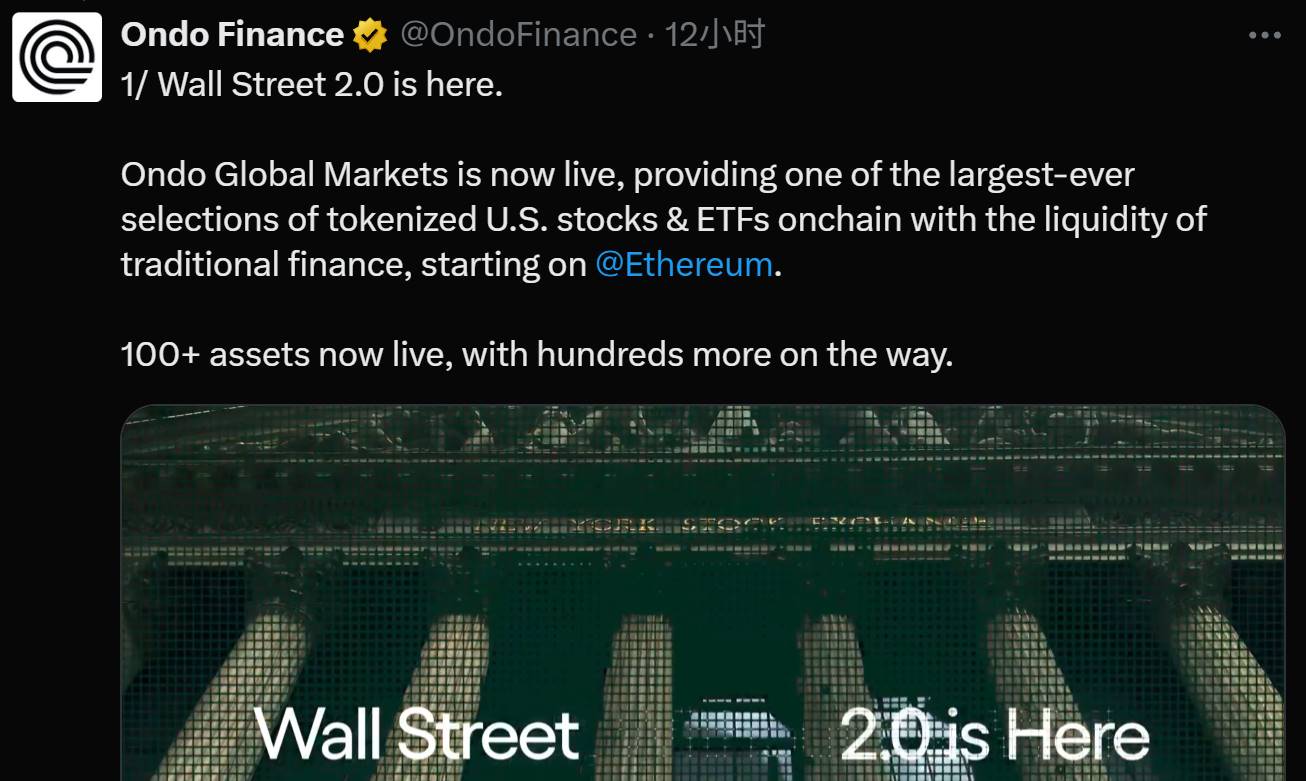

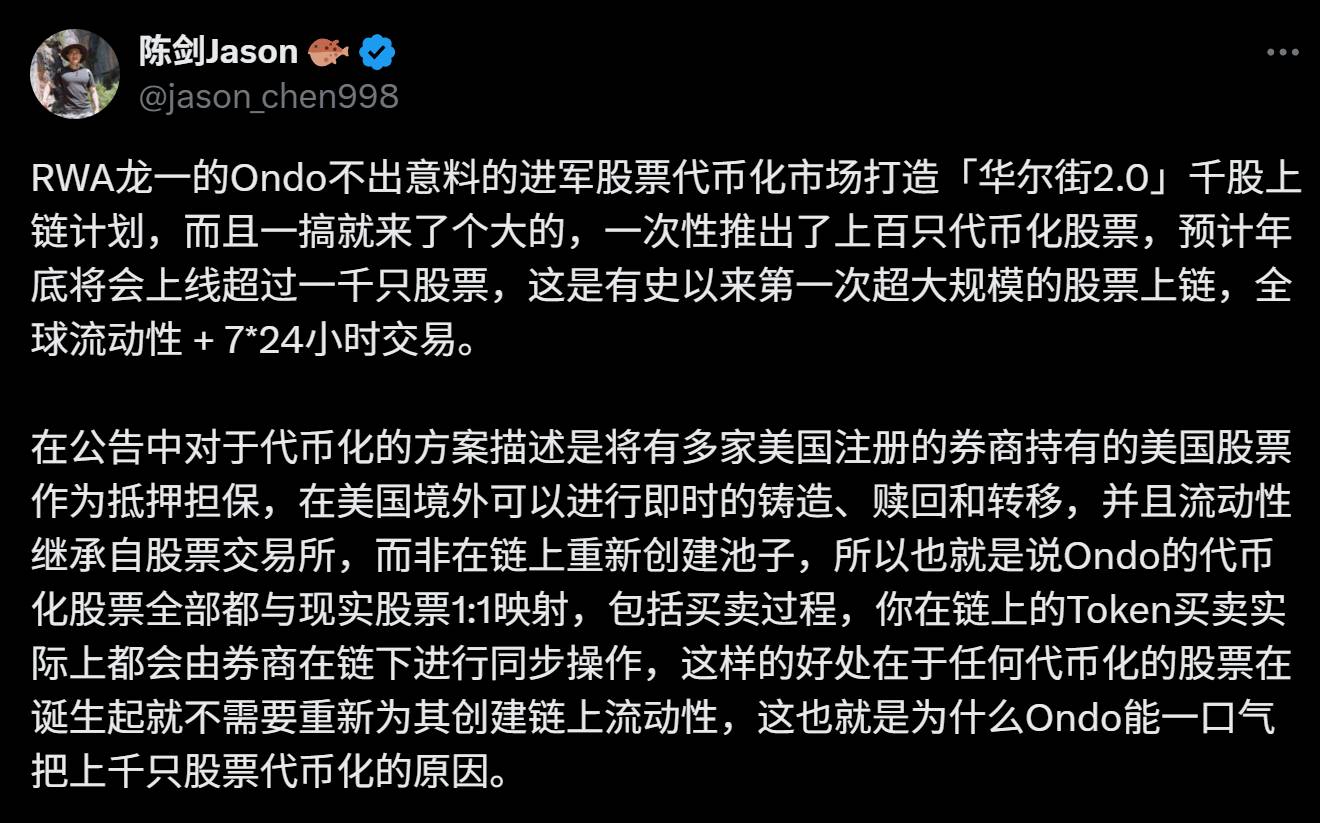

La dernière exploration radicale vient d’Ondo Finance, adoptant un modèle plus direct de « commande sur chaîne, transaction synchronisée hors chaîne » : chaque achat ou vente effectué par l’investisseur sur la chaîne est exécuté en temps réel par un courtier partenaire hors chaîne. Cela signifie que les actions tokenisées n’ont plus besoin de s’appuyer sur des pools de liquidité supplémentaires sur la chaîne, offrant ainsi un potentiel naturel de mise à l’échelle massive.

Au moment de la publication, Bitget et Bitget Wallet ont été les premiers à intégrer Ondo, permettant aux utilisateurs d’acheter directement des centaines d’actions américaines et ETF tokenisés via l’interface sur chaîne de Bitget Wallet, abaissant considérablement la barrière d’accès à l’investissement et prenant clairement la posture d’un acteur disruptif.

Actifs synthétiques, CFD, garde réelle des titres, liaison instantanée entre chaîne et hors chaîne : la course aux actions américaines tokenisées atteint un nouveau tournant.

I. Wall Street sur la blockchain : le « rêve américain » du XXIe siècle

Au XIXe siècle, le rêve américain était la ruée vers l’or en Californie, la liberté du Nouveau Monde américain.

Au XXe siècle, le rêve américain fut l’immigration transatlantique, « tous les hommes sont créés égaux », la lutte pour une vie heureuse.

En un sens, les actions américaines tokenisées représentent le « rêve américain » du XXIe siècle. Ce n’est pas seulement l’aspiration mondiale à la liberté financière, mais aussi l’extension de l’influence des marchés américains : amener le pouls du Nasdaq dans chaque coin connecté de la planète, renforcer la position du dollar dans les règlements, étendre le rayon d’attraction du capital, permettant à Wall Street de continuer à dicter les règles dans un monde numérique sans frontières.

En regardant en arrière, depuis les premières initiatives de MakerDAO et Centrifuge ayant introduit le concept et la pratique des RWA, jusqu’aux tentatives de Polymath et autres STO visant à porter les règles de Wall Street sur la blockchain, les actions américaines tokenisées ont toujours été perçues comme la forme de RWA la plus proche des habitudes d’investissement grand public et la plus facile à mettre en œuvre. Mais en raison de l’incertitude réglementaire, du manque de liquidité et de faiblesses technologiques, l’engouement autour des STO s’est rapidement dissipé.

Le tournant s’est produit en 2020 : l’été DeFi a prouvé la faisabilité de la liquidité sur chaîne, et la généralisation des stablecoins a fourni un ancrage solide pour les règlements transfrontaliers et la valorisation des actifs.

-

Mirror Protocol et Synthetix ont lancé des actifs synthétiques d’actions américaines sur chaîne

-

FTX et Binance, en partenariat avec des courtiers agréés, ont proposé des jetons d’actions américaines indexés sur les prix réels

Cependant, avec l’effondrement de FTX et le durcissement réglementaire mondial, la liquidité sur chaîne a progressivement disparu, forçant la plupart des services d’actions tokenisées sur les CEX et DeFi à cesser leurs activités.

En 2023, la Réserve fédérale a entamé son cycle de hausse des taux le plus agressif depuis 40 ans, entraînant une envolée des rendements des obligations américaines, ramenant les capitaux vers des actifs à haut rendement et faible risque. MakerDAO s’est tourné vers un modèle RWA adossé aux obligations américaines, des cadres réglementaires se sont mis en place à Hong Kong, et les institutions financières traditionnelles ont commencé à tester des titres numériques conformes.

Aujourd’hui, les RWA connaissent des percées au niveau réglementaire, technologique et produit. Les actions américaines tokenisées reprennent leur trajectoire de croissance. Selon les données de RWA.xyz, au 13 août, la valeur totale des actions tokenisées était d’environ 362 millions de dollars, couvrant 167 catégories d’actifs, avec un volume mensuel d’échanges d’environ 290 millions de dollars et plus de 60 000 détenteurs.

Ce chiffre peut sembler modeste, mais il marque une tendance : la liquidité des actions américaines est discrètement redéfinie par le monde de la blockchain.

II. Qui tokenise les actions américaines ?

Après plusieurs années d’essais et de consolidation, les acteurs du secteur des actions américaines tokenisées prennent forme, développant des différenciations en matière de conformité, d’architecture technique et de stratégie de liquidité. Actuellement, quatre plateformes principales se distinguent :

Bybit TradFi

Bybit a lancé la fonctionnalité de contrats sur différence (CFD) sur ses actions américaines via sa plateforme MT5 Gold & FX, soutenant initialement 78 sociétés cotées aux États-Unis, avec un effet de levier maximal de 5x. Un CFD est un contrat dérivé permettant aux investisseurs de trader et de tirer profit des variations de prix sans posséder l’actif sous-jacent, comportant un risque élevé de volatilité.

Pour les utilisateurs Crypto, l’inscription sur Bybit et l’authentification KYC Niveau 2 suffisent. Toutefois, Bybit MT5 détient uniquement une licence délivrée par la Commission des services financiers de Maurice, ne couvrant donc pas les principaux marchés comme l’UE, le Royaume-Uni ou les États-Unis.

https://www.bybit.com/future-activity/en/mt5

MyStonks

MyStonks est une plateforme de trading RWA décentralisée. Le 10 mai, elle a officiellement lancé un marché de jetons d’actions américaines sur chaîne, entièrement garanti par Fidelity. Après dépôt de USDT/USDC sur MyStonks, la plateforme convertit ces fonds en dollars et achète les actions correspondantes, puis frappe des jetons ERC-20 à hauteur de 1:1 sur Base. MyStonks permet une connexion directe via portefeuille Web3. Récemment, MyStonks a achevé son enregistrement conforme STO aux États-Unis, lui permettant d’émettre des jetons de titres conformes.

Backed Finance (licence suisse + accès DeFi)

Backed Finance est un émetteur d’actifs tokenisés basé à Zurich, en Suisse, titulaire d’une licence suisse. Ses jetons sont adossés 1:1 à des actifs réels, conservés par une banque suisse. Backed a déjà lancé xStocks, un produit d’actions tokenisées, négociables sur des CEX comme Bitget, Kraken, et sur le DeFi Solana. Les jetons xStocks sont interchaînes, disponibles sur ETH, Base, Gnosis, Arbitrum, Avalanche, Optimism, BSC, Sonic et Polygon. Backed n’exige pas de KYC utilisateur, mais un accès par liste blanche est actuellement requis.

Helix

Helix est un DEX de l’écosystème Injective, ayant lancé des actifs synthétiques iAssets et récemment ouvert un marché pour 13 actions américaines. Les iAssets sont essentiellement des produits dérivés sur chaîne, sans support physique, dont le prix suit celui des actions grâce à des smart contracts et des oracles. L’utilisateur doit déposer USDT comme garantie, avec un effet de levier maximal de 25x.

Contrairement aux plateformes ci-dessus, Bitget Wallet est le premier portefeuille Web3 à entrer sur le marché des actions américaines tokenisées. Il cumule fonctions de passage d’ordres et de gestion d’actifs, simplifiant l’accès pour les utilisateurs Web2 tout en agrégant le DeFi multichaîne, permettant aux utilisateurs de trader des actions tokenisées avec leur identité sur chaîne, sans KYC complexe.

Plus important encore, Bitget Wallet collabore directement avec Ondo pour introduire un chemin de garde d’actifs réels, et s’associe à des market makers professionnels afin d’offrir une profondeur de liquidité proche de celle des courtiers traditionnels.

III. Les chemins divergents des actions américaines tokenisées

D’un point de vue global, la compétition entre plateformes d’actions américaines tokenisées se joue principalement sur trois axes : adéquation de l’actif et conformité, liquidité, et accessibilité utilisateur.

1. Actifs réels et garde conforme

Il y a d’abord le modèle d’actifs synthétiques initié par Synthetix et Mirror. Souple, mais sans soutien d’actifs réels : l’utilisateur assume seul le risque de contrepartie. En fin de compte, l’ancrage du prix ≠ propriété de l’actif. Dans ce modèle, détenir ou trader un jeton d’action ne confère aucun droit de propriété réelle sur cette action.

Si l’oracle échoue ou si l’actif en garantie fait défaut (Mirror s’est effondré avec l’implosion de l’UST), tout le système risque un déséquilibre de liquidation, une perte d’ancrage des prix et un effondrement de la confiance.

Les modèles de type CFD comme Bybit privilégient plutôt les leviers élevés et les produits dérivés, proches des pratiques du marché des changes, avec des licences limitées et une certaine zone grise réglementaire.

Le modèle de Bitget Wallet présente un avantage significatif : via Ondo et un courtier américain agréé, les jetons sont liés 1:1 à des actions réelles, avec audits quotidiens, évitant ainsi le risque de « jetons fictifs » présent sur certaines plateformes, et s’avérant plus résilient face aux tendances réglementaires.

2. Capacité d’optimisation de la liquidité

La liquidité détermine directement l’expérience utilisateur. Backed et MyStonks dépendent davantage des pools de DEX sur chaîne, soumis aux limites de taille des paires et aux glissements de prix, compromettant la stabilité des transactions.

Les iAssets de Helix ciblent un marché dérivé à effet de levier, attirant certes une activité à court terme, mais remettant en question la stabilité à long terme en raison de leur forte volatilité.

Bitget Wallet adopte une approche originale fusionnant TradFi et blockchain : basé sur le modèle d’Ondo « commandes sur chaîne, transactions synchronisées hors chaîne », il permet la création, le rachat et le transfert immédiats hors des États-Unis. Comme le souligne le chercheur Chen Jian : « L’avantage est qu’un stock tokenisé n’a pas besoin de recréer sa liquidité sur chaîne dès sa naissance. C’est pourquoi Ondo peut tokeniser des milliers d’actions d’un coup. »

Par ailleurs, en s’appuyant sur des market makers institutionnels comme Jump Crypto, Bitget Wallet offre sur chaîne une profondeur et un écart-prix comparables à ceux des courtiers traditionnels (<0,3 %). Ce mécanisme hybride « synchronisation hors chaîne + liquidité institutionnelle sur chaîne » permet aux utilisateurs de bénéficier de frais réduits, tout en évitant les problèmes typiques du DeFi : manque de liquidité et glissements de prix.

3. Barrières d’entrée et accessibilité mondiale

Pour les investisseurs des marchés émergents, le modèle d’actifs synthétiques offre naturellement le seuil d’entrée et l’accessibilité mondiale les plus bas : un simple portefeuille sur chaîne suffit, sans aucune vérification d’identité. Mais cette facilité se paie par l’absence de soutien réel, le risque étant entièrement supporté par l’utilisateur.

Le modèle de Bitget Wallet arrive juste derrière. Il propose un accès « sans KYC + échangeable en USDT + investissement à partir de 1 dollar », abaissant fortement la barrière d’entrée, tout en assurant la sécurité des actifs via la garde réelle d’Ondo.

En comparaison, Bybit dispose d’un certain avantage en termes de liquidité, mais la nature CFD et l’obligation de KYC limitent sa portée ; Backed, bien qu’interchaîne, reste accessible uniquement sur demande de liste blanche, avec une ouverture limitée.

On peut dire qu’à ce stade, Bitget Wallet, grâce à la combinaison « garde d’actifs réels + forte liquidité + faible seuil d’entrée », trace une voie distincte des DEX d’actifs synthétiques, des plateformes CFD et des protocoles RWA traditionnels. Ce modèle répond à la fois à la tendance réglementaire exigeante en matière de sécurité des actifs, tout en préservant dans une certaine mesure la facilité de participation pour les utilisateurs mondiaux.

Néanmoins, même si le modèle avancé de garde réelle d’Ondo combiné à l’entrée massive de Bitget Wallet parvient à un bon équilibre entre sécurité, liquidité et accessibilité, créant un avantage différencié, le secteur entier fait encore face à trois défis majeurs :

-

L’incertitude réglementaire transfrontalière : même avec un courtier américain assurant la garde, la vente internationale de jetons de titres peut déclencher des exigences de conformité dans différentes juridictions.

-

L’éducation du marché et l’orientation de la liquidité : convaincre davantage d’investisseurs traditionnels d’adopter les produits d’actions américaines sur chaîne et maintenir une profondeur de liquidité stable constituent un défi à long terme.

-

Les zones grises fiscales : la fiscalité est une variable invisible mais cruciale. La reconnaissance des plus-values et des dividendes des actions américaines sur chaîne n’est pas uniforme selon les pays. L’administration fiscale américaine (IRS) n’a pas encore clarifié si ni comment elle suivra les transactions sur chaîne, ce qui reste incertain. Cela signifie que les plateformes doivent non seulement fournir un service conforme, mais aussi guider clairement les utilisateurs sur les implications fiscales, afin de véritablement abaisser la barrière d’entrée.

Dans l’ensemble, le secteur des actions américaines tokenisées passe d’une phase expérimentale à une phase de différenciation des modèles. Celui qui réussira à résoudre simultanément les trois enjeux — conformité, liquidité, accessibilité — aura le plus de chances de s’imposer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News