Pourquoi avons-nous besoin de la « DeFi » ?

TechFlow SélectionTechFlow Sélection

Pourquoi avons-nous besoin de la « DeFi » ?

L'architecture DeFi libère une nouvelle liberté financière, brisant les barrières géographiques, identitaires et institutionnelles.

Rédaction : zacharyr0th, Aptos Labs

Traduction : Alex Liu, Foresight News

Utilisations concrètes de la DeFi

-

Le système bancaire traditionnel reste la base de la finance, mais souffre depuis longtemps de risques systémiques, de dysfonctionnements réglementaires et de conflits d'intérêts.

-

La finance décentralisée (DeFi) offre un accès sans permission à des outils financiers — avec résistance à la censure, utilisation transfrontalière des stablecoins et génération de rendements transparente.

-

L'avenir du paysage financier émergera d'une fusion pragmatique entre institutions traditionnelles et infrastructures décentralisées.

Le système financier mondial repose sur un vaste réseau d'intermédiaires traitant quotidiennement des milliers de milliards de dollars en transactions. Cette architecture a certes soutenu historiquement le commerce international et les flux de capitaux, mais elle entraîne aussi des goulots d'étranglement, des inefficacités et des risques systémiques.

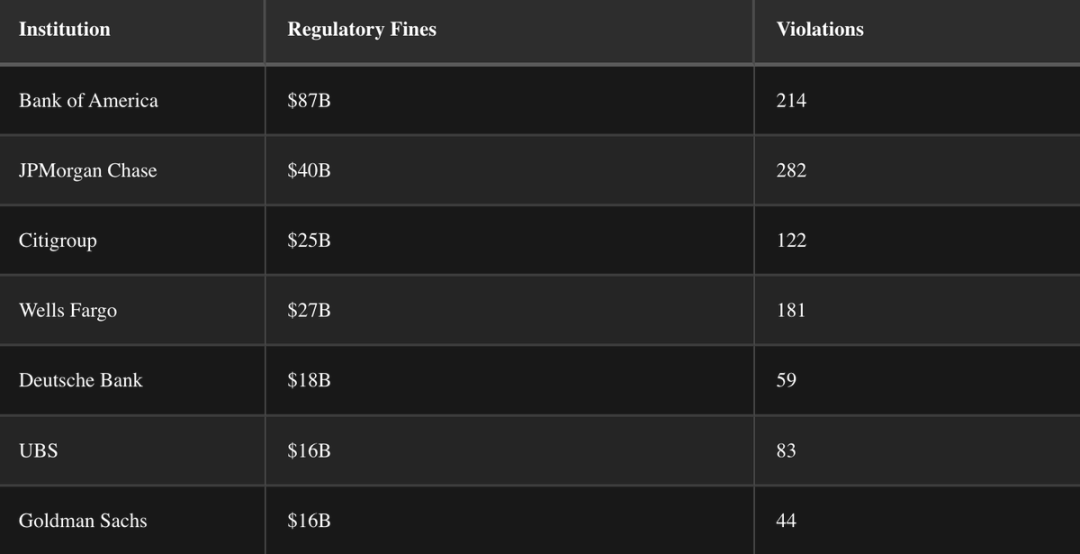

La technologie progresse, mais les institutions traditionnelles restent profondément ancrées, non seulement au niveau opérationnel, mais aussi politique et social. Certaines sont considérées comme « trop grandes pour faire faillite », tandis que d'autres s'effondrent silencieusement. Malgré leur renommée, nombre d'entre elles ont une histoire marquée par des violations réglementaires et des conflits d'intérêts non résolus.

Ces phénomènes révèlent un problème systémique profond — pas seulement un défaut de régulation, mais bien un vice de conception.

Pire encore, la frontière entre régulateurs et régulés est souvent floue. L'ancien président de la SEC Gary Gensler a travaillé 18 ans chez Goldman Sachs avant de réguler Wall Street ; le président de la Réserve fédérale Jerome Powell a accumulé une fortune considérable dans l'investment banking avant de fixer la politique monétaire ; l'ancienne secrétaire au Trésor américain Janet Yellen a perçu plus de 7 millions de dollars en frais de conférence auprès d'institutions financières qu'elle devait par la suite superviser.

Il est vrai que les compétences entre secteur public et privé peuvent être compatibles, mais ce phénomène de « porte tournante » n'a rien de nouveau et est presque devenu la norme.

Mission et mécanismes de fonctionnement des banques centrales

En 1913, après une série de paniques bancaires, la Réserve fédérale américaine (Fed) est créée. Conçue par des financiers comme J.P. Morgan, la Fed est une institution quasi gouvernementale : théoriquement responsable devant le Congrès, mais indépendante en pratique.

En 1977, la double mission de la Fed est officiellement définie :

-

Maximiser l'emploi

-

Assurer la stabilité des prix (actuellement interprétée comme un taux d'inflation d'environ 2 %)

Bien que la politique monétaire ait évolué, ses principaux outils sont restés constants : ajustement des taux d'intérêt, expansion du bilan et opérations sur marché ouvert.

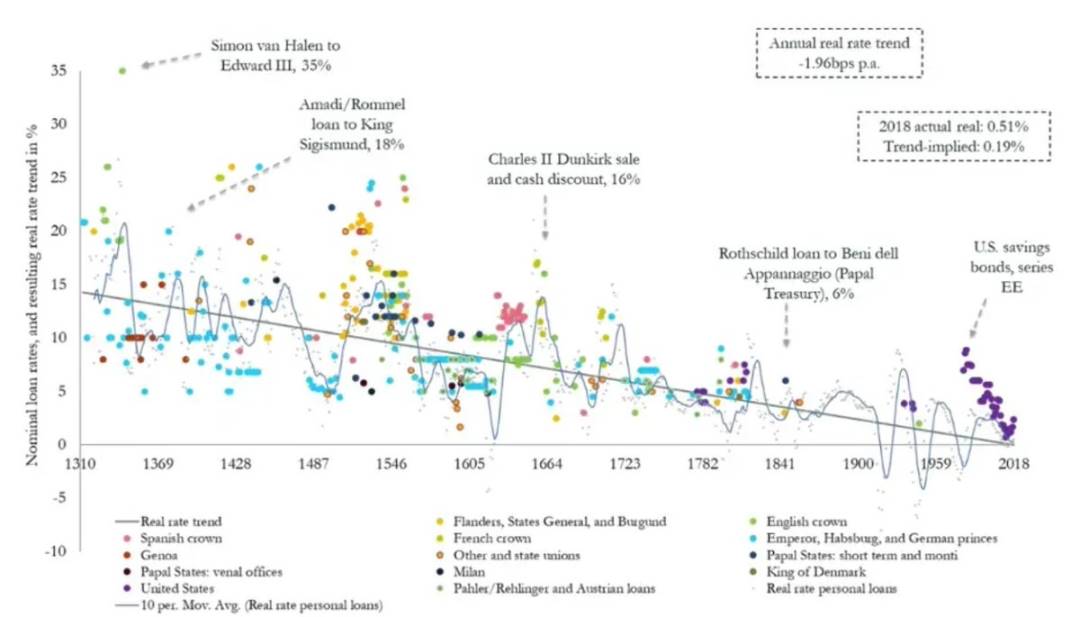

Depuis 2012, la Fed a clairement adopté comme objectif un taux d'inflation annuel de 2 %, une cible ayant des effets profonds sur la valeur des actifs et le pouvoir d'achat du dollar. À long terme, la tendance historique montre une baisse progressive des taux.

Avec un système financier de plus en plus complexe et interconnecté, le coût de l'emprunt continue de baisser.

Valeur et perception

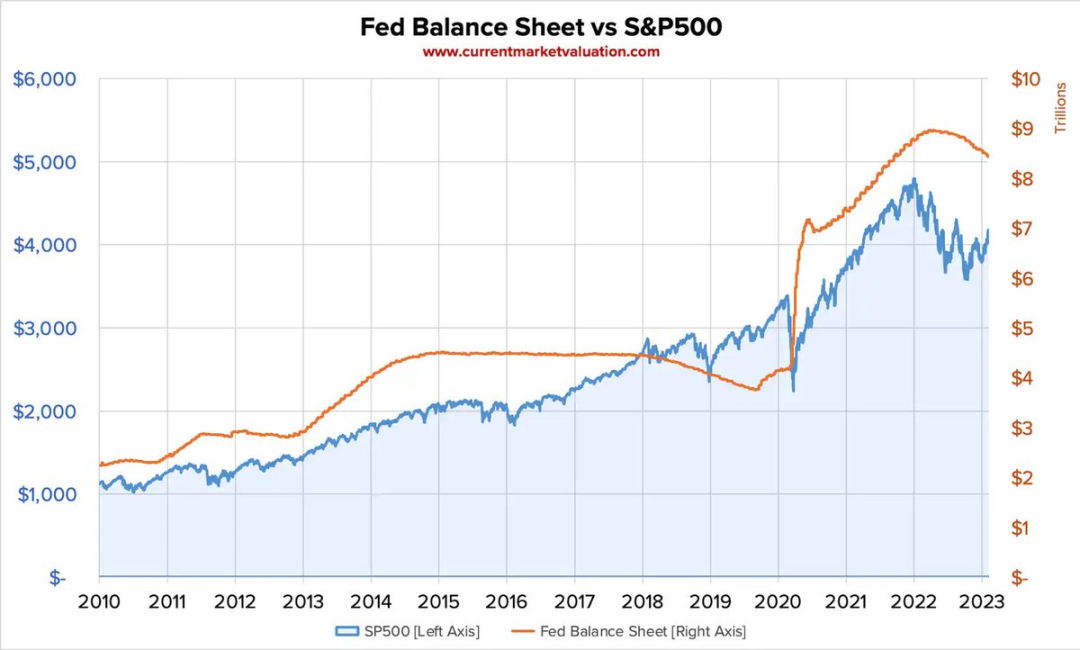

Depuis 2008, la corrélation entre le bilan de la Réserve fédérale et l'indice S&P 500 ne cesse de croître, soulevant des questions sur les effets à long terme de l'expansion monétaire.

Certains affirment que grâce à sa domination mondiale, les États-Unis peuvent imprimer librement la monnaie avec peu de conséquences ; le statut de réserve du dollar et la confiance internationale dans les institutions américaines agissent comme tampon contre l'érosion inflationniste. Mais tous les pays ne bénéficient pas de ce privilège. Dans de nombreuses régions du monde, notamment là où biens et services ne sont pas libellés en dollars ou en euros, la DeFi n'est pas une option, mais une nécessité.

Dans les économies développées, on peut discuter des avantages théoriques de la décentralisation ; mais pour des milliards de personnes dans les zones non développées, ce sont des problèmes concrets que les banques traditionnelles ne peuvent ou ne veulent pas résoudre : dévaluation monétaire, contrôles des capitaux, absence d'infrastructure bancaire, instabilité politique. Ces situations exigent des solutions en dehors du système traditionnel.

Stablecoins et lutte contre l'inflation

Entre 2021 et 2022, la Turquie traverse de graves troubles économiques, avec un taux d'inflation annuel atteignant 78,6 %.

Pour la population ordinaire, les banques locales ne proposent aucune solution efficace, mais la DeFi peut aider. Grâce aux stablecoins et aux portefeuilles non gardés, les individus peuvent éviter la dépréciation de leurs actifs, réaliser des transactions mondiales et contourner des contrôles des capitaux injustes — le tout via des outils open source accessibles à tous.

Ces portefeuilles n'exigent ni compte bancaire ni paperasse compliquée : seul un mot de passe ou une phrase de récupération permet d'accéder au compte sur la blockchain.

Résistance à la censure

Un grand nombre de chauffeurs routiers manifestant à la frontière entre les États-Unis et le Canada ont vu leurs comptes bancaires gelés par les autorités, les empêchant de rembourser leurs prêts ou d'acheter des biens essentiels — bien qu'ils n'aient violé aucune loi précise.

Dans un système centralisé, l'autonomie financière n'est pas garantie. La DeFi propose un modèle différent : fondé sur une infrastructure ouverte, gouverné par le code plutôt que par des politiques locales.

Rendements et innovation

Les protocoles DeFi redéfinissent les primitives financières : prêt, échange, assurance, etc., mais ces innovations comportent de nouveaux risques.

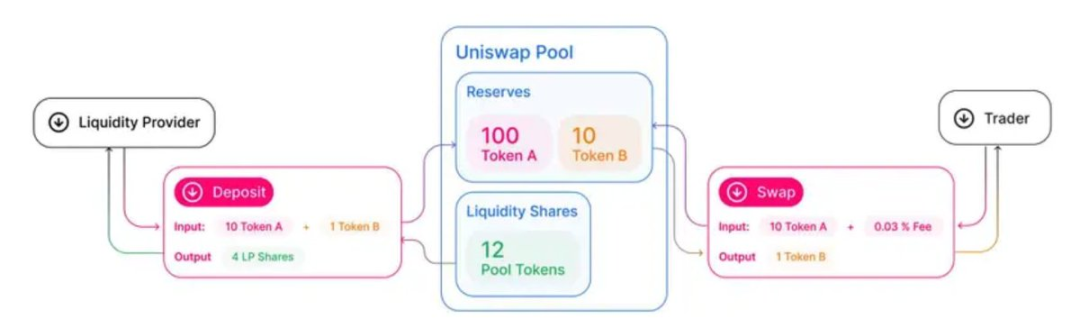

Certains protocoles ont échoué, des acteurs malveillants ont été démasqués, mais le marché filtre naturellement les innovations durables. Les survivants — comme les market makers automatiques (AMM) et les pools de liquidité — incarnent les meilleures pratiques DeFi : construire une infrastructure transparente et sans permission, redistribuer les frais de transaction aux fournisseurs de liquidité, plutôt que de concentrer les profits de négoce entre les mains de quelques intermédiaires.

Ceci constitue un modèle radicalement différent de la finance traditionnelle, où l'accès aux marchés, particulièrement au métier de teneur de marché, est fortement restreint et manque de transparence.

Un avenir équilibré

Au moins à court terme, l'avenir de la finance ne sera ni entièrement décentralisé ni entièrement centralisé, mais hybride. La DeFi ne remplace pas intégralement la finance traditionnelle, mais comble des lacunes ignorées par les systèmes classiques : accessibilité, résistance à la censure, transparence. Dans les économies affectées par l'inflation régionale ou la répression financière, la DeFi résout déjà des problèmes quotidiens.

Dans des pays comme les États-Unis, où le système bancaire est plus sûr, la proposition de valeur de la DeFi reste valable, mais davantage sur le plan théorique. Pour la majorité des habitants des économies stables, les banques traditionnelles offrent encore une commodité, une protection des consommateurs et une fiabilité que la DeFi n'a pas encore pleinement égalées. Dès que l'infrastructure financière traditionnelle sera mise à jour vers une couche de règlement basée sur la blockchain, cette théorie deviendra progressivement réalité.

Jusque-là, certains poursuivront la souveraineté financière, des entrepreneurs construiront à la pointe, et des capitaux avisés exploiteront les primitives DeFi pour obtenir des rendements ajustés au risque supérieurs — accompagnés, bien sûr, d'un grand nombre de memes coins et de campagnes d'airdrops.

Et les autres ?

« L'objectif de la DeFi n'est pas de s'opposer à la finance traditionnelle, mais de créer un système financier ouvert et accessible qui complète les infrastructures existantes. » — Vitalik Buterin, co-fondateur d'Ethereum

« Les protocoles DeFi représentent un changement de paradigme dans l'infrastructure financière, offrant des alternatives programmables et transparentes aux services financiers traditionnels. » — Dr. Fabian Schär, professeur de technologie des registres distribués à l'Université de Bâle

« Bien que les plateformes DeFi puissent offrir des innovations technologiques prometteuses, elles doivent toutefois fonctionner dans un cadre qui protège les investisseurs et préserve l'intégrité des marchés. » — Gary Gensler, ancien président de la SEC américaine

Pourquoi la DeFi est importante

Dans un monde marqué par la volatilité économique et la perte de confiance dans les institutions, les systèmes décentralisés commencent à montrer leur potentiel : tirer parti des nouvelles propriétés de la blockchain pour améliorer les paiements traditionnels et les opérations financières.

L'architecture DeFi — sans permission, globale, transparente — libère une nouvelle forme de liberté financière, brisant les barrières géographiques, identitaires et institutionnelles. Les contrats intelligents automatisent des processus complexes, réduisent les coûts et éliminent les frictions, des performances inaccessibles aux infrastructures traditionnelles.

Les risques persistent, mais les progrès aussi.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News