Les positions longues sur ETH de Lighter et les positions longues sur XPL de HL ont été liquidées ; comment éviter d'être liquidé en raison de manipulations par les gros acteurs ?

TechFlow SélectionTechFlow Sélection

Les positions longues sur ETH de Lighter et les positions longues sur XPL de HL ont été liquidées ; comment éviter d'être liquidé en raison de manipulations par les gros acteurs ?

Chaque casino a ses propres règles.

Rédaction : Jaleel 加六

L'épisode inaugural de la dernière saison de « Black Mirror », intitulé « Joan a les boules », raconte l'histoire d'une femme qui clique distraitement sur « Accepter », permettant à la plateforme, via les conditions d'utilisation que personne ne lit, de transformer légalement sa vie quotidienne en série diffusée mondialement.

En réalité, chaque secteur a ses propres conditions d'utilisation. Le trading Perp n'échappe pas à la règle : les règles de liquidation sont l'équivalent des « conditions d'utilisation » de ce domaine.

Elles ne sont ni sexy ni voyantes, mais extrêmement importantes. Pour un même jeton, chaque plateforme dispose de profondeurs différentes, de courbes K distinctes et de mécanismes de liquidation variés, menant à des résultats radicalement différents selon la position prise.

Les deux exemples ci-dessous sur des DEX perp illustrent parfaitement cela : au même moment où le prix du contrat anticipé sur Binance ne fluctuait pas significativement, le prix du XPL sur Hyperliquid a été poussé de près de +200 % en environ 5 minutes ; par ailleurs, le prix de l'ETH sur lighter a chuté brutalement jusqu'à 5100 dollars.

Dans des conditions extrêmes, certains s'en réjouissent tandis que d'autres souffrent.

En moins d'une heure, plusieurs grandes baleines sur Hyperliquid ont profité de la hausse des prix pour liquider les positions vendeuses adverses, réalisant un gain total estimé entre 38 et 46,1 millions de dollars. L'adresse 0xb9c…6801e, largement observée, avait accumulé une position acheteuse depuis le 24 août et a gagné environ 16 millions de dollars en seulement une minute après le « sweep du carnet d'ordres » à 5h35. HLP a quant à lui dégagé un bénéfice net d'environ 47 000 dollars lors de ce mouvement. En revanche, les vendeurs à découvert n'ont pas eu cette chance : la position short XPL de l'adresse 0x64a4 a été liquidée en chaîne en quelques minutes, perdant environ 2 millions de dollars ; celle de l'adresse 0xC2Cb a été entièrement liquidée, subissant une perte d’environ 4,59 millions de dollars.

Plutôt que de parler d’« manipulation par des mauvais acteurs », il serait plus juste de considérer ce phénomène comme le résultat combiné du système de liquidation et de la structure du marché, une nouvelle leçon pour tous les participants du monde cryptographique : il faut toujours prêter attention à la profondeur du marché et aux mécanismes de liquidation.

Comment les liquidations se produisent-elles ?

Sur toute plateforme de contrats perpétuels, la première chose à comprendre est la marge initiale (IM) et la marge de maintenance (MM) : l’IM détermine le levier maximal autorisé ; la MM constitue le seuil de liquidation. Lorsque l’équité du compte (collatéral plus gains/pertes non réalisés) tombe en dessous de ce seuil, le système prend en charge la position et lance le processus de liquidation.

Ensuite vient la question du prix. Le prix utilisé pour déterminer une liquidation n’est pas le dernier prix transacté, mais le prix marqué (Mark). Celui-ci est généralement déterminé conjointement par un indice externe, un oracle et le carnet d’ordres interne de la plateforme, après traitement de lissage et anti-manipulation ; le prix indice reflète davantage une référence pondérée au spot pur externe ; le dernier prix (Last) correspond à la transaction la plus récente sur la plateforme, facilement manipulable par des ordres instantanés.

Ainsi, lorsque « l’équité du compte < marge de maintenance », la liquidation est déclenchée. Toutefois, les détails concrets de la liquidation dépendent encore du mécanisme propre à chaque plateforme.

Hyperliquid : laisser le marché absorber les ordres de liquidation

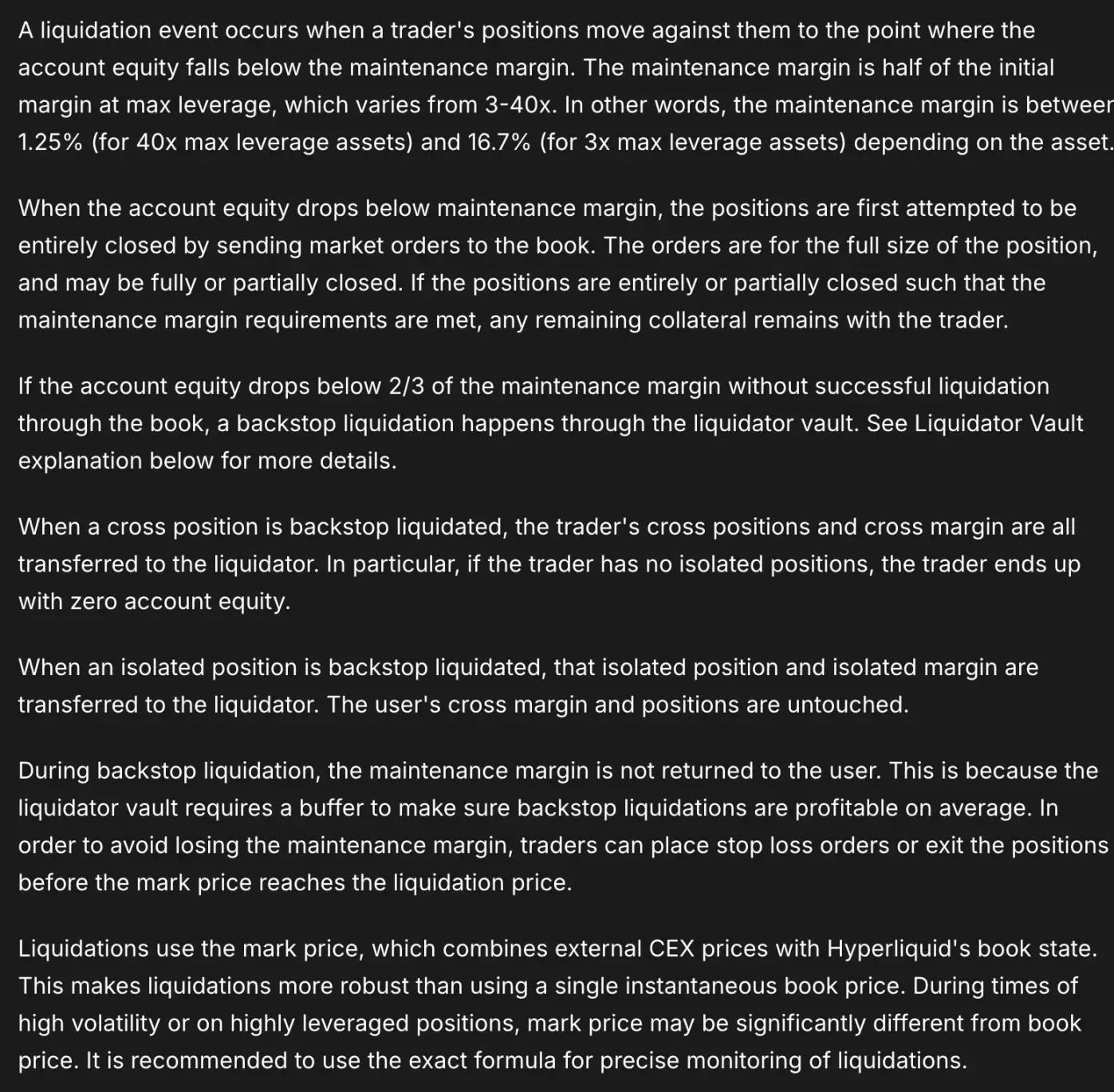

Observons d’abord Hyperliquid. Son mécanisme de liquidation fonctionne ainsi : dès que l’équité du compte tombe en dessous de la marge de maintenance (MM), le système place prioritairement l’ordre de liquidation directement dans le carnet d’ordres, afin de gérer le risque de manière marchande.

Pour les grosses positions (par exemple >100 000 USDC), une partie de 20 % est généralement liquidée d’abord, suivie d’un temps de refroidissement d’environ 30 secondes. Si une nouvelle dégradation survient, la position entière peut alors être traitée. Si elle n’est toujours pas résorbée et que l’équité chute davantage (par exemple en dessous de 2/3×MM), un mécanisme de liquidation de secours est activé, confiant la gestion à la Liquidator Vault communautaire (composant HLP). Afin d’assurer la pérennité de ce « filet de sécurité », la marge de maintenance n’est souvent pas restituée à ce stade.

Le processus ne prévoit aucun « frais de liquidation », mais dans des contextes tels que les marchés anticipés, où les ancres externes sont faibles et la profondeur limitée, l’acte même de liquidation peut accentuer temporairement la tendance du prix, créant une spirale haussière à court terme.

Par ailleurs, le prix marqué d’Hyperliquid est déterminé conjointement par les cotations des CEX externes et son propre carnet d’ordres. En période de volatilité, si les transactions internes dominent, cela accélère également le rythme de déclenchement. De plus, les modes croisé (Cross) et isolé (Isolated) diffèrent durant la phase de secours : en mode croisé, la position et le collatéral peuvent être transférés ensemble ; en mode isolé, seul le collatéral associé à cette position spécifique est touché.

Revenons donc brièvement à l’incident XPL sur Hyperliquid ce matin. À partir de 5h35, les achats massifs sur XPL ont rapidement fait grimper les prix par « balayage agressif du carnet d’ordres ». Le prix marqué, piloté par les transactions internes à la plateforme, a bondi bien au-delà des niveaux habituels.

Pour les vendeurs fortement concentrés d’un côté, cette hausse soudaine a fait chuter instantanément le ratio « équité du compte / marge de maintenance ». Dès que l’équité passe sous la MM, le système prend en charge la position conformément au protocole. Ensuite, le système achète dans le carnet pour clôturer les shorts (les plus gros volumes pouvant être partiellement liquidés puis entrer en période de refroidissement), mais ces achats destinés à la liquidation relancent eux-mêmes la hausse des prix et du prix marqué, provoquant chez d’autres vendeurs le franchissement du seuil MM. En quelques secondes à quelques dizaines de secondes, un effet de rétroaction positive « balayage → déclenchement de liquidation → nouveau balayage » se forme — c’est là l’explication mécanique du bond de près de +200 % en quelques minutes.

Si la liquidation ne peut toujours pas être complétée via le carnet et que l’équité du compte continue de chuter en dessous d’un seuil critique (ex. 2/3×MM), le mécanisme de secours intervient, reprenant les ordres d’achat nécessaires pour garantir que le risque soit absorbé au sein du système.

Une fois que la profondeur du carnet est restaurée et la file de liquidations traitée, les adresses ayant initié les achats commencent à prendre leurs profits, faisant chuter rapidement le prix comme sur un manège — voilà comment s’est déroulé tout le cycle « XPL Hyperliquid +200 % en quelques minutes → liquidations en chaîne des shorts → retour rapide à la baisse ».

Ce résultat était inévitable, causé par la combinaison de la faible liquidité anticipée, l’accumulation excessive de positions et le mécanisme de liquidation.

Lighter conduit-il vraiment à des liquidations plus précoces ?

Examinons maintenant Lighter. Ce matin, le prix de l’ETH sur Lighter a plongé brutalement à 5100 dollars, attirant également beaucoup d’attention. Très populaire auprès de la communauté CT étrangère, Lighter est actuellement le DEX perp avec le deuxième volume après Hyperliquid, et ses pics de prix ont déjà suscité de nombreuses discussions.

Lighter définit trois seuils : IM (marge initiale) > MM (marge de maintenance) > CO (marge d’arrêt). Passer sous l’IM entraîne une « pré-liquidation » : on ne peut plus ajouter de position, seulement réduire. Descendre sous la MM active une « liquidation partielle » : le système envoie automatiquement des ordres IOC limités au « prix zéro (Zero Price) » calculé préalablement pour réduire la position. La conception du prix zéro garantit que, même si l’ordre est exécuté à ce prix, la santé du compte ne se détériore pas davantage ; si l’exécution se produit à un meilleur prix, un frais de liquidation allant jusqu’à 1 % est prélevé et versé au LLP (fonds d’assurance). En cas de chute supplémentaire sous le seuil CO, une « liquidation complète » est déclenchée : toutes les positions sont fermées et le collatéral restant transféré au LLP ; si les fonds du LLP sont insuffisants, ADL (réduction automatique des positions) est activé, forçant les positions adverses à fort levier ou à gros gains flottants à s’annuler partiellement selon leur prix zéro respectif, visant à désengager le système sans nuire aux innocents. Globalement, Lighter sacrifie une certaine « rapidité de liquidation » pour mieux contrôler la santé du compte et limiter l’impact sur le carnet d’ordres.

Cela signifie-t-il que les liquidations sur Lighter surviennent plus tôt qu’ailleurs, conduisant à des déclenchements anticipés ?

La réponse plus précise est : oui, mais pas complètement.

Autrement dit, la « liquidation anticipée » sur Lighter consiste en une réduction progressive de la position : en envoyant des ordres IOC limités au « prix zéro », l’objectif est de stabiliser la santé du compte sans nécessairement provoquer une liquidation totale ; seule une détérioration ultérieure atteignant le seuil CO entraînera une fermeture complète.

On ne peut donc pas dire simplement que « Lighter liquide plus facilement », mais plutôt qu’il effectue des liquidations plus douces et progressives, étalant le risque et réduisant l’impact sur les prix causé par un balayage brutal du carnet. Le coût est que si l’exécution se fait à un prix meilleur que le « prix zéro », un frais de ≤1 % est prélevé et versé au fonds d’assurance (LLP).

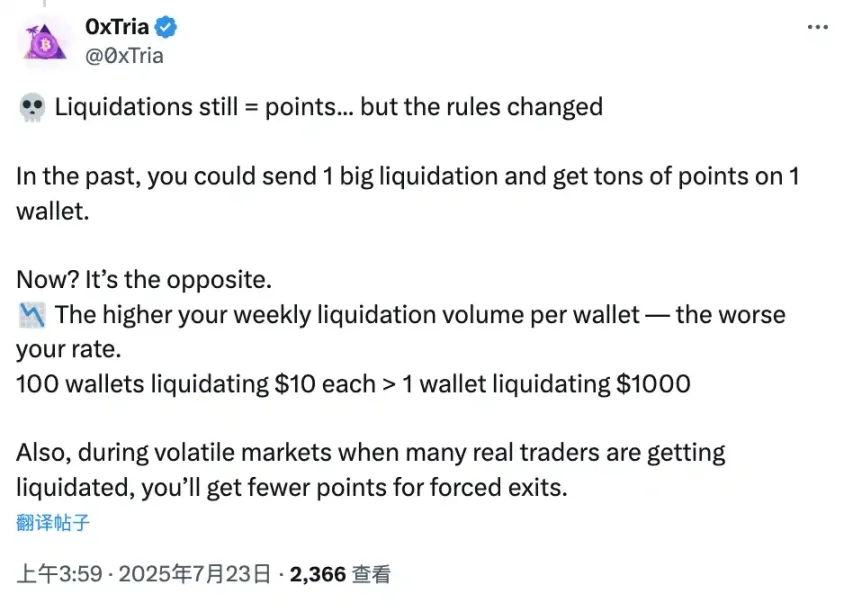

Un point intéressant : initialement, le poids attribué aux montants de liquidation dans le système de points de Lighter était élevé. Selon l’analyse d’un membre de la communauté Lighter, 0xTria, chaque dollar de position liquidée équivalait à environ 1 point, tandis que la valeur communautaire du point était estimée entre 15 et 30 dollars, incitant ainsi de nombreux utilisateurs à exploiter des comptes secondaires ou nouveaux pour « simuler des liquidations et échanger contre des points ». Toutefois, quelques semaines plus tard, ce poids a été fortement réduit dans une mise à jour.

Comment éviter d’être manipulé

Le monde crypto suit la loi du plus fort. Pour les petits investisseurs, la priorité n’est pas de chercher à multiplier son capital, mais de réduire autant que possible les risques de liquidation ou d’être dominé par les gros acteurs. Comment minimiser ces risques ?

Analyser la structure des positions

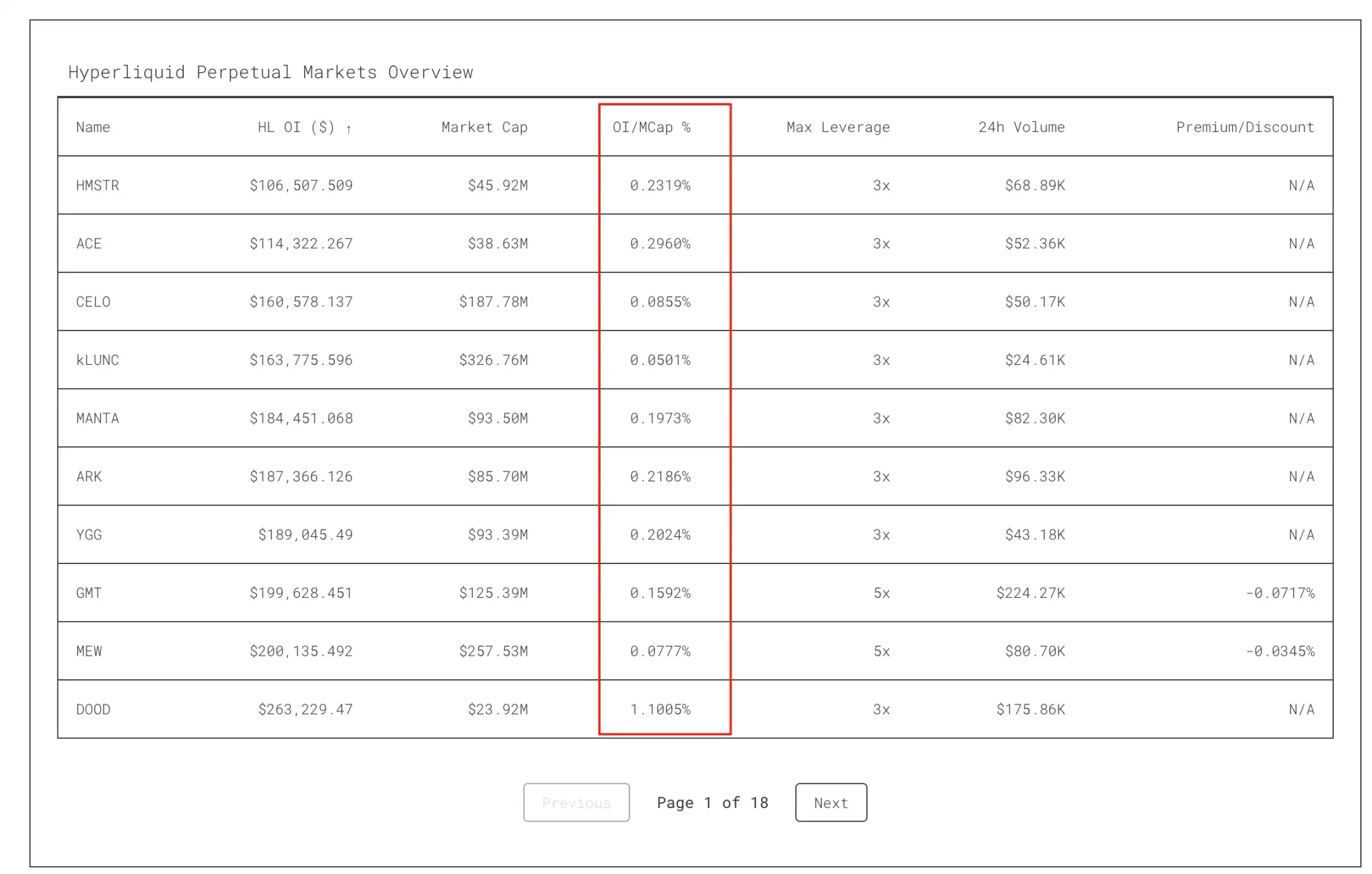

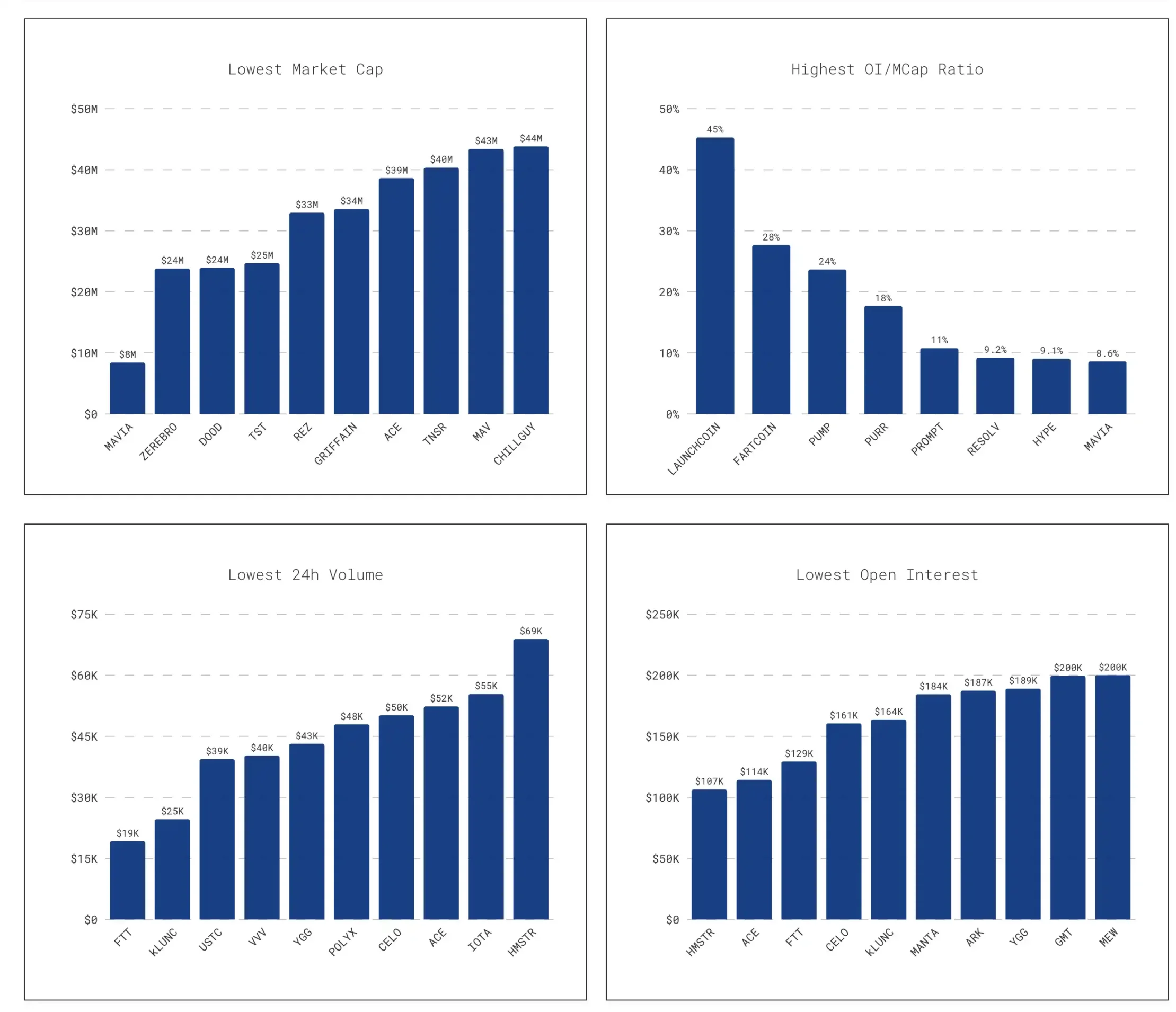

Les données compilées par la plateforme ASXN sur Hyperliquid offrent des enseignements très utiles :

Par exemple, le ratio OI / capitalisation boursière. Le ratio entre le volume ouvert (OI) et la capitalisation, exprimé en pourcentage. Plus ce ratio est élevé, plus les positions dérivées représentent une part importante de la capitalisation du jeton, et plus il est sensible aux pressions financières. Un exemple typique fut celui où les positions héritées par le fonds de liquidation HLP dépassaient à un moment donné 40 % de la circulation de JELLY, transformant le cours du jeton en une suite de dominos faciles à renverser.

De même, le tableau de liquidité des DEX permet de visualiser rapidement la liquidité blockchain d’un jeton, son risque de manipulation et d’identifier d’éventuelles accumulations par des détenteurs.

Le taux de financement et sa comparaison avec les principaux exchanges centralisés permettent de repérer les actifs potentiellement manipulés. Lorsque de grosses positions entrent sur un volume ouvert limité, le taux de financement peut présenter des anomalies par rapport aux autres plateformes.

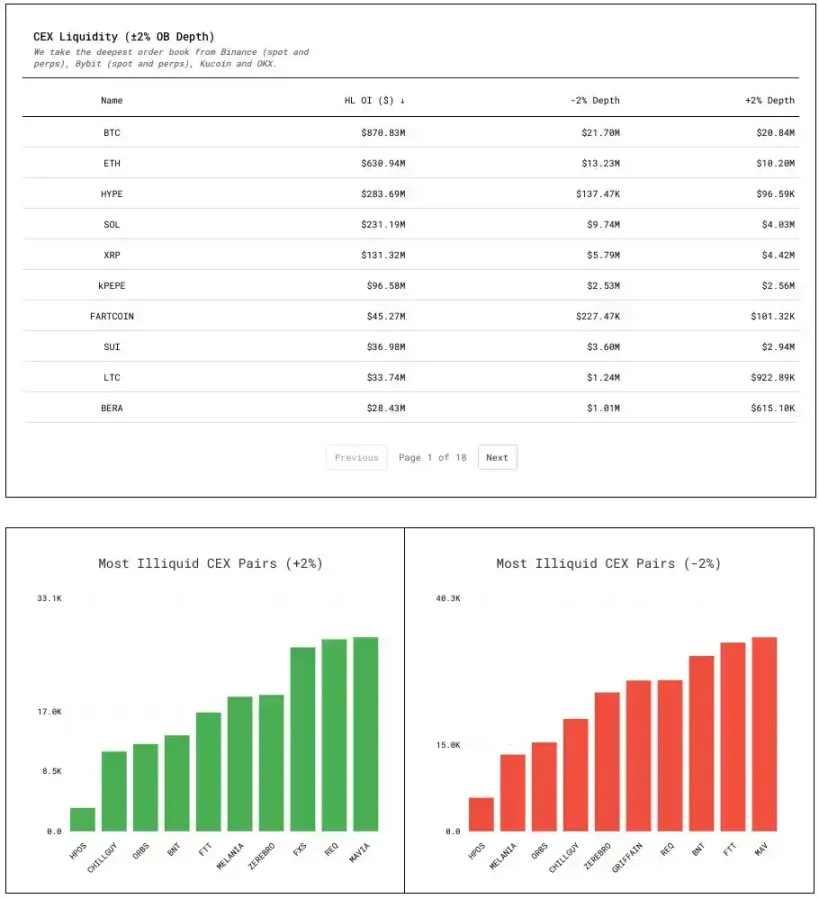

Mesurer la profondeur

Comment mesurer la profondeur ? On peut tester le coût nécessaire pour faire varier le prix de 2 % : combien faut-il dépenser en ordres d’achat pour pousser le prix de 2 %, ou en ordres de vente pour le faire baisser de 2 %.

C’est l’épaisseur réelle des ordres au meilleur niveau d’achat/vente, autrement dit le coût d’attaque pour les gros acteurs. Un actif à faible profondeur peut être déplacé à moindre coût, rendant la manipulation facile et donc le risque plus élevé.

Cela implique que nous devrions trader sur les plateformes les plus liquides, et privilégier les jetons les plus liquides.

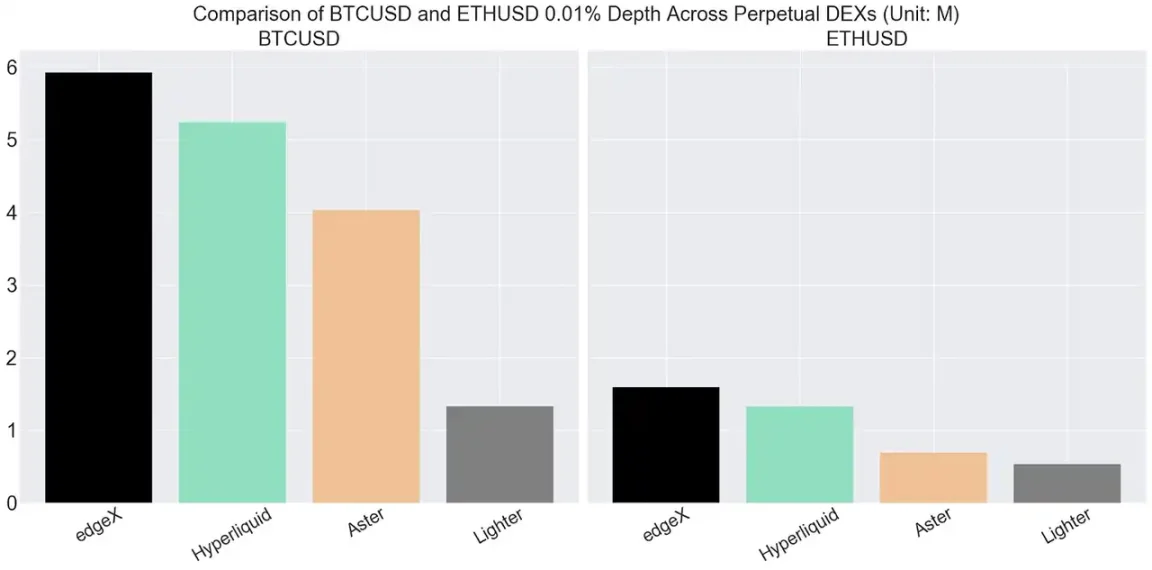

Prenons l’exemple central BTC/USDT : dans une fourchette de différence de prix de 0,01 %, les profondeurs actuelles des principaux DEX perp sont respectivement : edgeX 6M $, hyperliquid 5M $, Aster 4M $, Lighter 1M $.

Cela signifie aussi que la liquidité des autres altcoins sera bien inférieure à ces niveaux, augmentant fortement leur vulnérabilité à la manipulation, sans parler des jetons en trading anticipé comme XPL.

Lisez intégralement les protocoles de liquidation

Ceux qui comprennent les règles savent généralement mieux évaluer les risques qu’ils peuvent assumer.

Avant de commencer à trader sérieusement, lisez attentivement toutes les règles de liquidation : comment est calculé le prix marqué ? La plateforme s’appuie-t-elle principalement sur un indice externe ou accorde-t-elle un grand poids à son propre carnet d’ordres ? Surtout pour les produits anticipés ou peu populaires, soyez vigilants : le prix marqué peut-il être facilement influencé par les transactions internes ? Surveillez régulièrement les écarts entre Mark/Index/Last en période normale et volatile pour détecter d’éventuels écarts importants.

Existe-t-il une marge progressive ? Si oui, plus la position est grande, plus la marge de maintenance est élevée, ce qui signifie que le seuil de liquidation arrive plus tôt. Le chemin de liquidation consiste-t-il à balayer le carnet au prix de marché ou à réduire progressivement ? Quel est le ratio de liquidation ? Quelles sont les conditions de déclenchement de la liquidation de secours ? Y a-t-il des frais de liquidation ? Ces frais vont-ils aux revenus de l’équipe, au vault ou au rachat par la fondation ?

Par ailleurs, même en effectuant une couverture entre deux plateformes, ignorer la profondeur et les mécanismes de liquidation expose toujours à un risque élevé. Couvrir entre plateformes ≠ collatéral sur une même plateforme : ces deux aspects doivent être analysés séparément. Définissez impérativement un stop-loss, utilisez de préférence le mode isolé (Isolated), qui limite l’impact à la position et à son collatéral, et en mode croisé (Cross), n’intégrez que la liquidité que vous êtes prêt à perdre.

Enfin, il convient de rappeler que les risques liés aux mécanismes de contrat sont plus grands que ce que la plupart imaginent.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News