Nouveau plongeon ? Les données de liquidation sont sous-estimées, les risques du marché bien plus élevés qu'imaginé

TechFlow SélectionTechFlow Sélection

Nouveau plongeon ? Les données de liquidation sont sous-estimées, les risques du marché bien plus élevés qu'imaginé

Les données de liquidation publiées par les CEX sont souvent nettement inférieures aux activités de liquidation réellement survenues.

Auteur : Three Sigma

Traduction : TechFlow

Les traders sont liquidés, des milliards de dollars disparaissent en fumée. Mais que se passerait-il si l'échelle réelle des liquidations était 19 fois supérieure à ce qui est rapporté ? Nous avons approfondi les données et découvert que la situation est bien plus grave que vous ne le pensez.

1. Liquidations

Aujourd'hui, les barrières à l'entrée pour le trading baissent constamment, permettant aux particuliers d'y participer facilement. Que ce soit via des cours sophistiqués proposés par de soi-disant « mentors » ou comme alternative au travail traditionnel, le trading semble offrir un mode de vie idéal : travailler confortablement depuis chez soi avec simplement un ordinateur, tout en ayant potentiellement des revenus élevés.

Mais la réalité est bien plus complexe. Si réussir en trading était aussi simple, tout le monde serait gagnant. Pourtant, la vérité est que la majorité de ceux qui tentent le trading finissent par perdre de l’argent, voire subir une liquidation. Alors, qu’est-ce qui cause ces pertes ? La réponse réside souvent dans un mot que chaque trader redoute : liquidation.

La liquidation est un mécanisme central du trading avec effet de levier. Lorsque les fonds déposés en garantie (marge) d’un trader ne suffisent plus à couvrir les pertes de ses positions ouvertes, l’exchange intervient automatiquement pour clôturer ces positions, évitant ainsi des pertes supplémentaires pour le trader ou la plateforme.

En fonction du niveau d’insuffisance de la marge et des mécanismes de gestion des risques de la plateforme, les liquidations prennent généralement deux formes :

-

Liquidation partielle : Seule une partie de la position du trader est réduite, tandis que le reste reste actif sur le marché. Cette méthode diminue le risque tout en permettant au trader de continuer à participer au marché.

-

Liquidation complète : Toutes les positions sont fermées immédiatement, éliminant totalement l’exposition au risque du trader. Ce type de liquidation est plus fréquent dans le trading à fort effet de levier, car même une petite fluctuation de prix peut vider entièrement la garantie du trader.

Principales causes des liquidations

Les liquidations surviennent généralement lorsque l’équilibre entre risque et marge est rompu. Voici les facteurs clés qui conduisent à une liquidation :

-

Effet de levier : L’effet de levier permet aux traders de contrôler de grandes positions avec peu de capital, mais amplifie également les risques. Plus le levier est élevé, moindre est la variation de prix nécessaire pour déclencher une liquidation. Par exemple, avec un levier de 50x, une variation de prix de seulement 2 % entraîne la perte totale de la garantie. Ainsi, la gestion des risques est cruciale dans le trading avec effet de levier.

-

Marge de maintenance : Chaque exchange fixe un seuil minimal de marge requis. Le trader doit maintenir ce niveau pour éviter la liquidation de ses positions. La marge de maintenance agit comme une « zone tampon ». Lorsque les pertes font tomber la marge sous ce seuil, l’exchange procède à une liquidation forcée afin d’éviter des pertes accrues. Ignorer ou négliger de surveiller ce seuil peut rapidement mener à une liquidation.

-

Volatilité du marché : Les fortes fluctuations de prix sont l’ennemi numéro un des traders à fort effet de levier. Elles peuvent épuiser rapidement la marge sans laisser de temps de réaction. En outre, durant les périodes de forte volatilité, on observe souvent des phénomènes de « liquidations en cascade » : une première liquidation déclenche une réaction en chaîne, poussant davantage les prix dans une direction défavorable et aggravant les pertes.

Squeeze du marché

L’un des déclencheurs les plus dramatiques et rapides des liquidations est le « squeeze ». Ce phénomène se produit lorsque de fortes variations de prix obligent les traders positionnés dans le mauvais sens à fermer leurs positions. Les squeezes sont généralement alimentés par un effet de levier élevé et une faible liquidité, créant un effet boule de neige qui accélère les mouvements de prix et amplifie la volatilité.

Lorsque les prix montent rapidement, les traders shortés subissent une pression énorme car leur garantie n’est plus suffisante. Pour limiter leurs pertes, ils doivent racheter l’actif pour clôturer leurs positions, ce qui fait monter encore davantage les prix. Ce cycle peut s’intensifier en cascade de liquidations : la liquidation d’un trader fait monter les prix, provoquant à son tour la liquidation d’autres traders.

À l’inverse, lors d’une chute brutale des prix, les traders longs font face à un risque similaire. À mesure que la valeur de leur garantie diminue, ils sont contraints de vendre leurs positions pour respecter les exigences de marge. Cette vente accentue la baisse des prix, qui déclenche d'autres liquidations, aboutissant à une spirale baissière.

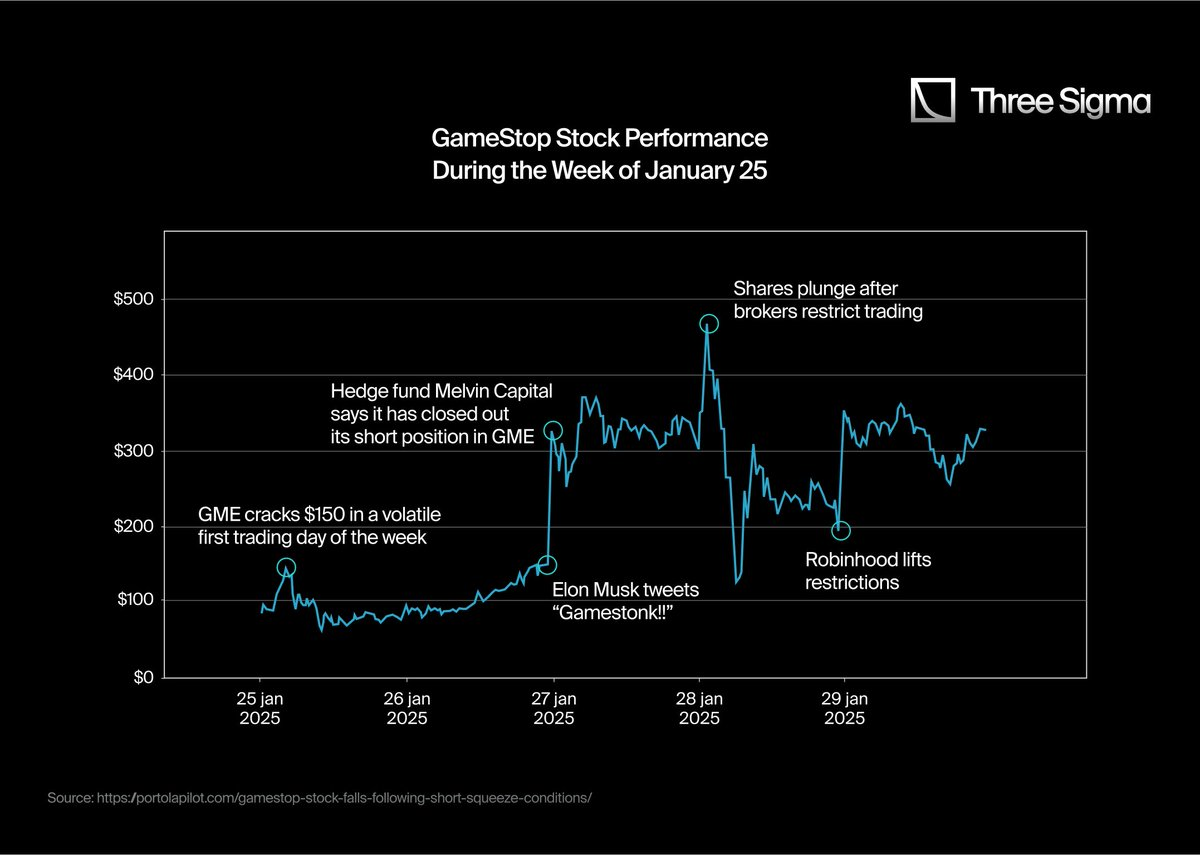

À titre d’exemple marquant, le « short squeeze » de GameStop début 2021 reste emblématique. Une action coordonnée d’achats par des petits investisseurs de la communauté Reddit WallStreetBets a fait grimper inopinément le cours de l’action. À mesure que les prix montaient en flèche, les shorteurs ont dû racheter des actions à des prix plus élevés pour sortir de leurs positions, ce qui a encore amplifié la hausse.

Ce cercle vicieux a mené à un événement historique : le cours de GameStop est passé d’environ 20 $ début janvier 2021 à un pic intrajournalier de 483 $ fin janvier. Ce squeeze a coûté des milliards de dollars aux investisseurs institutionnels ayant pris des positions short.

2. API et liquidations

Dans l’histoire du marché cryptographique, plusieurs événements de liquidation remarquables se sont produits. Toutefois, les plus impressionnants sont souvent les « long squeezes » — c’est-à-dire les liquidations déclenchées par une baisse des prix. Ces événements sont généralement plus massifs et ont un impact plus profond sur les traders et le marché.

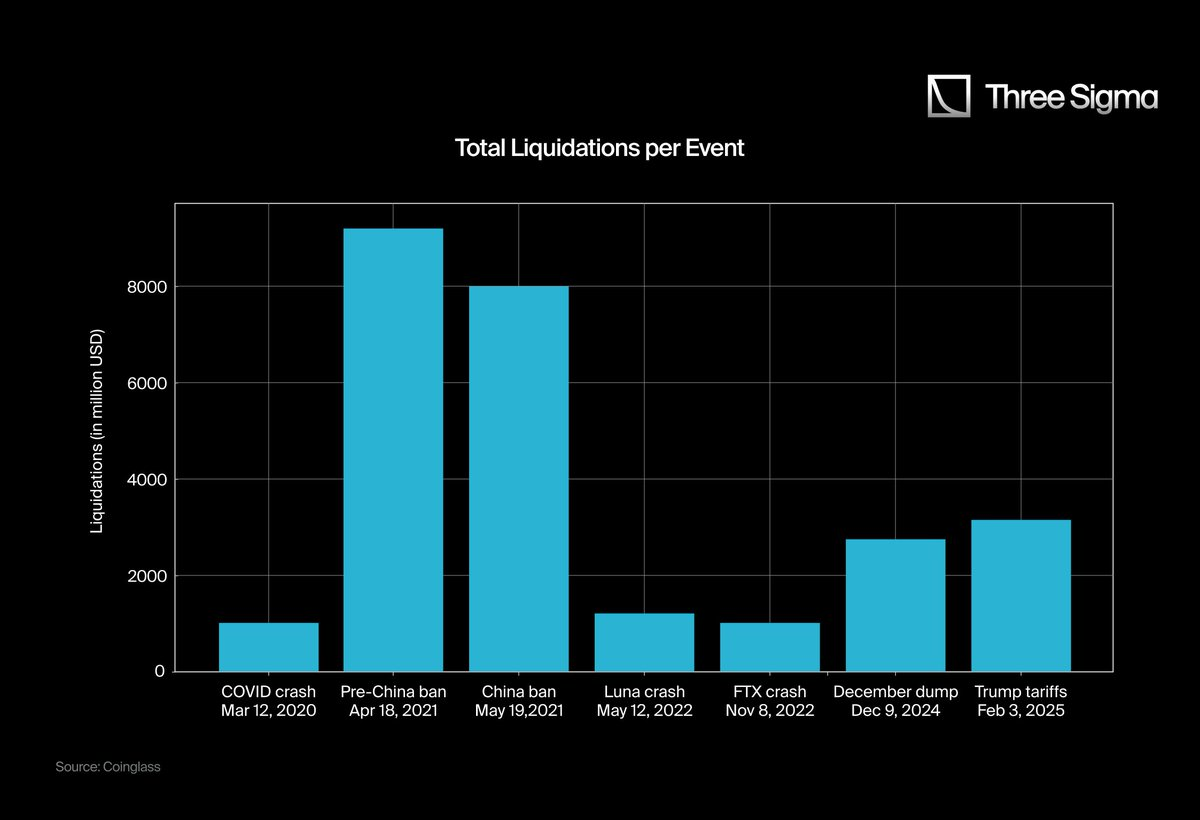

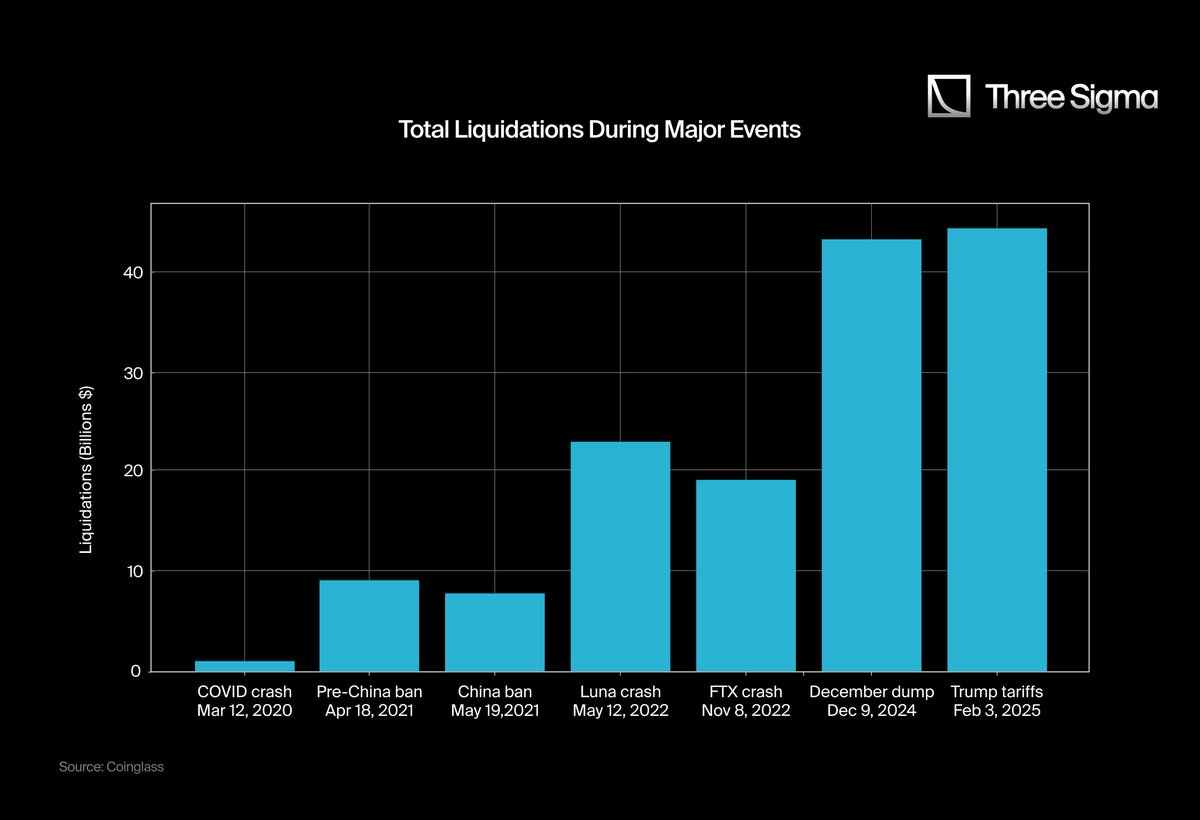

Voici certains des événements de liquidation les plus importants de l’histoire crypto :

Avez-vous remarqué quelque chose d’anormal ? N’avez-vous pas l’impression que l’effondrement de FTX ou celui de Luna devrait être bien plus important que les événements récents de liquidation ? Votre intuition est correcte.

Plusieurs raisons expliquent pourquoi les événements récents semblent plus graves que les effondrements de FTX ou de Luna :

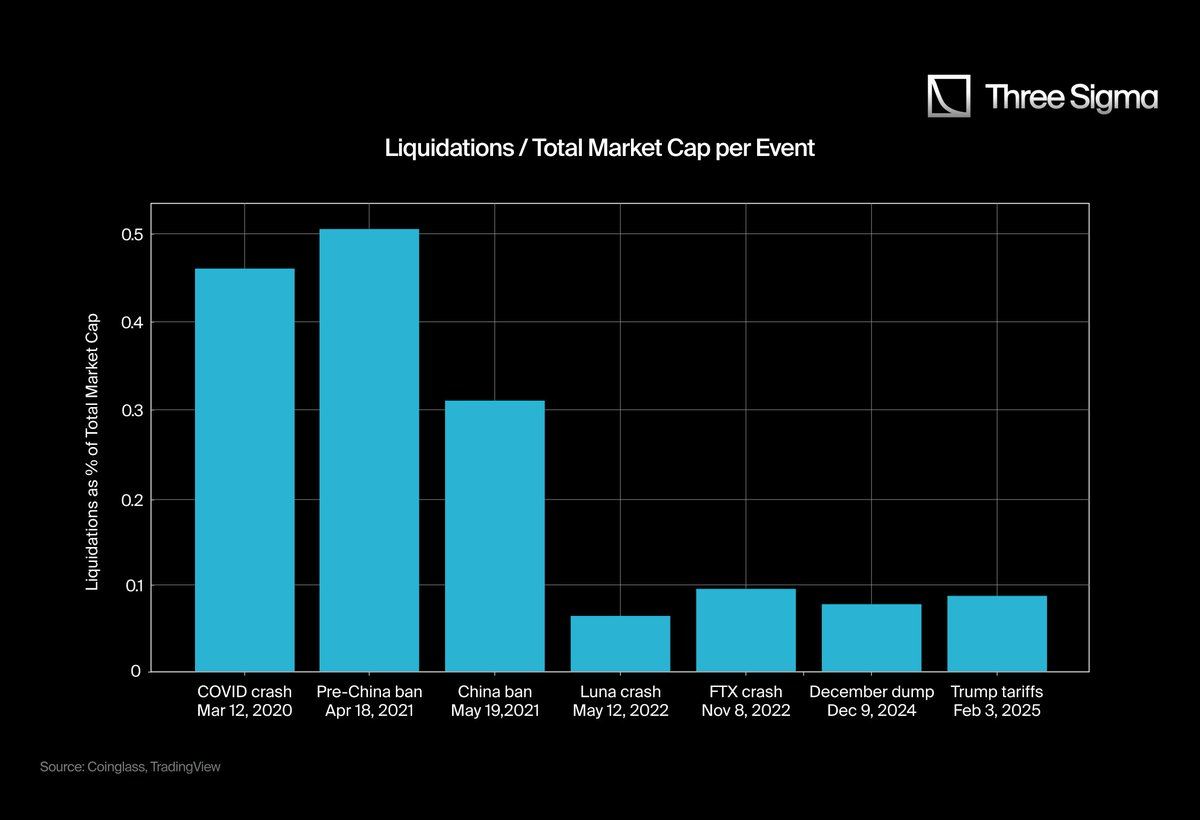

2.1 Croissance de la capitalisation boursière et échelle des liquidations

En mars 2020, la capitalisation boursière totale du marché crypto atteignait un sommet de 266 milliards de dollars. En 2025, elle a grimpé à un record historique de 3,71 billions de dollars. Pour évaluer correctement l’échelle des liquidations, nous devons considérer le ratio « liquidations / capitalisation boursière », plutôt que simplement le montant absolu des liquidations. S’appuyer uniquement sur les chiffres bruts peut donner l’illusion que les liquidations récentes sont plus importantes qu’elles ne le sont réellement.

Bien que les graphiques aident à mieux comprendre globalement l’échelle et l’impact des liquidations, ils contiennent encore des biais de données, ce qui amène à la question suivante.

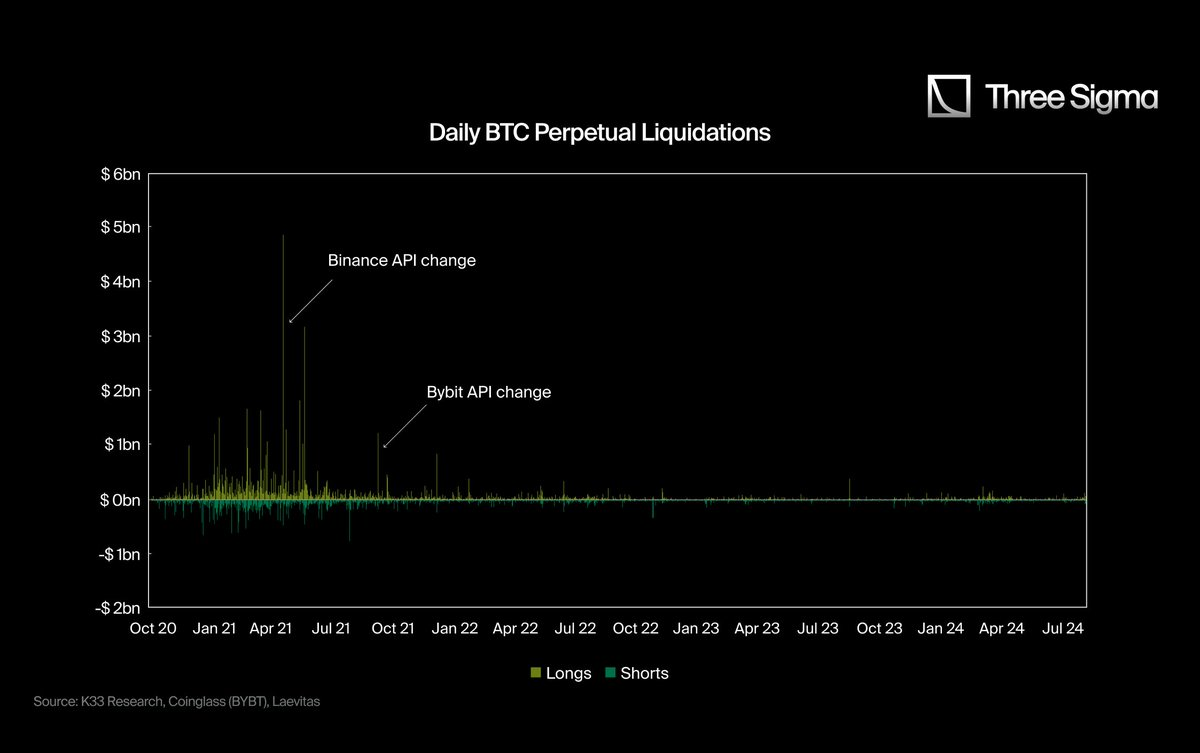

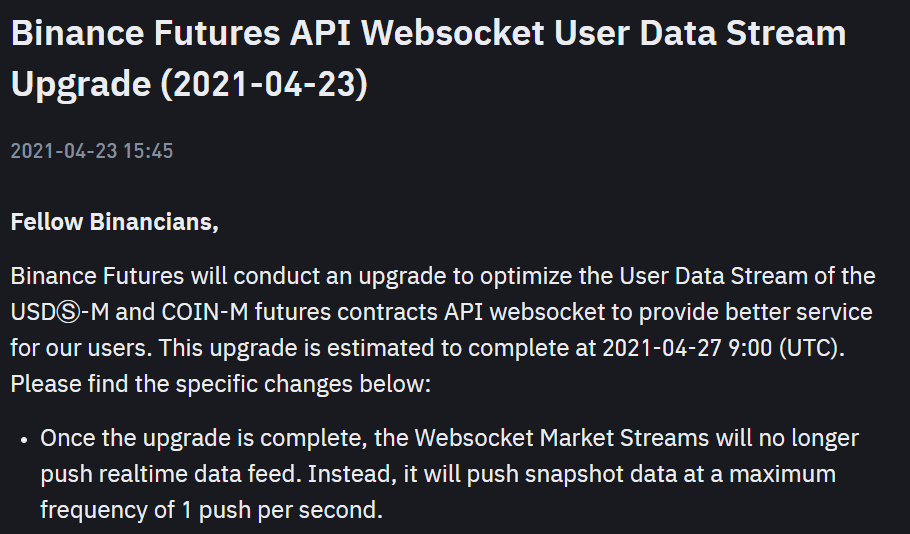

2.2 Limites des données des API WebSocket des exchanges centralisés (CEX)

Avant le deuxième trimestre 2021, la plupart des exchanges centralisés fournissaient des données détaillées de liquidation via leurs API, enregistrant et rapportant chaque liquidation. Cependant, à partir de 2021, plusieurs exchanges ont commencé à restreindre ces données : quelle que soit la fréquence réelle des liquidations, l’API ne rapporte désormais qu’une seule liquidation par seconde au maximum.

Cette limite a réduit drastiquement la transparence des données de liquidation, faisant apparaître les chiffres post-2021 comme inférieurs à ceux d’avant, malgré la croissance continue du marché, et minimisant ainsi l’impact perçu des événements.

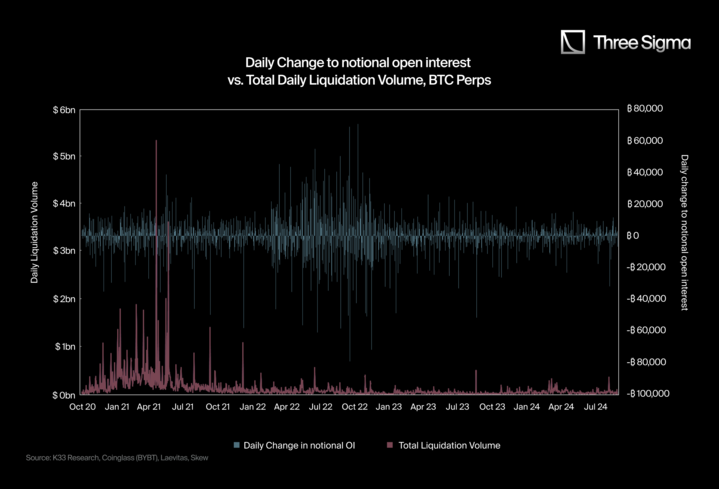

@K33Research a mis en lumière ce problème à travers deux graphiques :

-

Le premier graphique montre une chute significative du nombre de liquidations après le changement d’API, alors même que la capitalisation boursière totale a continué de croître après 2021, le nombre d’événements de liquidation restant bas.

-

Le second graphique compare le volume total des liquidations aux variations journalières du nominal d’intérêts ouverts (notional OI). Normalement, de fortes fluctuations du nominal OI devraient déclencher de grandes vagues de liquidations. Pourtant, à partir du deuxième trimestre 2021, même lors de jours de fortes variations du nominal OI, aucun pic notable de liquidations n’est observé.

Les raisons officielles avancées pour ces modifications d’API sont « d’offrir un environnement de trading équitable » (Bybit, septembre 2021) et « d’optimiser le flux de données utilisateur » (Binance, avril 2021). Toutefois, certains pensent qu’il s’agit plutôt d’une stratégie de communication visant à éviter la panique excessive (FUD) et à garder les données réelles internes aux exchanges.

Hyperliquid : une plateforme transparente et digne de confiance

Hyperliquid est le premier exchange décentralisé (DEX) de contrats perpétuels construit sur une blockchain de niveau 1. Son volume de transactions atteint désormais des niveaux comparables à ceux des exchanges centralisés (CEX). Contrairement aux CEX traditionnels, Hyperliquid fournit des rapports complets, transparents et illimités sur les liquidations, toutes accessibles publiquement à tout moment.

Cette transparence apporte une dynamique unique : d’un côté, les données de liquidation des CEX sont artificiellement plafonnées en raison de leurs mécanismes de reporting ; de l’autre, les données d’Hyperliquid sont entièrement publiques et sans restriction. Cette différence fait bondir le volume total des liquidations reportées grâce à Hyperliquid.

Cette transparence a un impact profond sur l’écosystème du trading. Dans les CEX traditionnels, les données de liquidation sont souvent partiellement divulguées ou agrégées, rendant difficile pour les traders l’analyse en temps réel de la dynamique du marché. En revanche, les données de liquidation on-chain d’Hyperliquid garantissent que chaque événement de liquidation est visible par tous, offrant aux traders des informations plus précises et complètes sur le trading à effet de levier.

Pour les traders, cette transparence signifie une meilleure compréhension de la situation du marché : identifier des opportunités de « squeeze », surveiller les niveaux de risque ou évaluer le sentiment du marché. Les chercheurs et analystes bénéficient également de données on-chain non filtrées, fournissant des aperçus approfondis sur la volatilité, les comportements de risque et l’impact des liquidations sur le marché.

Cet accès illimité aux données favorise un environnement de trading plus équitable et efficace, où tous les participants du marché ont un accès égal à l’information.

En établissant un nouveau standard de transparence pour le trading de contrats perpétuels, Hyperliquid remet en question l’opacité des données des CEX et renforce considérablement la fiabilité des données de liquidation, permettant aux traders d’obtenir des analyses de marché plus profondes sur une base de confiance accrue.

3. Données réelles des liquidations et ratio Hyperliquid

3.1 Calcul du ratio Hyperliquid

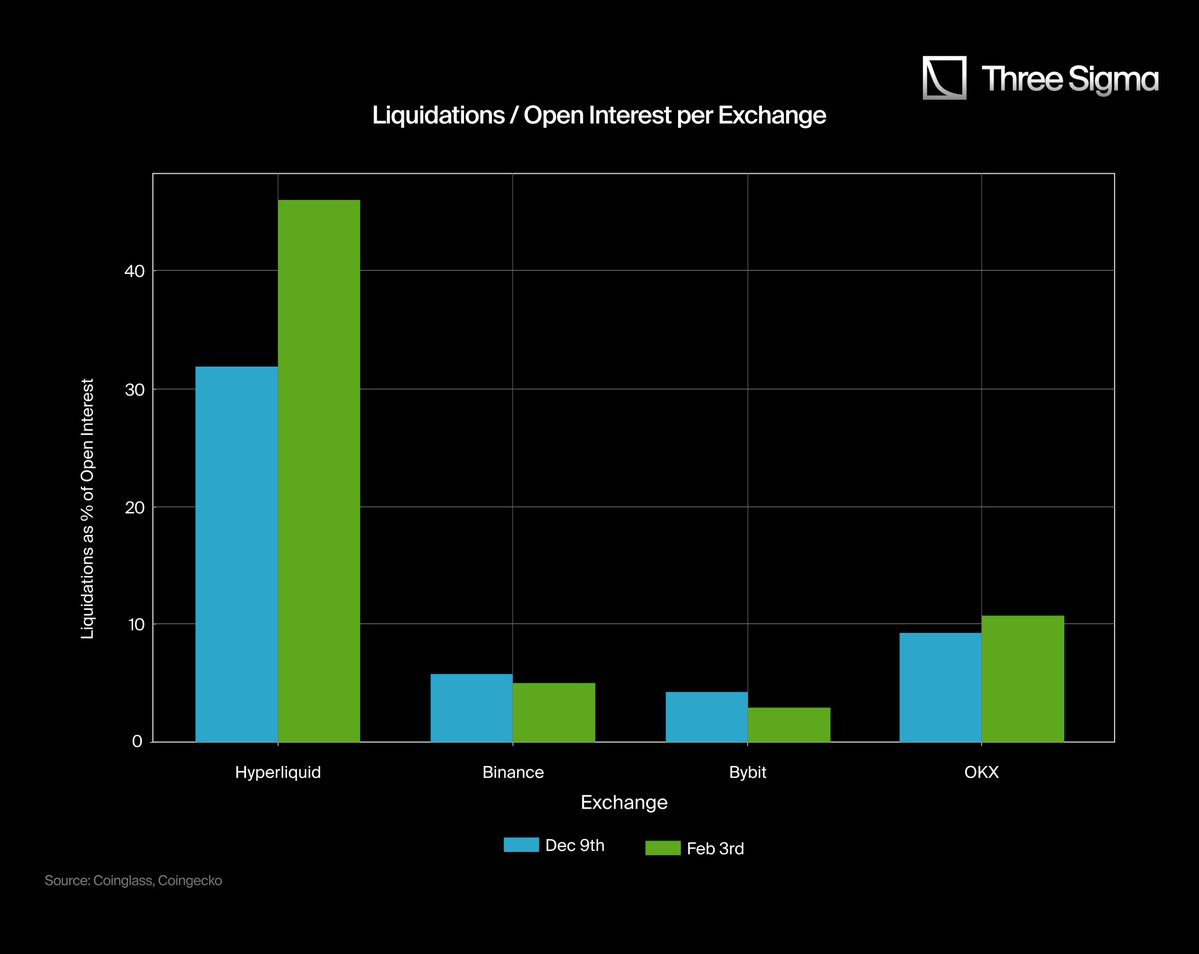

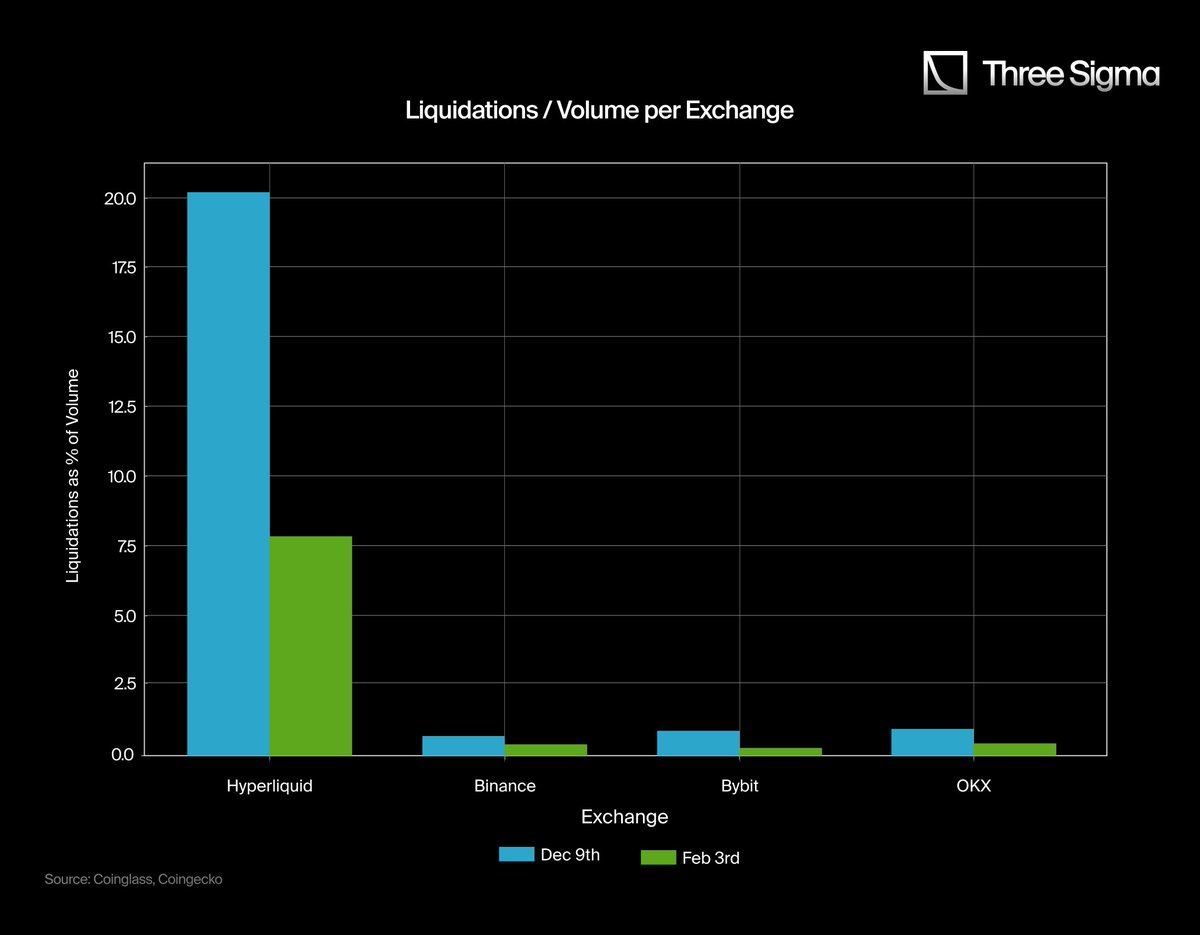

La transparence et le système d’indicateurs riches d’Hyperliquid nous permettent d’observer clairement la dynamique réelle du marché. En revanche, la partie dérivés des CEX, limitée par leurs API, ne fournit pas de données conformes à la réalité. Bien que les intérêts ouverts (open interest) et volumes des CEX soient largement supérieurs à ceux des DEX, leurs données de liquidation reportées sont anormalement faibles. Cette divergence est particulièrement visible sur les graphiques, confirmant les limites des rapports des CEX.

Grâce à la transparence d’Hyperliquid, nous disposons désormais d’un jeu de données vérifiable et précis, permettant de mesurer l’étendue des écarts dans les rapports de liquidation des exchanges centralisés (CEX).

Les données de liquidation citées par les médias traditionnels reposent généralement sur des API restreintes, incapables de capturer l’ensemble des activités de liquidation, produisant ainsi des chiffres incomplets. En revanche, les rapports on-chain illimités d’Hyperliquid offrent un enregistrement transparent et exhaustif de toutes les liquidations, prouvant que les activités de liquidation des CEX sont probablement bien supérieures à ce qu’elles divulguent publiquement.

Les deux graphiques montrent clairement l’écart significatif entre les données de liquidation d’Hyperliquid et celles des CEX, révélant un problème central dans les rapports actuels. Sur Binance, Bybit et OKX, les volumes d’intérêts ouverts et de transactions sont nettement supérieurs à ceux d’Hyperliquid, mais leurs ratios de liquidation sont anormalement bas. Cette contradiction flagrante suggère que les données de liquidation des CEX pourraient être sous-estimées ou masquées, car elles ne correspondent pas à l’échelle réelle des activités de trading à effet de levier sur ces plateformes.

Dans le graphique de gauche, le ratio liquidations/intérêts ouverts d’Hyperliquid est nettement supérieur à celui des CEX, dont le ratio est anormalement bas malgré leur vaste marché dérivé. De même, dans le graphique de droite, le ratio liquidations/volume des CEX est presque négligeable, ce qui contraste fortement avec leurs activités de trading à fort effet de levier.

Ces graphiques montrent clairement qu’Hyperliquid offre une vision plus fidèle et transparente des liquidations. Contrairement aux CEX, qui limitent l’accès du public aux données complètes, Hyperliquid assure par ses rapports on-chain que chaque liquidation est intégralement enregistrée et publiquement accessible, reflétant ainsi fidèlement l’activité réelle du marché.

Il convient de noter que les valeurs « basses » des ratios de liquidation dans les graphiques de Binance, Bybit et OKX ne signifient pas moins de liquidations, mais reflètent une faible transparence et d’éventuelles lacunes statistiques dans les rapports des CEX.

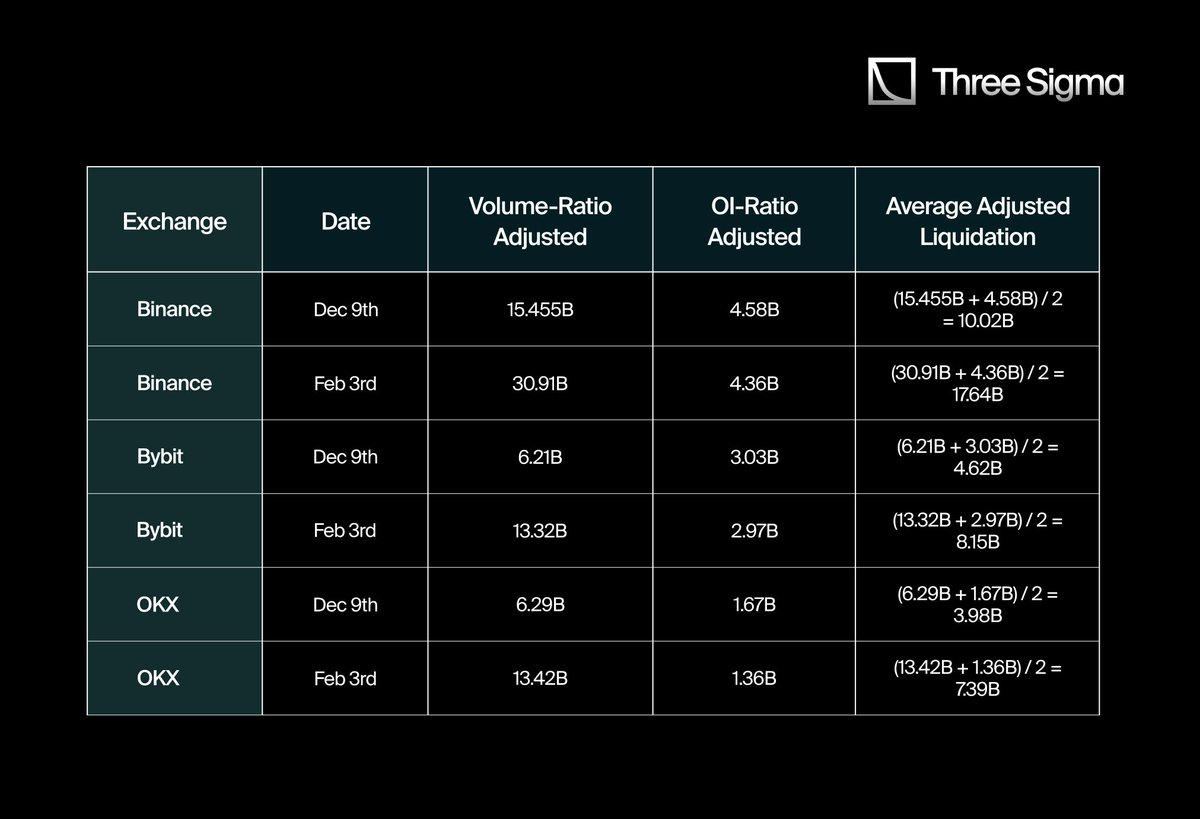

3.2 Ajustement des données de liquidation des CEX selon le ratio Hyperliquid

Pour estimer les données « réelles » de liquidation des CEX, nous utilisons les ratios liquidations/volume et liquidations/intérêts ouverts d’Hyperliquid comme référence. Ensuite, nous comparons ces ratios aux données de liquidation rapportées par les CEX à deux dates spécifiques (9 décembre et 3 février) afin de calculer un facteur de correction (adjustment factor).

Calcul des ratios Hyperliquid et ajustement des données de liquidation des CEX

-

Ratio Liquidations / Intérêts Ouverts (Liquidations / OI)

-

9 décembre : 1,07 Md$ / 3,37 Md$ ≈ 0,3175

-

3 février : 1,42 Md$ / 3,08 Md$ ≈ 0,461

-

Moyenne ≈ 0,389 (38,9 %)

-

-

Ratio Liquidations / Volume (Liquidations / Volume)

-

9 décembre : 1,07 Md$ / 5,30 Md$ ≈ 0,2021

-

3 février : 1,42 Md$ / 18,0 Md$ ≈ 0,0789

-

Moyenne ≈ 0,14 (14 %)

-

Nous utilisons ces deux chiffres – 38,9 % et 14 % – comme points de référence pour extrapoler l’échelle des liquidations sur d’autres exchanges, en supposant qu’ils suivent des ratios similaires à ceux d’Hyperliquid.

Ensuite, nous appliquons ces ratios à Binance, Bybit et OKX :

Pour chaque exchange centralisé (CEX), nous calculons deux valeurs de liquidations « ajustées » :

-

Une basée sur le ratio liquidations/volume d’Hyperliquid

-

L’autre basée sur le ratio liquidations/intérêts ouverts d’Hyperliquid (appelé ratio OI).

Enfin, nous faisons la moyenne de ces deux résultats ajustés pour chaque date afin d’obtenir une estimation plus complète.

Ainsi, les montants de liquidation rapportés par les exchanges centralisés (CEX) — généralement de quelques centaines de millions de dollars — sont en réalité bien inférieurs aux dizaines de milliards estimés selon les ratios d’Hyperliquid.

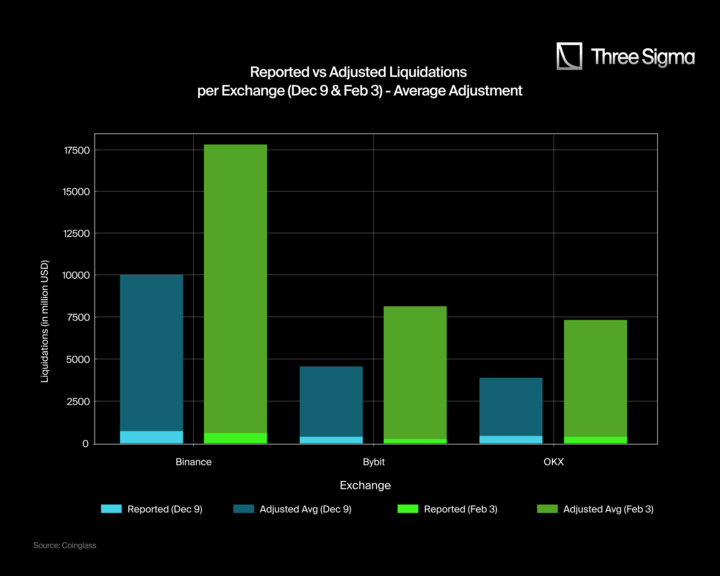

Voici le graphique comparatif des liquidations rapportées vs ajustées pour le 9 décembre et le 3 février. Chaque graphique inclut deux groupes de barres : les bleu clair et vert clair représentent les liquidations rapportées, tandis que les bleu foncé et vert foncé indiquent les liquidations ajustées.

Les valeurs ajustées sont calculées à partir de la moyenne des ratios liquidations/volume et liquidations/intérêts ouverts d’Hyperliquid. Bien que cette méthode mette mieux en évidence les différences potentielles entre exchanges, les estimations ajustées peuvent encore présenter des biais dus aux différences structurelles entre plateformes, notamment en termes de proportion d’investisseurs particuliers et d’activités de market makers. Par exemple, certains exchanges pourraient rapporter des liquidations plus faibles en raison d’une participation plus élevée des petits traders, tandis que d’autres pourraient sous-estimer les montants à cause d’activités actives de market makers.

Découvertes principales

-

Les montants de liquidation de Binance, Bybit et OKX sont fortement sous-estimés : les montants rapportés (bleu clair/vert clair) sont bien inférieurs aux valeurs ajustées (bleu foncé/vert foncé), ce qui indique que les liquidations réelles pourraient être beaucoup plus élevées que les chiffres publiés.

-

L’écart est particulièrement marqué pour Binance : selon les données ajustées, les liquidations réelles de Binance auraient dû atteindre environ 17 640 millions de dollars le 3 février, contre 611 millions rapportés, soulignant un écart énorme. De même, le 9 décembre, les liquidations auraient dû être de 10 020 millions de dollars contre 739 millions rapportés.

-

Bybit et OKX montrent une tendance similaire : Bybit aurait eu des liquidations ajustées de 8 150 millions de dollars le 3 février contre 247 millions rapportés ; le 9 décembre, 4 620 millions contre 370 millions. L’écart est tout aussi significatif pour OKX, avec 7 390 millions de dollars ajustés le 3 février contre 402 millions rapportés, et 3 980 millions contre 425 millions le 9 décembre.

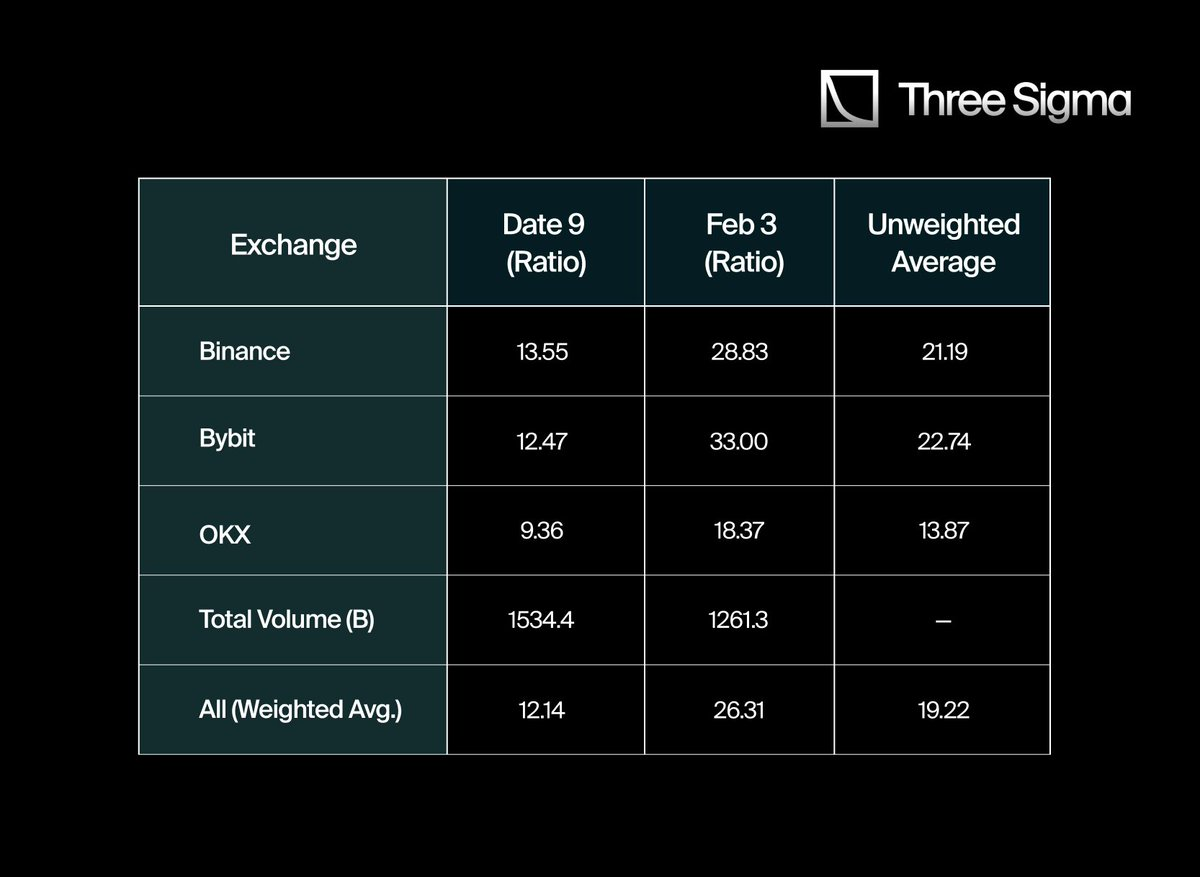

3.3 Estimation « réelle » des grands événements de liquidation

En comparant les données de liquidation d’Hyperliquid avec celles rapportées par les principaux exchanges centralisés (CEX), nous observons un écart colossal. Pour quantifier cette différence, nous avons collecté les données relatives aux liquidations, volumes et intérêts ouverts de Binance, Bybit et OKX pour le 9 décembre et le 3 février, en analysant spécifiquement leurs ratios liquidations/volume et liquidations/intérêts ouverts (Liquidations-to-OI).

Pour estimer plus précisément l’échelle réelle des liquidations sur ces exchanges, nous avons d’abord calculé le ratio moyen d’Hyperliquid, utilisé comme référence pour ajuster les données CEX. Plutôt que d’utiliser une moyenne simple, nous avons appliqué une moyenne pondérée, tenant compte de la part de volume de chaque exchange à une date donnée. Cette méthode reflète plus fidèlement le niveau global d’activité de liquidation du marché.

Lors de notre premier calcul des multiplicateurs de liquidation par exchange, nous avons obtenu : 21,19 pour Binance, 22,74 pour Bybit et 13,87 pour OKX. Une moyenne simple donne un coefficient global de liquidation de 19,27. Toutefois, après avoir corrigé les différences de volume pondéré entre exchanges, la moyenne pondérée plus précise s’élève à 19,22.

Cela signifie que l’échelle réelle des liquidations sur les exchanges centralisés (CEX) pourrait être environ 19 fois supérieure aux données officiellement rapportées, ou du moins bien supérieure aux chiffres publiés via leurs API restreintes.

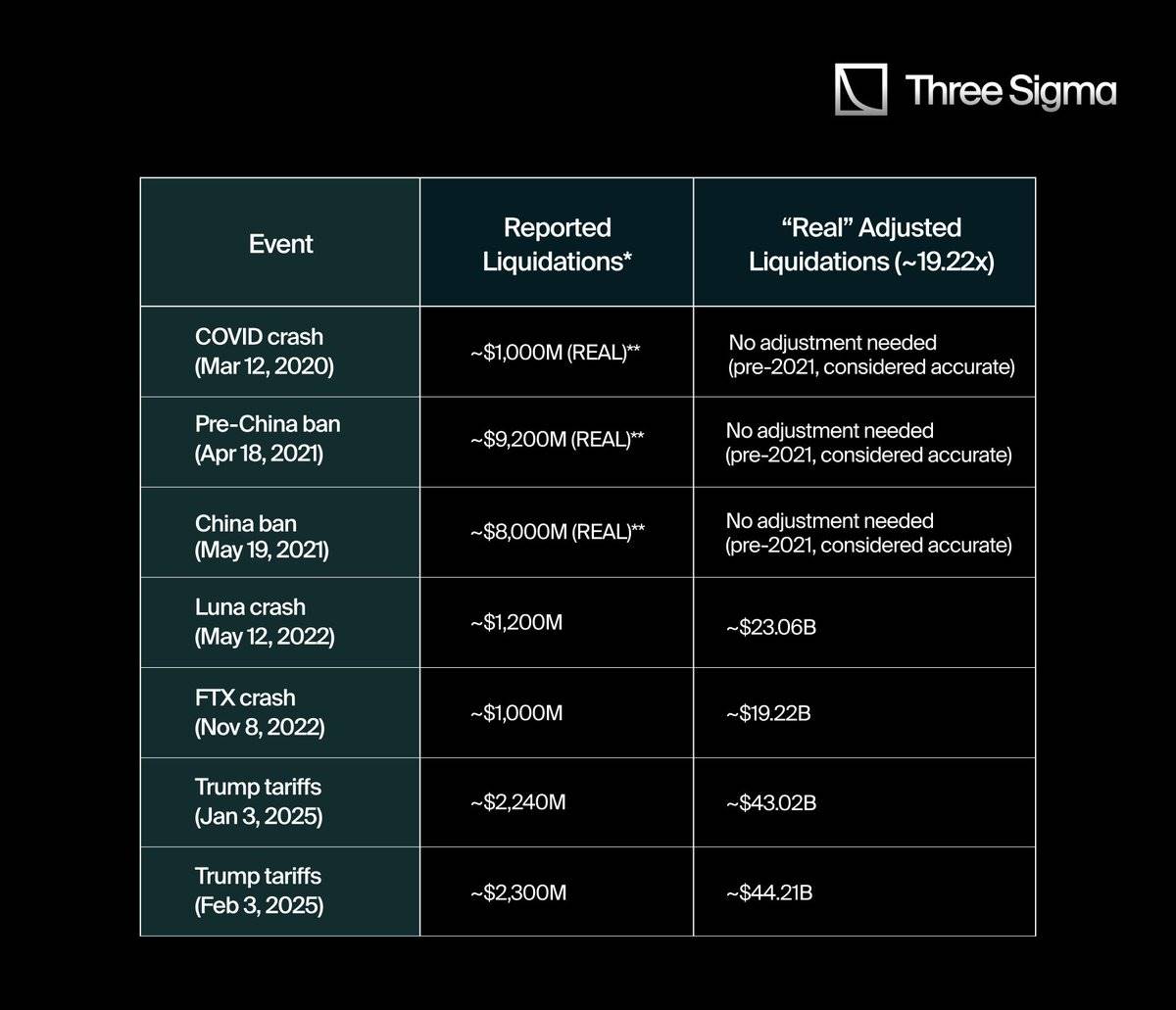

Sur la base de ce multiplicateur de 19,22, nous avons analysé certains des événements de liquidation les plus importants de l’histoire crypto, estimant leurs montants réels. Si ces données étaient divulguées avec la même transparence qu’Hyperliquid, les montants réels seraient probablement proches des valeurs ajustées. Le tableau ci-dessous compare les montants couramment cités avec les valeurs ajustées obtenues en appliquant le multiplicateur corrigé de 19,22 :

« Rapporté » désigne les chiffres publiés via des plateformes d’agrégation de données, les réseaux sociaux ou les API restreintes.

-

Avant le deuxième trimestre 2021, les données de liquidation étaient relativement plus fiables, car aucune restriction API n’était encore en vigueur.

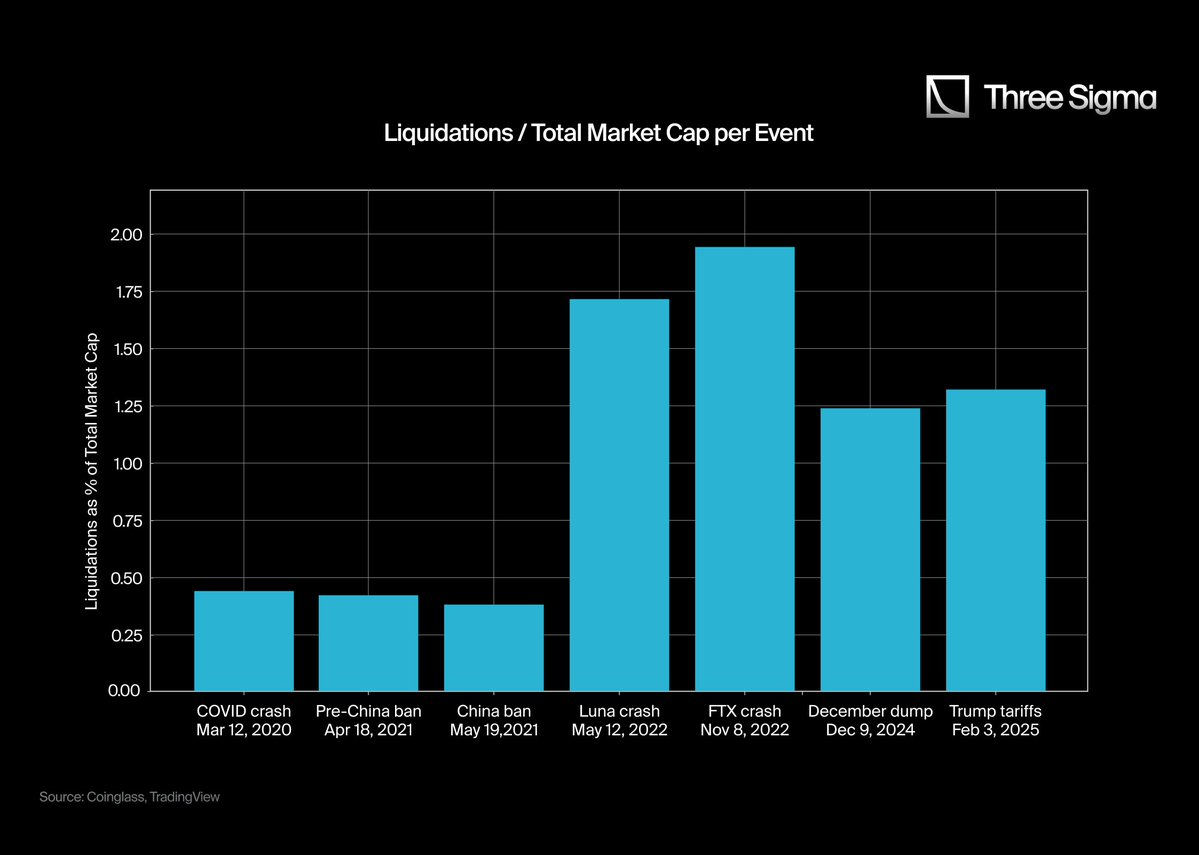

En comparant les données « réelles » de liquidation avec la capitalisation totale du marché crypto, nous pouvons mieux comprendre l’impact de chaque événement sur la dynamique du marché. Cela révèle non seulement l’ampleur du capital éliminé en peu de temps, mais aussi les variations potentiellement extrêmes du sentiment du marché pendant les périodes de dégagement de levier.

Dans de nombreux cas, après correction des données sous-estimées, le ratio liquidations/capitalisation apparaît bien plus alarmant, indiquant que les participants du marché ont pu faire face à des risques systémiques plus élevés que ce qui était apparent.

Ainsi, analyser le ratio liquidations/capitalisation aide à mieux comprendre comment la psychologie du marché et les conditions de liquidité peuvent changer radicalement en période de forte volatilité.

3.4 Comparaison de l’échelle des liquidations avec la capitalisation totale

Pour mieux appréhender l’impact des grands événements de liquidation, nous comparons leurs montants totaux « réels » ajustés à la capitalisation totale du marché crypto à l’époque. La formule utilisée est : ratio liquidations/capitalisation = (montant des liquidations / capitalisation) × 100.

Ce ratio permet d’analyser plus profondément l’ampleur de l’impact de chaque événement de liquidation sur le marché. Il illustre à la fois l’échelle du capital liquidé en peu de temps et les changements violents du sentiment du marché lors du dégagement de levier.

Après ajustement des données sous-estimées, nous constatons que le ratio liquidations/capitalisation devient bien plus marquant. Cela indique que les participants du marché ont probablement fait face à des risques systémiques plus élevés que prévus, restés invisibles au moment des événements.

Par conséquent, l’analyse du ratio liquidations/capitalisation permet de mieux comprendre l’évolution de la psychologie du marché et des conditions de liquidité en période de volatilité extrême.

4. Conclusion

À travers les données et comparaisons ci-dessus, une tendance claire émerge : les données de liquidation publiées par les CEX sous-estiment largement l’ampleur réelle des liquidations. Après ajustement selon les ratios transparents d’Hyperliquid, des événements comme l’effondrement de Luna ou celui de FTX révèlent un impact sur le marché bien supérieur à ce que suggèrent les données officielles. Ce phénomène renforce l’hypothèse selon laquelle les CEX pourraient minimiser les liquidations pour atténuer la volatilité du marché ou influencer la perception publique.

Cette différence est particulièrement visible dans l’analyse des événements historiques. Par exemple, l’effondrement lié au COVID en 2020, bien que massif à l’époque, paraît relativement modeste aujourd’hui, principalement parce que le trading à effet de levier concernait alors moins de participants. Avec la popularisation du trading à effet de levier, l’échelle des liquidations, en valeur absolue et relative, a fortement augmenté. Toutefois, en raison des limitations des flux de données officiels, les traders et analystes peuvent ne pas avoir une vision complète des risques systémiques réels.

De plus, les exchanges invoquent souvent des motifs comme « optimiser le flux de données » ou « assurer des conditions de trading équitables » pour justifier la restriction de la divulgation des données de liquidation en temps réel. En réalité, ces pratiques peuvent servir des intérêts plus larges : réduire la panique des nouveaux petits traders, tout en gardant un contrôle exclusif sur la perception des risques du marché.

Cependant, la transparence progresse dans le secteur. Par exemple, Ben de Bybit a récemment annoncé que Bybit commence à publier les données réelles de liquidation, ce qui pourrait signaler une tendance vers plus de transparence. Plus de détails ici : ce lien.

Bien que cette initiative de Bybit puisse aider à réduire l’écart entre données rapportées et activité réelle, l’approche d’Hyperliquid — rapports complets, on-chain et illimités — souligne davantage encore l’importance de la transparence. Pour ceux qui cherchent à comprendre la complexité du trading à effet de levier en crypto, une véritable transparence reste un outil indispensable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News