Les actions pré-IPO tokenisées peuvent-elles briser les barrières du marché de la private equity ?

TechFlow SélectionTechFlow Sélection

Les actions pré-IPO tokenisées peuvent-elles briser les barrières du marché de la private equity ?

À travers des études de cas sur Ventuals, Jarsy et PreStocks, exploration de la manière dont la tokenisation abaisse les barrières d'investissement sur les marchés boursiers pré-IPO.

Rédaction : Tiger Research

Traduction : AididiaoJP, Foresight News

Résumé

-

Bien que le marché du capital-investissement offre des rendements élevés, il s'adresse principalement aux investisseurs institutionnels et aux particuliers fortunés, excluant ainsi les investisseurs ordinaires.

-

La tokenisation peut résoudre certaines limitations du système financier traditionnel en matière de liquidité, d'accès et de commodité, mais fait toujours face à d'importants obstacles juridiques et techniques.

-

Des projets comme Ventuals, Jarsy et PreStocks explorent différentes approches de la tokenisation des actions privées. Bien que ces tentatives en soient encore à un stade précoce, elles montrent déjà un potentiel pour réduire les barrières structurelles du marché.

Le capital-investissement est attrayant, mais inaccessible au grand public

Comment un particulier peut-il investir dans SpaceX ou OpenAI ? En tant qu'entreprises non cotées, elles sont inaccessibles à la majorité des investisseurs. Les opportunités de participation sont presque nulles, car l'accès survient généralement uniquement après une introduction en bourse.

Le problème fondamental est que les investisseurs ordinaires sont exclus des rendements élevés générés par le marché privé. Au cours des 25 dernières années, la valeur créée par le marché privé a été environ trois fois supérieure à celle du marché public.

Cette barrière structurelle découle de deux facteurs clés. Premièrement, les levées de fonds des sociétés privées sont hautement sensibles, et les transactions ne sont généralement ouvertes qu'aux investisseurs institutionnels reconnus, quelles que soient les qualifications d'autres investisseurs. Deuxièmement, la croissance du marché du capital-investissement offre aux entreprises davantage d'options de financement, permettant à de nombreuses sociétés de lever des milliards de dollars sans avoir besoin de se coter.

OpenAI illustre parfaitement ces deux dynamiques. En octobre 2024, elle a levé 6,6 milliards de dollars auprès de grands investisseurs tels que Thrive Capital, Microsoft, Nvidia et SoftBank. En mars 2025, elle a levé 40 milliards de dollars supplémentaires lors d'une nouvelle levée menée par SoftBank et incluant Microsoft, Coatue et Altimeter, devenant ainsi la plus importante levée de fonds privée de l'histoire.

Ce phénomène révèle une réalité : seuls quelques investisseurs institutionnels peuvent accéder au marché privé, tandis qu'une infrastructure mature du capital-investissement offre aux entreprises des alternatives à la cotation en bourse.

Ainsi, l'environnement d'investissement actuel devient de plus en plus fermé, accentuant les inégalités dans l'accès aux opportunités de forte croissance.

Accès équitable : la tokenisation peut-elle surmonter les barrières structurelles ?

La tokenisation peut-elle véritablement résoudre les inégalités structurelles du marché du capital-investissement ?

En apparence, ce modèle est séduisant : des actifs du monde réel sont convertis en jetons numériques, permettant une propriété fractionnée et des transactions continues sur des marchés mondiaux. Mais en réalité, la tokenisation consiste simplement à repaquetage d'actifs existants, tels que des actions pré-IPO, sous une nouvelle forme. Des solutions existent déjà dans la finance traditionnelle pour améliorer l'accès.

Source : ustockplus

Par exemple, des plateformes comme Dunamu's Ustockplus en Corée du Sud, Forge et EquityZen aux États-Unis permettent aux investisseurs ordinaires d'échanger des actions privées dans le cadre réglementaire existant.

Quelle est alors la spécificité de la tokenisation ?

L’enjeu réside dans la structure du marché. Les plateformes traditionnelles utilisent un modèle de mise en relation pair-à-pair (P2P), où l’acheteur doit attendre qu’un vendeur publie une offre. En l’absence de contrepartie, aucune transaction n’est possible. Ce modèle souffre de faible liquidité, d’une découverte des prix limitée et de délais d’exécution imprévisibles.

La tokenisation pourrait surmonter ces limites structurelles. Si les actifs tokenisés sont cotés sur une bourse centralisée (CEX) ou décentralisée (DEX), des pools de liquidité ou des market makers peuvent fournir une contrepartie continue, améliorant ainsi l’efficacité d’exécution et la précision des prix. Outre la réduction des frictions, cette approche peut redéfinir l’architecture du marché.

En outre, la tokenisation permet des fonctionnalités impossibles à supporter dans le système financier traditionnel. Les contrats intelligents peuvent distribuer automatiquement les dividendes, exécuter des transactions conditionnelles ou implémenter des droits de gouvernance programmables. Ces fonctions ouvrent la voie à de nouveaux instruments financiers, conçus avec flexibilité et transparence.

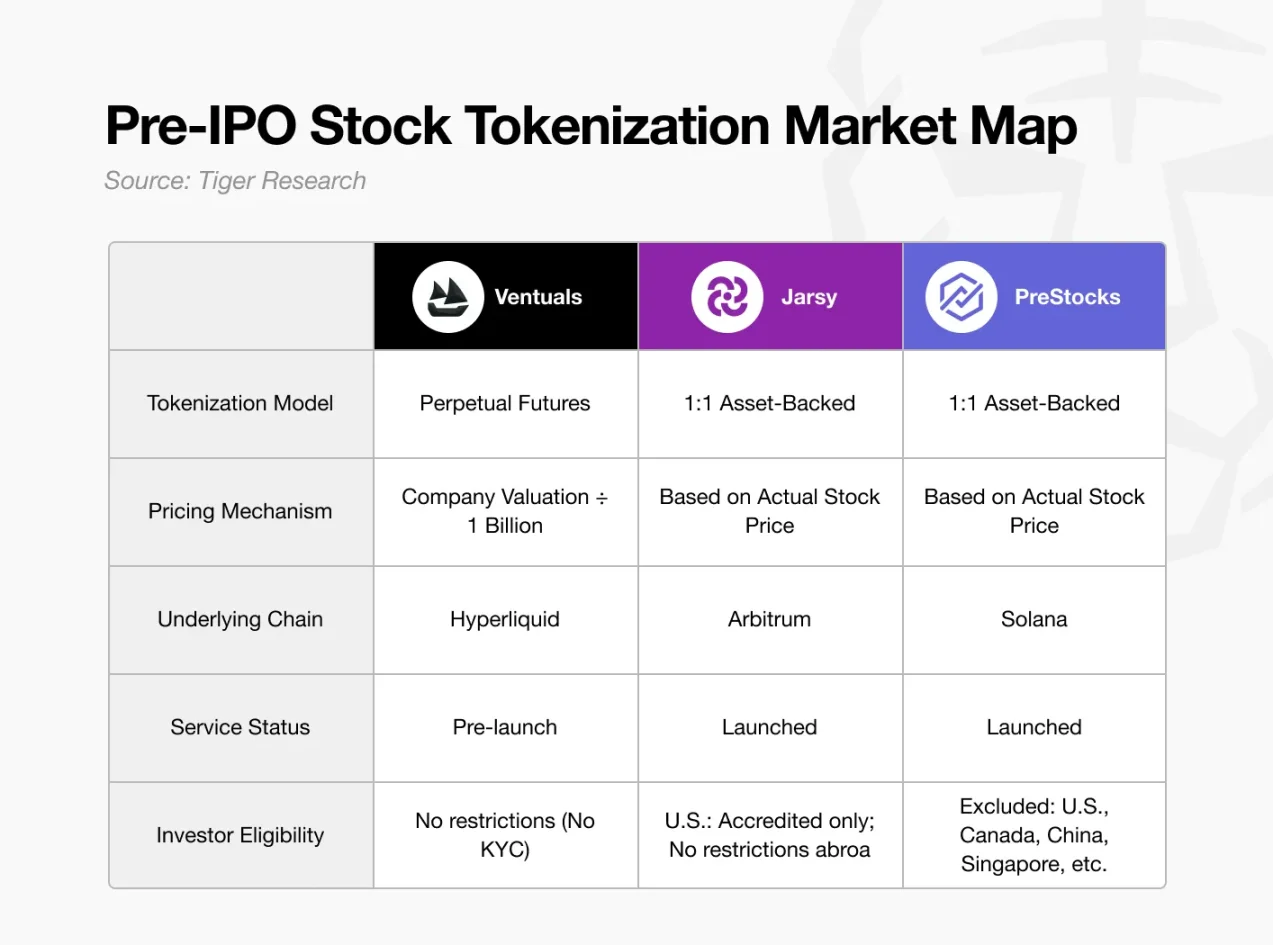

Projets expérimentant la tokenisation des actions pré-IPO

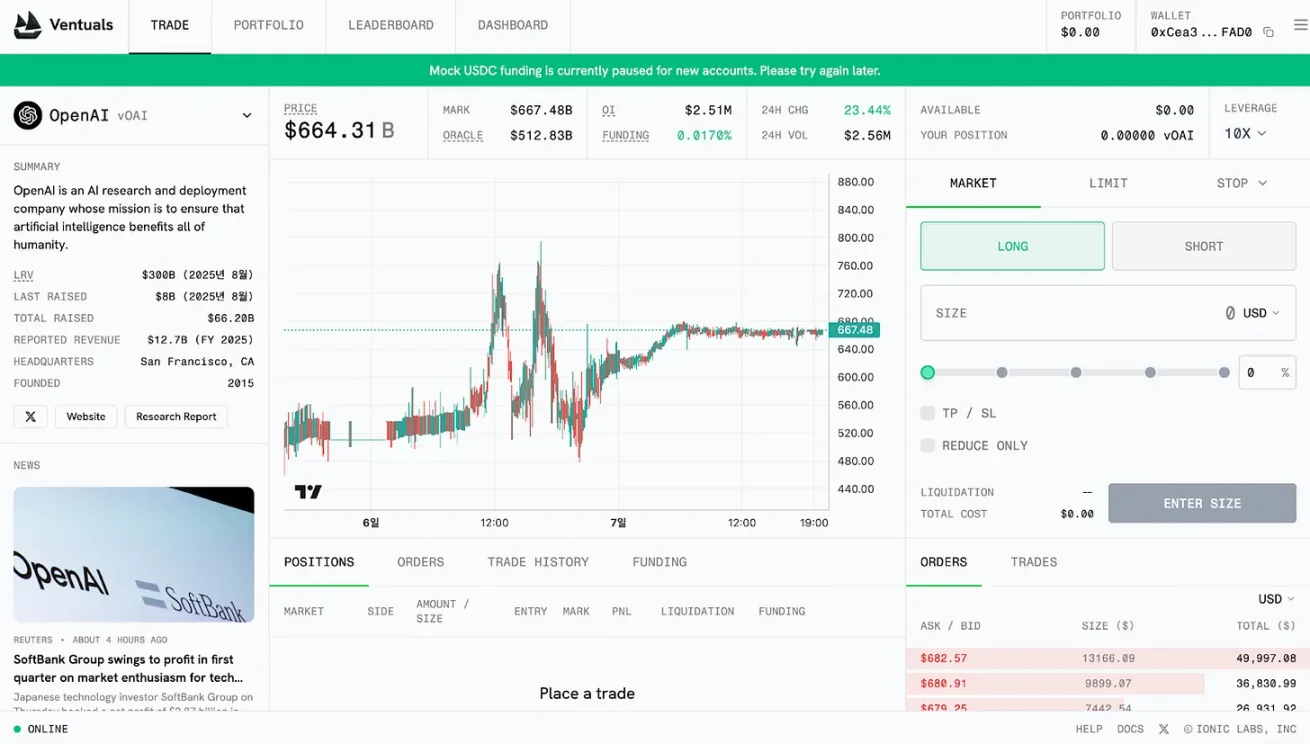

Ventuals

Source : Ventuals

Ventuals repose sur une structure de contrat perpétuel. Son principal avantage est de permettre le trading de produits dérivés sans détention de l'actif sous-jacent. Cela permet à la plateforme de lister rapidement un grand nombre d'actions pré-IPO tout en évitant les exigences réglementaires classiques telles que la vérification d'identité ou la certification d'investisseur qualifié.

Les contrats perpétuels sont réalisés via la norme HIP-3 d'Hyperliquid. Toutefois, cette norme fonctionne actuellement uniquement sur le réseau test, et Ventuals reste à un stade préliminaire.

Son modèle de tarification est également atypique : le prix du jeton ne repose pas sur le cours de l'action ni sur des transactions réelles, mais est calculé en divisant la valorisation totale de l'entreprise par un milliard. Par exemple, si OpenAI est valorisé à 35 milliards de dollars, le prix d'un jeton vOAI est fixé à 350 dollars.

Ce modèle à faible seuil d'entrée comporte aussi des défis structurels, dont le plus marquant est la dépendance aux oracles. Les données de valorisation des sociétés privées sont opaques et rarement mises à jour. Des produits dérivés basés sur des informations incomplètes risquent d'aggraver l'asymétrie d'information sur le marché.

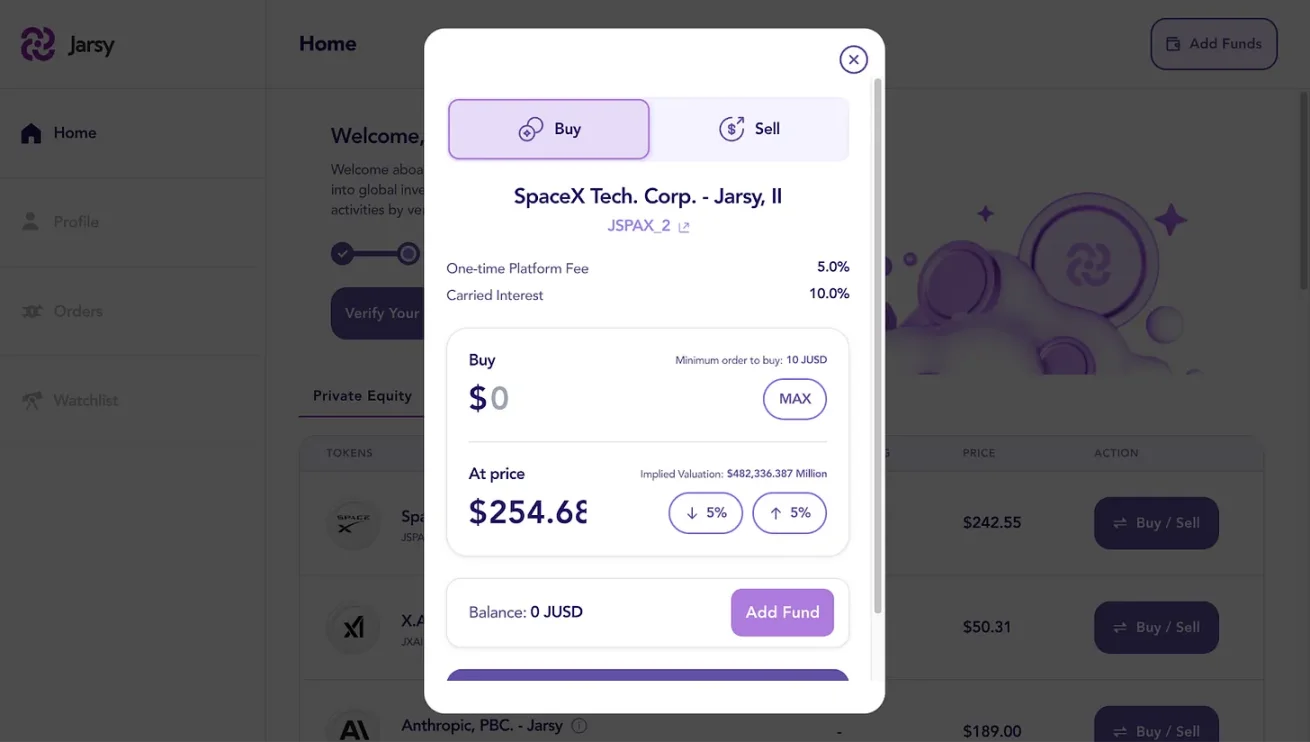

Jarsy

Source : Jarsy

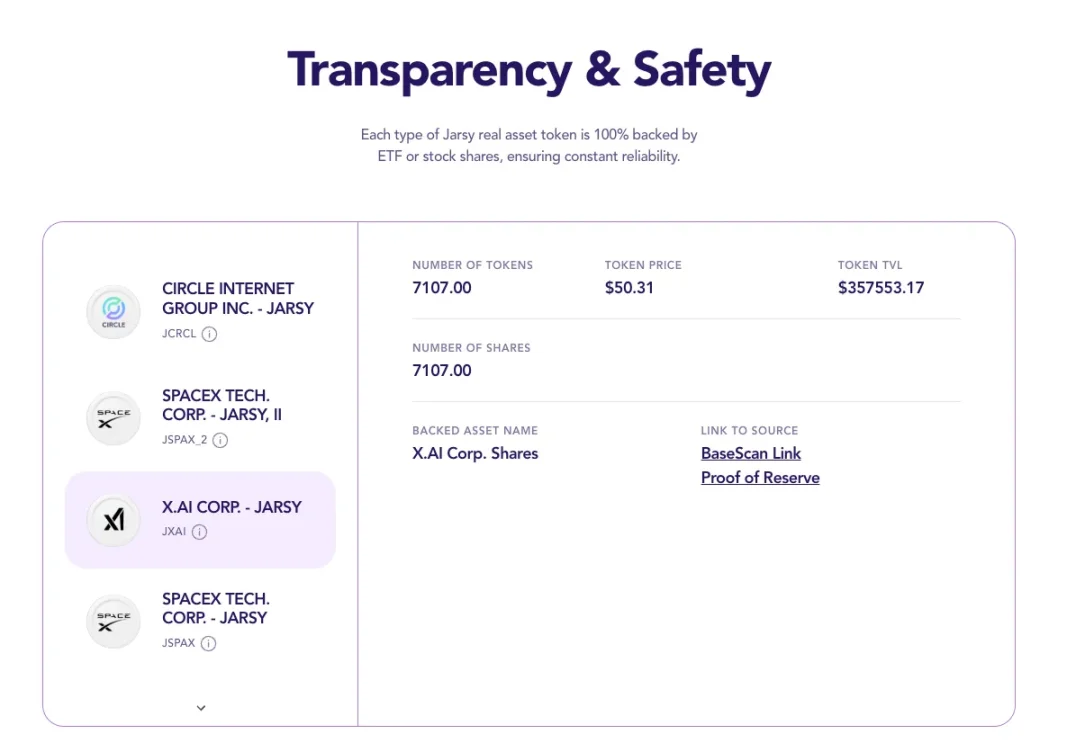

Jarsy adopte un modèle de tokenisation adossé à des actifs selon un ratio 1:1. Son mécanisme central consiste à acquérir directement des actions pré-IPO et à émettre un jeton pour chaque action détenue. Par exemple, si Jarsy détient 1 000 actions SpaceX, elle émettra 1 000 jetons JSPAX. Bien que les investisseurs ne détiennent pas directement les actions sous-jacentes, ils bénéficient de tous les droits économiques associés, y compris les dividendes et la plus-value.

Source : Jarsy

Ce modèle repose sur le rôle de Jarsy en tant qu'entité de gestion d'actifs. La plateforme teste d'abord la demande des investisseurs via une prévente de jetons, puis utilise les fonds levés pour acheter les actions réelles. Si l'achat réussit, les jetons de prévente sont convertis en jetons officiels ; sinon, les fonds sont remboursés. Tous les actifs sont détenus par un véhicule spécial (SPV) et leur preuve de réserve est vérifiable en temps réel via une page dédiée.

La plateforme réduit considérablement le seuil d'entrée, avec un investissement minimal de seulement 10 dollars. Pour les investisseurs hors des États-Unis, aucune qualification n'est requise, élargissant ainsi l'accès mondial. Tous les enregistrements de transactions et de détentions d'actifs sont stockés sur chaîne, garantissant traçabilité et transparence.

Cependant, ce modèle présente des limites structurelles. Le problème le plus urgent est la liquidité, liée à la taille restreinte des positions que la plateforme détient pour chaque entreprise. Par exemple, les valeurs totales des actions X.AI, Circle et SpaceX détenues par Jarsy sont respectivement d’environ 350 000, 490 000 et 670 000 dollars. Sur un marché aussi peu liquide, même une petite vente d’un gros détenteur peut provoquer des fluctuations de prix significatives. La découverte des prix étant particulièrement difficile dans un secteur opaque et peu liquide, la volatilité est amplifiée.

De plus, bien que le modèle adossé à des actifs apporte de la stabilité, il limite l’évolutivité. Chaque nouveau jeton nécessite l’achat réel d’actions, un processus impliquant des négociations, une coordination réglementaire et des retards potentiels, ce qui empêche la plateforme de réagir rapidement aux tendances changeantes du marché.

Néanmoins, Jarsy en est encore à un stade précoce, ayant été lancé depuis un peu plus d’un an. À mesure que sa base d'utilisateurs et son encours géré (AUM) croissent, les problèmes de liquidité pourraient progressivement s’atténuer. Avec son expansion, une couverture plus large et un pool plus profond d’actions tokenisées pourraient naturellement former un marché plus stable et efficace.

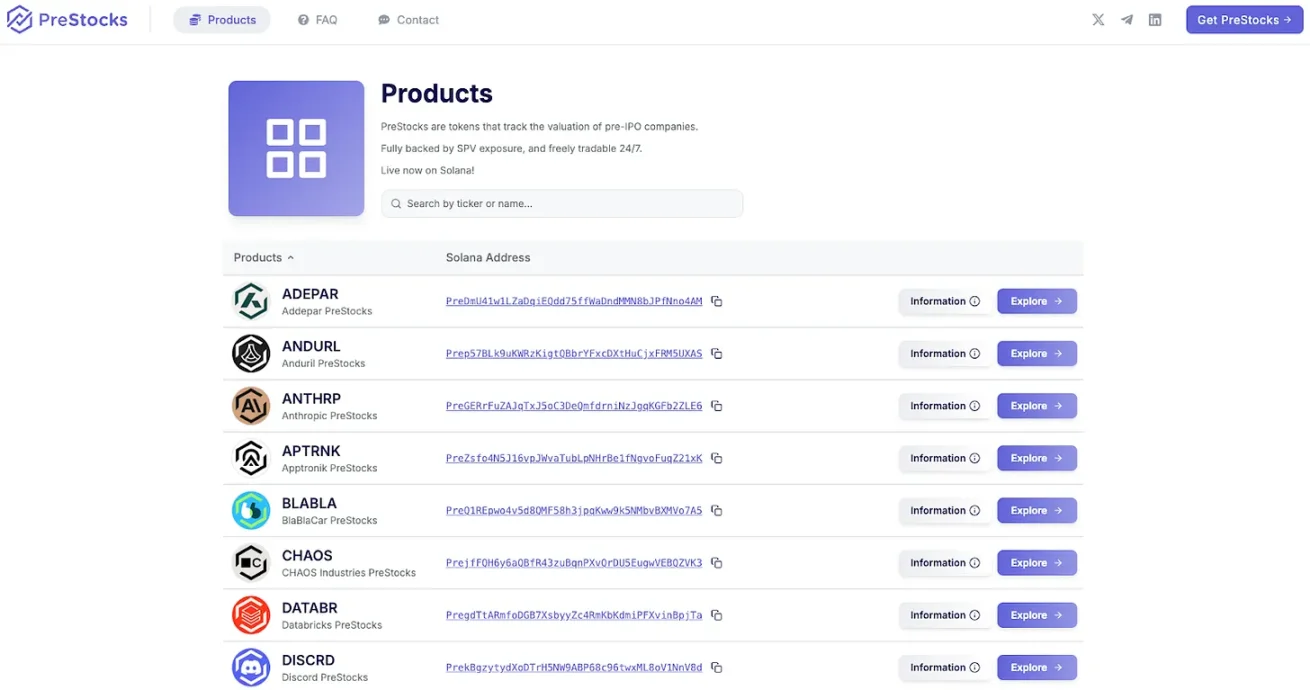

PreStocks

Source : PreStock

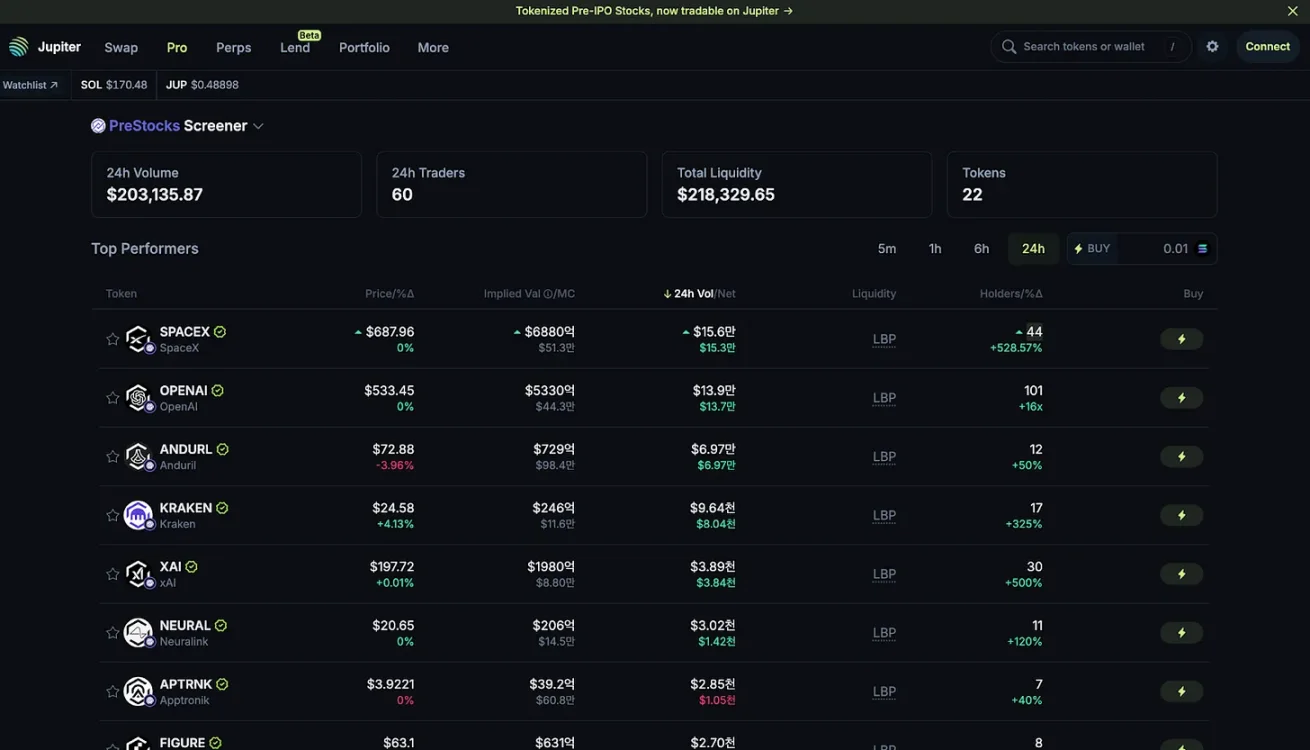

PreStocks suit un modèle similaire à Jarsy, achetant des actions de sociétés privées et émettant des jetons adossés selon un ratio 1:1. La plateforme prend actuellement en charge les échanges de 22 actions pré-IPO et a ouvert son produit au public.

Construite sur la blockchain Solana, PreStocks assure les transactions grâce à son intégration avec Jupiter et Meteora. Elle propose un trading continu et un règlement instantané, sans frais de gestion. Il n’y a pas de seuil minimal d’investissement : toute personne disposant d’un portefeuille compatible Solana peut participer, abaissant encore davantage la barrière d’accès.

Cependant, la plateforme présente certaines restrictions : les utilisateurs américains et ceux des principales juridictions ne peuvent y accéder. Bien que tous les jetons soient censés être entièrement garantis par les actions sous-jacentes, PreStocks n’a pas encore publié de documents détaillés de vérification des avoirs. L’équipe indique qu’elle publiera régulièrement des rapports d’audit externes et offrira sur demande un service payant de vérification individuelle.

Comparé à Jarsy, PreStocks dispose d’une intégration plus étroite avec les bourses décentralisées (DEX), ce qui pourrait soutenir des cas d’usage secondaires plus larges, tels que le prêt de jetons. Dans l’écosystème Solana, les actions publiques tokenisées (comme xStock) sont déjà activement utilisées, et PreStocks pourrait bénéficier de synergies au niveau de l’écosystème.

Les obstacles persistants de la tokenisation des actions pré-IPO

Un marché naissant de la tokenisation des actions commence à se former. Bien que des plateformes comme Ventuals, Jarsy et PreStocks montrent un élan prometteur, d’importants défis structurels subsistent.

Premièrement, l’incertitude réglementaire constitue l’obstacle fondamental. La plupart des juridictions manquent encore de cadre juridique clair pour les titres tokenisés. Ainsi, de nombreuses plateformes opèrent dans un espace réglementaire flou, exploitant des arbitrages juridiques sans être directement conformes.

Deuxièmement, la résistance des sociétés privées reste un obstacle clé. En juin 2025, Robinhood a annoncé une nouvelle offre pour ses clients de l’UE, permettant un accès tokenisé à des entreprises comme OpenAI et SpaceX. OpenAI a immédiatement réagi publiquement : « Ces jetons ne représentent pas une participation dans OpenAI, et nous n’avons aucun partenariat avec Robinhood. » Cette réponse souligne la réticence des entreprises privées à abandonner le contrôle de leur structure actionnariale et de la gestion de leurs investisseurs, une fonction qu’elles protègent soigneusement.

Troisièmement, la complexité technique et opérationnelle ne doit pas être sous-estimée. Maintenir un lien fiable entre les actifs réels et les jetons, gérer la conformité transfrontalière, traiter les implications fiscales et assurer l'exercice des droits d'actionnaire sont autant de défis importants. Ces problèmes peuvent sérieusement limiter l'expérience utilisateur et l'évolutivité.

Malgré ces limitations, les acteurs du marché cherchent activement des solutions. Par exemple, Robinhood prévoit d'étendre ses produits tokenisés à des milliers d'actifs d'ici la fin de l'année, malgré les défis sur les marchés publics. Des plateformes comme Ventuals, Jarsy et PreStocks poursuivent également activement des approches différenciées pour améliorer l'accès à la tokenisation des actions privées.

En résumé, la tokenisation ouvre une voie prometteuse pour améliorer l'accès au marché du capital-investissement, mais ce domaine en est encore à ses débuts. Les limites actuelles sont réelles, mais l'histoire de la cryptosphère montre que les percées technologiques et l'adaptation rapide du marché peuvent, et font souvent, redéfinir les limites du possible.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News