Un monde casino, qui ne croit pas aux larmes

TechFlow SélectionTechFlow Sélection

Un monde casino, qui ne croit pas aux larmes

🎰 Bienvenue dans la culture du casino.

Auteur : Dan Gray

Traduction et adaptation : TechFlow

Introduction de TechFlow : Cet article part des racines historiques de la « financiarisation » pour expliquer pourquoi l’économie actuelle ressemble de plus en plus à un casino. Des actions « meme » aux cryptomonnaies, des paris sportifs aux mentalités de « loterie » dans le capital-risque, l’auteur Dan Gray estime que, lorsque le capital cesse d’affluer vers des activités productives pour tourner à vide dans l’ingénierie financière, la véritable santé de l’économie est masquée. L’article conclut par un appel à une « réindustrialisation », pariant sur des entreprises de « hard tech » capables de résoudre des problèmes concrets.

Texte intégral :

« Les spéculateurs, comme des bulles flottant sur le courant d’entreprises solides, peuvent ne pas être très nuisibles. Mais quand la gestion même des entreprises devient une bulle flottant sur un tourbillon spéculatif, la situation devient grave. Lorsque le développement du capital d’un pays se réduit au sous-produit d’activités de casino, il y a fort à parier que ce travail ne sera pas bien fait. »

— John Maynard Keynes, Théorie générale de l’emploi, de l’intérêt et de la monnaie (1936)

Actions « meme », cryptomonnaies, paris à effet de levier, marchés prédictifs, tours de financement séed de 2 milliards de dollars lancés par des investisseurs en capital-risque, les jointures blanchies par la tension.

Taux d’épargne au plus bas historique, endettement au plus haut historique.

Le capital n’a jamais été aussi nerveux. Créer de la richesse s’est transformé en un jeu de hasard, où l’on mise gros, avec de longues cotes, dans l’espoir de remporter un seul gros gain.

Le jeu s’est infiltré dans chaque recoin de l’économie, des institutions aux particuliers, du sommet à la base. Il façonne les comportements de la jeune génération et oriente les investissements technologiques.

Bienvenue dans la culture du casino.

Légende de l’image : « Double ou rien » — concept de design Apple Pay par Shane Levine

Les racines de la financiarisation

Pour comprendre la culture du casino, il faut d’abord saisir comment nous en sommes arrivés là. Le concept central est celui de « financiarisation », désignant la progressive déconnexion du capitalisme des activités productives de l’économie.

Concrètement, cela signifie que les retours économiques se déplacent des producteurs vers les détenteurs de capital. Cela va à l’encontre de l’ère industrielle : à cette époque, les investissements dans la fabrication et les infrastructures augmentaient, et les retours économiques allaient des propriétaires de capital vers la production.

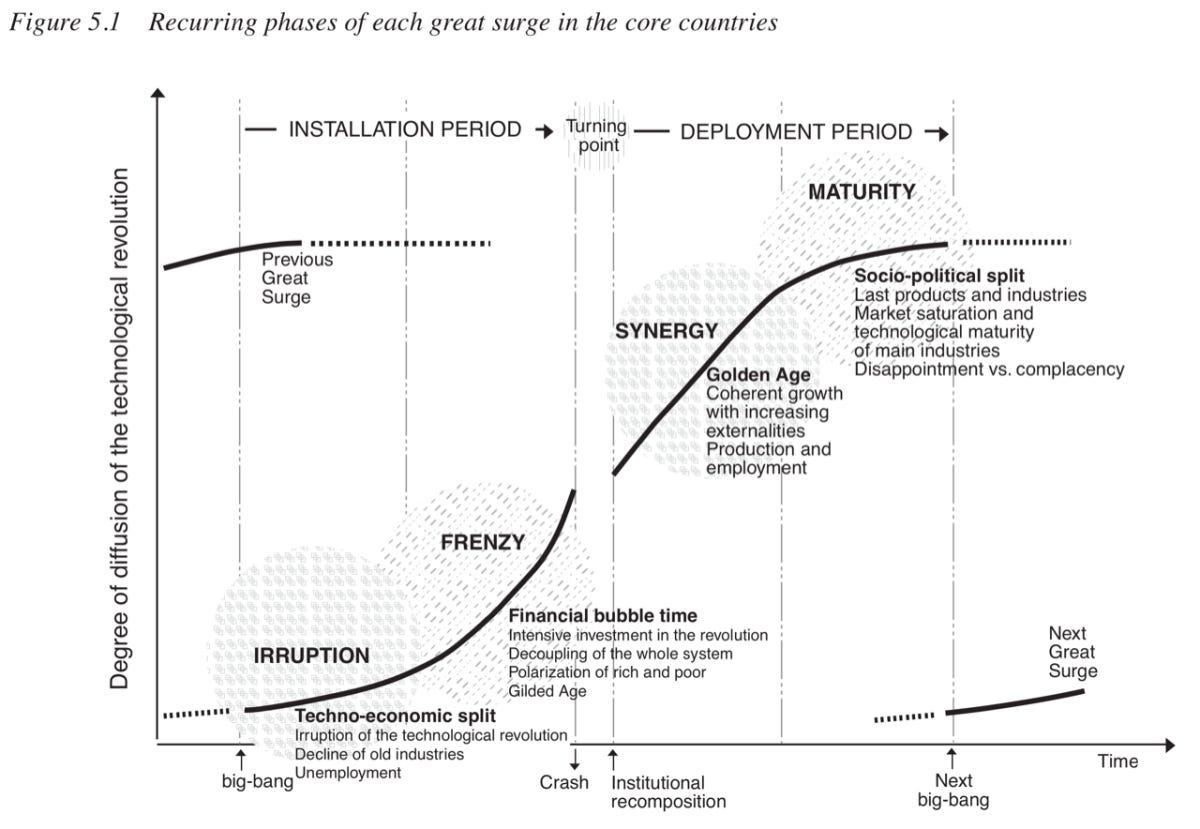

Ces deux forces alternent cycliquement avec les grandes révolutions technologiques, thème central du livre de Carlota Perez « Révolutions technologiques et capital financier ». Au début d’une phase de prospérité du marché (la « période d’installation »), d’importants flux de capitaux affluent pour répondre aux besoins du capital, tout en se superposant à une couche purement spéculative. À un certain stade, une correction du marché (l’éclatement de la bulle) précède une nouvelle phase productive (la « période de déploiement »), où les nouvelles technologies se diffusent dans toute l’économie et stimulent durablement la croissance.

Dans une économie saine, ce cycle complet dure environ 40 à 60 ans et propulse globalement le progrès humain. Or, les pays occidentaux connaissent depuis près de 50 ans une expansion continue des services financiers et un ralentissement industriel.

Légende de l’image : Cycle des révolutions technologiques et du capital financier, source : Carlota Perez

Au niveau des politiques publiques, la financiarisation a été favorisée par la déréglementation des marchés financiers (par exemple, le « choc Nixon » aux États-Unis, la loi GLBA et la loi NSMIA), combinée à une politique monétaire expansive qualifiée de « relance quantitative ». Résultat : les entreprises sont incitées à rechercher le succès via l’ingénierie financière. Les actionnaires s’intéressent davantage aux indicateurs reflétant la performance des marchés financiers qu’aux activités productives réelles.

Prenons l’exemple de la récente période de taux d’intérêt bas — qui aurait pu générer une croissance sans précédent dans la fabrication et les infrastructures. Or, la financiarisation a engendré toute une génération d’entreprises « légères », efficaces pour transformer un capital abondant en valorisations gonflées et en rendements actionnariaux. Le capital tourne en rond dans des bassins sans jamais affluer vers des activités productives.

Historiquement, la financiarisation remonte au mercantilisme et au système monétaire basé sur les métaux précieux, entre les XVIe et XVIIIe siècles. À l’époque, le commerce international était généralement réglé en métaux précieux, et la politique finissait par privilégier l’accumulation brute de ces métaux comme indicateur de réussite, plutôt qu’une économie commerciale plus dynamique et plus productive. Ce changement, ainsi que la pensée associée de « jeu à somme nulle », constitue la logique sous-jacente de nombreuses difficultés économiques contemporaines.

« Nous trouvons toujours que la chose la plus importante est d’obtenir de l’argent… Prétendre sérieusement prouver que la richesse ne réside pas dans l’or et l’argent, mais dans les biens que l’argent permet d’acheter — car l’argent n’a de valeur que grâce à son pouvoir d’achat — serait absurde. »

— Adam Smith, Recherches sur la nature et les causes de la richesse des nations (1776)

Les profits ne créent pas la prospérité

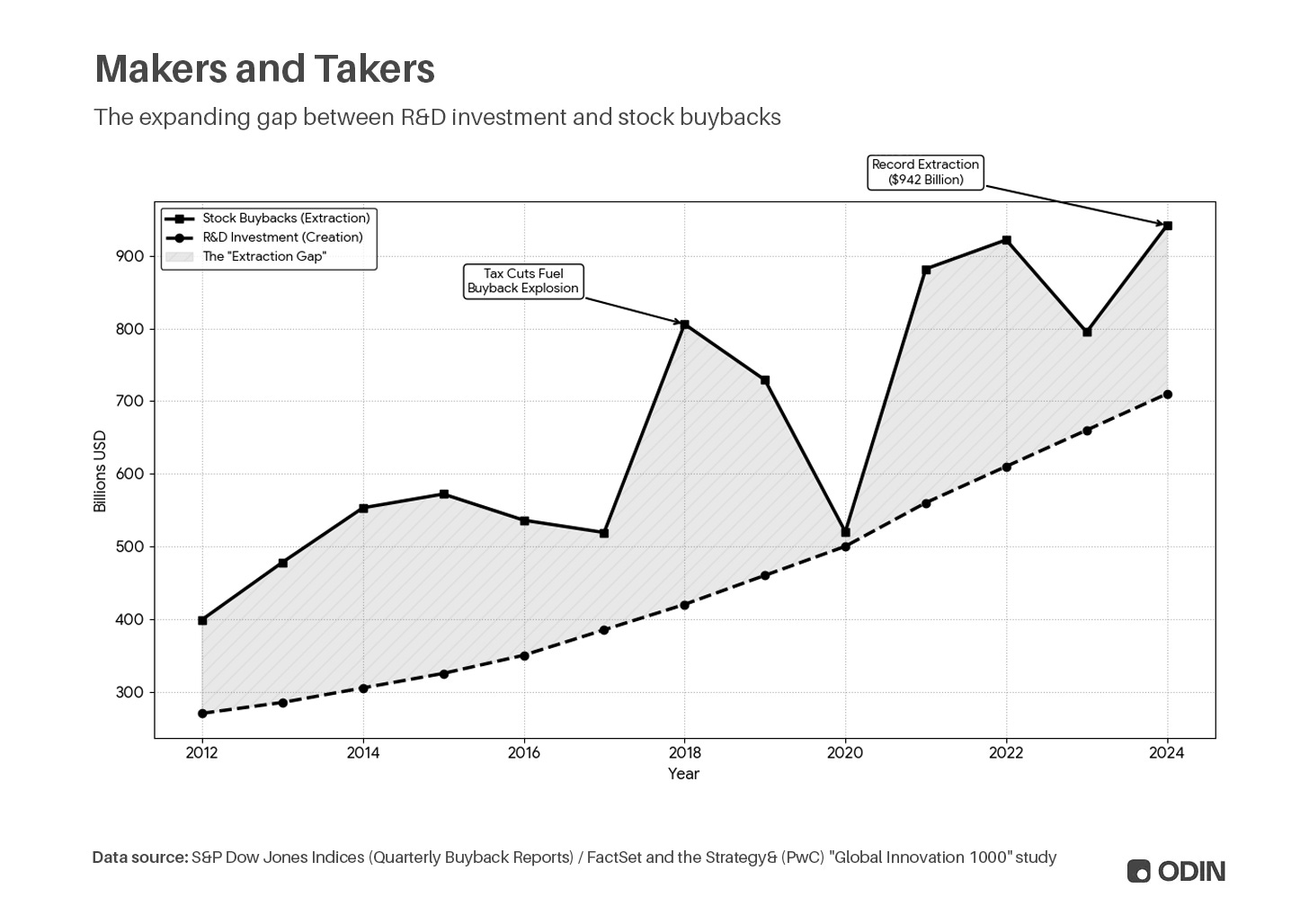

La préférence pour l’accumulation se manifeste dans le fait que les sociétés cotées considèrent leur valorisation boursière comme l’indicateur ultime de leur réussite. Ainsi, de plus en plus d’entreprises choisissent de distribuer leurs bénéfices sous forme de dividendes ou de rachats d’actions (pour réduire l’offre d’actions, faire grimper le bénéfice par action et le cours de l’action), plutôt que d’investir ce capital dans la recherche-développement ou les dépenses en immobilisations — activités productives. En clair, les entreprises renoncent à créer davantage de valeur pour manipuler des indicateurs et des ratios afin d’améliorer artificiellement leur valorisation boursière.

Ce comportement est partiellement justifiable, puisqu’il vise à créer de la valeur pour les actionnaires. Toutefois, le risque réside dans la création d’entreprises « creuses », dotées de valorisations surévaluées, qui finissent par éroder la productivité de l’économie dans son ensemble.

« Pour les fabricants américains, le ratio entre paiement des dividendes et investissement dans les équipements productifs est passé d’environ 20 % à la fin des années 1970 et au début des années 1980, à 40–50 % au début des années 1990, puis à plus de 60 % dans les années 2000. Autrement dit, les pressions du marché obligent les entreprises à maintenir leur cours boursier via des dividendes plus élevés (ou des rachats d’actions), plutôt que de réinvestir ces fonds dans des équipements productifs. »

—La grande stagnation, Luke A. Stewart et Robert D. Atkinson (2013)

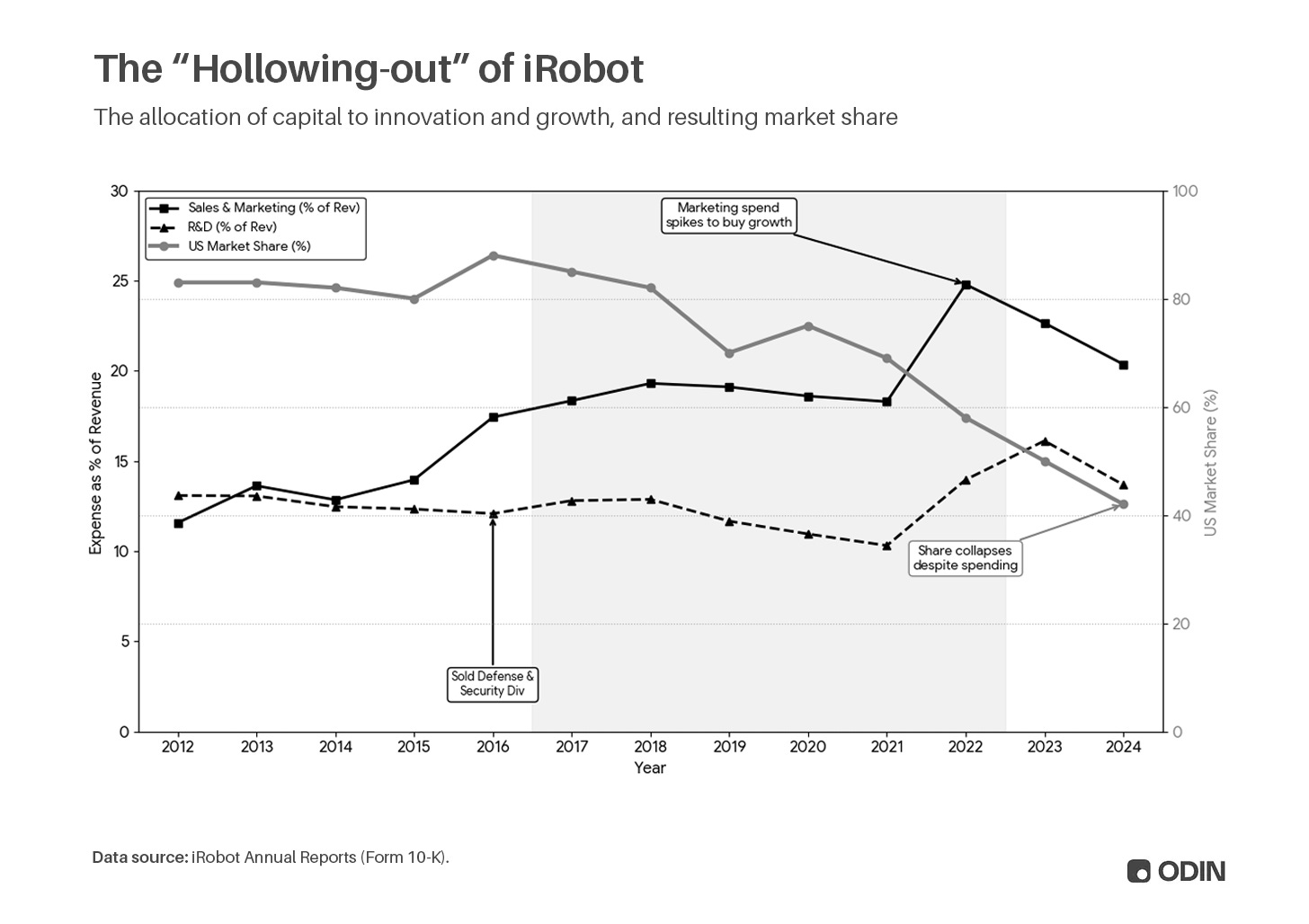

Nous avions autrefois des robots

Pendant toute la décennie 2010, iRobot a externalisé sa production afin de se débarrasser de ses immobilisations (usines) et de ses risques liés aux stocks, réduisant ainsi le dénominateur du capital dans son bilan et faisant grimper son rendement sur les actifs nets (RONA) et son rendement sur les capitaux propres (ROE). Parallèlement, la réduction des dépenses en R&D a accru ses flux de trésorerie libres, utilisés pour racheter des actions plutôt que pour innover sur ses produits. Le bénéfice par action (BPA) a été artificiellement gonflé, créant un cercle vertueux : hausse du cours → augmentation de la rémunération des dirigeants → poursuite des rachats.

Dans ce processus, iRobot s’est redéfinie comme une entreprise technologique spécialisée dans les « maisons intelligentes », afin d’obtenir des multiples de valorisation plus attractifs (PER, ratio cours/valeur comptable, etc.), plutôt que de rester une société moins « sexy » dans le secteur des appareils électroménagers. Elle a donc massivement recruté des développeurs logiciels, tout en cédant sa division sécurité défense et sa base de fabrication américaine. Dans les années suivantes, sa compétitivité s’est de plus en plus appuyée sur les dépenses commerciales et marketing, et non plus sur le maintien de barrières technologiques.

Il s’agit de l’histoire d’une entreprise pionnière en robotique, initialement financée par la DARPA et incubée au MIT. Elle avait désamorcé des engins explosifs improvisés en Afghanistan et participé aux opérations de recherche et sauvetage après le 11-Septembre, avant de se transformer finalement en distributeur de robots aspirateurs fabriqués à l’étranger. Le résultat était inévitable : une fois privée du contrôle sur ses propres produits, sa position monopolistique a été progressivement grignotée par des concurrents plus innovants.

iRobot n’est qu’un reflet systémique des problèmes posés par la financiarisation. Une grande partie de la croissance économique des dernières décennies paraît flatteuse sur le papier, mais cache en réalité une stagnation prolongée et une croissance molle. Les performances figurant dans les rapports financiers sont exagérées (voir la loi de Goodhart), sans apporter de contribution proportionnée à la prospérité concrète et aux opportunités offertes aux citoyens ordinaires.

L’endettement mène au centre

« Quand une personne porte une dette étudiante trop lourde ou qu’un logement est hors de portée, elle se retrouve durablement en situation de capital négatif, ou peine à accumuler du capital via la propriété immobilière ; et si une personne n’a aucun atout dans le système capitaliste, elle risque fortement de s’y opposer. »

—Peter Thiel, courriel adressé à Mark Zuckerberg (2020)

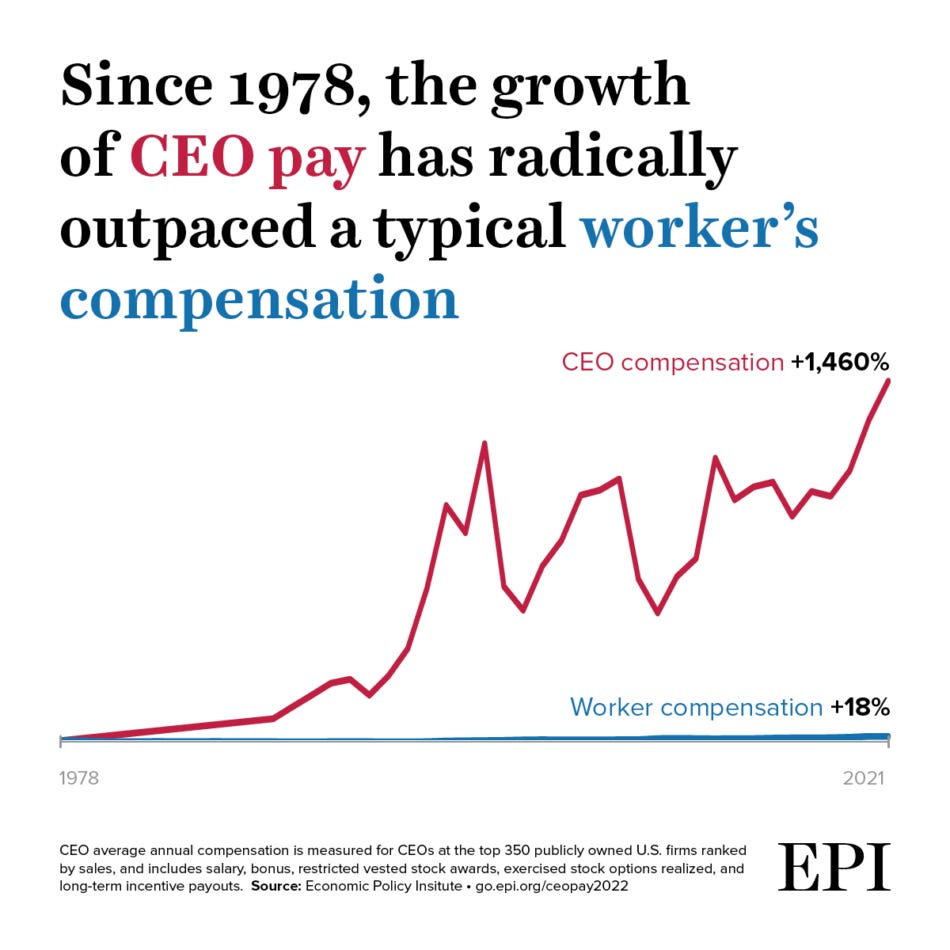

À l’échelle individuelle, la financiarisation limite les possibilités de participation à la création de richesse, car les gains potentiels de l’expansion économique sont concentrés entre les mains des détenteurs de capital. Si les entreprises sont contraintes de réduire leurs dépenses en R&D, leurs investissements en immobilisations et leurs effectifs nationaux afin d’optimiser leurs indicateurs financiers, elles deviennent déséquilibrées. Lorsque cette tendance se généralise à l’ensemble de l’économie, les salaires sont freinés et les inégalités s’accroissent.

Légende de l’image : Depuis 1978, la rémunération des PDG a bondi de 1 460 % ; en 2021, celle-ci était 399 fois supérieure au salaire moyen d’un employé ordinaire.

Source : Economic Policy Institute

Dans l’économie industrielle, l’argent n’est qu’une unité de valeur liquide permettant au système de fonctionner plus efficacement. C’est un outil que l’on peut utiliser pour accomplir des choses importantes, mais il n’a pas de valeur intrinsèque. L’argent a de la valeur parce qu’il permet d’acheter une bonne maison, une bonne voiture, ou de vivre confortablement. Votre rôle économique fondamental consiste à produire et consommer des biens et des services, alimentant ainsi la « main invisible » décrite par Adam Smith pour créer de la prospérité — dont vous bénéficiez également.

« La relation entre l’argent et la richesse réelle (c’est-à-dire les biens et services réels) est semblable à celle entre les mots et le monde physique. Les mots ne sont pas le monde physique lui-même, et l’argent n’est pas la richesse ; il n’est qu’un registre de l’énergie économique disponible. »

— Alan Watts, écrivain et philosophe (1968)

Dans l’économie financiarisée, l’inégalité d’accès aux opportunités est subventionnée par des produits financiers. Vous empruntez pour acheter une maison que vous ne pouvez pas vraiment vous permettre, louez une voiture à crédit, ou payez vos vacances avec votre carte bancaire. Acheter des actions ou des cryptomonnaies donne l’illusion que tout va bien — peut-être qu’un coup de chance en spéculation vous sortira définitivement de la condition de classe inférieure. Votre rôle économique fondamental devient alors l’endettement vis-à-vis du centre, et tout le système est conçu pour vous y fixer.

« Les banques utilisent des modèles de plus en plus sophistiqués pour prédire quels clients emprunteront davantage suite à une augmentation de leur crédit. Pour beaucoup, cela signifie une augmentation automatique de leur plafond de crédit, qu’ils n’ont jamais demandée et qu’ils ne comprennent probablement pas pleinement. Ces décisions façonnent, de manière invisible pour la plupart des emprunteurs, l’endettement des ménages à l’échelle nationale. »

—Dr Agnes Kovacs, maître de conférences en économie à la King’s Business School

Le gène du jeu

« Acheter un billet de loterie est la seule occasion dans notre vie où nous tenons concrètement un rêve — obtenir ces bonnes choses que nous possédons déjà et tenons pour acquises. »

— Morgan Housel, Psychologie de l’argent (2020)

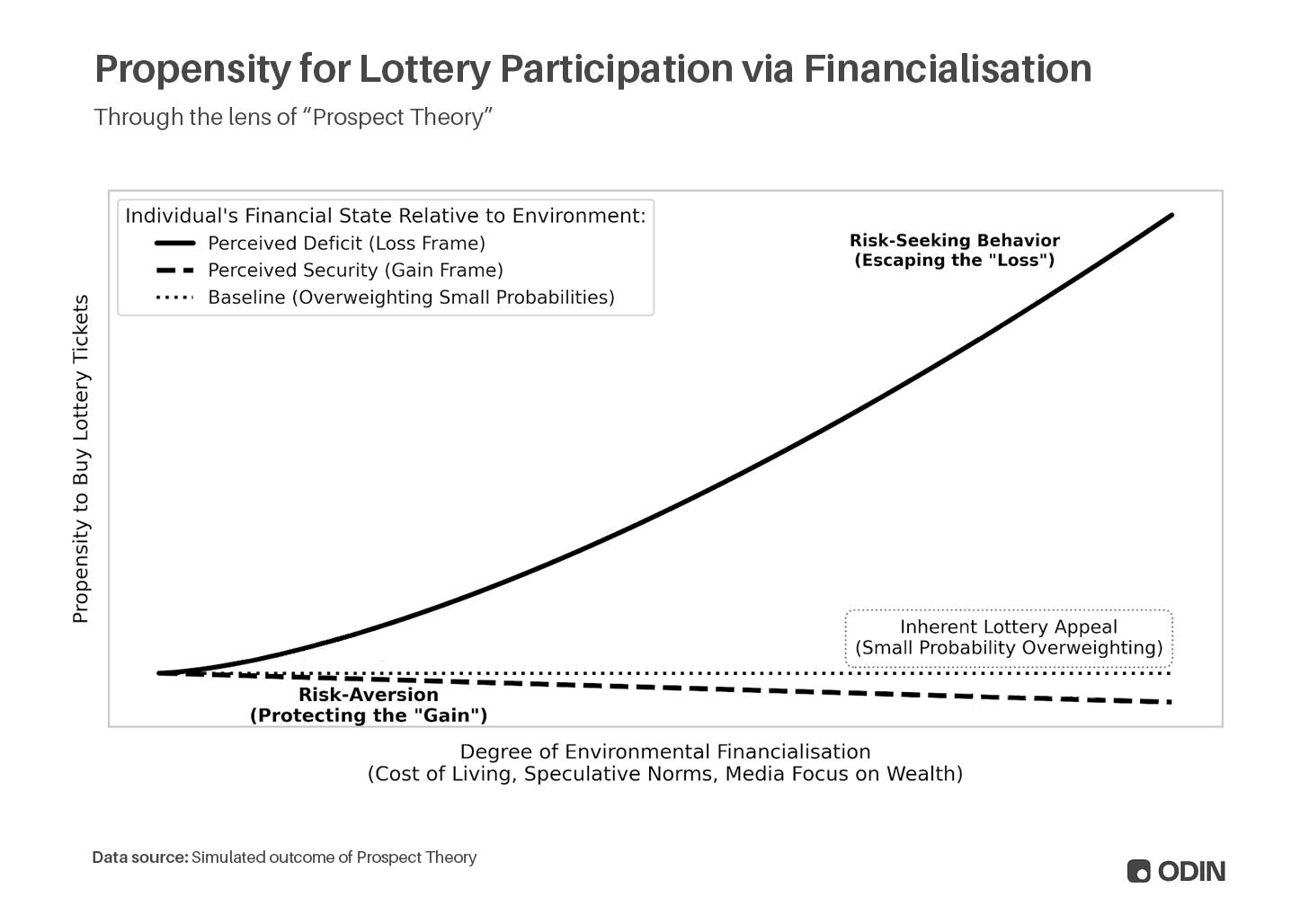

Pendant les périodes de pression économique, la financiarisation évolue en développant des méthodes exploitant les biais cognitifs humains. Nous avons tendance à surestimer les probabilités de gains extrêmes, ce que les économistes Daniel Kahneman et Amos Tversky appellent la théorie des perspectives :

« Lorsqu’ils évaluent des résultats simplement “possibles”, les individus sous-estiment leur poids, tandis qu’ils accordent un poids excessif aux résultats certains. Cette tendance, appelée “effet de certitude”, conduit les gens à éviter le risque face à un gain certain, et à rechercher le risque face à une perte certaine. »

Par exemple, si vous recherchez la richesse, vous êtes plus susceptible d’emprunter pour acheter un billet de loterie, car notre cognition accorde naturellement un poids plus élevé à ce gain extrême (et peu probable), tout en sous-estimant le coût modeste (et certain). À l’inverse, une personne déjà riche privilégiera l’évitement des pertes, et achètera donc moins facilement un billet de loterie qu’elle pourrait parfaitement se permettre.

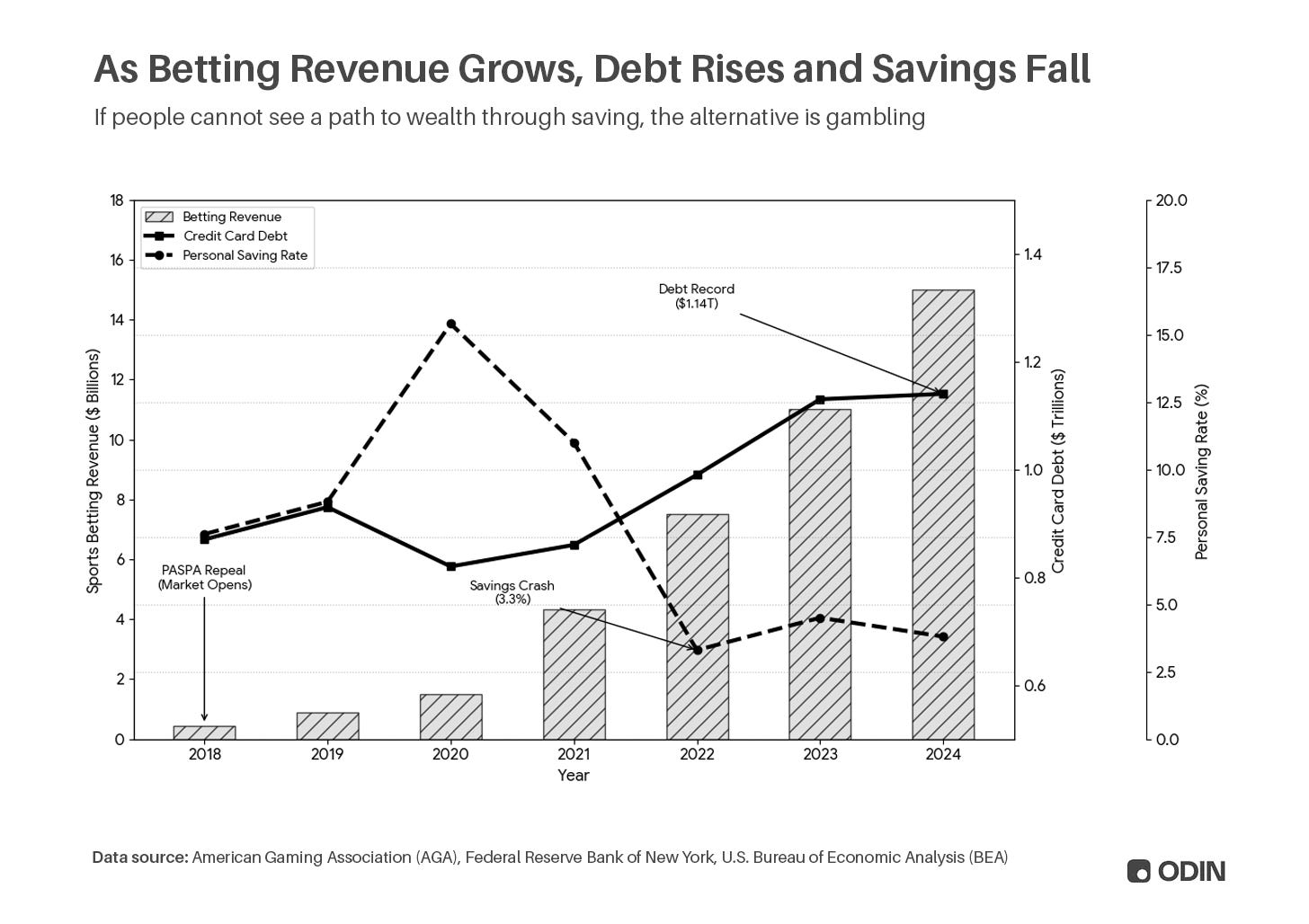

Le résultat de quinze années de financiarisation croissante est un basculement massif des comportements, de l’épargne vers l’endettement et le jeu. Aux États-Unis, les revenus issus des paris sportifs ont bondi de 400 millions de dollars en 2018 à 13,8 milliards de dollars en 2024, tandis que la dette liée aux cartes de crédit passait de 870 milliards à 1 140 milliards de dollars sur la même période.

Ces comportements masquent de nombreux symptômes économiques — les biens achetés à crédit continuent d’apparaître statistiquement comme de la consommation, et le jeu est comptabilisé statistiquement comme une consommation de services.

Lorsque cette mentalité se répand dans l’économie, le phénomène de « gamblification » (jeu-catisation) s’accélère. Que ce soit les paris sportifs, les actions « meme », les cryptomonnaies marginales, les plateformes de courtage ludifiées, ou encore l’ouverture compulsive de coffres à butin dans les jeux vidéo et de paquets de cartes Pokémon, les réseaux sociaux regorgent de personnes lançant les dés pour tenter de faire fortune.

Plus inquiétant encore est peut-être l’ampleur du public attiré par ces contenus — une abstraction supplémentaire, où les spectateurs vivent par procuration à travers les joueurs. Ces contenus entraînent une nouvelle génération de jeunes dans un environnement où le jeu est entièrement normalisé, voire glorifié.

« Bien que les activités liées aux coffres à butin puissent prédire la fréquence de participation aux jeux d’argent monétaires (ouverture gratuite de coffres, ouverture payante, vente des objets obtenus) ainsi que la pression normative perçue (vente des objets), d’autres activités ont un impact encore plus fort. Plus précisément, tous les indicateurs testés relatifs aux jeux d’argent monétaires sont significativement prédits par le visionnage de streams en direct de jeux d’argent — ou de vidéos incluant des comportements de jeu. »

Bien entendu, la banque gagne toujours. Que ce soit en capturant les données de flux d’ordres, en percevant des frais, ou en tirant profit de l’espérance mathématique négative inhérente au jeu, les détenteurs actuels de capital surpassent invariablement les particuliers, contraints de répondre à des besoins de liquidité plus courts et plus imprévisibles.

La finance dévore l’innovation

Depuis 2011, le thème dominant de la Silicon Valley est « le logiciel dévore le monde ». Une formulation plus juste serait peut-être « la finance dévore le monde ». Malgré leur réputation rebelle et indépendante, les fonds de capital-risque reproduisent malheureusement tous les défauts de la financiarisation, notamment cette préférence pour l’accumulation.

Pendant la période de taux d’intérêt bas, le logiciel a fourni aux VC un outil permettant de transformer les fonds d’investissement en valorisations d’actifs gonflées et en revenus de frais de gestion. Des entreprises à marge négative ont atteint des échelles massives grâce à des pertes colossales, puis ont utilisé la valorisation par multiple pour justifier des tours de financement ultérieurs. Le capital poursuit le capital, créant un cycle inflationniste où les « meilleures » opportunités deviennent celles qui ont le plus de chances d’attirer encore plus d’investissements. Comme pour les rachats d’actions, cela produit des leaders de marché fragiles, dotés de valorisations surévaluées.

Ce cycle d’ingénierie financière s’est effondré avec la fin de la période de taux bas en 2022, et la correction subséquente a balayé d’importantes accumulations « sur papier ». Le marché digère encore les séquelles de ce « lendemain de veille », et l’effondrement de la liquidité se traduit par des performances plus faibles lors des levées de fonds des fonds suivants (principalement sur les marchés périphériques et auprès de gestionnaires « extérieurs »).

Mais le problème persiste. Les gestionnaires de fonds ne sont pas épargnés par la théorie des perspectives : la métaphore de la « loterie » correspond avec une précision frappante au comportement d’investissement actuel. Lorsque les grands acteurs institutionnels s’installent au centre du système grâce à l’accumulation, la réaction commune des autres acteurs est de payer des primes substantielles pour tout projet susceptible de produire un retour extrême. La « loi de puissance » (Power Law) façonne désormais davantage la logique d’entrée que l’explication des sorties — les investisseurs se ruent tous vers la fin du jeu.

Encore plus préoccupant sont les investissements qui exploitent les comportements consolidés par la financiarisation de longue date. Vous pouvez parier sur vos factures, parier contre les initiés sur les marchés prédictifs, ou tenter votre chance dans les casinos cryptographiques régulés de façon laxiste. Ainsi, le désespoir de la financiarisation tardive nous conduit à la « financiarisation au carré » — les investisseurs cherchent des modèles économiques échelonnables, fondés sur l’exploitation de la stagnation économique causée par la financiarisation, afin de générer des hausses de valorisation sur papier.

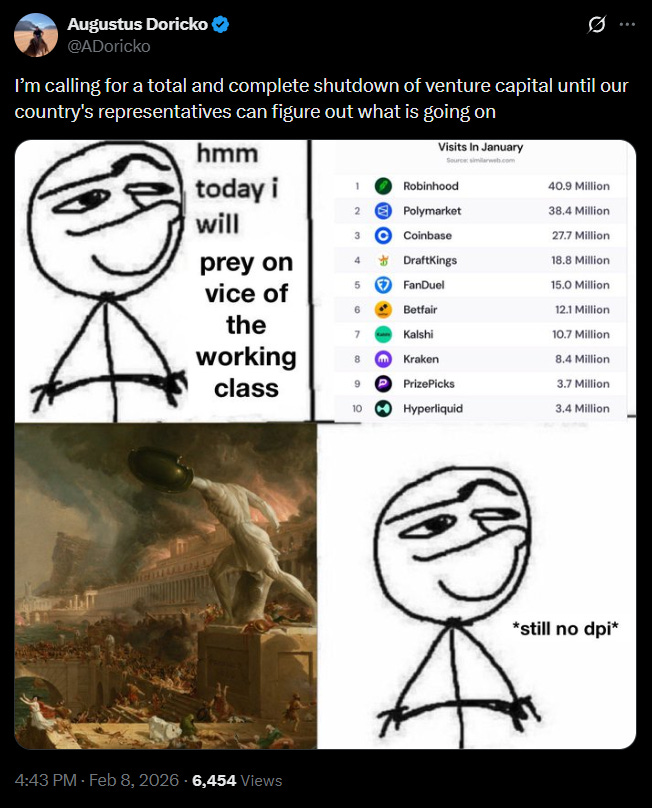

Légende de l’image : Augustus Doricko, fondateur de Rainmaker, un véritable industriel

En fin de compte, les investisseurs doivent assumer la responsabilité de leurs choix. Vous pouvez continuer à glisser le long de l’inertie résiduelle de la financiarisation, en finançant des produits qui soutiennent la financiarisation, jusqu’à l’arrêt final. Ou vous pouvez contribuer à la correction, en soutenant des entreprises qui créent une prospérité durable via l’industrialisation.

L’obstacle est le chemin

Bien que les incitations soient défavorables (croissance plus lente, multiples de valorisation plus faibles) et que l’échelle des activités reste limitée, les secteurs de la fabrication industrielle progressent néanmoins de façon constante.

Il n’est pas encore clair si cela marque le retour d’un cycle industriel, ou si cela reflète simplement une prise de conscience croissante que la situation actuelle est insoutenable. Une chose est certaine : à mesure que davantage de capital se concentre entre les mains d’un nombre réduit d’investisseurs, puis se dirige vers un nombre encore plus restreint d’entreprises, de plus en plus d’investisseurs et de bâtisseurs se sentent déconnectés, sans enjeu personnel, dans le système actuel.

Quelque chose finira par céder en premier.

« Mais cette fois, la situation est différente. Dans la révolution actuelle des TIC, nous semblons coincés dans la phase d’installation, ou, comme je le nomme, au « point de basculement » — une période intermédiaire marquée par la récession et l’incertitude, la rébellion et le populisme, qui met en lumière les souffrances sociales provoquées par le processus initial de « destruction créatrice ». C’est précisément lorsque le système est menacé, mis en cause et attaqué que les hommes politiques prennent enfin conscience qu’ils doivent instaurer un jeu gagnant-gagnant entre les affaires et la société. »

—Carlota Perez, « Pourquoi la phase d’installation des TIC est-elle si longue ? »

Comme le décrit Perez, les points de basculement sont généralement impulsés par l’action gouvernementale. Bien que le gouvernement américain ait récemment avancé sur le plan de la politique industrielle, la tendance à la déréglementation perdure. Il s’agirait donc peut-être de la première fois dans l’histoire où l’économie industrielle grandit silencieusement à côté de l’économie financière, en concurrence pour le capital et les talents.

Ne vous y trompez pas : l’industrialisation est un chemin plus difficile. Les gestionnaires de fonds doivent faire face aux questions de leurs partenaires limités (LP) et à des hausses de valorisation à court terme moins séduisantes. Mais à long terme, ces entreprises de « hard tech » et de « deep tech » disposent de moats durables et d’un effet de capitalisation composée, surperformant les segments plus « tendance ». Plus important encore, elles génèrent un impact direct et positif sur la prospérité en résolvant des problèmes concrets.

La « réindustrialisation » est le cri commun des professionnels de la technologie qui reconnaissent que l’avenir nous a été volé.

Elle est incarnée par les nouvelles usines d’enrichissement d’uranium dans le cadre du renouveau nucléaire, par la startup robotique marine Shinkei Systems qui résout des problèmes critiques dans la chaîne d’approvisionnement alimentaire, ou encore par le laboratoire spécialisé en intelligence artificielle Isomorphic Labs, qui explore les zones inexplorées de la découverte pharmaceutique à l’ère d’AlphaFold.

Aucun de ces projets ne bénéficie de la financiarisation. Ils ne s’intègrent pas aisément dans les indicateurs et ratios qui permettent de « créer de l’argent » sur les marchés privés. Mais ils redonnent à l’économie une productivité réelle.

L’ère des industriels

« La relation entre la création de monnaie et de crédit, d’une part, et la création de richesse (biens et services réels), d’autre part, est souvent confondue, pourtant elle constitue le moteur le plus puissant des cycles économiques. »

—Ray Dalio, fondateur de Bridgewater Associates

Dans la période de stabilité post-prospérité, la financiarisation est devenue une option par défaut inerte — un mécanisme d’extraction et un moteur de stagnation. En fin de compte, elle est égoïste, à somme nulle, et de plus en plus fragile face aux chocs systémiques, emportant à la fois les accumulations et les espoirs de rebond.

On espère que le capital est prêt à réembrasser les « problèmes difficiles ». Ce stade du cycle est caractérisé par de grands industriels, surtout ceux qui explorent les frontières de la technologie. L’essentiel est qu’ils soient des idéalistes, animés d’une vision allant au-delà des incitations financières superficielles. Ils placeront une compétitivité durable devant des barrières capitalistes fragiles, et un héritage à long terme devant des jeux de statut à court terme. La finance servira leurs besoins, et non l’inverse.

Parallèlement, le retour de la « main invisible » d’Adam Smith n’épargnera pas ceux qui continuent de bidonner les indicateurs pour des projets gonflés selon les préférences des investisseurs.

(Remerciements aux personnes ayant fourni des retours sur la version préliminaire : Yifat Aran, Alex LaBossiere, Laurel Kilgour et Aaron Slodov.)

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News