Les monnaies stables relayeront-elles les paiements électroniques pour provoquer l'essor économique des dix prochaines années ?

TechFlow SélectionTechFlow Sélection

Les monnaies stables relayeront-elles les paiements électroniques pour provoquer l'essor économique des dix prochaines années ?

Les stablecoins augmentent discrètement la vitesse de circulation monétaire : elles modifient la fréquence d'utilisation de chaque unité de capital, la direction de son flux et la vitesse de stimulation de l'activité économique.

Rédaction : Level

Traduction : AididiaoJP, Foresight News

Les stablecoins transforment progressivement la structure fondamentale du système financier mondial. En tant que nouveau type d'actif numérique, leur valeur principale se manifeste à travers trois dimensions : au niveau technologique, leur programmabilité permet une exécution automatique via des contrats intelligents ; géographiquement, leur caractère sans frontières brise les barrières territoriales de la finance traditionnelle ; sur le plan de l'efficacité, leur rapidité réduit les délais de règlement, passant du T+1 voire T+3 de la finance traditionnelle à un traitement quasi instantané.

Cependant, au-delà de leur fonction de paiement, les stablecoins augmentent silencieusement la vitesse de circulation monétaire : en modifiant la fréquence d'utilisation de chaque dollar, ses trajectoires de mouvement et la rapidité avec laquelle il stimule l’activité économique. L'impact des stablecoins sur la vitesse de circulation présente un effet « double hélice » unique : d'une part, le règlement automatique via contrats intelligents libère les marges de garantie inactives dans les systèmes financiers traditionnels ; d'autre part, les pools de liquidité globaux opérant 7×24 heures améliorent considérablement l'efficacité du roulement du capital, un effet particulièrement marqué dans les transactions transfrontalières B2B.

Ce phénomène rappelle étroitement la transformation qu'a connue il y a vingt ans Internet dans les premiers modes de circulation de la monnaie et de la valeur. Si les paiements électroniques ont surtout optimisé l'efficacité des transactions, les stablecoins, en allant plus loin, reconstruisent un cycle complet intégrant stockage, transfert et création de valeur. Pour comprendre pleinement le rôle actuel des stablecoins, nous devons revenir aux concepts fondamentaux.

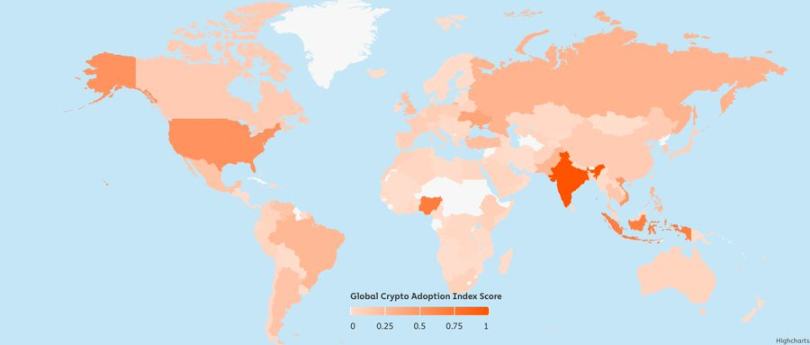

Note : L'indice mondial 2024 d'adoption des cryptomonnaies de Chainalysis classe 151 pays selon quatre indicateurs spécifiques mesurant l'utilisation de divers services de cryptomonnaies. Les résultats sont ajustés par population et par pouvoir d'achat, puis moyennés et normalisés sur une échelle de 0 à 1. Ces données reposent sur des estimations du volume de transactions provenant du trafic web des plateformes de cryptomonnaies, croisées avec des enquêtes menées auprès d'experts locaux.

Définition de la vitesse de circulation monétaire

La vitesse de circulation monétaire désigne la fréquence à laquelle une unité monétaire change de mains au sein d'une économie. Elle est généralement calculée selon la formule suivante :

Vitesse = Produit intérieur brut (PIB) / Masse monétaire

Elle mesure l'efficacité productive de chaque unité monétaire. Une vitesse élevée signifie que la monnaie est fréquemment utilisée pour acheter des biens et des services ; une vitesse faible indique que la monnaie est épargnée ou inactive.

Mais le terme « monnaie » n'est pas unique. Les économistes la divisent en plusieurs niveaux :

-

M1 : Espèces + dépôts à vue, forme monétaire la plus liquide.

-

M2 : M1 + comptes d'épargne + dépôts à terme inférieurs à 100 000 USD + fonds du marché monétaire.

-

M3 (plus utilisé aux États-Unis) : M2 + dépôts à terme importants + fonds monétaires institutionnels + autres instruments financiers à grande échelle.

Les stablecoins entièrement adossés à des monnaies fiduciaires et immédiatement échangeables se comportent comme du M1 : extrêmement liquides, utilisables instantanément.

L'ère d'Internet et les fluctuations de la vitesse de circulation monétaire

À la fin des années 1990 et au début des années 2000, l'avènement d'Internet a nettement accru la vitesse de circulation monétaire :

-

Le commerce électronique a permis une montée en gamme généralisée de la consommation.

-

Les courriels ont accéléré les transactions et la signature de contrats.

-

L'accès global aux marchés.

-

Les banques numériques ont rendu la monnaie plus liquide.

Cette première vague d'amélioration de l'efficacité a stimulé la croissance de la vitesse de circulation du M1.

Mais avec la maturité d'Internet, une autre tendance est devenue dominante :

-

La valorisation du capital a créé une richesse massive.

-

Cette richesse a été épargnée et investie en actions, obligations et immobilier.

-

Plus de fonds ont été orientés vers l'investissement plutôt que la consommation.

La vitesse de circulation a ralenti, mais le PIB a continué de croître, car la formation de capital a progressivement remplacé les activités purement consuméristes.

Évolution annuelle de la masse monétaire M3 et de l'indice S&P 500

Comment les stablecoins augmentent la vitesse de circulation monétaire mondiale

Aujourd'hui, les stablecoins introduisent une dynamique similaire : ils augmentent fortement la vitesse, l'accessibilité et l'utilisabilité de la monnaie. Mais contrairement au début d'Internet, ce changement est dès l'origine global. Voici comment cela se traduit concrètement :

1. Transferts sans frontières, 24h/24

Dans le domaine des paiements transfrontaliers, les stablecoins permettent un règlement instantané 7×24 heures. Des émetteurs tels que Circle ou Tether ont construit des réseaux mondiaux de paiement, libérant les transferts de fonds des horaires d'ouverture et des restrictions traditionnelles des systèmes bancaires. Cette amélioration d'efficacité est particulièrement notable sur le marché des envois de fonds : un virement international qui prenait auparavant 3 à 5 jours ouvrables peut désormais être réalisé en quelques minutes grâce aux stablecoins.

2. Finance sur chaîne et DeFi

Le développement de la finance décentralisée (DeFi) amplifie davantage la valeur économique des stablecoins. Sur des plateformes telles qu'Aave ou Compound, les détenteurs de stablecoins peuvent participer aux marchés de prêt, transformant leurs fonds inactifs en capital productif. Cette hausse de l'efficacité d'utilisation des fonds accélère directement la vitesse de circulation monétaire. Des plateformes comme Morpho Labs ou Pendle permettent aux utilisateurs d'employer leurs stablecoins dans des prêts, produits de rendement ou fourniture de liquidité.

3. Envois de fonds et paiements

Des startups telles que Stablecoin développent des API permettant aux entreprises d'intégrer les paiements en stablecoins dans leurs flux financiers existants, tout en offrant un règlement instantané global en continu, réduisant ainsi les coûts de change et atteignant des marchés difficilement accessibles via la finance traditionnelle.

Un autre exemple est celui des cartes bancaires cryptos, qui permettent aux utilisateurs d'utiliser directement leur solde de stablecoins sur chaîne pour leurs dépenses quotidiennes. En s'appuyant sur des réseaux de paiement majeurs comme Visa ou Mastercard, ces cartes convertissent instantanément les stablecoins en monnaie locale lors de l'achat, sans étape supplémentaire d'échange. Ce pont entre la chaîne et le monde réel fait des stablecoins un moyen de transaction actif pour l'achat de biens de consommation, de voyages ou d'autres besoins courants, renforçant ainsi la vitesse de circulation monétaire mondiale.

4. Accès libre au dollar

Dans des pays comme la Turquie, l'Argentine ou le Nigeria, les stablecoins constituent un outil financier essentiel, permettant aux utilisateurs de stocker de la valeur en dollars et de réaliser des transactions libres, avec seulement un téléphone et une connexion Internet. En réduisant la dépendance aux intermédiaires et en permettant des paiements instantanés sans frontières, les stablecoins activent plus efficacement les fonds locaux et intègrent davantage d'acteurs dans le système économique.

Pour les petites et moyennes entreprises (qu'elles soient manufacturières, agricoles, numériques ou locales), les stablecoins permettent une mise en relation directe avec des acheteurs et fournisseurs internationaux, réduisant les frictions du commerce transfrontalier, éliminant les retards de règlement et protégeant les entreprises contre la dépréciation soudaine de leur monnaie locale. Les stablecoins permettent aux particuliers et aux entreprises de maintenir la circulation du capital dans leur économie locale, accélérant non seulement la vitesse de circulation monétaire, mais aussi renforçant la résilience économique dans des environnements à forte volatilité monétaire.

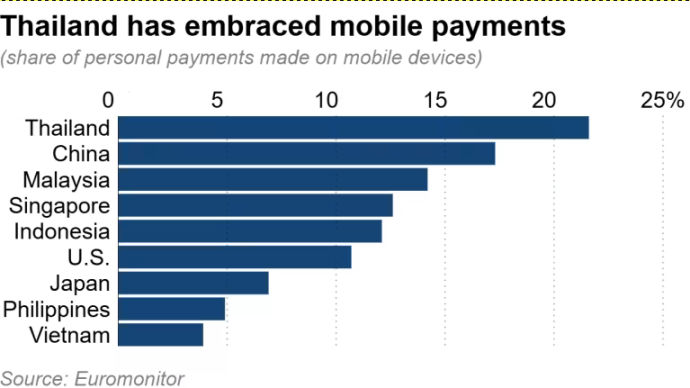

Application des stablecoins en Asie du Sud-Est

Dans des marchés émergents comme la Thaïlande, le Vietnam ou les Philippines, l'adoption des stablecoins s'accélère via des canaux P2P et hors bourse. Par exemple, la Banque commerciale de Siam (SCB) collabore, via sa division d'innovation SCB 10X, avec Lightnet pour utiliser des stablecoins sur blockchain publique afin de réaliser des paiements et virements transfrontaliers. Il s'agit du premier cas thaïlandais de règlement basé sur des stablecoins, fixant une référence pour le secteur financier régional. En intégrant l'infrastructure de garde de Fireblocks, ce service assure une sécurité institutionnelle des actifs, renforçant la confiance des parties. À l'avenir, SCB et Lightnet prévoient d'étendre ce service aux clients entreprises, d'offrir des virements bidirectionnels, et de proposer aux utilisateurs grand public les mêmes avantages d'efficacité et de coût.

Données Euromonitor sur les paiements mobiles

Effets à court terme : amélioration de l'efficacité économique

À court terme, l'augmentation de la vitesse de circulation monétaire portée par les stablecoins génère des gains économiques significatifs :

-

croissance du PIB : une circulation plus rapide du même pool de capital stimule l’activité économique.

-

hausse de la productivité : des paiements quasi instantanés et peu frictionnels, combinés à des cycles de capital de travail plus rapides, optimisent l'efficacité commerciale.

-

renforcement de l'inclusion financière : les travailleurs occasionnels, créateurs et commerçants peuvent effectuer des transactions avec des actifs stables en dollars sans dépendre des banques traditionnelles.

Cela libère le potentiel économique longtemps contenu des marchés émergents. Tout comme Internet, au début, a accéléré le commerce en supprimant les frictions de communication et de distribution, les stablecoins font aujourd’hui la même chose pour le transfert de valeur, permettant aux fonds de circuler librement, en continu et presque sans coût.

Effets à long terme : de la vitesse à l'échelle

Les effets à long terme sont plus complexes.

Avec l'accès accru des utilisateurs des marchés émergents au dollar et aux stablecoins, une partie du capital n’est pas dépensée mais épargnée ou investie :

-

mise en gage dans la DeFi pour générer des revenus passifs.

-

achat d’actifs (immobilier, jetons, actions).

-

réservation pour l’expansion d’entreprise.

Ces comportements retirent des fonds du cycle des transactions à court terme, abaissant ainsi la vitesse de circulation locale. Cependant, ce n’est pas un résultat négatif. Comme au début des années 2000, cela reflète une transition d’une consommation axée sur la vitesse vers une accumulation de richesse et une formation de capital, signe de maturité économique.

Même si la fréquence de rotation monétaire diminue, son efficacité d’utilisation augmente. Dans une phase initiale de croissance, les économies émergentes privilégient la consommation, concentrées sur la construction d’infrastructures et la convergence avec les économies développées. Avec la hausse des revenus et la diffusion des outils financiers, les taux d’épargne augmentent progressivement, et les ménages accumulent de la richesse pour investir dans des actifs à long terme. Les stablecoins peuvent accélérer cette transition.

Conclusion

Les stablecoins transforment la manière dont les fonds circulent à l’échelle mondiale, augmentant simultanément la vitesse des transactions et l’inclusion financière. À court terme, ils sont un catalyseur de la vitesse de circulation ; à long terme, ils sont des bâtisseurs de capital.

La vitesse de circulation monétaire, indicateur clé de la vitalité économique, se calcule comme le rapport entre le PIB et la masse monétaire. L’apparition des stablecoins insuffle une nouvelle dimension à ce concept économique traditionnel. Entièrement soutenus par des monnaies fiduciaires et immédiatement échangeables, les stablecoins présentent une liquidité comparable au M1, mais leur efficacité opérationnelle dépasse largement celle des monnaies fiduciaires traditionnelles.

Il convient de noter que la vitesse de circulation ne fonctionne pas isolément ; son impact économique dépend des facteurs suivants :

-

Taux d’intérêt : des taux élevés encouragent l’épargne et ralentissent la circulation.

-

Anticipations d’inflation : si une hausse des prix est attendue, les individus accélèrent leurs achats.

-

Droits de douane et contrôles des capitaux : ceux-ci peuvent limiter l’utilisation des stablecoins dans certaines régions.

-

Politique budgétaire : les transferts gouvernementaux, les impôts et subventions influencent tous la circulation monétaire.

Néanmoins, le résultat est la naissance d'une nouvelle forme d'économie mondiale : les stablecoins circulent instantanément, se règlent automatiquement et restent stables pendant leur développement. Tout comme Internet a remodelé la communication et le commerce, les stablecoins font aujourd'hui la même chose pour la monnaie elle-même. Cette transformation ne porte pas sur la création de plus d'argent, mais sur une utilisation plus efficace des ressources existantes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News