Quand les courtiers s'intéressent au trading de cryptomonnaies

TechFlow SélectionTechFlow Sélection

Quand les courtiers s'intéressent au trading de cryptomonnaies

Ce remaniement des courtiers traditionnels face aux natifs du chiffrement, nous y sommes déjà plongés.

Rédaction : Sleepy, Kaori, Peggy

« Je passe mes appels téléphoniques jusqu’à deux heures du matin ces derniers temps. »

Ces mots sont prononcés par un ancien professionnel de la finance traditionnelle, avec plus d'une dizaine d'années d'expérience dans le secteur des courtiers classiques. Il dit cela tout en posant son téléphone à l’envers sur la table basse. Ses yeux sont légèrement rouges, mais son ton reste désinvolte.

Son bureau à Pékin se trouve dans une cour traditionnelle du district de Xicheng. Les deux portes principales sont légèrement écaillées. La lumière de l’après-midi pénètre obliquement dans la cour, faisant flotter quelques particules de poussière dans les rayons lumineux. Assis près d’une vieille table en bois, il traite des questions liées à la réglementation, aux partenariats commerciaux et au planning des projets.

Démarré dans la finance il y a plus d'une décennie, il a traversé la dernière crise financière mondiale, a opéré sur les marchés internationaux, géré des fonds, lancé des produits et encadré des équipes, parcourant presque tous les continents. Ce n’est que ces dernières années qu’il s’est tourné vers un domaine que l’ensemble de l’industrie financière traditionnelle considérait initialement comme « irréaliste » : les actifs virtuels.

L’intérêt de la finance traditionnelle pour le Web3 ne date pas de 2025. Si l’on cherche un point de départ, beaucoup mentionneront Robinhood.

Cette plateforme, célèbre pour ses commissions nulles en bourse, a intégré dès 2018 des fonctionnalités d’échange de Bitcoin et d’Ethereum. Initialement conçue comme simple complément de gamme, cette option permettait aux utilisateurs d’acheter des cryptomonnaies comme ils achèteraient des actions Tesla, sans avoir besoin d’un portefeuille ni de comprendre la blockchain. Bien que discrètement mise en place à l’époque, cette fonction est devenue quelques années plus tard un véritable détonateur.

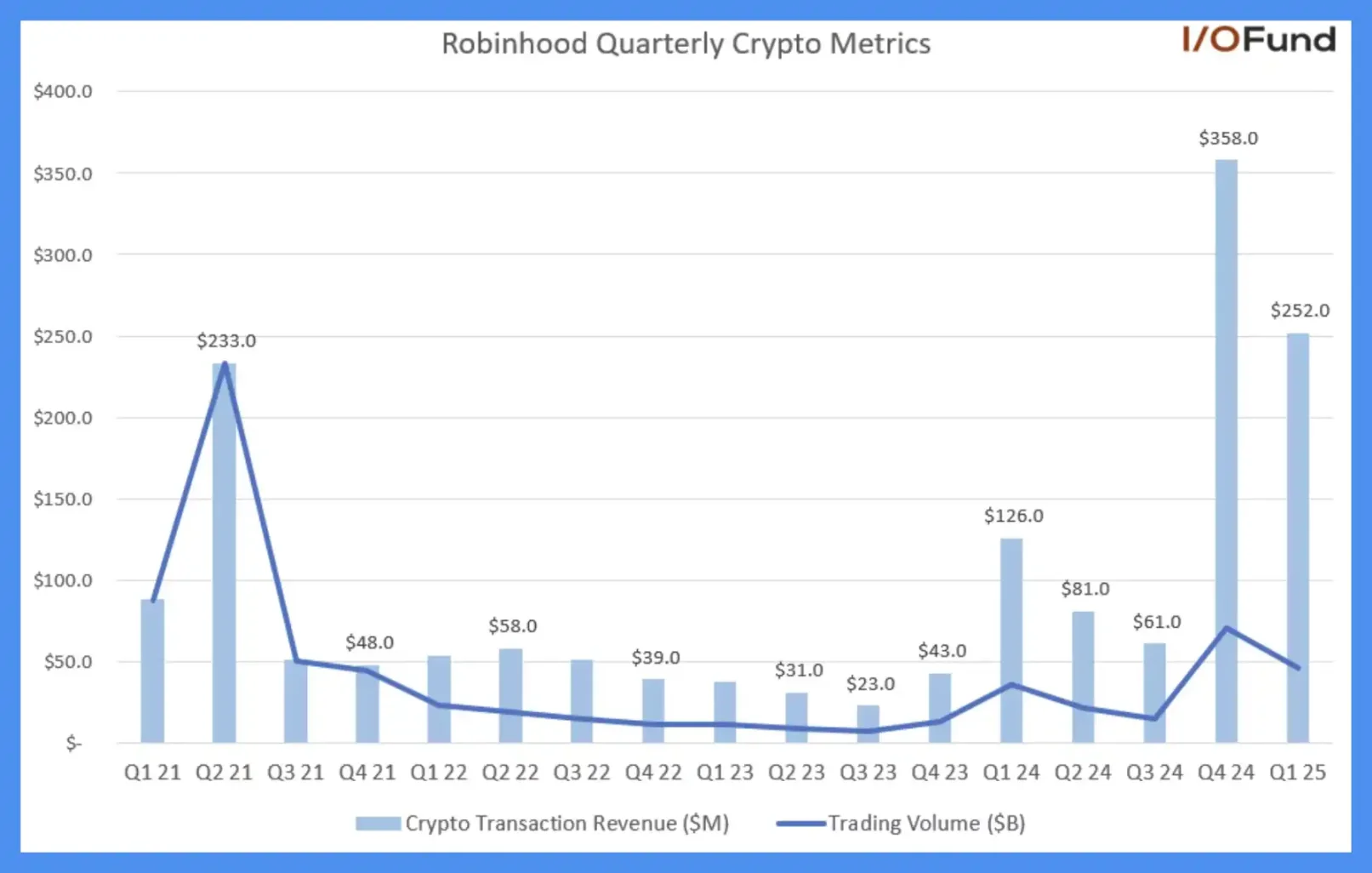

Au quatrième trimestre dernier, les crypto-monnaies ont représenté plus de 35 % du revenu net total de Robinhood, avec un volume d’échanges en hausse de 455 %, entraînant une croissance annuelle de 733 % des revenus liés aux transactions, atteignant ainsi 358 millions de dollars. Les crypto-monnaies sont devenues la principale source de revenus du trimestre. Au premier trimestre 2025, elles ont contribué à plus de 27 % du chiffre d’affaires total, avec un doublement des revenus transactionnels à 252 millions de dollars.

Évolution trimestrielle des actifs cryptographiques chez Robinhood, source : IO.FUND

Ce changement n’a pas été provoqué par la technologie, mais par des millions de clics d’utilisateurs. Robinhood n’a pas raconté de récit Web3 ; il a simplement suivi les habitudes de trading des utilisateurs, découvrant ainsi que les échanges de cryptomonnaies n’étaient plus une activité marginale, mais devenaient le moteur central de la croissance de l’entreprise.

Depuis, Robinhood a progressivement évolué d’un courtier centralisé vers une plateforme d’échange d’actifs numériques.

Grâce à l’exemple de Robinhood, la finance traditionnelle, en 2025, cesse d’observer passivement le secteur des cryptos pour décider d’y entrer collectivement. Elle ne vient pas découvrir le Web3 ni investir dans des projets. « La finance traditionnelle prendra le contrôle du secteur des cryptos dans les 10 prochaines années. »

Ce remaniement des natifs du crypto par les courtiers traditionnels est déjà en cours.

En mars 2025, Charles Schwab, l’un des plus grands courtiers de détail au monde avec une masse d’actifs sous gestion dépassant 10 000 milliards de dollars, a annoncé l’ouverture de services de trading au comptant du Bitcoin dans l’année à venir.

En mai 2025, Morgan Stanley, l’une des banques d’investissement les plus influentes de Wall Street, a annoncé son intention d’intégrer officiellement BTC et ETH à sa plateforme E*Trade, offrant ainsi aux investisseurs individuels un accès direct aux transactions.

En mai 2025, JPMorgan Chase, la banque américaine la plus importante en termes d’actifs et longtemps critique envers les cryptomonnaies, a annoncé qu’elle autoriserait ses clients à acheter du Bitcoin.

En juillet 2025, Standard Chartered, une ancienne banque britannique bien implantée en Asie, au Moyen-Orient et en Afrique, a annoncé l’ouverture de services de trading au comptant de Bitcoin et d’Ethereum destinés aux clients institutionnels.

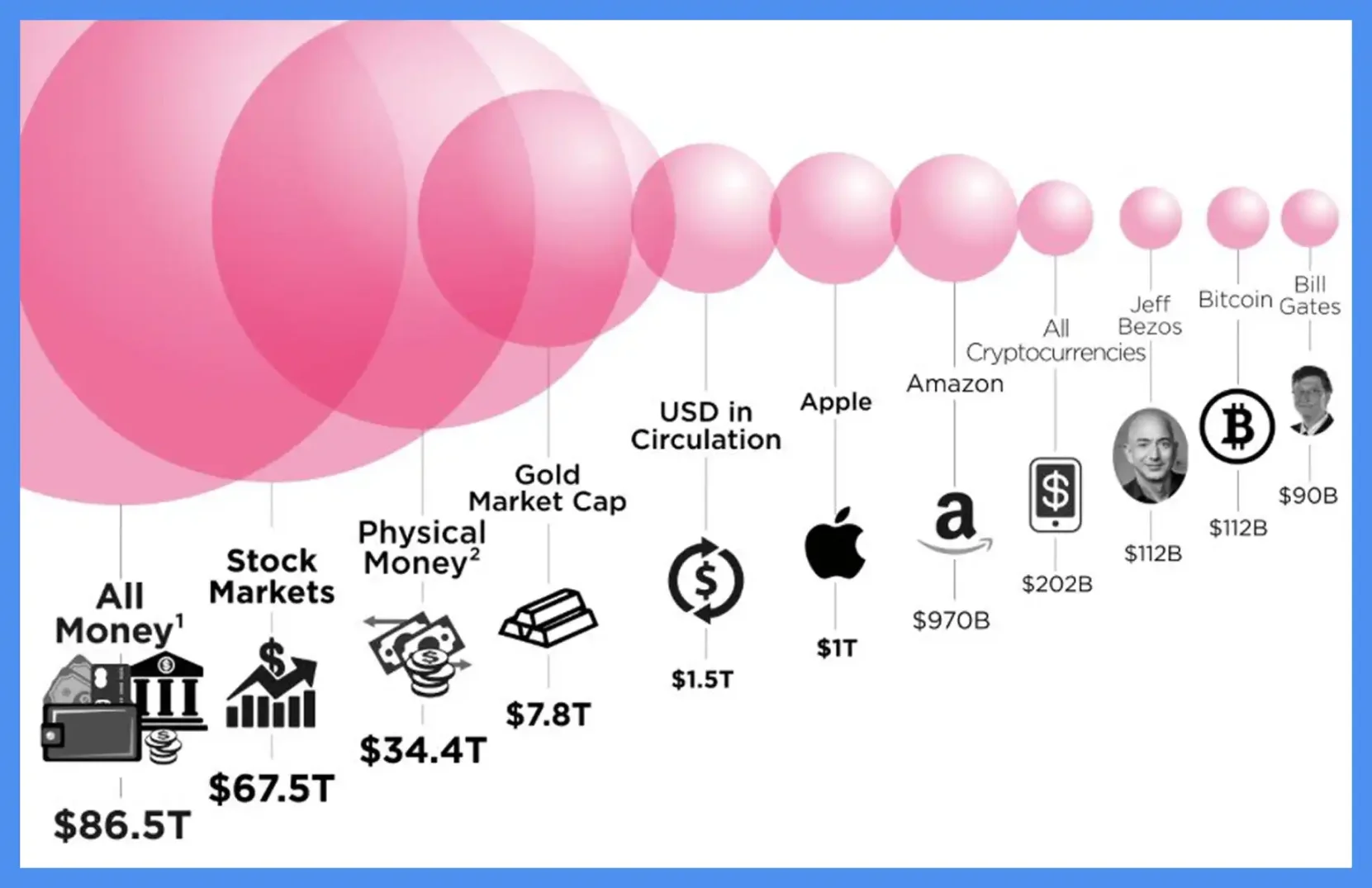

Ils sont des géants qui dominent le système financier mondial. Ces institutions financières traditionnelles contrôlent les flux de capitaux mondiaux, les réseaux de compensation et de règlement, ainsi que les systèmes de paiement en monnaie fiduciaire, détenant des actifs s’élevant à plusieurs dizaines de milliers de milliards de dollars. En comparaison, la capitalisation totale actuelle du marché des cryptomonnaies atteint seulement 4 000 milliards.

Classement des principales capitalisations d’actifs, source : Steemit Community

Ils procèdent progressivement à leur implantation dans le domaine des cryptomonnaies selon le cadre réglementaire traditionnel. Lorsqu’une institution dispose à la fois de confiance réglementaire, de trafic utilisateur et de capacités de compensation et de règlement, elle possède tous les éléments nécessaires pour construire un réseau d’échange de cryptomonnaies.

Dans le système financier traditionnel, celui qui contrôle l’accès aux comptes maîtrise également les flux de capitaux, les relations clients, voire même le pouvoir de fixation des prix. Pendant longtemps, les plateformes de cryptomonnaies ont défini leurs récits via les listages et contrôlé la liquidité par les dépôts. Mais désormais, le rôle d’« entrée des actifs », jusque-là presque monopolisé par les CEX pendant une décennie, est petit à petit repris par la finance traditionnelle.

« Ces plateformes de cryptomonnaies devraient commencer à s’inquiéter. »

Son ton reste mesuré, sans aucune trace de satisfaction face au malheur d’autrui. L’origine de cette inquiétude ne provient peut-être pas seulement de l’entrée d’une institution ou de la publication d’une politique, mais d’une prise de conscience sectorielle : les plateformes de cryptomonnaies ne seront peut-être plus les seules à distribuer les cartes à cette table financière.

Les moyens de rester à la table

Un employé interne d’une plateforme de cryptomonnaies nous a confié répondre souvent aux messages à cinq heures du matin. Négocier des partenariats le jour, suivre les avancements la nuit, consulter les retours communautaires en pleine nuit, il dort presque pas.

« Nous devons survivre dans l’anxiété. »

Cette anxiété dont il parle, c’est celle de la concurrence entre plateformes, cet état de survie où chaque jour, il faut conquérir les utilisateurs, les produits et le trafic.

La cause profonde de cette lutte dans un marché saturé réside dans l’espace de croissance quasi inexistant du secteur, ainsi que dans les fortes pressions externes.

La finance traditionnelle grignote progressivement les compétences fondamentales des plateformes de cryptomonnaies : des dépôts en monnaie fiduciaire à la conservation des actifs, en passant par l’ouverture de comptes et le couplage au comptant. Armées de licences réglementaires et de millions d’utilisateurs, elles arrivent avec force, semblant ne pas vouloir coexister avec les plateformes natives du crypto.

Toutes les plateformes de cryptomonnaies ont presque immédiatement lancé des produits boursiers en crypto. Acheter Apple avec USDT, faire du levier sur Nvidia, trader Tesla via des contrats sur chaîne. Ces solutions d’actifs traditionnels mis sur chaîne ont été déployées sur plusieurs plateformes, devenant une action collective implicite du secteur.

Bybit a été le premier à franchir le pas. En seulement deux mois, elle a développé et lancé des produits d’actions américaines tokenisées, allant de l’initiative interne à la collaboration avec l’équipe XStocks, puis au lancement, avec une rapidité extrême.

Pour Bybit, les avantages clés des plateformes centralisées persistent. Les utilisateurs réels accumulés au fil des ans, la forte liquidité et la profondeur des échanges restent des ressources que les courtiers extérieurs ne peuvent pas reproduire du jour au lendemain.

Le lancement d’actions tokenisées répond à un manque de demande explicite : la nécessité de trader en dehors des heures d’ouverture du marché, ou les restrictions géographiques et réglementaires empêchant certains utilisateurs d’accéder aux marchés boursiers traditionnels. La nature 7×24 du crypto ouvre un nouvel espace de liquidité aux actifs traditionnels.

Bien sûr, cela ne signifie pas que la victoire est assurée. Emily, responsable du spot chez Bybit, reconnaît que les actions tokenisées en crypto en sont encore à un stade précoce, avec un nombre de participants et un niveau d’engagement bien inférieurs à ceux des nouveaux jetons très populaires.

Mais elle reste optimiste quant à cette orientation, car elle symbolise l’expansion du modèle crypto vers le monde TradFi. Le DeFi, les actifs synthétiques, le staking sur chaîne : ces nouveaux scénarios dérivés d’actifs traditionnels sur chaîne pourraient constituer la véritable valeur de ce chemin.

Cependant, bien que ces fonctionnalités semblent représenter une expansion proactive vers de nouveaux marchés, beaucoup les perçoivent plutôt comme une défense passive.

Quand les plateformes perdent leur domination sur l’« entrée des actifs », elles essaient de donner l’impression qu’elles restent connectées au monde entier. Ainsi, les actions tokenisées deviennent le geste défensif le plus courant à ce stade.

Le concept d’actions tokenisées n’est d’ailleurs pas nouveau.

Revenons en 2020, FTX avait alors introduit ce modèle. Elle lançait des paires comme TSLA/BTC ou AAPL/USDT, tentant ainsi de remettre en question la logique traditionnelle de fixation des prix.

C’était l’époque où la communauté crypto avait encore une dimension offensive. Ce que FTX voulait, c’était réécrire les méthodes de trading de la finance traditionnelle via la finance crypto, c’était donner un prix à Nasdaq depuis le monde crypto.

Peut-être voyait-il déjà que le plus grand rival futur des plateformes de cryptomonnaies serait les courtiers, et a donc agi en amont. Aujourd’hui, ce modèle est relancé par le secteur, mais son sens a changé. Après l’effondrement de FTX, les actions tokenisées sont devenues un pansement, plus un bélier d’assaut.

Les données confirment cela.

Après leur lancement, le modèle d’actions tokenisées a effectivement attiré un certain intérêt initial, mais l’activité est rapidement redescendue, et toutes les tentatives des plateformes n’ont produit que peu d’effet.

En revanche, par comparaison, les memecoins sur Solana ont connu une trajectoire totalement différente. Un tweet de Musk fait grimper instantanément la capitalisation du memecoin associé à des centaines de millions, avec un volume journalier atteignant des dizaines de millions de dollars, bien supérieur au volume hebdomadaire de nombreuses paires d’actions tokenisées.

Haut : Volume des échanges XStocks, source : Dune ; Bas : Volume du memecoin Ani, source : gmgn

De nouvelles fonctionnalités, mais pas de nouveaux utilisateurs.

À ce stade, peu importe quelle fonctionnalité lance une CEX. Ce qui compte, c’est pourquoi elles les lancent, et si ces fonctionnalités peuvent leur rendre le rôle qu’elles sont en train de perdre.

Cette vague d’enthousiasme pour les actions tokenisées n’est pas due à un progrès sectoriel, mais au fait que personne n’ose ne rien faire.

Kant disait : « La liberté, ce n’est pas faire ce que tu veux, c’est ne pas faire ce que tu ne veux pas. »

La conformité, une simple illusion

Pendant cette période, pratiquement toutes les plateformes de cryptomonnaies parlent de conformité. Chacune s’efforce d’obtenir des licences, de restructurer ses activités, d’embaucher des cadres issus de la finance traditionnelle, essayant de prouver qu’elles ont quitté l’ère sauvage pour devenir des institutions financières acceptables par la réglementation.

C’est un consensus sectoriel, mais aussi une anxiété collective.

Mais aux yeux des professionnels de la finance traditionnelle, cette compréhension de la conformité reste trop superficielle.

« Beaucoup de plateformes obtiennent des licences dans de petits pays pour prouver leur conformité. Mais ces licences ne valent rien, elles ne permettent pas de s’asseoir à la table », dit-il, sans acrimonie, comme s’il énonçait une vérité établie du secteur.

Par « s’asseoir à la table », il entend non pas simplement posséder un permis d’exploitation, mais être capable de s’intégrer au système financier réel : ouvrir des comptes dans les grandes banques, utiliser les réseaux de compensation et de règlement, bénéficier de la confiance des organismes de régulation et coopérer réellement avec eux.

Ce constat révèle une réalité : dans le regard de la finance traditionnelle, le monde crypto n’a jamais été traité sur un pied d’égalité.

Le système financier traditionnel repose sur une chaîne de responsabilité et une boucle de confiance, valorisant la structure client traçable, le contrôle des risques, la capacité d’audit et la transparence des flux de capitaux. En revanche, les plateformes crypto ont souvent grandi dans les interstices réglementaires, tirant profit de zones floues pour générer des marges élevées et une croissance rapide, sans souvent développer ces fondations réglementaires essentielles.

En réalité, tout le monde dans la communauté connaît ces problèmes. Mais auparavant, peu importait, car personne ne venait contester ce territoire. Maintenant que les institutions financières traditionnelles entrent en scène, elles appliquent leurs propres règles, transformant instantanément les « pratiques habituelles » du secteur crypto en points faibles critiques.

Certains acteurs font réellement des ajustements : audits de conformité, structures de fiducie à l’étranger, segmentation des activités, tout pour paraître plus légitimes.

Mais de nombreux organismes de régulation dans divers pays ne sont pas convaincus. Ils peuvent formellement coopérer sur les processus, mais en profondeur, ils n’ont jamais eu l’intention de vous intégrer au système financier officiel. Même si vous ressemblez à une institution, vous n’êtes que « semblable », pas nécessairement accepté.

Cependant, toutes les plateformes ne font pas semblant. Bybit fait partie des rares à avoir réellement percé la coquille réglementaire. Cette année, elle est devenue l’une des premières plateformes centralisées à obtenir une licence MiCA en Europe, et a établi son siège européen à Vienne, en Autriche.

Bybit ne nie pas la difficulté du processus, ni les doutes persistants de la régulation vis-à-vis du secteur. Comme l’explique Emily, les régulateurs ne sont plus ceux d’il y a cinq ans, incapables de comprendre le crypto. Aujourd’hui, ils commencent à saisir la logique commerciale et la structure technique de l’industrie. Leur compréhension s’approfondit — en technologie, en modèles, en promotion — et les bases de coopération deviennent plus solides.

De plus, Xie Jiayin, responsable chinois de Bitget, nous indique que Bitget détient désormais des licences d’actifs virtuels dans plusieurs pays, et a mis en place des architectures locales conformes aux exigences réglementaires de chaque région. Il ajoute que l’équipe poursuit activement la demande de licence MiCA, espérant ainsi établir un canal commercial plus stable en Europe et poser les bases d’une exploitation multinationale sous un cadre réglementaire unifié.

Mais même ainsi, ces cas restent minoritaires. Pour la majorité des plateformes, elles n’ont ni les licences, ni les réseaux, ni la caution de confiance du système financier traditionnel, tout en perdant progressivement les marges de croissance élevée dues au vide réglementaire antérieur. Chercher à transformer via la conformité, elles découvrent que le seuil est trop élevé ; vouloir revenir au crypto natif, elles réalisent que d’autres concurrents guettent déjà.

Elles continuent donc à se rapprocher de la réglementation, à parler de conformité, à demander des licences, à suivre les procédures. Souvent, derrière ces actions, il n’y a pas de choix stratégique, mais une anxiété de devoir suivre le mouvement.

Le milieu de la partie

À cinq heures du matin, dans une communauté en ligne, Xie Jiayin continue de répondre ligne par ligne aux questions des utilisateurs. Certains demandent comment jouer les actions tokenisées, d’autres s’interrogent sur les progrès récents de conformité de la plateforme, ou encore sur la situation exacte de la souscription PUMP et comment elle sera traitée. Il dit que lui et ses collègues veillent souvent tard, passer une nuit blanche n’est rien.

Dans l’après-midi chaud de Pékin, dans une cour traditionnelle, un cadre dirigeant d’un courtier hongkongais prend le thé avec plusieurs hauts responsables d’entreprises cotées, discutant de collaborations. Une porte en bois sculptée sépare la salle d’accueil de la cour pavée de briques bleues, où résonnent les chants des insectes sous l’ombre des arbres.

Plus loin encore, à Vienne, en Autriche, le nouveau siège européen de Bybit vient d’inaugurer officiellement ses bureaux après une cérémonie de coupure de ruban. C’est une avancée européenne établie après l’obtention de la licence MiCA. Bybit fait partie des premières plateformes centralisées à avoir franchi la rivière, consciente que la plupart de ses pairs cherchent encore leur chemin.

Ils sont à différents endroits, dans différentes émotions, rythmes distincts, mais leurs propos se répondent subtilement : tous parlent de « changements trop rapides », insistent sur « procéder lentement », réfléchissent tous à la manière dont l’industrie doit continuer.

Mais les conditions pour aller de l’avant ne sont plus les mêmes qu’il y a quelques années.

Les plateformes de cryptomonnaies ne sont peut-être plus le rôle central de ce monde, ni le point de départ de tout trafic et narration. Elles se tiennent désormais en marge d’un nouvel ordre, lentement repoussées hors du centre par des règles invisibles.

Des systèmes plus complexes, des capitaux plus importants remplacent progressivement les récits et structures natifs.

Les plateformes de cryptomonnaies existent toujours, de nouvelles fonctionnalités sortent normalement, les annonces s’enchaînent. Leurs modes d’expression changent, leur rythme de communication change, le contexte qu’elles cherchent à intégrer change aussi. Tout change.

Certains changements sont volontaires, d’autres subis, mais bien souvent, elles tentent simplement de conserver un peu de visibilité sans être éliminées par l’époque.

Mais tout le monde n’est pas pessimiste. Xie Jiayin et Emily pensent que l’impact du crypto sur la finance traditionnelle dépasse la pression exercée par celle-ci sur les CEX. Elles saluent l’arrivée des institutions financières traditionnelles, car chaque évolution du secteur nécessite de nouveaux acteurs. Les plateformes centralisées, aujourd’hui, élargissent aussi leur base de clients institutionnels, s’orientant vers la gestion de patrimoine, l’allocation d’actifs, etc. Les activités des deux mondes se croisent et fusionnent. « Que deux mondes financiers s’appellent mutuellement, c’est un moment romantique. »

Mais en même temps, tous savent bien que cet avantage ne dispense pas de l’anxiété.

Beaucoup de questions n’ont pas de réponse claire. Par exemple, la réglementation acceptera-t-elle vraiment ces plateformes ? La finance traditionnelle souhaite-t-elle vraiment co-construire ou simplement remplacer ?

Ou encore, avant que la prochaine grande tendance sectorielle n’arrive, auront-elles une chance de se redéfinir ?

Nul n’ose affirmer quoi que ce soit. Chacun gère sa propre mission : réunions, modifications de produits, démarches de licences, attente de retours, maintenant la situation tout en attendant une opportunité pour reprendre l’initiative.

En attendant que cette vague de recomposition sectorielle reprenne son cours.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News