La SEC décide de se sauver elle-même, encerclant un terrain envahi par les herbes folles

TechFlow SélectionTechFlow Sélection

La SEC décide de se sauver elle-même, encerclant un terrain envahi par les herbes folles

La SEC adopte les RWA et la DeFi.

Rédaction : Zuo Ye

Le krach de 1929 a conduit à la création en 1934 de la Securities Exchange Act et de la SEC (Commission américaine des valeurs mobilières), mais, par malheur ou chance, selon qu’on adopte une vision e/acc accélérationniste ou libérale régulée, depuis lors, la SEC n’a plus jamais freiné l’innovation financière ni empêché les crises.

En 1998, LTCM (Long-Term Capital Management) s’est effondré de manière quantitative sur les obligations russes, manquant de peu de faire revivre la crise de 1929, sans empêcher toutefois l’entrée en vigueur en 1999 du règlement ATS (système de trading électronique), permettant aux stratégies quantitatives, de couverture et d’arbitrage d’embrasser pleinement les technologies de l’information.

Après la crise financière de 2008, des régulations ont ciblé les dark pools, mais ceux-ci persistent. En 2025, après le départ de Gary Gensler, la SEC décide d’embrasser résolument les nouvelles tendances futures : tout peut être mis sur chaîne, tout peut être rendu conforme.

-

Mise sur chaîne : les RWA ne sont qu’un point de départ. Les transactions futures, la répartition des actifs et la génération de revenus s’organiseront autour de la blockchain, comme on a adopté l’ordinateur ;

-

Conformité : airdrops, staking, IXO et récompenses, création d’une super-application à l’américaine (Reg Super-App), avec toute la DeFi qui se réaméricanise.

La crise d’existence de la SEC

La Grande Dépression a créé la SEC, la cryptomonnaie met fin à la SEC.

Chronologie du changement de cap réglementaire de la SEC : départ de Gary Gensler → Crypto Task Force → Project Crypto

On peut y voir une logique : l’évolution des actions réglementaires de la SEC se divise en deux phases, le départ en janvier de Gary, puis la nouvelle politique cryptographique sous la présidence d’Atkins à partir d’avril, marquée par la création de la Crypto Task Force, et aboutissant fin juillet au Project Crypto, scellant une « reddition » totale face à la crypto.

Pour comprendre pourquoi Project Crypto est apparu, il faut examiner la dynamique réglementaire de la SEC entre avril et juillet, période durant laquelle elle a été très active : d’un côté, conclure dignement des affaires comme Ripple et Kraken, de l’autre, faire face à des entreprises telles que Coinbase et Grayscale de plus en plus influentes, exigeant activement un assouplissement réglementaire de la SEC.

L’affaire Ripple est devenue le symbole du passage de la SEC d’une « régulation par application » à un « service réglementaire ». La reprise ultérieure du processus d’IPO par Kraken prouve que le concept crypto est désormais pleinement accepté par les autorités américaines, Robinhood allant même jusqu’à lancer hardiment la tokenisation d’actions.

L’approbation du staking physique et du rachat pour les ETF BTC/ETH constitue la progression la plus significative, mais pour davantage de cryptomonnaies et de formes diversifiées, chaque cas reste examiné individuellement, comme l’ETF du groupe Trump, qui attend aussi son tour.

Osait-on entraver le destin crypto du soleil américain ? Ce n’était plus la SEC ordinaire, il fallait frapper fort !

Légende : Transformation du paradigme réglementaire crypto de la SEC en 2025, Source : @zuoyeweb3

Trump a donc choisi de jouer inattendu, soutenant la CFTC et lançant des initiatives législatives comme le Genius Act. La CFTC est déjà sur la voie de l’élargissement de ses pouvoirs, et le rapport présidentiel sur les cryptomonnaies annonce clairement l’acceptation de facto de la DeFi existante.

La SEC avait déjà transféré la supervision des stablecoins aux organismes bancaires, et de plus en plus de compétences réglementaires sur les actifs numériques passent à la CFTC. Le futur de la SEC devient alors une question urgente.

Le Clarity Act, encore plus important, n’est pas encore officiellement loi. Si la SEC n’agit pas rapidement, elle risque d’être complètement absorbée par la CFTC, surtout que l’émission de stablecoins touche désormais le cœur même du droit des valeurs mobilières. Avant que le Clarity Act ne devienne définitivement loi, la SEC doit agir administrativement pour tracer en premier ses propres frontières réglementaires et créer des faits accomplis.

Mais dans le cadre actuel, la SEC peut peu de choses. Les sujets discutés incluent l’approbation d’ETF à staking étendu (comme SOL), l’émission d’ETF sur des cryptos variées, les actions tokenisées, ainsi que l’introduction en bourse d’entreprises crypto et l’approbation des sociétés de trésorerie (DATCO). Face à cela, la SEC adopte une stratégie dilatoire, retardant ou suspendant fréquemment les décisions.

Le 17 juillet, des rumeurs circulaient déjà sur une fusion planifiée entre la SEC et la CFTC. Juste après l’annonce du Project Crypto de la SEC, le programme Crypto Sprint de la CFTC suit immédiatement. Les détails précis importent peu.

La séparation actuelle entre SEC et CFTC touchera à sa fin à l’ère des cryptomonnaies. Pour maximiser ses intérêts institutionnels, la SEC n’a d’autre choix que d’embrasser la nouvelle ère et d’abandonner tous les dogmes du monde ancien.

La « mise sur chaîne » du monde réel

La DeFi devient pleinement conforme, l’ère de l’arbitrage hors sol prend fin.

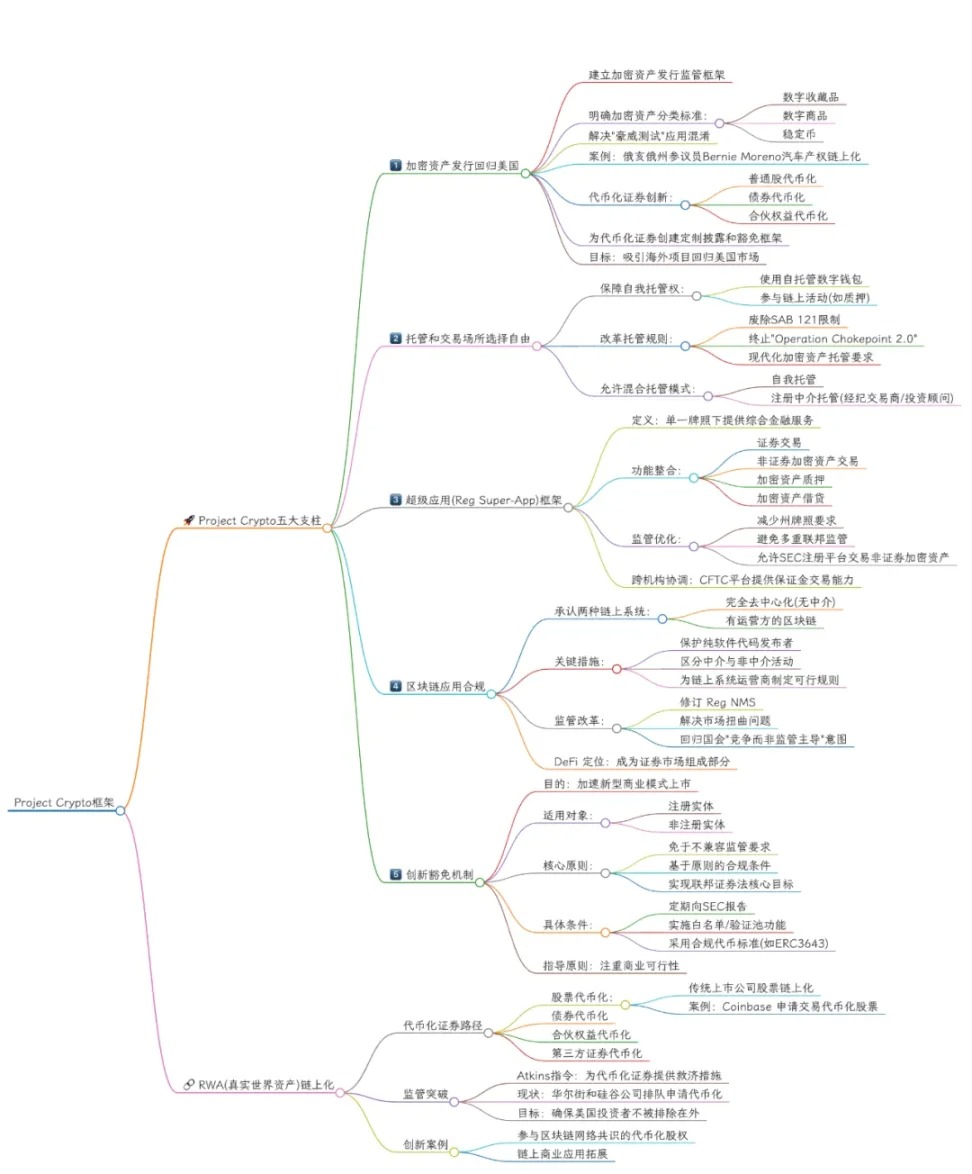

J’ai déjà mentionné que ni le Genius Act ni le Clarity Act ne traitaient spécifiquement de la régulation de la DeFi : le premier concerne uniquement les stablecoins, le second est trop global. Désormais, le Project Crypto de la SEC fixe précisément, depuis l’angle administratif, les règles encadrant la DeFi sous trois axes : personnes, finances et réglementation.

Plus besoin d’aller à l’étranger, rapatriez les talents aux États-Unis.

En résumé : tout ce que pouvaient faire les exchanges hors sol ou les fondations étrangères peut désormais être réalisé sur le territoire américain.

Que ce soit les stablecoins, les IXO ou la tokenisation (d’actions, d’obligations), bien que relevant potentiellement de superviseurs différents, la SEC n’engagera plus facilement des poursuites pour émission illégale de valeurs mobilières, pourvu qu’on dialogue.

Ensuite, la condamnation du fondateur de Tornado Cash ne relève pas de la SEC, mais celle-ci peut garantir la sécurité des développeurs, incitant les « Builders » à choisir les États-Unis comme terrain prioritaire, favorisant une concurrence saine et ordonnée.

La DeFi aura des règles, ramenez l’argent aux États-Unis.

En résumé : plus besoin de structures offshore artificielles, ni de s’obséder excessivement sur le degré de décentralisation.

L’émission de jetons liée à la DeFi, les activités blockchain (staking, prêt, échange, investissement) et la distribution de récompenses seront toutes conformes. Le self-custody sera élevé au rang de « valeur fondamentale du libéralisme américain », et tous les ETF de staking crypto seront largement libéralisés.

Enfin, abandonnez l’arbitrage réglementaire offshore. Venez tous aux États-Unis pour investir, développer et entreprendre, en veillant à ce que la crypto naisse aux États-Unis.

Les RWA ont leurs règles, les jetons sur les blockchains américaines.

En résumé : la mise sur chaîne devient officiellement la tendance dominante.

Par rapport à la DeFi, les RWA font l’objet de dispositions spécifiques, divisées en catégories telles qu’actions, obligations, droits et biens physiques. Les fenêtres pour les actions tokenisées et la tokenisation des marchés privés (pré-IPO) sont grandes ouvertes.

Ce changement sera plus profond encore que celui apporté par l’informatisation : du support papier, au trading électronique, puis à la mise entièrement sur chaîne, tout actif financiarisable sera tokenisé. L’avantage informationnel des quelques-uns sur la majorité disparaîtra totalement, même si cela prendra probablement plusieurs années.

À terme, la DeFi deviendra une nouvelle forme financière, non plus un simple complément à la TradFi, et l’ETH deviendra le nouveau vecteur de l’hégémonie financière américaine.

Légende : Cadre du Project Crypto de la SEC, Source : @zuoyeweb3

Le titre de cette section s’inspire du slogan de Rialo, la RWA L1 développée par Subzero Labs. Cette fois, les RWA ne seront plus des actifs synthétiques ou des émissions virtuelles en custodie, mais permettront directement de connecter n’importe quel actif à la blockchain, comme Figma qui vient de sortir en gardant l’option d’émettre des actions tokenisées.

Une action, c’est une action tokenisée. Un actif, c’est un actif tokenisé.

Conclusion

Accélérateur de bulle financière, ou chemin incontournable de l’innovation patrimoniale ?

À compter d’aujourd’hui, Project Crypto peut être considéré comme le moment où la DeFi rencontre le droit des valeurs mobilières. Mais combien de principes seront réellement appliqués, et combien seront acceptés par Trump et le Congrès, cela relève désormais du destin.

Toutefois, la CFTC et la SEC finiront par fusionner complètement, car à l’avenir, les produits numériques et les valeurs mobilières numériques seront indiscernables.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News