Strategy à nouveau confrontée à des poursuites judiciaires : pourquoi les normes comptables causent-elles de gros problèmes ?

TechFlow SélectionTechFlow Sélection

Strategy à nouveau confrontée à des poursuites judiciaires : pourquoi les normes comptables causent-elles de gros problèmes ?

Exiger que la société Strategy et certains de ses cadres supérieurs assument la responsabilité juridique de fraudes présumées en matière de données sur les bénéfices liés aux investissements en bitcoin et de normes comptables, et réclamer l'indemnisation des pertes d'investissement découlant de ces actes.

Rédaction : FinTax

1. Aperçu de l'événement

Début juillet 2025, le cabinet d'avocats Pomerantz a déposé une action collective devant la Cour fédérale du district est de Virginie contre Strategy (anciennement MicroStrategy, NASDAQ : MSTR), au nom de toutes les personnes et entités ayant acheté ou acquis autrement des titres Strategy entre le 30 avril 2024 et le 4 avril 2025. Cette procédure, fondée sur l'article 10(b) et l'article 20(a) du Securities Exchange Act de 1934 ainsi que sur son règlement d'application SEC Rule 10b-5, vise à tenir Strategy et certains de ses cadres dirigeants responsables d'une prétendue fraude boursière concernant les données de rentabilité liées aux investissements en bitcoin et aux normes comptables, et à réclamer les pertes d'investissement subies. Alors que les actifs cryptographiques deviennent progressivement une composante essentielle de l'allocation stratégique d'actifs pour les entreprises, cette affaire pourrait constituer un signal important pour les régulateurs et les acteurs du marché quant à la révision des normes de comptabilisation et de divulgation relatives aux actifs numériques.

2. La stratégie bitcoin de Strategy

L'entreprise bien connue Strategy était initialement une société logicielle spécialisée dans l'intelligence d'affaires (BI) d'entreprise, les services basés sur le cloud et l'analyse de données, fournissant depuis longtemps aux grandes entreprises des outils de visualisation de données, de génération de rapports et d'aide à la décision. Bien que son activité traditionnelle de logiciel soit relativement reconnue dans le secteur, sa croissance s'est stabilisée, avec des performances stables en termes de chiffre d'affaires et de bénéfices.

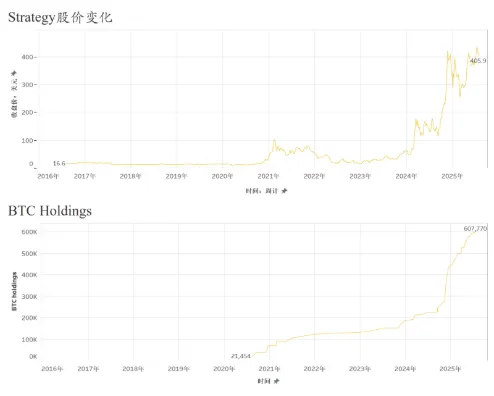

Depuis 2020, sous l'impulsion de son fondateur Michael Saylor, l'entreprise a officiellement adopté une stratégie d'allocation d'actifs centrée sur le bitcoin, en le positionnant comme principal actif de réserve remplaçant la trésorerie. Cette transformation marque le début d'un investissement massif de Strategy sur le marché du bitcoin, renforcé par plusieurs levées de fonds successives. L'entreprise n'a pas seulement utilisé ses propres liquidités pour acheter des bitcoins, mais a également obtenu des capitaux à faible coût via l'émission d'obligations convertibles, de billets privilégiés et d'emprunts garantis par des bitcoins, amplifiant ainsi l'échelle de ses investissements. Depuis lors, Strategy s'est transformée en une entreprise financière spécialisée dans le bitcoin avec effet de levier, plutôt qu'en une simple société de logiciels.

Le cœur de sa stratégie bitcoin repose sur la détention à long terme. Strategy a clairement indiqué qu'elle ne vendrait pas activement ses avoirs, mais comptait sur la valorisation à long terme du bitcoin pour augmenter son actif total et sa capitalisation boursière. Depuis 2024, l'entreprise a continué d'acheter massivement du bitcoin durant la forte remontée des prix, accélérant particulièrement ses achats après le franchissement du seuil de 60 000 dollars. Au premier trimestre 2024 seulement, elle a acquis plus de 12 000 bitcoins, portant son stock cumulé à plus de 200 000 unités début 2025, renforçant ainsi son image d'entreprise « bitcoin-centrée » et rendant son cours de bourse étroitement corrélé à l'évolution du prix du bitcoin, ce qui en fait un véhicule atypique d'actifs cryptographiques très surveillé sur les marchés financiers.

3. Les principaux chefs d'accusation

L'acte d'accusation reproche principalement à Strategy et à ses dirigeants d'avoir publié des déclarations fausses et/ou trompeuses ou de ne pas avoir divulgué suffisamment d'informations clés, notamment : (1) avoir exagéré la rentabilité attendue de sa stratégie d'investissement en bitcoin et des opérations financières associées ; (2) ne pas avoir pleinement révélé les risques liés à la volatilité du prix du bitcoin, en particulier les importantes pertes pouvant être constatées suite à l'adoption de la mise à jour des normes comptables (ASU2023-08) dues aux variations de la juste valeur des actifs cryptographiques ; par conséquent, (3) les déclarations publiques de l'entreprise étaient trompeuses à des moments cruciaux.

En analyse, les accusations portent principalement sur deux aspects : premièrement, des déclarations fausses ou trompeuses concernant la rentabilité de sa stratégie d'investissement en bitcoin ; deuxièmement, l'absence de divulgation rapide et complète des effets significatifs de la nouvelle norme comptable et la minimisation des risques associés.

D'une part, l'action en justice estime que l'entreprise a fait des déclarations fausses et trompeuses sur la rentabilité de sa stratégie d'investissement en bitcoin, en violation des lois fédérales sur les valeurs mobilières. En tant que société cotée, Strategy a l'obligation de refléter fidèlement, dans ses rapports financiers et déclarations publiques, la contribution réelle de ses investissements en bitcoin à sa rentabilité. Or, on lui reproche d'avoir exagéré dans plusieurs communications externes les effets financiers positifs tirés du bitcoin, occultant ainsi le fait que sa performance repose principalement sur des gains non réalisés liés à la hausse du cours, et non sur une rentabilité durable de son activité principale. Par ailleurs, l'entreprise aurait pu utiliser des indicateurs non-GAAP ajustés ou un langage positif pour embellir ses perspectives de profitabilité, masquant ainsi les véritables pressions financières découlant de la volatilité des prix des actifs cryptographiques. De tels comportements, s'ils constituent des déclarations inexactes sur des éléments importants, pourraient violer l'article 10(b) du Securities Exchange Act de 1934 et son règlement SEC Rule 10b-5.

D'autre part, Strategy est également accusée de ne pas avoir divulgué rapidement et intégralement les incidences de la révision comptable ASU2023-08 sur ses données financières. Fin 2023, le Financial Accounting Standards Board (FASB) a officiellement adopté une nouvelle norme de traitement comptable pour les actifs cryptographiques, prévoyant qu'à compter de l'exercice 2025 (soit les exercices commençant après le 15 décembre 2024), les entreprises peuvent comptabiliser les bitcoins et autres actifs cryptographiques à leur juste valeur, en inscrivant directement les variations de celle-ci au compte de résultat, tout en autorisant une adoption anticipée de cette norme.

Les plaignants considèrent que, combinant déclarations mensongères et manquement à l'information, Strategy n'aurait pas respecté ses obligations légales de divulgation en tant que société cotée pendant une période critique, induisant ainsi les investisseurs en erreur et causant des pertes économiques réelles.

4. Contenu principal de la norme comptable ASU 2023-08 et défis associés

ASU 2023-08, publiée par le FASB en décembre 2023, marque une évolution majeure du traitement comptable des actifs cryptographiques selon les principes comptables généralement reconnus aux États-Unis. Cette norme s'applique aux actifs cryptographiques interchangeables répondant à certaines conditions, obligeant les entreprises à les évaluer à leur juste valeur sur la base du cours du marché à chaque période de reporting, à inscrire les variations de valeur au résultat net de la période et à présenter séparément ces informations dans les états financiers. Elle entre en vigueur pour les exercices commencés après le 15 décembre 2024, avec possibilité d'adoption anticipée. Elle introduit également des exigences de divulgation plus détaillées, incluant le type, la quantité, la juste valeur, les restrictions et les variations durant la période des actifs cryptographiques, améliorant ainsi la transparence et la cohérence des rapports financiers. En résumé, ASU 2023-08, tout en améliorant la qualité de l'information comptable, impose des exigences accrues en matière de conformité et de gestion des risques pour les entreprises.

Précédemment, FinTax avait réalisé une analyse approfondie de la norme comptable ASU 2023-08. Pour les entreprises du secteur crypto, l'adoption d'ASU 2023-08 peut entraîner les effets suivants : une meilleure transparence des états financiers, une simplification des processus comptables, une modification de la structure fiscale et du capital, ainsi qu'une exposition accrue aux risques réglementaires liés aux indicateurs non-GAAP. Avant d'adopter ASU 2023-08, Strategy, dont la stratégie repose principalement sur les investissements en bitcoin, utilisait un modèle comptable basé sur le coût moins une dépréciation pour ses bitcoins, les classant comme actifs incorporels. Selon ce modèle, Strategy ne reconnaissait une dépréciation qu'en cas de baisse de prix, sans revalorisation en cas de hausse, sauf en cas de cession. Ce n'est que le 7 avril 2025 que l'entreprise a divulgué dans un document déposé auprès de la SEC une perte latente de 5,91 milliards de dollars résultant de l'adoption de cette norme, précisant par la suite, dans son communiqué de résultats trimestriel de mai et lors de la conférence téléphonique associée, que cette perte provenait d'ajustements d'évaluation dans un contexte de baisse du prix du bitcoin. Comme le soutiennent les plaignants, ce retard dans la divulgation a affaibli la capacité des investisseurs à évaluer la situation financière réelle et l'exposition aux risques de l'entreprise pendant la période couverte par l'action collective, constituant ainsi une omission d'information significative.

5. Conclusion

En résumé, l'action collective intentée contre Strategy met en lumière les doubles pressions auxquelles sont confrontées les sociétés cotées en matière de divulgation d'information et de conformité réglementaire dans un contexte de développement rapide des actifs cryptographiques.

D'une part, alors que les entreprises intègrent des actifs comme le bitcoin dans leur structure financière, leur rentabilité, la volatilité de leurs actifs et leurs modèles de financement dépendent fortement de l'évolution du marché. Toute déclaration externe qui ne reflète pas pleinement les risques réels expose facilement l'entreprise à des poursuites pour omissions ou déclarations trompeuses.

D'autre part, avec la mise en œuvre progressive de la nouvelle norme comptable adoptée fin 2023 par le FASB, les entreprises doivent désormais présenter leurs actifs cryptographiques à leur juste valeur dans leurs états financiers, et évaluer préalablement l'impact systémique de ce changement sur l'évaluation des actifs, la volatilité des résultats et les obligations de divulgation. Un échec à expliquer rapidement et précisément la nature et l'étendue de cette modification comptable sur la situation financière peut constituer une tromperie substantielle des attentes des investisseurs.

Ainsi, cette affaire ne concerne pas uniquement la responsabilité dans un cas particulier, mais pourrait aussi servir de précédent quant à l'obligation de divulgation des sociétés cotées, dans le cadre de la réforme des normes comptables applicables aux actifs cryptographiques, et à la nécessité d'équilibrer communication stratégique et limites réglementaires.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News