De l'investissement total à l'investissement durable, analyse des 1,44 milliard de dollars de trésorerie de MicroStrategy

TechFlow SélectionTechFlow Sélection

De l'investissement total à l'investissement durable, analyse des 1,44 milliard de dollars de trésorerie de MicroStrategy

Quel impact cela aura-t-il sur le marché lorsque les plus gros détenteurs de BTC cessent d'acheter voire vendent même leurs BTC ?

Rédaction : San, TechFlow

En tant que société cotée détenant le plus grand nombre de BTC au monde, Strategy a annoncé le 1er décembre 2025 avoir levé des fonds par la vente d'actions ordinaires de classe A afin de constituer une réserve de 1,44 milliard de dollars.

Dans son communiqué officiel, l'entreprise a indiqué que cette mesure vise à assurer le paiement des dividendes sur les actions privilégiées ainsi que des intérêts sur la dette impayée pour les 21 à 24 prochains mois, renforçant ainsi son engagement envers les investisseurs obligataires et les actionnaires.

Cette entreprise considérée comme un « ETF fantôme du BTC » a poursuivi ces dernières années une stratégie extrêmement simple et agressive : lever des fonds au coût le plus bas possible, puis convertir immédiatement ces liquidités en bitcoin.

Sous la grande narration de Michael Saylor selon laquelle « Cash is Trash (l’argent liquide est de la poubelle) », la trésorerie fiduciaire figurant au bilan de Strategy n’est généralement conservée qu’au strict minimum nécessaire à ses opérations courantes.

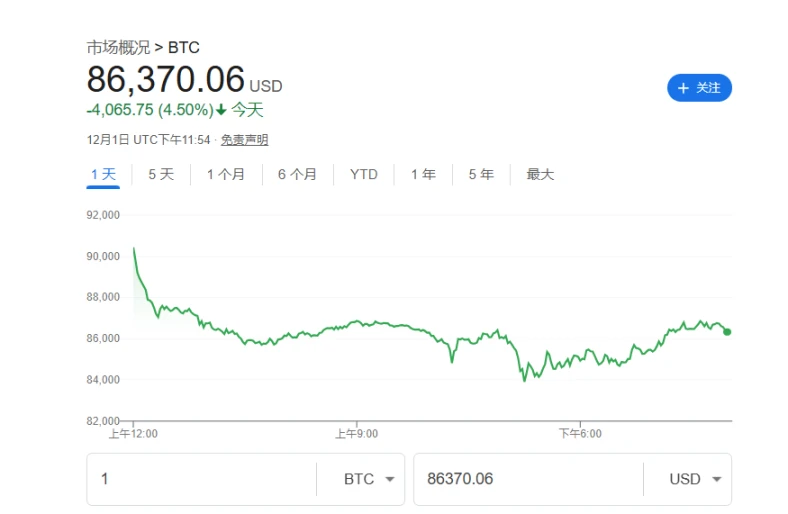

Ce comportement contredit clairement cette nouvelle annonce. Dans un contexte où le prix du BTC recule récemment de son sommet et la volatilité du marché s'intensifie, cette décision de Strategy relance l'inquiétude sur les marchés. Quel impact cela aura-t-il lorsque le plus gros détenteur de BTC cesse d’acheter, voire envisage même de vendre ?

Changement stratégique

Le sens le plus profond de cet événement réside dans le fait qu’il marque la première reconnaissance publique par Strategy de la possibilité de vendre une partie de ses BTC détenus.

Pendant longtemps, son fondateur et président exécutif Michael Saylor a été salué comme un fervent défenseur du bitcoin, dont la stratégie centrale était de « toujours acheter et conserver ». Toutefois, le PDG Phong Le a affirmé clairement lors d’un podcast que si l’indicateur mNAV de l’entreprise (le ratio entre la valeur d’entreprise et la valeur de ses actifs cryptographiques détenus) tombait sous 1, et que l’entreprise ne pouvait pas lever de fonds autrement, elle vendrait du bitcoin pour reconstituer sa réserve en dollars.

Cette déclaration brise l’image que le marché se faisait de Strategy comme étant entièrement engagée sur le BTC, ce qui est interprété comme un tournant stratégique majeur et suscite des doutes sur la viabilité de son modèle économique.

Réaction du marché

Ce recentrage stratégique a immédiatement provoqué une forte réaction négative en chaîne sur les marchés.

Après que le PDG eut évoqué la possibilité de vendre du BTC, l’action Strategy a chuté jusqu’à 12,2 % en séance, reflétant la panique des investisseurs face à ce changement stratégique.

Après l’annonce, le prix du BTC a également baissé de plus de 4 %. Cette baisse n’est peut-être pas entièrement due à l’action de MicroStrategy, mais le signal dangereux qu’un acheteur majeur suspend ses achats agressifs a clairement été perçu par le marché.

Cette attente d’un passage en mode observation par les grands capitaux amplifie le mouvement de repli prudent du marché.

Plus graves encore que la chute des cours boursiers et du BTC – qualifiées de « crises superficielles » – sont les prises de position exprimées par les institutions d’investissement.

Les données montrent qu’au troisième trimestre 2025, plusieurs grandes institutions telles que Capital International, Vanguard et BlackRock ont activement réduit leur exposition à MSTR, avec une diminution globale d’environ 5,4 milliards de dollars.

Ces chiffres indiquent qu’avec l’apparition d’options d’investissement plus directes et conformes aux réglementations, telles que les ETF physiques sur BTC, Wall Street abandonne progressivement l’ancienne logique d’investissement consistant à voir « MSTR comme un substitut au BTC ».

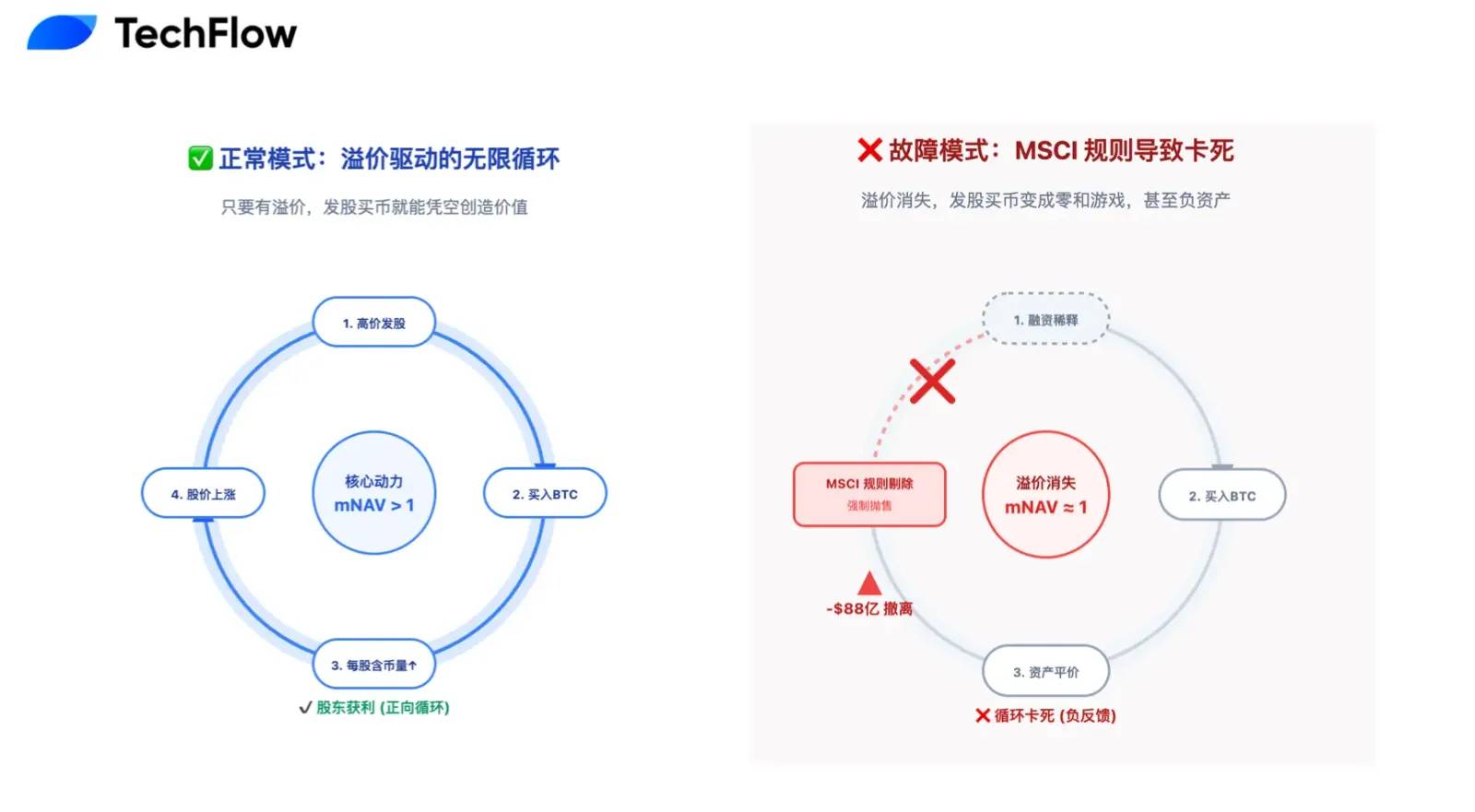

Dans le groupe des sociétés DAT, le mNAV est l’indicateur clé pour comprendre leur modèle économique.

En période de marché haussier, les investisseurs étaient disposés à payer une prime élevée pour MSTR (mNAV bien supérieur à 1, atteignant un pic à 2,5), permettant à l’entreprise de créer de la valeur via un effet de levier circulaire : « émission d’actions → achat de bitcoin → hausse du cours grâce à la prime ».

Toutefois, avec le refroidissement du marché, la prime mNAV a pratiquement disparu, tombant autour de 1.

Cela signifie que l’émission d’actions pour acheter du bitcoin est désormais un jeu à somme nulle sans bénéfice pour les actionnaires, et que son moteur principal de croissance pourrait être éteint.

L’effondrement du récit de la machine à mouvement perpétuel

D’un point de vue financier court terme et rationnel, l’actuelle pression vendeuse sur Strategy n’est pas infondée.

Cette réserve de 1,44 milliard de dollars en espèces marque en réalité la fin du récit fascinant pour le monde entier du « mouvement perpétuel d’achat de BTC ». La logique auparavant plébiscitée par le marché – « émettre des actions pour acheter du BTC » – reposait sur l’hypothèse optimiste que le cours de l’action resterait toujours supérieur au prix de conversion des obligations convertibles.

Strategy porte actuellement une dette importante de 8,2 milliards de dollars sous forme d’obligations convertibles. S&P Global a clairement classé sa notation de crédit à « B- », niveau spéculatif, et a mis en garde contre un risque potentiel de crise de liquidité.

Le cœur du problème réside dans le fait que si le cours reste faible durablement, les détenteurs d’obligations, arrivant à échéance, refuseront de convertir leurs titres (car ils subiraient alors des pertes plus importantes), et exigeront plutôt que l’entreprise rembourse intégralement le capital en espèces. En particulier, un lot de 1,01 milliard de dollars pourrait être soumis à rachat dès 2027, créant ainsi une pression claire et rigide sur les flux de trésorerie à moyen terme.

Dans ce contexte, la constitution de cette réserve ne vise pas seulement à payer les intérêts, mais aussi à faire face à un potentiel « retrait massif ». Toutefois, dans la situation actuelle où la prime mNAV est nulle, ces fonds proviennent principalement de la dilution des droits des actionnaires existants.

Autrement dit, l’entreprise puise actuellement dans la valeur des actionnaires pour combler les déficits passés liés à sa dette.

Si la pression de la dette est une maladie chronique, l’exclusion de l’indice MSCI représente quant à elle une urgence potentiellement fatale.

Au cours des deux dernières années, l’augmentation agressive des positions de Strategy a fait grimper la part du BTC dans ses actifs totaux à plus de 77 %, largement au-dessus du seuil de 50 % fixé par des indices comme MSCI.

Lecture recommandée : 8,8 milliards de dollars en fuite imminente : MSTR devient-il le vilain petit canard des fonds indiciels mondiaux ?

Cela soulève un problème critique de classification : MSCI envisage de reclasser Strategy non plus comme une « société opérationnelle », mais comme un « fonds d’investissement ». Ce changement administratif pourrait entraîner des conséquences catastrophiques.

Une fois classée comme fonds, MSTR serait exclue des principaux indices boursiers, déclenchant ainsi une liquidation forcée par des dizaines de milliers de milliards de dollars indexés sur ces indicateurs.

Selon les calculs de JPMorgan, ce mécanisme pourrait provoquer une vague de vente passive allant jusqu’à 8,8 milliards de dollars. Pour MSTR, dont le volume d’échanges quotidien est seulement de quelques milliards de dollars, un tel niveau de vente équivaudrait à un trou noir de liquidité, risquant fortement de provoquer une chute vertigineuse du cours, sans aucune demande fondamentale suffisante pour absorber l’offre.

Une prime coûteuse mais nécessaire

Dans l’industrie cryptographique, régie par des « cycles », si l’on élargit la perspective temporelle, ces mesures défensives apparemment autodestructrices de Strategy pourraient bien représenter la prime coûteuse mais indispensable payée pour garantir une victoire finale.

« Rester en jeu est ce qu’il y a de plus important. »

Cela a été démontré à travers plusieurs cycles haussiers et baissiers : ce n’est pas la baisse des prix des cryptomonnaies qui cause la ruine des investisseurs, mais l’ignorance des risques, le « tout miser », qui conduit à être expulsé du jeu par un événement imprévu, sans espoir de retour.

Sous cet angle, la réserve de 1,44 milliard de dollars constituée par Strategy vise précisément à lui permettre de rester en jeu au moindre coût possible.

En sacrifiant temporairement la valeur actionnariale et la prime de marché, l’entreprise préserve son autonomie pour les deux prochaines années. C’est là une forme de sagesse stratégique : replier les voiles avant la tempête, pour mieux naviguer quand reviendra le cycle de forte liquidité. Lorsque le ciel sera redevenu clair, Strategy, détenant 650 000 BTC, restera l’action incontournable du secteur crypto.

La victoire finale n’appartient pas à celui qui vit le plus intensément, mais à celui qui survit le plus longtemps.

Au-delà de sa propre survie, l’action de Strategy a un sens plus profond : tracer une voie viable et conforme pour toutes les entreprises DAT.

Si Strategy avait persisté dans son comportement de « mise maximale », elle aurait très probablement fait face à un effondrement, invalidant complètement la narration annuelle du « holding d’actifs virtuels par des sociétés cotées », ce qui aurait déclenché une tempête baissière sans précédent dans l’histoire du crypto.

À l’inverse, si elle réussit à introduire le système traditionnel de « réserves » de la finance conventionnelle, trouvant un équilibre entre la forte volatilité du BTC et la stabilité financière requise d’une société cotée, elle ne sera plus simplement une entreprise accumulant du bitcoin, mais ouvrira une toute nouvelle voie.

Cette transformation constitue en réalité une déclaration de Strategy à l’adresse de S&P, de MSCI et des capitaux traditionnels de Wall Street : elle possède non seulement une foi ardente, mais aussi une capacité professionnelle de gestion des risques même dans des conditions extrêmes.

Cette stratégie mature pourrait bien être le sésame lui permettant d’être acceptée par les indices principaux et d’accéder à un financement à coût plus bas à l’avenir.

Le navire Strategy transporte l’espoir et les capitaux de toute une industrie cryptographique. Plus que sa vitesse en temps calme, ce qui importe vraiment est sa solidité face à la tempête.

Cette réserve de 1,44 milliard de dollars est à la fois une correction de la stratégie précédente de pari unilatéral, et une déclaration d’allégeance face à l’incertitude future.

À court terme, cette transition est douloureuse : disparition de la prime mNAV, dilution passive des actions, arrêt temporaire de la dynamique de croissance, autant de coûts inévitables à payer pour grandir.

Mais à long terme, c’est une étape que Strategy, ainsi que de nombreuses futures entreprises DAT, devront inévitablement franchir.

Pour toucher le paradis, il faut d’abord s’assurer que ses pieds reposent fermement sur terre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News