Bitcoin tombe en dessous de 80 000, cela va-t-il coûter la vie à MicroStrategy ?

TechFlow SélectionTechFlow Sélection

Bitcoin tombe en dessous de 80 000, cela va-t-il coûter la vie à MicroStrategy ?

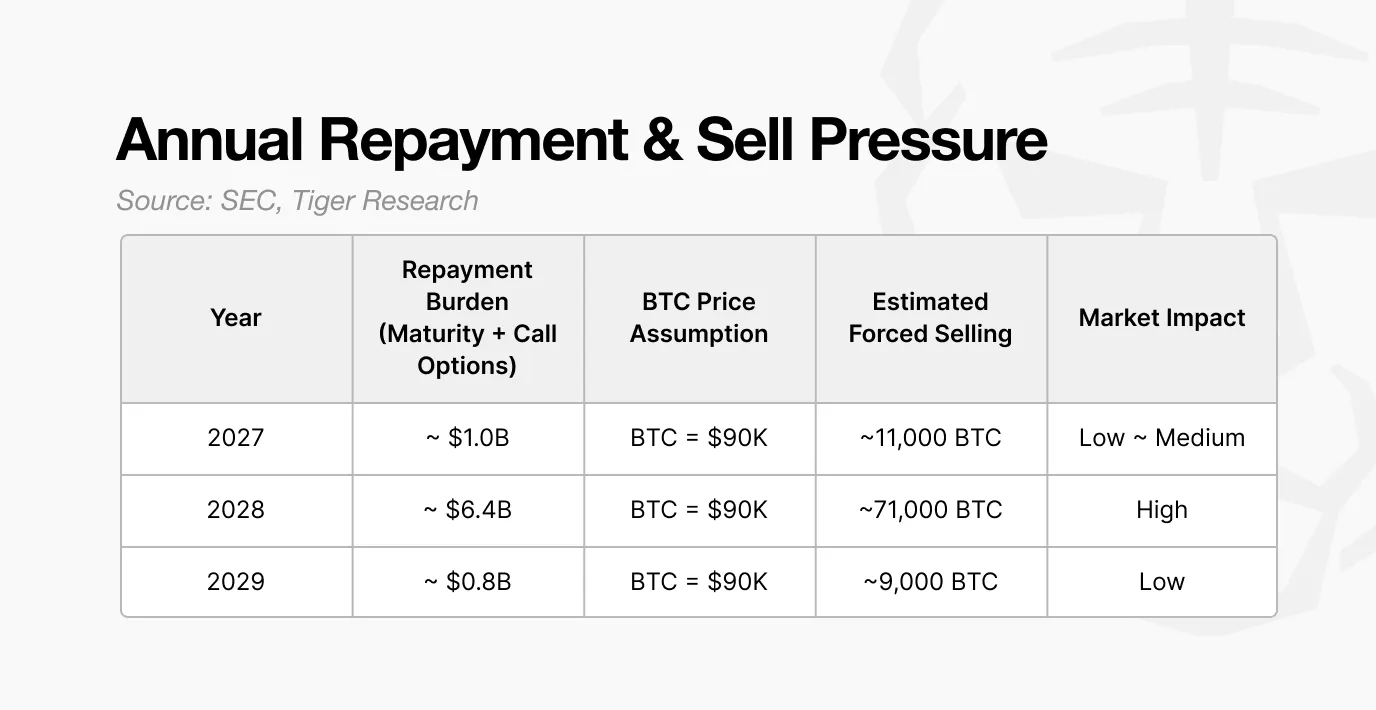

Si le refinancement échoue en 2028, avec un prix du bitcoin supposé à 90 000 dollars, Strategy pourrait devoir vendre environ 71 000 bitcoins.

Traduction : TechFlow

Alors que le prix du bitcoin baisse, l'attention des marchés se tourne vers les sociétés DAT détenant de grandes quantités de bitcoins. Parmi elles, Strategy (MicroStrategy) est l'un des acteurs les plus remarquables. La question centrale concerne la manière dont cette entreprise accumule ses actifs et gère ses risques face à une volatilité accrue du marché.

Points clés

-

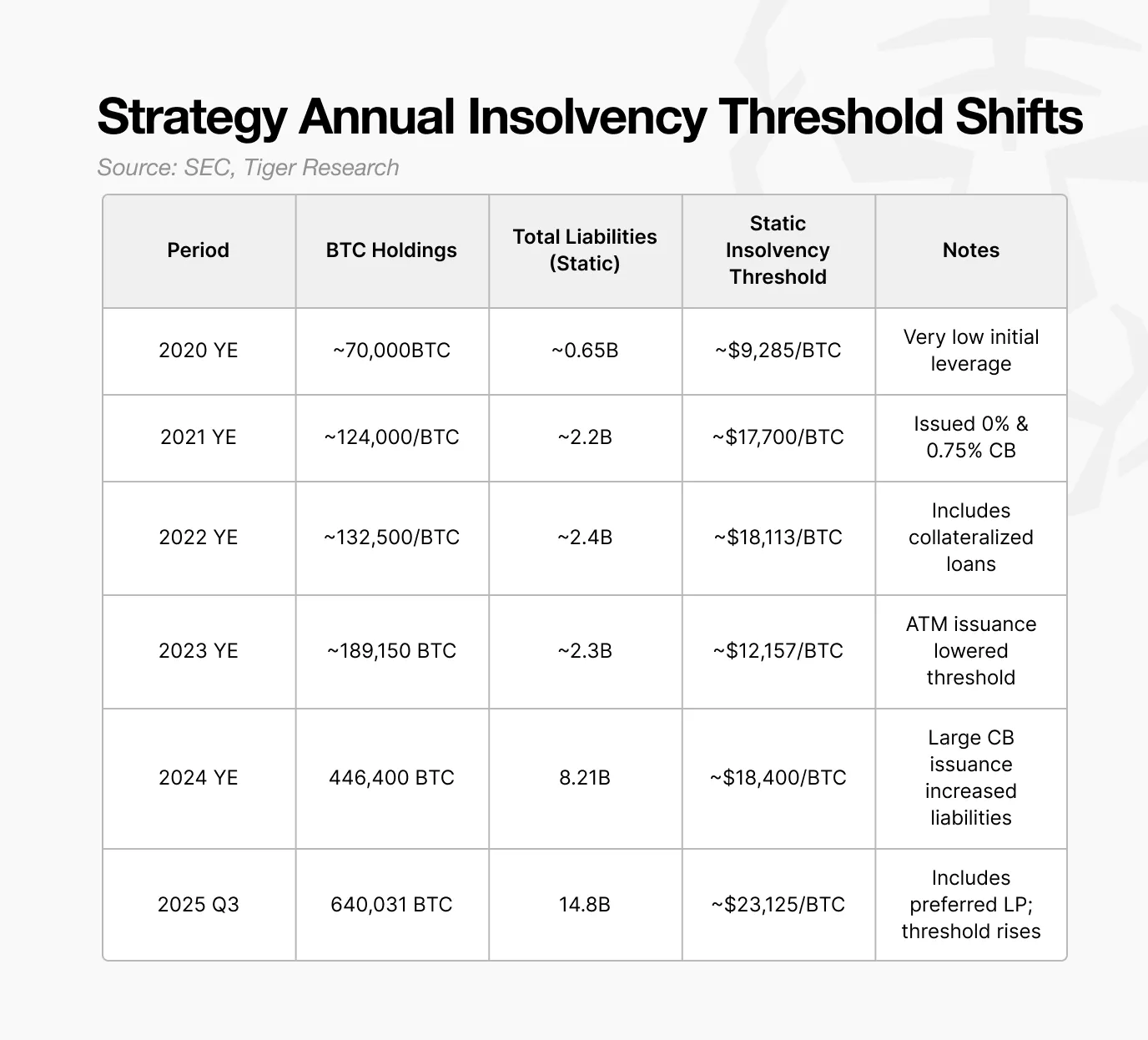

Le seuil statique de faillite estimé pour Strategy (MicroStrategy) en 2025 est d'environ 23 000 dollars, presque le double du niveau de 12 000 dollars observé en 2023.

-

L'entreprise a modifié son modèle de levée de fonds en 2024, passant de simples émissions de liquidités et de petits montants d'obligations convertibles à une structure diversifiée incluant des obligations convertibles, des actions privilégiées et des émissions ATM (At-The-Market Issuance).

-

Les options haussières détenues par les investisseurs permettent un rachat anticipé. Si le prix du bitcoin baisse, les investisseurs pourraient exercer cette option, faisant ainsi de 2028 une fenêtre critique de risque.

-

En cas d'échec de refinancement en 2028, avec un prix du bitcoin supposé à 90 000 dollars, Strategy (MicroStrategy) pourrait être amenée à vendre environ 71 000 bitcoins, soit 20 % à 30 % du volume moyen quotidien des transactions, ce qui exercerait une pression significative sur le marché.

1. Des questions sur la stabilité de Strategy (MicroStrategy)

La récente baisse du prix du bitcoin a entraîné une chute d'environ 50 % des actions des sociétés DAT, soulevant une interrogation majeure : dans un contexte où le cours de l'action et l'actif principal de l'entreprise baissent simultanément, Strategy (MicroStrategy) peut-elle rester stable ? Cette inquiétude s'est intensifiée après que JPMorgan a signalé que Strategy (MicroStrategy) pourrait être exclue de l'indice MSCI.

L'attention ne porte pas uniquement sur la performance boursière. La quantité de bitcoins détenue par Strategy (MicroStrategy) est suffisamment importante pour influencer tout le marché, bien au-delà du statut habituel de « baleine » (Whale). Cela soulève deux questions essentielles :

-

À quel niveau de prix du bitcoin le bilan de Strategy (MicroStrategy) s'effondrera-t-il ?

-

Quand et sous quelles conditions l'entreprise pourrait-elle impacter le marché ?

Ce rapport analyse les documents déposés auprès de la Securities and Exchange Commission (SEC) afin d'examiner le seuil effectif de faillite de Strategy (MicroStrategy), les périodes critiques de hausse des risques, ainsi que les effets potentiels sur le marché en cas de scénario de stress.

2. Strategy (MicroStrategy) est-elle exposée à un risque : le seuil des 23 000 dollars

Avant d'entrer dans l'analyse, il convient de clarifier le concept de « faillite statique ». Une faillite statique survient lorsque, même après avoir liquidé tous ses actifs, une entreprise ne peut pas rembourser ses dettes.

Autrement dit, une entreprise fait face à une insolvabilité comptable lorsque ses actifs sont inférieurs à ses passifs. Par exemple, si une entreprise nommée Echo possède un bien immobilier d'une valeur de 1 milliard de won coréens et 100 millions de won en espèces, mais qu'elle doit 1,2 milliard de won, elle est techniquement insolvable selon son bilan. Pour les sociétés DAT, la situation est similaire : si le prix du bitcoin descend en dessous d’un certain niveau, la valeur comptable de leurs capitaux propres devient négative, rendant impossible le respect de leurs obligations de dette. Ce niveau de prix est appelé « seuil de faillite statique ».

Pour déterminer le seuil de faillite statique de Strategy (MicroStrategy), nous devons d’abord comprendre comment l’entreprise a accumulé sa position en bitcoins.

Depuis 2020, Strategy (MicroStrategy) détient le bitcoin comme actif stratégique, mais son modèle d’accumulation a changé après 2023. Auparavant, l’entreprise achetait principalement des bitcoins grâce à ses réserves de trésorerie et à de petites émissions d’obligations convertibles. Le portefeuille restait autour de 100 000 bitcoins, et les obligations de refinancement étaient limitées.

À partir de 2024, l’entreprise a modifié sa stratégie de financement. En émettant des actions privilégiées, en mettant en œuvre un programme d’émission ATM (At-The-Market Stock Program) et en lançant de grandes émissions d’obligations convertibles, Strategy (MicroStrategy) a accru son levier afin de financer davantage d’achats de bitcoins.

Cette stratégie a conduit à une croissance rapide de la position en bitcoins. Cette structure crée un cycle : la hausse du prix du bitcoin pousse la capitalisation boursière de l’entreprise à la hausse, lui permettant d’augmenter son levier et de soutenir de nouveaux achats.

Bien que son objectif reste inchangé, la combinaison des sources de financement et le profil de risque ont changé. Ce changement structurel est désormais un facteur central accroissant le risque de faillite de Strategy (MicroStrategy).

Selon les estimations, le seuil de faillite statique de Strategy (MicroStrategy) en 2025 est d’environ 23 000 dollars. En dessous de ce niveau, la valeur de ses bitcoins détenus serait inférieure à ses dettes, plongeant l’entreprise dans un état d’insolvabilité comptable.

Un point crucial est que ce seuil augmente. En 2023, l’entreprise pouvait supporter un prix du bitcoin d’environ 12 000 dollars ; en 2024, ce seuil est passé à 18 000 dollars, puis atteint 23 000 dollars en 2025. À mesure que Strategy (MicroStrategy) augmente sa position en bitcoins, ce niveau critique monte également.

Ainsi, 23 000 dollars représente le prix minimum du bitcoin nécessaire au maintien de la stabilité opérationnelle de l’entreprise. Cela signifie que le prix du bitcoin devrait chuter d’environ 73 % par rapport au niveau actuel pour que le risque de faillite de l’entreprise se matérialise.

3. Les obligations convertibles : le problème réside dans le droit de remboursement anticipé des investisseurs, non dans la date d’échéance

Comme mentionné précédemment, le seuil de faillite statique de Strategy (MicroStrategy) a augmenté pour atteindre 23 000 dollars, car la croissance de ses dettes dépasse celle de sa position en bitcoins. La question suivante est donc : comment ces dettes ont-elles été constituées ?

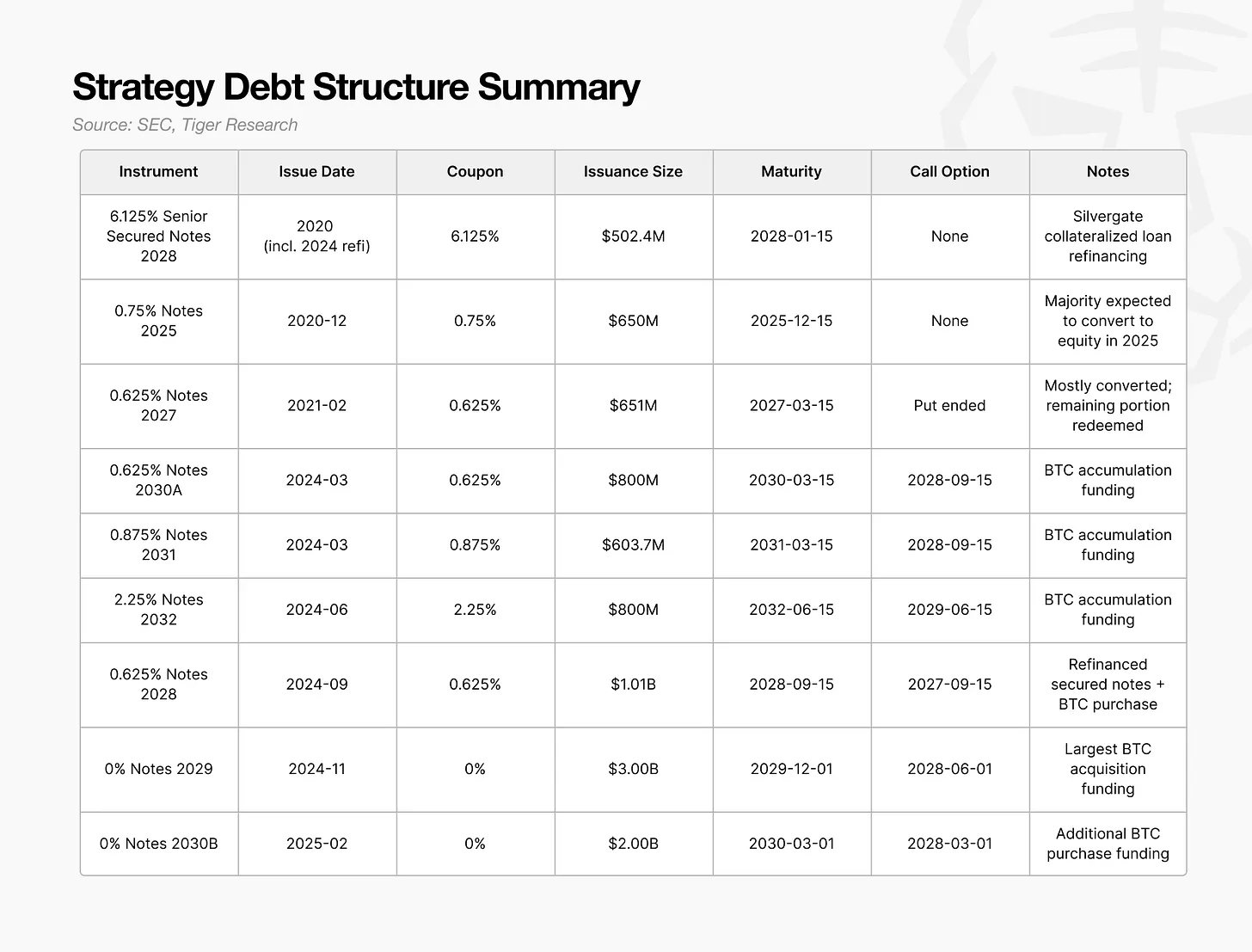

Entre 2024 et 2025, Strategy (MicroStrategy) a adopté un nouveau modèle de levée de fonds combinant obligations convertibles, actions privilégiées et programme d’émission ATM (At-The-Market Stock Program). Parmi ces instruments financiers, les obligations convertibles représentent la part la plus importante et ont l’impact le plus marqué sur le marché.

Le problème clé ne réside ni dans le montant ni dans la date d’échéance des obligations convertibles, mais dans le moment du droit de remboursement anticipé (Holder Put)

Le droit de remboursement anticipé (Holder Put) permet aux investisseurs de demander le remboursement anticipé de leur créance, sans que l’entreprise puisse refuser. La majorité des grandes émissions d’obligations convertibles entre 2024 et 2025 prévoit des dates de remboursement anticipé concentrées en 2028, faisant de cette année un moment critique où Strategy (MicroStrategy) devra démontrer sa capacité à se refinancer.

Si, en 2028, le prix du bitcoin approche du seuil de faillite ou si les conditions du marché se dégradent, les investisseurs choisiront probablement d’exercer leur droit de remboursement anticipé plutôt que d’attendre l’échéance. Un afflux massif de demandes de rachat forcerait Strategy (MicroStrategy) à lever immédiatement plusieurs milliards de dollars en espèces.

Or, les fonds levés via ces obligations convertibles ont presque entièrement été utilisés pour acheter des bitcoins. S’ils avaient été investis dans des actifs productifs générant des flux de trésorerie, l’entreprise disposerait d’une source naturelle de remboursement. Mais comme les fonds ont été concentrés sur l’accumulation de bitcoins, l’entreprise dispose de très peu de liquidités disponibles pour racheter ces obligations.

Par conséquent, les fonds nécessaires au remboursement devront être levés par la vente d’actifs. Si la fenêtre de remboursement s’ouvre alors que le prix du bitcoin est bas, Strategy (MicroStrategy) pourrait faire face à une pénurie immédiate de liquidités. La vente forcée de bitcoins accentuerait encore la baisse des prix, ferait grimper le seuil de faillite et pourrait déclencher un cercle vicieux.

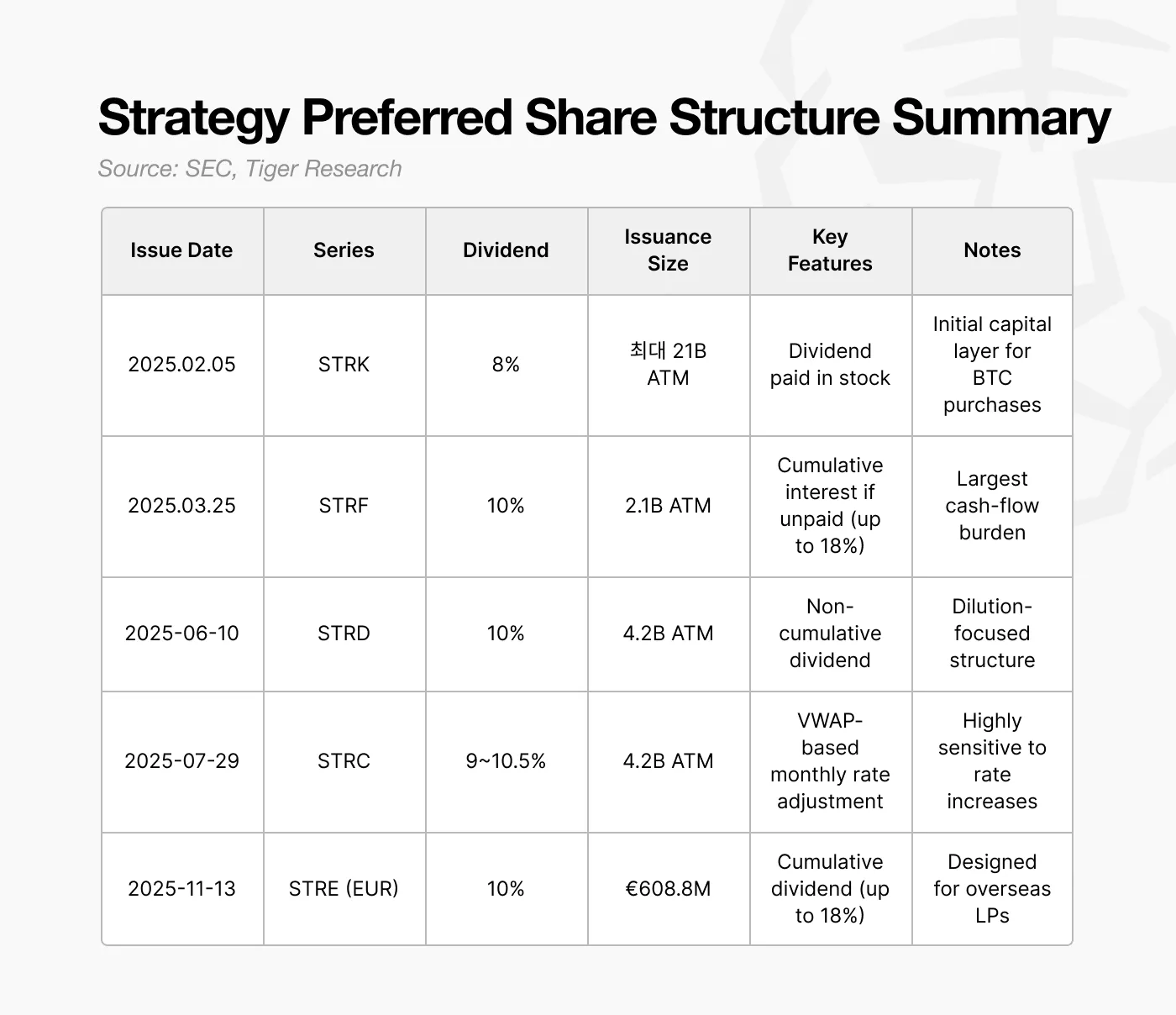

4. Actions privilégiées : pourquoi accepter un fardeau de dividende de 10 % ?

À partir de 2025, Strategy (MicroStrategy) cesse d’émettre des obligations convertibles quasi sans coupon et se tourne vers des actions privilégiées offrant un dividende d’environ 10 %. À première vue, cela semble être un choix plus coûteux.

Cependant, cette décision reflète la pression croissante de refinancement entre 2027 et 2028. Le risque élevé d’exercice collectif du droit de remboursement anticipé (Holder Put) en 2028 augmente considérablement le risque de remboursement à court terme. Pendant cette période, toute sortie de trésorerie continue pourrait accroître le risque de faillite.

Une caractéristique clé des actions privilégiées est que leurs dividendes ne doivent pas nécessairement être payés en espèces. Strategy (MicroStrategy) a conçu une structure flexible permettant, si nécessaire, de payer les dividendes en actions. Cela lui permet de lever des capitaux sans consommer immédiatement de liquidités, tout en remplissant ses obligations de dividende sans puiser dans sa trésorerie. En pratique, les actions privilégiées aident l’entreprise à éviter, pendant les années critiques 2027-2028, d’être contrainte de vendre des bitcoins en raison d’un manque de liquidités.

Bien que le taux de dividende de 10 % semble élevé, la possibilité de payer en actions en fait un outil efficace pour préserver la liquidité et éviter une crise de trésorerie à court terme.

Cependant, cette structure pose de nouveaux défis. Le paiement des dividendes en actions entraîne une dilution continue pour les actionnaires ordinaires. Strategy (MicroStrategy) fait déjà face aux risques de dilution liés à la conversion future de ses obligations convertibles, et les actions privilégiées aggravent davantage la pression sur les actionnaires.

De plus, les actions privilégiées bénéficient d’un droit de priorité. Si l’entreprise fait face simultanément à des pressions de remboursement de dettes et de coûts opérationnels, les droits des actionnaires privilégiés doivent être honorés avant ceux des actionnaires ordinaires. Bien que les actions privilégiées n’aient pas de date d’échéance fixe, leur obligation de dividende constitue en réalité un coût structurel fixe qui influence le seuil effectif de faillite de l’entreprise.

Entre 2024 et 2025, Strategy (MicroStrategy) est passée d’un modèle reposant sur des obligations convertibles à faible coût à une structure mixte combinant obligations convertibles, actions privilégiées et émissions ATM (At-The-Market Issuance). Ce changement a permis une expansion rapide de sa position en bitcoins à court terme.

5. Que se passe-t-il si Strategy (MicroStrategy) échoue ?

Si Strategy (MicroStrategy) ne parvient pas à se refinancer en 2028, l’impact sur le marché peut être estimé à partir de ses obligations de remboursement.

Les grandes émissions d’obligations convertibles entre 2024 et 2025 généreront en 2028 un besoin potentiel de remboursement d’environ 6,4 milliards de dollars. Si les conditions du marché se dégradent, rendant impossibles de nouvelles émissions d’actions privilégiées, d’émissions ATM (At-The-Market Issuance) ou de nouvelles obligations convertibles, l’entreprise n’aura d’autre choix que de vendre des bitcoins.

En supposant un prix du bitcoin à 90 000 dollars, Strategy (MicroStrategy) devrait vendre environ 71 000 bitcoins pour honorer ces obligations. Cette ampleur de vente dépasse largement les niveaux habituels de désinvestissement institutionnel.

Actuellement, le volume quotidien moyen des transactions sur le marché au comptant s’élève à environ 20 à 30 milliards de dollars. Vendre 71 000 bitcoins à 90 000 dollars revient à environ 6,4 milliards de dollars, soit 20 % à 30 % du volume quotidien. Réaliser une telle vente en peu de temps exercerait presque certainement une forte pression à la baisse sur les prix.

Encore plus préoccupant, ce type de vente ne serait pas un événement ponctuel. À mesure que le prix du bitcoin baisse, la valeur des actifs de Strategy (MicroStrategy) diminue immédiatement, affaiblissant ses ratios financiers. Cela limite davantage sa capacité à lever des fonds et pourrait obliger l’entreprise à vendre davantage de bitcoins.

Le résultat final pourrait être un cercle vicieux : l’échec du refinancement entraîne des ventes forcées, la baisse du prix du bitcoin réduit encore la valeur des actifs, poussant l’entreprise vers davantage de ventes obligatoires. Même si ce processus ne durait que quelques trimestres, il pourrait conduire à une dégradation irréversible du bilan.

Par conséquent, le risque structurel de Strategy (MicroStrategy) est concentré en 2028. En dehors de cette période, son modèle de levier semble maîtrisable, mais un échec de refinancement en 2028 pourrait provoquer une pression vendeuse suffisamment forte pour impacter l’ensemble du marché du bitcoin.

Ainsi, 2028 n’est pas seulement une année cruciale pour la survie de Strategy (MicroStrategy), mais aussi un moment potentiellement déterminant pour la volatilité globale de l’écosystème bitcoin.

6. Strategy (MicroStrategy) relativement stable, mais les nouveaux entrants courent un risque plus élevé

Le marché tend à simplifier le risque des sociétés DAT en une seule question : l’entreprise peut-elle survivre à chaque baisse du prix du bitcoin ? Or, cette analyse montre que la viabilité ne dépend pas des fluctuations de prix à court terme ou de la volatilité boursière, mais bien de la conception du bilan et de la structure du capital.

Évaluer une société DAT ne peut donc pas reposer uniquement sur l’évolution de son cours ou sur la baisse du prix du bitcoin. Les indicateurs clés comprennent la position de son seuil de faillite statique, les échéances de pression de remboursement en espèces, ainsi que les instruments financiers utilisés pour combler les besoins de financement. Ces éléments fournissent des indications sur la résilience structurelle, au-delà du bruit à court terme.

Bien sûr, tous les risques ne sont pas prévisibles. Les flux liés aux ETF, la conjoncture macroéconomique et les changements réglementaires peuvent modifier l’environnement à tout moment. Néanmoins, les données les plus fiables restent le seuil de faillite reflété par les données financières et les mécanismes de gestion de la trésorerie de l’entreprise.

Sur ce plan, Strategy (MicroStrategy) dispose d’un avantage marqué. Entrée sur le marché du bitcoin en 2020, ayant traversé le creux de 2022, elle a accéléré l’accumulation d’actifs en 2024 grâce au financement par levier. Sa combinaison d’obligations convertibles et d’actions privilégiées constitue un système de tampons multicouches.

Strategy (MicroStrategy) bénéficie donc d’une base relativement stable. En revanche, les entreprises nouvellement entrées sur ce marché n’ont pas encore mis en place un cadre DAT éprouvé, et leur capacité à résister à une forte baisse des prix reste très incertaine.

Ce rapport vise à fournir une base d’évaluation des sociétés DAT fondée sur des signaux quantitatifs plutôt que sur la peur ou l’optimisme, en mettant en lumière les véritables risques structurels.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News