Huobi Growth Academy | Rapport macroéconomique sur le marché des cryptomonnaies : la stratégie « crypto-actions » relance la dynamique du marché et inaugure un nouveau cycle pour l'industrie

TechFlow SélectionTechFlow Sélection

Huobi Growth Academy | Rapport macroéconomique sur le marché des cryptomonnaies : la stratégie « crypto-actions » relance la dynamique du marché et inaugure un nouveau cycle pour l'industrie

La stratégie de cryptomonnaie n'est qu'un prélude ; une intégration plus profonde du capital et l'évolution des modèles de gouvernance ne font que commencer.

I. La redéfinition des variables macroéconomiques mondiales et le nouveau parcours de valorisation des actifs : inflation, dollar et nouvelle vague de confrontation des capitaux

Dans la seconde moitié de 2025, les marchés financiers mondiaux sont entrés dans une nouvelle période dominée par les variables macroéconomiques. Au cours des dix dernières années, l'assouplissement quantitatif, la coopération mondiale et la manne technologique ont constitué les trois piliers traditionnels de la valorisation des actifs. Mais dans ce cycle, ces conditions connaissent un retournement systémique, tandis que la logique de tarification des marchés boursiers est profondément remodelée. En tant que reflet avancé de la liquidité mondiale et de l'appétit au risque, l'évolution des prix, la structure des flux et la pondération des actifs du marché cryptographique sont désormais pilotées par de nouvelles variables. Les trois principales sont : la persistance structurelle de l'inflation, l'affaiblissement structurel du crédit du dollar et la différenciation institutionnelle des flux de capitaux mondiaux.

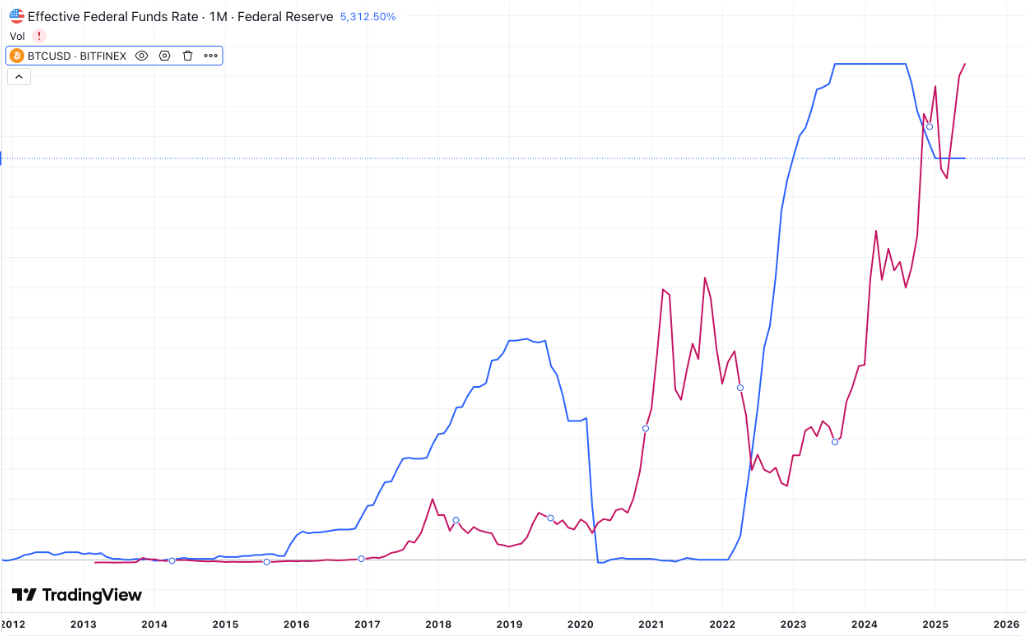

Premièrement, l'inflation n'est plus une fluctuation passagère facilement maîtrisable, mais commence à présenter une forte caractéristique de « stickiness ». Dans les économies développées telles que les États-Unis, l'inflation sous-jacente reste durablement supérieure à 3 %, bien au-dessus de l'objectif central de 2 % fixé par la Réserve fédérale américaine (Fed). Cette situation ne provient pas seulement d'une expansion monétaire excessive, mais surtout de facteurs structurels de hausse des coûts qui s'enracinent et s'amplifient eux-mêmes. Bien que les prix de l'énergie soient revenus à un niveau relativement stable, l'explosion des investissements liés à l'intelligence artificielle et à l'automatisation, la hausse des prix des métaux rares dus à la transition vers les énergies vertes, ainsi que la remontée des salaires causée par le retour de la production manufacturière, constituent désormais des sources endogènes d'inflation. Fin juillet, l'équipe de Trump a confirmé qu'à compter du 1er août, des droits de douane élevés seraient réimposés sur les produits industriels et technologiques en provenance de Chine, du Mexique et du Vietnam. Cette décision marque non seulement la poursuite de la rivalité géopolitique, mais aussi le fait que le gouvernement américain considère l'inflation comme un « coût stratégique » acceptable. Dans ce contexte, les entreprises américaines feront face à une augmentation continue du coût des matières premières et des biens intermédiaires, entraînant une deuxième vague de hausse des prix à la consommation, instaurant ainsi un régime d'« inflation des coûts induite par la politique ». Il ne s'agit pas d'une inflation classique due à la surchauffe, mais d'une inflation intégrée et pilotée par la politique, dont la durée et l'impact sur la valorisation des actifs dépasseront largement ceux observés en 2022.

Deuxièmement, avec une inflation toujours élevée, la politique monétaire de la Fed peine à assouplir rapidement. Le taux des fonds fédéraux devrait rester supérieur à 5 % jusqu'au milieu de 2026 selon les anticipations du marché. Cela crée une pression de « tarification restrictive » sur les marchés traditionnels actions-obligations : la courbe des rendements obligataires s'inverse, les produits à longue durée souffrent fortement, et les actions subissent une hausse continue du facteur d'actualisation dans leurs modèles d'évaluation. À l'inverse, les actifs cryptographiques, notamment le Bitcoin et l'Ethereum, reposent sur un modèle d'évaluation combinant « croissance anticipée – rareté – ancrage consensus », peu contraints directement par les outils monétaires traditionnels. Dans un environnement de taux élevés, leurs caractéristiques de rareté et de décentralisation attirent davantage de capitaux, affichant un comportement de tarification « anticyclique ». Cette particularité permet au Bitcoin de passer progressivement du statut de « placement spéculatif à forte volatilité » à celui de « réserve alternative émergente de valeur ».

Plus profondément encore, la position « ancrage » du dollar au niveau mondial connaît un affaiblissement structurel. Le déficit budgétaire américain continue de s'élargir, atteignant plus de 2 100 milliards de dollars au deuxième trimestre 2025, soit une hausse de 18 % en glissement annuel, un record pour la période. Parallèlement, le rôle central du dollar dans les règlements internationaux fait face à une désintermédiation. L'Arabie saoudite, les Émirats arabes unis, l'Inde et d'autres pays développent massivement des mécanismes de règlement en monnaies locales, tels que les systèmes transfrontaliers RMB-Dirham ou Roupie-Dinar, remplaçant progressivement une partie des transactions en dollars. Derrière cette tendance, il ne s'agit pas seulement des dommages cycliques infligés aux économies non-américaines par la politique du dollar, mais également d'une tentative volontaire de ces pays de se désancrer d'un « ancrage monétaire unique ». Dans cet environnement, les actifs numériques deviennent des supports neutres, programmables et apolitiques de transfert de valeur. Par exemple, des stablecoins comme USDC ou DAI s'étendent rapidement dans les transactions OTC et les paiements B2B transfrontaliers en Afrique et en Asie, formant une extension numérique du « système parallèle du dollar pour les pays émergents », tandis que le Bitcoin devient un outil d'évasion des capitaux et un refuge contre la dépréciation monétaire. En Argentine, au Nigeria ou en Turquie, la prime payée par les résidents sur le BTC dépasse déjà 15 %, reflétant une demande réelle de protection des capitaux.

Il convient de noter que, parallèlement à l'accélération de la désollarisation, la structure interne du crédit du dollar montre des signes de fatigue. Moody’s et Fitch ont simultanément abaissé en juin 2025 leur perspective de la note souveraine américaine à long terme vers « négative », invoquant principalement une « dette structurelle irréversible » et une « polarisation politique nuisant à l'exécution budgétaire ». Ces avertissements systémiques sur la dette américaine ont amplifié la volatilité du marché obligataire, poussant les capitaux prudents à chercher des formes de réserve diversifiées. Les achats d'ETF sur or et Bitcoin ont fortement augmenté, indiquant une préférence croissante des institutions pour reconfigurer leurs portefeuilles vers des actifs non souverains. Ce comportement traduit non seulement une recherche de liquidité, mais aussi une « fuite de valorisation » face à l'érosion des actifs traditionnels. Alors que les valorisations des actions et obligations américaines deviennent excessives, les capitaux mondiaux recherchent un nouvel ancrage pour rééquilibrer la « sécurité systémique » de leurs portefeuilles.

Enfin, les différences institutionnelles dans les flux de capitaux mondiaux redessinent les frontières des marchés d'actifs. Dans le système financier traditionnel, la réglementation accrue, les goulots d'étranglement d'évaluation et la hausse des coûts de conformité limitent l'expansion des fonds institutionnels. En revanche, dans le domaine cryptographique, notamment grâce à l'approbation d'ETF et à l'assouplissement des audits, les actifs numériques entrent progressivement dans une phase de « légitimité réglementaire ». Au premier semestre 2025, plusieurs sociétés de gestion ont obtenu l'autorisation de la SEC américaine pour lancer des ETF thématiques sur des actifs cryptos comme SOL, ETH ou liés à l'IA. Ces flux pénètrent indirectement la chaîne, redéfinissant la répartition des capitaux entre actifs. Derrière ce phénomène, c’est le rôle croissant des cadres institutionnels dans la direction des mouvements de capitaux qui s’affirme.

Ainsi, une tendance claire émerge : les changements dans les variables macroéconomiques traditionnelles — inflation institutionnalisée, crédibilité du dollar émoussée, taux d’intérêt durablement élevés, et orientation politique des flux de capitaux — concourent ensemble à l’avènement d’une nouvelle ère de tarification. Dans cette ère, l’ancre de valeur, les frontières de crédit et les mécanismes d’évaluation des risques sont tous redéfinis. Les actifs cryptographiques, en particulier le Bitcoin et l’Ethereum, passent progressivement d’une phase de bulle de liquidité à une phase de prise en charge institutionnelle de la valeur, devenant les principaux bénéficiaires directs de la restructuration marginale du système monétaire mondial. Cela fournit une base essentielle pour comprendre la « logique centrale » des mouvements des prix des actifs dans les prochaines années. Pour les investisseurs, la mise à jour de leur cadre cognitif est bien plus cruciale que l’analyse des fluctuations à court terme. La gestion future des actifs ne reflétera plus seulement l’appétit au risque, mais aussi la profondeur de compréhension des signaux institutionnels, de la structure monétaire et du système global de la valeur.

II. De MicroStrategy aux résultats trimestriels : la logique institutionnelle et la diffusion de la stratégie action-monnaie

Dans ce cycle 2025, la transformation structurelle la plus marquante du marché cryptographique provient de l’émergence de la « stratégie action-monnaie ». Depuis l’initiative de MicroStrategy consistant à intégrer le Bitcoin comme réserve financière d’entreprise, jusqu’à la divulgation croissante par de nombreuses sociétés cotées de leurs allocations en actifs numériques, ce modèle n’est plus une décision financière isolée, mais évolue progressivement vers une stratégie d’entreprise intégrée au système institutionnel. Cette stratégie ne crée pas seulement un canal fluide entre les marchés boursiers et les actifs blockchain, mais engendre également un nouveau paradigme dans les rapports financiers, l’évaluation des actions, la structure de financement et même la logique de valorisation. Sa diffusion et ses effets sur les capitaux ont profondément transformé la structure des flux et des prix des actifs cryptos.

Rétrospectivement, la stratégie Bitcoin de MicroStrategy était perçue comme un pari risqué et hautement volatil, notamment entre 2022 et 2023, lorsque la chute sévère des actifs numériques avait mis sa capitalisation boursière en difficulté. Toutefois, dès 2024, avec la percée historique du prix du Bitcoin, MicroStrategy a réussi à reconstruire sa logique de financement et son modèle d’évaluation via une stratégie structurée d’« interaction action-monnaie ». Son moteur repose sur un triple effet de levier synergique : premièrement, le mécanisme de « résonance action-monnaie », par lequel la valorisation croissante des BTC détenus augmente la valeur nette des actifs numériques dans le bilan, propulsant ainsi le cours de l’action, ce qui abaisse significativement les coûts futurs de financement (émissions supplémentaires ou obligations) ; deuxièmement, le mécanisme de « synergie action-obligation », utilisant des obligations convertibles et des actions privilégiées pour attirer des capitaux variés tout en réduisant le coût global grâce à la prime de marché du BTC ; troisièmement, le mécanisme d’« arbitrage monnaie-dette », combinant la structure d’endettement fiduciaire traditionnel avec la logique de valorisation des actifs numériques, créant ainsi un transfert de capital intercyclique dans le temps. Une fois validé chez MicroStrategy, ce mécanisme a été rapidement imité et structuré par tout le marché financier.

En 2025, la stratégie action-monnaie dépasse largement le stade expérimental d’entreprises isolées pour devenir une structure financière dotée d’avantages stratégiques et comptables, adoptée par un nombre croissant de sociétés cotées. Selon des données incomplètes, plus de 35 sociétés cotées dans le monde avaient officiellement inclus le Bitcoin dans leur bilan d’ici fin juillet, dont 13 avaient aussi alloué à l’ETH, et 5 avaient testé des altcoins majeurs comme SOL, AVAX ou FET. Cette allocation structurelle partage une caractéristique commune : construire une boucle fermée de financement via les marchés boursiers, tout en améliorant la valeur comptable de l’entreprise et les attentes des actionnaires grâce aux actifs numériques, générant ainsi une rétroaction positive sur la valorisation et la capacité d’expansion du capital.

Cette diffusion est soutenue par une évolution du cadre réglementaire. L’entrée en vigueur en juillet 2025 des lois GENIUS et CLARITY a offert un chemin clair de conformité pour l’allocation d’actifs cryptos par les sociétés cotées. En particulier, le mécanisme de certification des « systèmes blockchain matures » défini par la loi CLARITY a placé des actifs comme le Bitcoin et l’Ethereum sous la régulation des marchandises, retirant ainsi la compétence de la SEC en matière de titres. Cela confère une légitimité juridique à leur inclusion dans les états financiers. Désormais, ces actifs ne doivent plus être classés comme « instruments dérivés financiers » dans les rubriques à risque, mais peuvent être comptabilisés comme « biens numériques » dans les actifs à long terme ou équivalents de trésorerie, voire bénéficier d’amortissements ou provisions dans certains cas, réduisant ainsi les risques de volatilité comptable. Ce changement permet aux actifs numériques d’être alignés avec l’or ou les réserves en devises dans les grands états financiers.

Par ailleurs, d’un point de vue de structure financière, la stratégie action-monnaie offre une souplesse de financement inédite. Dans un contexte de taux élevés de la Fed, le coût du financement traditionnel reste élevé, en particulier pour les petites et moyennes entreprises innovantes qui peinent à s’endetter à bas coût. Les entreprises détenant des actifs cryptos profitent d’une valorisation accrue de leurs actions, obtenant des ratios cours/ventes et cours/valeur comptable (PS/PB) plus élevés, tout en utilisant ces actifs comme garantie pour accéder au prêt sur chaîne, couvrir les risques via des dérivés, ou procéder à la titrisation d’actifs cross-chain. Elles bénéficient ainsi d’un double système de financement : la chaîne assure flexibilité et rendement, tandis que le marché hors chaîne apporte échelle et stabilité. Ce modèle est particulièrement adapté aux entreprises Web3 natives et aux fintechs, leur offrant une liberté structurelle bien supérieure aux canaux traditionnels, tout en respectant les normes réglementaires.

La stratégie action-monnaie transforme également le comportement des investisseurs. Après l’intégration massive d’actifs cryptos dans les bilans, les marchés réévaluent les modèles d’évaluation de ces entreprises. Traditionnellement basée sur la rentabilité, les flux de trésorerie et la part de marché, la valorisation incorpore désormais la corrélation forte entre le cours de l’action et celui des cryptomonnaies. Par exemple, les actions de MicroStrategy, Coinbase ou Hut8 ont largement surpassé la moyenne sectorielle durant la hausse du Bitcoin, affichant une prime significative liée à leur « teneur en crypto ». Parallèlement, de nombreux hedge funds et produits structurés commencent à traiter ces actions à forte exposition comme des substituts d’ETF ou des véhicules d’exposition aux cryptos, augmentant ainsi leur poids dans les portefeuilles traditionnels. Ce mouvement structurel accélère la financiarisation des actifs cryptos, donnant au Bitcoin et à l’Ethereum non seulement une existence autonome, mais aussi des canaux de circulation indirecte et des fonctions de valorisation dérivée sur les marchés traditionnels.

Encore plus important, d’un point de vue stratégique, la diffusion de cette stratégie est perçue comme un outil permettant aux États-Unis de maintenir leur « pouvoir discursif en dollar » dans l’ordre financier mondial. Alors que les CBDC font l’objet de tests mondiaux, que le yuan étend ses règlements transfrontaliers et que la BCE teste l’euro numérique, les États-Unis n’ont pas lancé de CBDC fédéral, mais choisissent plutôt de façonner un réseau décentralisé de dollars via les politiques sur les stablecoins et les marchés cryptos « régulables ». Cette stratégie nécessite une porte d’entrée régulée, fréquente et capable d’accueillir de gros volumes, que les sociétés cotées incarnent parfaitement en reliant actifs blockchain et finance traditionnelle. Ainsi, la stratégie action-monnaie peut être interprétée comme un pilier institutionnel de la stratégie américaine visant à remplacer la circulation du dollar par des monnaies numériques non souveraines. Dans cette optique, l’allocation d’actifs cryptos par les entreprises n’est pas une simple décision comptable, mais une participation active à un redimensionnement stratégique du système financier national.

L’effet le plus profond réside dans la diffusion mondiale de cette structure financière. À mesure que de plus en plus d’entreprises cotées aux États-Unis adoptent cette stratégie, celles d’Asie-Pacifique, d’Europe et des marchés émergents suivent le mouvement, cherchant à obtenir des espaces de conformité via leurs cadres réglementaires locaux. Singapour, les Émirats arabes unis, la Suisse et d’autres pays révisent activement leurs lois sur les valeurs mobilières, leurs normes comptables et fiscales pour ouvrir la voie à leurs entreprises, créant une course mondiale à l’acceptabilité des actifs cryptos. On peut anticiper que la normalisation, standardisation et mondialisation de la stratégie action-monnaie seront des axes majeurs de l’évolution des stratégies financières d’entreprise au cours des trois prochaines années, constituant un pont clé entre les actifs cryptos et la finance traditionnelle.

En somme, de la percée ponctuelle de MicroStrategy à la diffusion stratégique chez de nombreuses sociétés cotées, puis à l’évolution normative, la stratégie action-monnaie est devenue un canal central reliant la valeur blockchain et les capitaux traditionnels. Elle incarne non seulement une mise à jour de la logique d’allocation, mais aussi une restructuration du financement d’entreprise, résultat d’un jeu d’influence entre institutions et marchés. Dans ce processus, les actifs cryptos gagnent une acceptation plus large et une sécurité institutionnelle renforcée, franchissant un seuil structurel du statut de spéculation à celui d’actif stratégique. Pour l’industrie crypto dans son ensemble, cette stratégie marque le début d’un nouveau cycle : les actifs numériques ne sont plus seulement des expérimentations sur chaîne, mais entrent désormais au cœur des bilans mondiaux.

III. Tendance à la conformité et transformation structurelle : l’accélération de l’institutionnalisation des actifs cryptos

En 2025, le marché mondial des actifs cryptographiques se trouve à un carrefour historique d’accélération de l’institutionnalisation. Durant les dix dernières années, l’axe principal de l’industrie est passé d’une « innovation plus rapide que la régulation » à une « croissance pilotée par les cadres de conformité ». Dans ce cycle, le rôle de la régulation a évolué du « policier » au « concepteur institutionnel » et « guide du marché », reflétant une reconnaissance renouvelée de l’impact structurel des actifs cryptos par les systèmes de gouvernance nationaux. Avec l’approbation des ETF Bitcoin, la promulgation des lois sur les stablecoins, le lancement de la réforme des normes comptables et la redéfinition des mécanismes d’évaluation des risques et de la valeur des actifs numériques, la conformité n’est plus une pression externe, mais une force motrice intrinsèque de la transformation financière. Les actifs cryptos s’intègrent progressivement au réseau institutionnel du système financier dominant, réalisant un saut qualitatif allant de « l’innovation grise » à « composant financier conforme ».

Le cœur de cette tendance institutionnelle réside d’abord dans la clarification progressive et l’assouplissement ciblé des cadres réglementaires. Entre fin 2024 et mi-2025, les États-Unis ont adopté successivement les lois CLARITY, GENIUS et FIT for the 21st Century Act, définissant avec une clarté sans précédent les attributions de biens, les exemptions d’émission de jetons, les exigences de garde des stablecoins, les détails KYC/AML et les limites applicables des normes comptables. L’élément le plus structurant est la classification en « bien », qui place des actifs fondamentaux comme le Bitcoin et l’Ethereum dans la catégorie des biens échangeables, les excluant explicitement de la réglementation des valeurs mobilières. Cette attribution fournit non seulement la base légale aux ETF et marchés au comptant, mais ouvre aussi aux entreprises, fonds et banques un chemin clair vers l’adoption des actifs cryptos. L’établissement de cette « étiquette juridique » constitue la première étape de l’institutionnalisation, posant les bases pour le traitement fiscal, les standards de garde et la conception de produits financiers.

Parallèlement, les principaux centres financiers mondiaux s’engagent dans une course aux réformes locales, transformant la « dépression réglementaire » en « hauteurs réglementaires ». L’autorité monétaire de Singapour (MAS) et celle de Hong Kong ont lancé des systèmes de licences multicouches, intégrant les exchanges, les gardiens, courtiers, market makers et gestionnaires d’actifs dans des cadres différenciés, fixant des seuils clairs pour l’entrée des institutions. Abou Dhabi, la Suisse et le Royaume-Uni expérimentent même des titres, obligations numériques et produits financiers composites sur chaîne, faisant évoluer les actifs cryptos d’une simple classe d’actifs vers des éléments de base de l’infrastructure financière. Ce mécanisme de « laboratoire politique » préserve à la fois l’innovation et impulse une transformation numérique du système financier mondial, offrant aux institutions traditionnelles de nouvelles voies de modernisation et de convergence.

Sous l’impulsion institutionnelle, la logique interne de la structure financière change profondément. Premièrement, la reconfiguration des classes d’actifs : la part des actifs cryptos dans les stratégies des grands gestionnaires d’actifs ne cesse de croître, passant de moins de 0,3 % en 2022 à plus de 1,2 % en 2025, avec une prévision de dépasser 3 % en 2026. Bien que ce ratio semble modeste, le flux marginal qu’il représente dans un bassin de dizaines de milliers de milliards de dollars suffit à transformer la structure de liquidité et de stabilité du marché crypto. BlackRock, Fidelity, Blackstone et d’autres proposent non seulement des ETF sur BTC et ETH, mais intègrent également ces actifs dans leurs fonds propres, FOF et notes structurées, affirmant leur rôle d’outil de couverture et de moteur de croissance.

Deuxièmement, la standardisation et la diversification des produits financiers. Jusqu’ici, les actifs cryptos étaient surtout échangés au comptant ou via des contrats perpétuels. Sous l’effet de la conformité, de nouveaux produits intégrés aux structures financières traditionnelles apparaissent rapidement : ETF cryptos avec protection de volatilité, produits obligataires indexés au rendement des stablecoins, indices ESG pilotés par les données blockchain, ou encore fonds de titrisation sur chaîne avec règlement instantané. Ces innovations améliorent la gestion des risques des actifs cryptos et, grâce à leur emballage standardisé, abaissent le seuil d’entrée des institutions, permettant aux capitaux traditionnels de participer efficacement aux marchés blockchain via des canaux conformes.

Troisièmement, la transformation concerne aussi les modes de compensation et de garde. À partir de 2025, la SEC et la CFTC américaines ont conjointement reconnu trois institutions de « garde sur chaîne conforme », établissant officiellement un pont entre propriété des actifs, responsabilité de garde et entité comptable légale. Contrairement aux modèles précédents (portefeuilles centralisés ou cold wallets), ces institutions utilisent des technologies vérifiables sur chaîne pour garantir la séparation des actifs, l’isolement des droits de transaction et l’intégration de règles de contrôle des risques, offrant aux investisseurs institutionnels un niveau de sécurité proche de celui des banques de dépôt traditionnelles. Ce changement de structure de garde constitue une infrastructure clé de l’institutionnalisation, déterminant si la finance blockchain pourra véritablement supporter des opérations complexes comme les règlements transfrontaliers, les prêts garantis ou l’exécution de contrats.

Plus fondamentalement, l’institutionnalisation des actifs cryptos n’est pas seulement une adaptation du cadre réglementaire au marché, mais aussi une tentative des systèmes de crédit souverain d’intégrer ces actifs dans la gouvernance financière macroéconomique. Avec un volume quotidien de transactions en stablecoins dépassant 3 000 milliards de dollars, et jouant déjà un rôle réel de paiement et de compensation dans certains marchés émergents, les banques centrales adoptent des positions de plus en plus nuancées. D’un côté, elles développent des CBDC pour renforcer la souveraineté monétaire ; de l’autre, elles appliquent une gestion « neutre + KYC strict » aux stablecoins conformes (comme USDC ou PYUSD), autorisant en pratique leur usage dans les règlements internationaux dans un cadre réglementé. Ce changement d’attitude signifie que les stablecoins ne sont plus des adversaires, mais des conteneurs institutionnels potentiels dans la restructuration du système monétaire international.

Cette évolution structurelle se traduit finalement par une redéfinition des « frontières institutionnelles » des actifs cryptos. Le marché 2025 n’est plus segmenté selon une logique discontinue du type « cercle crypto – cercle blockchain – hors-cercle », mais forme désormais trois niveaux continus : « actifs blockchain – actifs conformes – actifs financiers ». Des passerelles existent entre chaque niveau, signifiant que tout actif peut rejoindre les marchés financiers principaux via un certain parcours institutionnel. Le Bitcoin passe d’actif natif blockchain à support d’ETF, l’Ethereum d’une plateforme de contrats intelligents à un jeton de protocole financier universel, et même certains jetons de gouvernance DeFi deviennent, après emballage structuré, des outils d’exposition au risque dans des fonds FOF. Cette évolution flexible des frontières rend pour la première fois possible une définition des « actifs financiers » transversale aux blockchains, aux nations et aux systèmes institutionnels.

D’un point de vue macroéconomique, l’institutionnalisation des actifs cryptos reflète l’adaptation et l’évolution du système financier mondial face à la vague numérique. Contrairement au « système de Bretton Woods » ou au « pétrodollar » du XXe siècle, la structure financière du XXIe siècle se reconstruit de manière plus distribuée, modulaire et transparente, redéfinissant les logiques fondamentales de circulation des ressources et de tarification des capitaux. Les actifs cryptos, en tant que variable clé de cette évolution, ne sont plus des anomalies, mais des ressources numériques gérables, auditables et imposables. Ce processus n’est pas le fruit d’une politique soudaine, mais d’une évolution systémique issue de l’interaction entre régulation, marché, entreprises et technologie.

On peut donc anticiper que l’institutionnalisation des actifs cryptos va s’approfondir, prenant d’ici trois ans trois formes coexistantes dans les grandes économies : un modèle « ouverture du marché + régulation prudente » dominé par les États-Unis, axé sur les ETF, les stablecoins et la gouvernance DAO ; un modèle « accès restreint + orientation politique » représenté par la Chine, le Japon et la Corée, mettant l’accent sur le contrôle des banques centrales et les mécanismes autorisés ; et un modèle « zone d’expérimentation financière » incarné par Singapour, les Émirats arabes unis et la Suisse, servant d’intermédiaire institutionnel entre les capitaux mondiaux et les actifs blockchain. L’avenir des actifs cryptos ne sera plus une lutte de la technologie contre les institutions, mais une recomposition et intégration des institutions face à la technologie.

IV. Conclusion : du dixième anniversaire du Bitcoin à l’ère de l’interaction action-monnaie, bienvenue dans la nouvelle ère crypto

En juillet 2025, Ethereum célèbre son dixième anniversaire, et le marché crypto passe d’une phase expérimentale à une reconnaissance institutionnelle. Le lancement généralisé de la stratégie action-monnaie symbolise la fusion profonde entre la finance traditionnelle et les actifs cryptos.

Ce cycle ne marque pas seulement une nouvelle vague haussière, mais une reconstruction complète de structures et de logiques : de la monnaie macroéconomique aux actifs d’entreprise, de l’infrastructure crypto aux modèles de gouvernance financière, les actifs numériques entrent pour la première fois dans la catégorie des placements institutionnels.

Nous pensons que, dans les deux à trois prochaines années, le marché crypto évoluera vers une structure ternaire : « rendement natif sur chaîne + interface financière conforme + moteur stablecoin ». La stratégie action-monnaie n’en est que le prologue. L’intégration profonde des capitaux et l’évolution des modèles de gouvernance ne font que commencer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News