Retour sur 30 ans de rendements des actions technologiques : entreprises leaders, vagues technologiques et 6 leçons d'investissement

TechFlow SélectionTechFlow Sélection

Retour sur 30 ans de rendements des actions technologiques : entreprises leaders, vagues technologiques et 6 leçons d'investissement

La prochaine entreprise de mille milliards ira-t-elle à qui ?

Auteur : Eric Flaningam

Traduction : TechFlow

Cet article analyse les rendements, la croissance de la valeur, les leçons apprises et la signification future des entreprises technologiques sur une période de 30 ans.

La prochaine entreprise valorisée à cent milliards de dollars sera différente de la précédente.

Cela semble évident, mais nous tombons facilement dans le piège du « pattern matching ». Chercher le prochain Google/Meta/Amazon, ou l'Uber du secteur X, l'Airbnb du secteur Y, ou encore un agent IA pour presque tous les secteurs.

Bon, pour ne pas être emportés par chaque nouvelle mode hebdomadaire, nous devons regarder en arrière. Churchill a dit : « Plus vous regardez loin dans le passé, plus vous pouvez voir loin dans l'avenir. »

Je souhaite donc analyser les plus grandes entreprises créées au cours de l’histoire récente. Ne pas se laisser enfermer par les récits, mais écouter ce que les données nous disent, adopter ce qu’appelle Mauboussin une « perspective externe » !

La pensée causale est un mode narratif inné. Elle permet de prédire l’avenir de manière convaincante, tout comme d’expliquer le passé. Notre cerveau excelle à construire des récits simples pour expliquer ce qui se passe autour de nous.

Une deuxième approche consiste à adopter une pensée statistique, souvent appelée perspective externe. Contrairement à la méthode basée sur les causalités, l’approche statistique examine une catégorie de référence constituée de cas similaires passés et en analyse les résultats. Ces résultats sont appelés probabilités de base.

Nous allons donc explorer :

-

Les données sur la croissance de la valeur technologique des 30 dernières années

-

Les leçons tirées de cette croissance

-

Les implications de ces leçons pour l'investissement technologique aujourd’hui

TL;DR

-

La prochaine entreprise valorisée à cent milliards de dollars sera radicalement différente du passé

-

Définissez clairement votre jeu : recherchez-vous un coup sûr, un grand chelem, ou visez-vous l’espace comme dans « Space Jam » ?

-

Le logiciel, c’est comme le poulet : 80 % du goût est identique

-

« La taille du marché » est peut-être la principale raison pour laquelle de bons investisseurs ratent de bonnes entreprises

-

Les entreprises sont profondément liées aux vagues technologiques sur lesquelles elles s’appuient

-

Enfin, mais surtout : ne sous-estimez jamais la puissance de la loi de puissance (power law) !

Par ailleurs, nous avons lancé la semaine dernière le programme Felicis Startup Call. Découvrez les domaines où nous souhaitons investir.

À propos de la méthodologie : la majeure partie de la valeur technologique est concentrée dans les plus grandes entreprises. J’ai donc sélectionné toutes les entreprises IT cotées sur Pitchbook depuis 1995 ayant une valeur supérieure à 5 milliards de dollars. (Note : cela exclut Amazon, Nvidia, Microsoft et Apple.) J’ai utilisé Claude pour aider au classement de ces entreprises, donc je pense que les chiffres sont très précis dans leur tendance générale, mais pas nécessairement exacts en détails.

Commençons.

Données sur les rendements des entreprises technologiques sur 30 ans

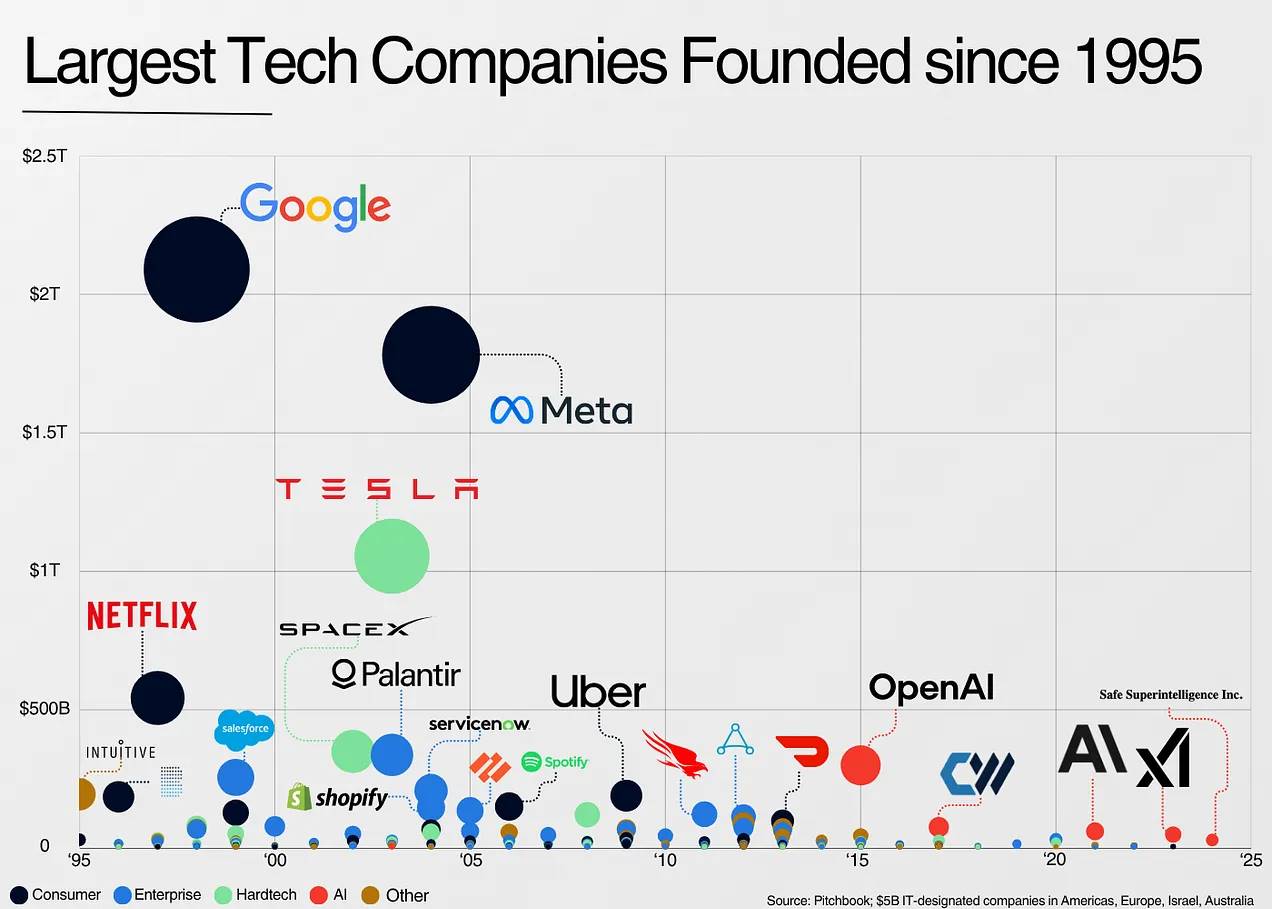

Ce jeu de données couvre 65 catégories, plus de 300 entreprises, représentant une création de valeur de 13 000 milliards de dollars. Voici les points saillants des entreprises les plus performantes :

Je n’approfondirai pas ici la loi de puissance, mais les sept premières entreprises représentent près de 50 % de l’ensemble du jeu de données.

Ce qui nous amène à la première et plus importante conclusion :

1. La prochaine entreprise valorisée à cent milliards de dollars sera radicalement différente du passé

Tout d’abord, la valeur technologique est principalement portée par des entreprises uniques, souvent fondées par des individus uniques. En raison même de leur caractère « unique », la recherche par correspondance de modèles nous fait davantage rater les grandes entreprises que les découvrir.

Si une entreprise n’a jamais existé auparavant, il est difficile d’imaginer son développement futur. Comment auriez-vous estimé la taille du marché de Google en 1998 ? Ou celui de Meta en 2004 ? C’était tout simplement impossible.

Prenons OpenAI, actuellement l’entreprise d’intelligence artificielle la plus singulière. Initialement un laboratoire de recherche à but non lucratif, sans vision technique claire, perdant un cofondateur, avec une gouvernance complexe. Pourtant, elle avance progressivement vers le statut de l’une des entreprises les plus importantes de l’histoire. C’est l’apogée de l’unicité.

Les entreprises les plus réussies n’ont pas de comparables publics. Elles sont uniques. Les plus grandes sociétés ont souvent créé des catégories entièrement nouvelles — c’est justement pourquoi elles sont si difficiles à repérer.

Neil Mehta définit cela comme la recherche de fondateurs « parmi les rares au monde capables de créer la majeure partie de la valeur appréciée par l’humanité ».

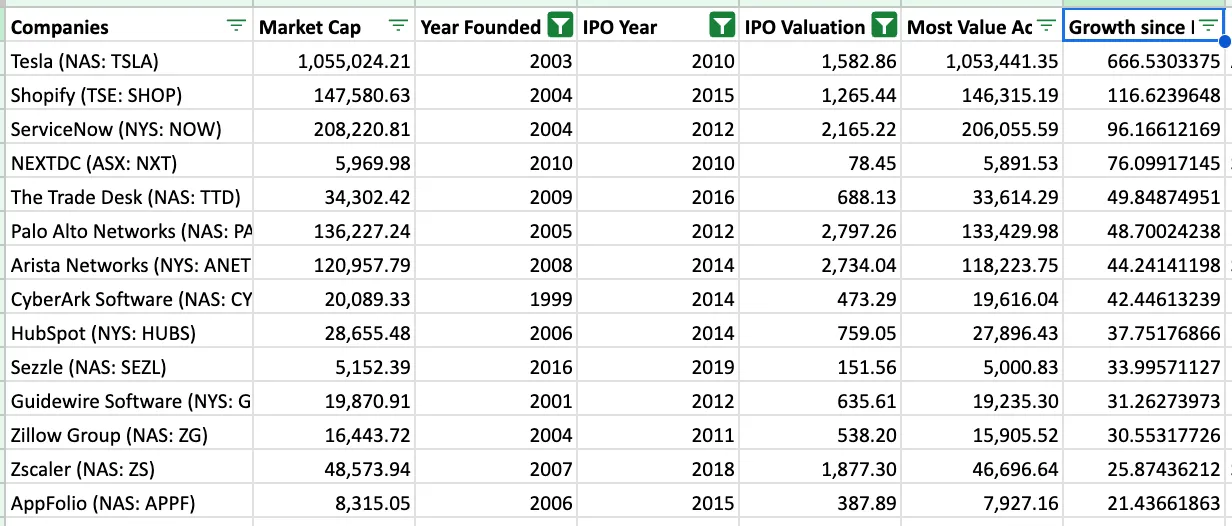

Pour commencer à comprendre les données, examinons les plus grandes entreprises créées depuis 1995 :

La plupart de ces entreprises ont soit créé un nouveau secteur, soit remodelé un secteur existant avec une telle ampleur qu’elles ont pratiquement créé leur propre industrie (par exemple Tesla).

L’analyse par catégorie conduit à la conclusion suivante :

2. Définissez clairement le jeu auquel vous participez : recherchez-vous un coup sûr, un grand chelem, ou un défi cosmique façon « Space Jam » ?

Si nous revenons à l’idée de Mauboussin sur les taux de base, je pense qu’il nous faut un modèle mental différent pour investir dans ces différentes catégories.

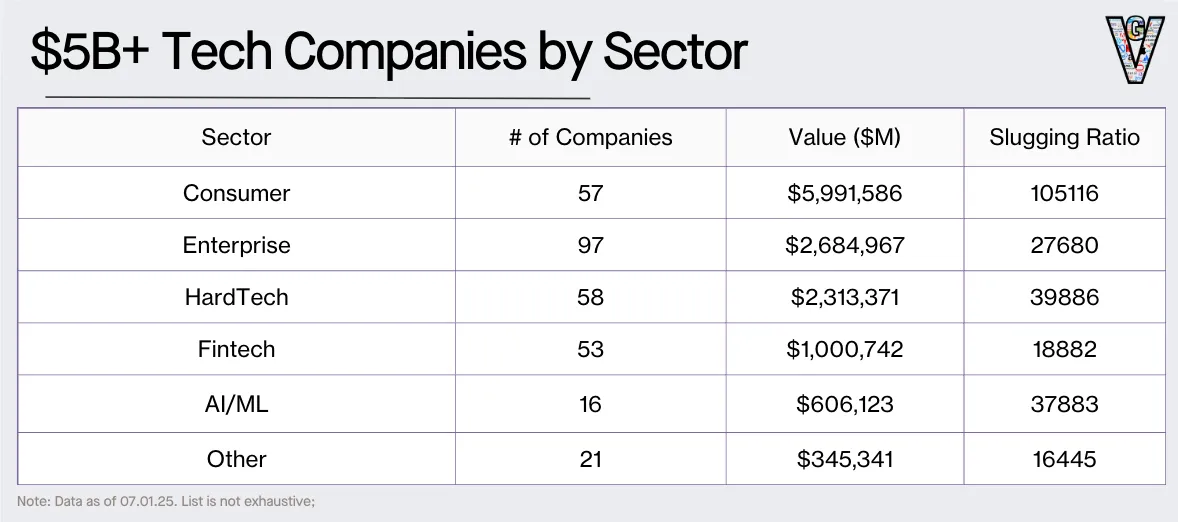

La majorité de la valeur est créée par les entreprises de consommation (sous domination de la loi de puissance). Pourtant, le nombre d’entreprises de logiciels d’entreprise est presque deux fois supérieur à celui des entreprises de consommation.

Pour illustrer cela plus clairement, j’ai ajouté une colonne « ratio de frappe » (Slugging Ratio), soit le ratio « valeur totale des entreprises / nombre d’entreprises », afin de mesurer le degré de distribution selon la loi de puissance dans différents secteurs.

Au cours des 30 dernières années, les entreprises de consommation ont été dominées par des marchés pilotés par les réseaux, avec une structure « gagnant-tout ». Si vous avez investi dans l’un de ces géants, votre seule erreur a souvent été de sous-estimer leur taille future. L’exemple d’Yuri Milner investissant 10 milliards de dollars dans Facebook illustre bien cela.

Si une entreprise intègre véritablement les effets de réseau à son modèle économique, son avantage augmente immédiatement.

Les entreprises de hard tech (toute entreprise fabriquant du matériel) affichent le deuxième plus haut « ratio de frappe », principalement parce que survivre dans ce secteur est plus difficile. Généralement, ces entreprises nécessitent plus de capital, mettent plus de temps à atteindre l’échelle, font face à des défis plus grands en développement produit, sont plus vulnérables aux difficultés de financement, et trouvent plus dur de concurrencer les géants existants.

Cependant, s’ils parviennent à franchir ce goulot d’étranglement, les opportunités de marché peuvent être énormes.

Mais le nombre d’entreprises viables dans les secteurs de la consommation et du hard tech est limité. C’est pourquoi les logiciels d’entreprise sont devenus le véhicule idéal pour l’expansion continue du capital-risque.

Dans des marchés non dominés par le « gagnant-tout », les entreprises à croissance rapide bénéficient de solides fossés protecteurs et de coûts d’exploitation faibles. Dans un environnement où abondent les fonds de capital-risque, il existe davantage de gagnants potentiels, plus de marchés matures, bref, le risque est moindre. Mais si tout se passe bien, le potentiel de croissance est énorme. C’est une bonne manière de réduire le risque dans un secteur intrinsèquement risqué.

3. Le logiciel, c’est comme le poulet : 80 % du goût est identique

Je reprends ici une expression de Robert Smith, fondateur de Vista Equity Partners : « Les entreprises de logiciels ont un goût de poulet… Elles vendent des produits différents, mais 80 % de ce qu’elles font est presque identique. »

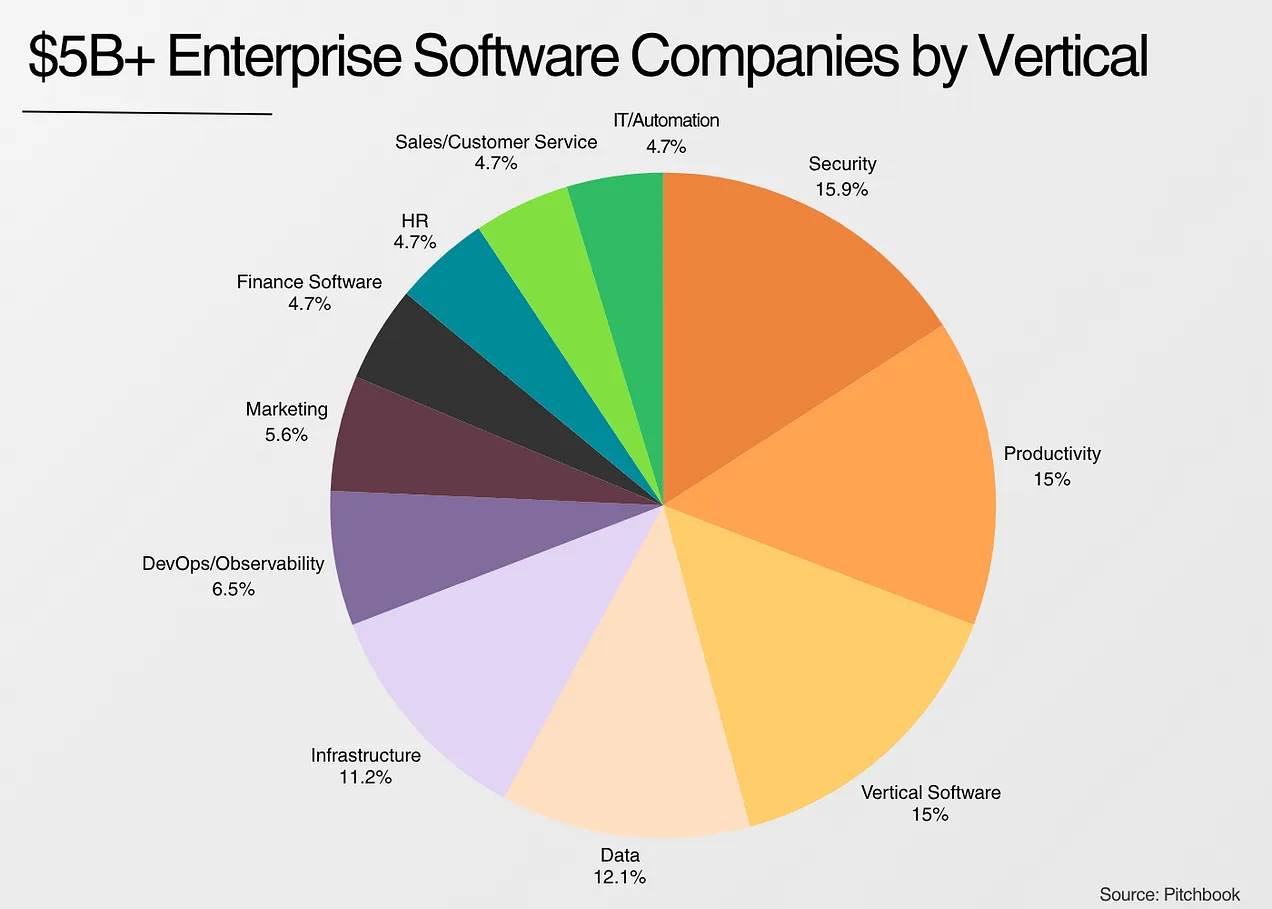

Si l’on observe la plupart des plus grandes entreprises de logiciels professionnels, elles se classent en général dans trois catégories :

-

Des applications construites sur des bases de données dotées de workflows uniques

-

Les infrastructures qui permettent de construire ces applications

-

La sécurité qui protège ces applications

Cela ne veut pas dire qu’il n’y a pas de différenciation, mais celle-ci est bien plus subtile qu’elle n’en a l’air. La vente, le marketing et la notoriété de marque sont aussi importants, voire plus, que la différenciation technique.

Dans un monde où construire des logiciels devient plus facile, où les fonctionnalités peuvent être copiées en quelques jours, et où les outils d’IA pour le codage s’améliorent constamment, les fossés technologiques dans les logiciels pourraient se limiter à des données uniques ou à une intégration spécifique.

L’essentiel est que la différenciation technologique n’est souvent pas le facteur décisif chez les entreprises de logiciels professionnels.

Dans ce contexte, je trouve intéressant le débat sur les « wrappers GPT », qui accuse les entreprises d’applications IA de simplement reconditionner des LLM. Or, la plupart des entreprises de logiciels professionnels utilisent une base de données SQL (ou NoSQL) et créent des workflows spécifiques pour des segments clients particuliers.

Si l’on regarde les plus grandes entreprises d’applications IA récentes, elles sont toutes des « wrappers de grands modèles linguistiques ». Mais c’est exactement ce que faisaient les plus grandes entreprises de logiciels professionnels de la dernière décennie — et celles-ci sont devenues des géants valorisés à plus de cent milliards de dollars !

Comme mentionné précédemment, les logiciels d’entreprise sont moins risqués et plus prévisibles que d’autres catégories. Pourtant, au-delà des logiciels horizontaux, la taille du marché n’est pas aussi cruciale qu’elle le paraît. « À quelle taille cette entreprise peut-elle atteindre ? » et « Quelle est la taille de ce marché ? » sont deux questions radicalement différentes.

4. « La taille du marché » est peut-être la principale raison pour laquelle de bons investisseurs ratent de bonnes entreprises

S’il y a une chose que les humains gèrent mal, c’est l’incertitude. Et c’est précisément ce que créent les nouveaux marchés.

Palantir, Shopify, Uber et bien d'autres ont plus ou moins créé des marchés qui n’existaient pas auparavant.

Essayer d’imposer une certitude à des problèmes fondamentalement incertains mène à des erreurs.

Prenez le célèbre débat entre Aswath Damodaran et Bill Gurley sur l’évaluation d’Uber. Gurley conclut que la taille potentielle du marché d’Uber pourrait être 25 fois supérieure à l’estimation initiale de Damodaran.

J’ai étudié les entreprises créées depuis 2010 qui ont généré les plus forts multiples de retour sur les marchés publics — un indicateur de sous-évaluation.

Quelques schémas émergent :

-

Les investisseurs ont sous-estimé la taille du marché, en particulier pour les entreprises qui élargissent le marché ou opèrent sur des marchés verticaux : Shopify, Guidewire, Zillow, AppFolio, etc., ont été sous-évalués. De même, sur les marchés privés, des entreprises comme Toast ou ServiceTitan ont été sous-estimées.

-

Les entreprises ont bénéficié d’un effet de levier multiplicateur lorsque de nouveaux modèles économiques ont surpassé les anciens : Tesla (l’exemple le plus extrême), ainsi que (dans une moindre mesure) toutes les entreprises logicielles listées, ont vu leurs multiples redéfinis par rapport aux entreprises existantes qu’elles concurrencent. Aujourd’hui, Tesla seule vaut près de 1 000 milliards de dollars, soit plus du double de la capitalisation boursière cumulée de tous les grands constructeurs automobiles au moment de son entrée sur le marché.

-

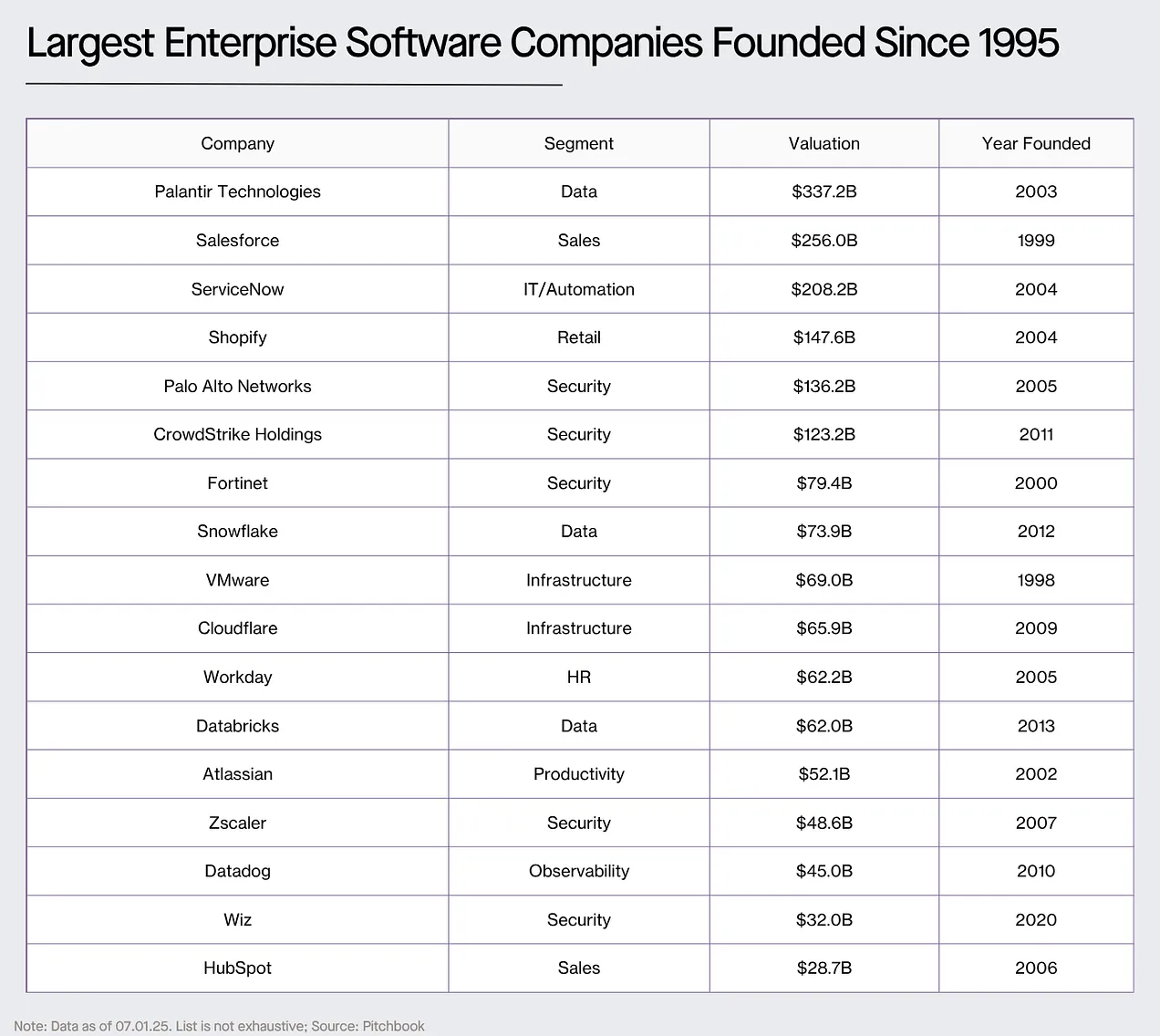

Les investisseurs ont sous-estimé la puissance des plateformes : ServiceNow, Palo Alto, Crowdstrike, Workday, Atlassian et Datadog ont tous élargi leur gamme de produits. Alors que le développement logiciel devient plus facile et que les différences techniques entre plateformes diminuent, les clients préfèrent désormais les plateformes aux solutions ponctuelles. À l’ère de l’intégration, être une plateforme est un atout !

Cela ne signifie pas que la taille du marché est sans importance, mais souligne qu’elle est facilement mal estimée.

5. Les entreprises sont profondément liées aux vagues technologiques sur lesquelles elles s’appuient

Si la section précédente était la partie « taille du marché », celle-ci est la partie « pourquoi maintenant ? ». Une question bien connue en capital-risque est : « Pourquoi cette entreprise n’a-t-elle pas été créée avant ? Qu’est-ce de nouveau aujourd’hui qui permet à cette entreprise d’exister ? »

La réponse la plus courante est que de nouvelles vagues technologiques rendent possible l’existence de ces entreprises. Aujourd’hui, cette vague est l’intelligence artificielle (IA). Avant, c’était Internet, puis le mobile, ensuite la convergence Internet-mobile, puis le cloud computing.

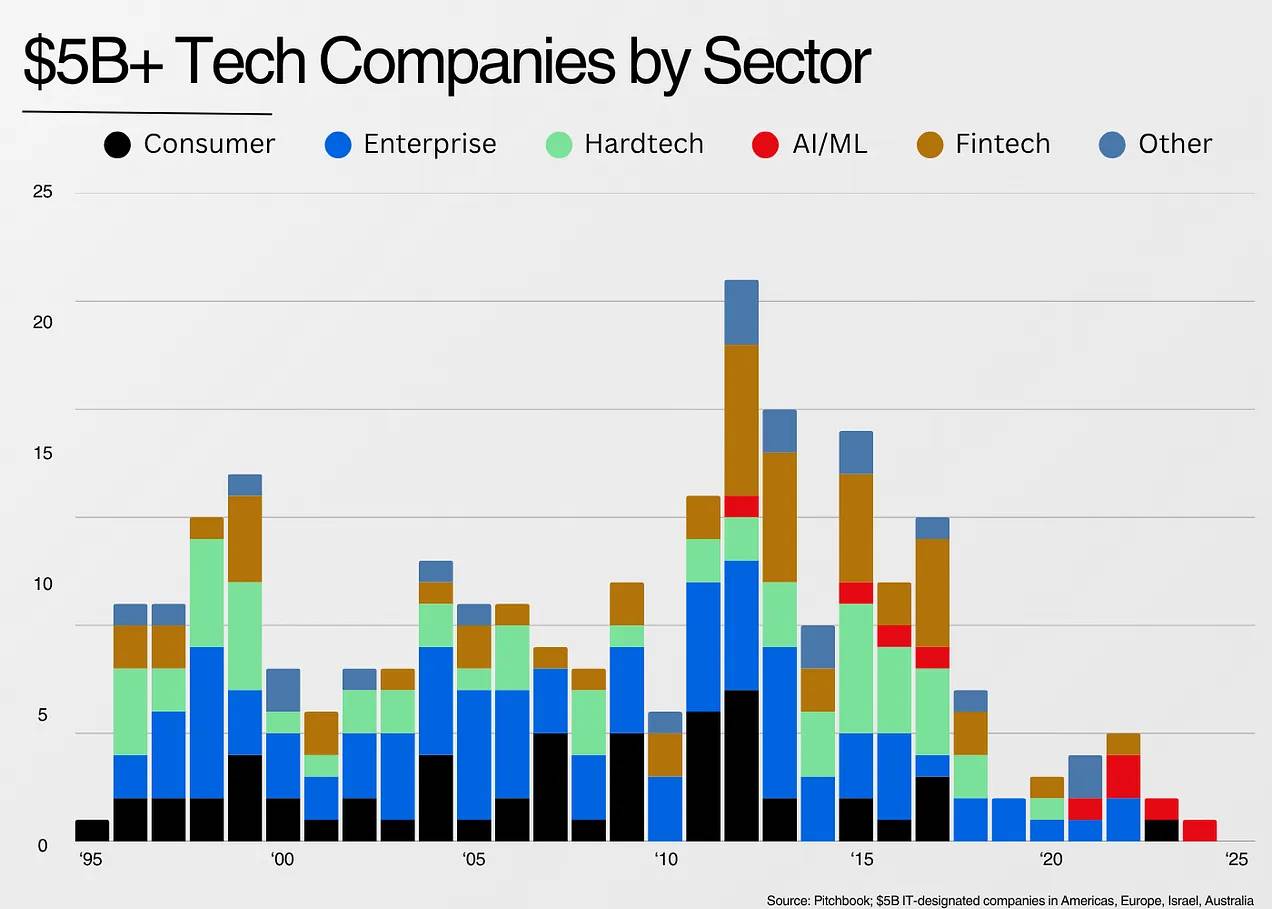

On peut observer ci-dessous le moment de création des entreprises de plus de 5 milliards de dollars par secteur :

Internet a connecté le monde, favorisant l’émergence de modèles commerciaux basés sur l’agrégation.

Le mobile est allé plus loin en mettant Internet entre les mains de chacun, ouvrant une nouvelle ère pour les marchés de consommation.

La fintech est un exemple rare où la réglementation a stimulé le développement d’un nouveau secteur technologique. Après 2010, notamment avec l’adoption de l’amendement Durbin, la fintech a connu un essor spectaculaire.

Le cloud computing est la vague la plus disruptive de l’histoire technologique, permettant aux entreprises de créer des logiciels via une carte bancaire, sans dépendre de centres de données.

Aujourd’hui, avec l’avènement de l’IA, quelles entreprises vont être activées ? À quoi ressembleront-elles ?

-

Les outils de programmation par IA poussent encore plus loin le cloud, permettant non seulement aux développeurs, mais à n’importe qui, de créer des logiciels. Cela entraînera une explosion similaire à celle du cloud.

-

L’IA permet aussi d’automatiser les flux de travail vocaux et textuels. Nous voyons déjà cela dans la programmation, le service client ou la transcription automatisée, mais cela s’étendra à de nombreux autres cas d’usage.

Cela élargit le marché logiciel d'une manière inédite. Par exemple, dans ce jeu de données, aucune entreprise logicielle légale n’était valorisée à plus de 5 milliards de dollars. Harvey, après seulement trois ans, est déjà valorisé à 5 milliards.

Rex Woodbury propose une excellente expérience de pensée sur l’état actuel de l’IA :

J’aime l’analogie d’Alfred Lin entre mobile et cloud. À l’ère du mobile, un exercice utile était de décomposer les fonctionnalités de l’iPhone, puis de prédire quelles entreprises chaque fonctionnalité pouvait alimenter. Il donne cet exemple : le GPS permet à un livreur de se déplacer avec Google Maps pour livrer des repas. C’est ainsi que DoorDash est né.

Les vagues technologiques ouvrent une fenêtre étroite pour de nouvelles entreprises — et nous la voyons apparaître maintenant.

6. Et ensuite ?

La semaine dernière, en lisant « The Lessons of History » de Will et Ariel Durant, j’ai trouvé cette phrase : « L’histoire se moque de toute tentative de la ramener à des schémas théoriques ou des cadres logiques ; elle brise toujours nos généralisations, renverse toutes les règles. L’histoire elle-même est complexe, changeante, baroque, pleine de merveilles et d’anomalies. »

Peut-être que cet article est stupide, tentant lui aussi de forcer un secteur fondé sur les exceptions dans un cadre logique !

Ce qui reste constant, c’est la nature humaine. En pensée inverse, les humains ont du mal à imaginer la croissance exponentielle, à gérer les anomalies et à vivre avec l’incertitude.

Pour faire face à cette incertitude, notre meilleur choix est :

-

Connaître les « taux de base » des catégories d’entreprises (ce qui peut arriver)

-

Identifier d’où vient la différenciation (dans le logiciel, parfois surtout la vente et le marketing)

-

Considérer la taille du marché comme un exercice de premier principe visant à résoudre un problème, et non comme une simple correspondance de motifs

-

Reconnaître que chaque vague d’entreprises est unique, imprévisible — et que c’est justement là que réside sa valeur.

Steve Jobs, parlant de l’ordinateur : « Je pense qu’une des vraies distinctions entre nous et les primates supérieurs est que nous sommes des fabricants d’outils… Pour moi, l’ordinateur est l’outil le plus extraordinaire que nous ayons jamais inventé — c’est comme une bicyclette pour l’esprit. »

Jobs avait raison. L’ordinateur a déclenché une vague de créativité sans précédent.

Aujourd’hui, nous assistons à la naissance de la plus grande « bicyclette pour l’esprit » de tous les temps. Vivre à cette époque est vraiment exaltant !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News