ETH vs SOL : la guerre du chiffre en 2025, des milliers de milliards en jeu entre ancien et nouvel ordre

TechFlow SélectionTechFlow Sélection

ETH vs SOL : la guerre du chiffre en 2025, des milliers de milliards en jeu entre ancien et nouvel ordre

L'un s'est consolidé en actif institutionnel, l'autre a explosé en chaîne principale de consommation.

Rédaction : Ethan

« 2021 a été l'année de la concurrence entre les Layer 1, 2024 celle du grand carnaval des Meme. Mais alors, vers où se dirigera la tendance principale du marché en 2025 ? »

Cette question, largement débattue sur la plateforme X, voit désormais sa réponse clairement révélée par le capital dominant : avec l'adoption réussie du projet de loi GENIUS et l'intégration officielle des stablecoins dans le cadre réglementaire souverain américain, un nouveau récit financier multidimensionnel combinant « stablecoin × RWA × ETF × DeFi » est en pleine ascension.

Dans cette profonde évolution financière inter-chaînes, le centre d'intérêt n'est plus ni le Bitcoin ni les Meme coins, mais la lutte entre ancien et nouvel ordre opposant Ethereum à Solana. Ces deux blockchains présentent des différences fondamentales en matière d'architecture technique, de stratégie de conformité, de voies d'évolutivité, de modèles de construction d'écosystème et même de fondements de valeur.

À ce stade décisif pour déterminer l'avenir du paysage, la compétition entre elles entre dans une phase critique où le capital mise massivement et activement.

Préférences des investisseurs : du « culte du BTC » au choix binaire « ETH/SOL »

Contrairement aux précédents marchés haussiers cryptos, portés par des facteurs monétaires macroéconomiques et marqués par une hausse généralisée, le marché de 2025 présente une différenciation structurelle nette. Les projets leaders ne progressent plus ensemble ; les capitaux se concentrent sur des terrains stratégiques sélectionnés, mettant en évidence une dynamique de sélection naturelle.

Le signal le plus direct provient de l’évolution des stratégies d’achat institutionnel :

Côté ETH : plusieurs entreprises cotées aux États-Unis commencent à constituer massivement des réserves en actifs Ethereum.

-

Le 22 juillet, GameSquare a annoncé porter son autorisation de trésorerie en actifs numériques à 250 millions de dollars, ajoutant 8 351 ETH, avec pour objectif explicite de « configurer des actifs de qualité dans l’écosystème Ethereum afin de générer des rendements via les stablecoins » ;

-

SharpLink Gaming a accumulé 19 084 ETH ce mois-ci, portant ses réserves totales à 340 000 ETH, soit une valeur supérieure à 1,2 milliard de dollars ;

-

Une nouvelle adresse portefeuille a acheté via FalconX plus de 106 000 ETH en quatre jours, pour une valeur proche de 400 millions de dollars ;

-

The Ether Machine a annoncé son intention de réaliser une introduction en bourse par fusion-acquisition avec 400 000 ETH, accompagnée d’un financement supérieur à 1,5 milliard de dollars provenant d’institutions majeures telles que le cofondateur de Consensys, Pantera et Kraken, dans le but de devenir la « plus grande entreprise publique productrice d’ETH ».

Côté SOL : les volumes d’achats sont également impressionnants, marqués par une forte dimension spéculative.

-

La société cotée DeFi Development Corp a annoncé avoir augmenté ses positions de 141 383 SOL, atteignant près d’un million de SOL détenus ;

-

Upexi, société gestionnaire du trésor SOL, a annoncé l’achat de 100 000 SOL pour 17,7 millions de dollars, portant ses réserves totales à 1,82 million de SOL, avec des plus-values flottantes dépassant déjà 58 millions de dollars ;

-

Selon les données de CoinGecko, PENGU a atteint une capitalisation de 2,785 milliards de dollars, dépassant BONK (2,701 milliards), devenant ainsi le Meme coin de l’écosystème Solana le plus valorisé.

Ces phénomènes montrent qu’ETH et SOL sont devenus les actifs de base privilégiés dans les allocations multi-actifs institutionnelles. Toutefois, leurs logiques d’investissement divergent nettement : ETH est perçu comme un « titre obligataire on-chain + actif sous-jacent de qualité + actif éligible à un ETF physique », tandis que SOL s'impose comme une « chaîne haute performance dédiée aux applications de consommation + terrain principal de l’économie des nouveaux Meme ».

Ces deux types de paris reflètent deux visions distinctes de l’avenir du marché crypto : ETH incarne un moteur financier intégré au système, tandis que SOL représente une piste spéculative sur laquelle le capital mise offensivement.

ETH : axe institutionnel mal compris, accomplissant sa mission d’actif financier

Au cours des deux dernières années, le récit autour d’Ethereum a été critiqué pour son « fonctionnement à vide ». Entre le manque de hausse significative des rendements après la fusion, la fragmentation de l’écosystème L2, les frais de gaz élevés, ou encore le départ volontaire de projets comme dYdX et Celestia, les attentes du marché envers ETH avaient atteint un creux.

Pourtant, la réalité est que ETH n’a jamais disparu, mais s’est plutôt affirmé comme l’actif central le plus étroitement lié au récit institutionnel. Son soutien repose sur trois dimensions de coordination profonde avec les institutions :

Rôle central consolidé dans les RWA

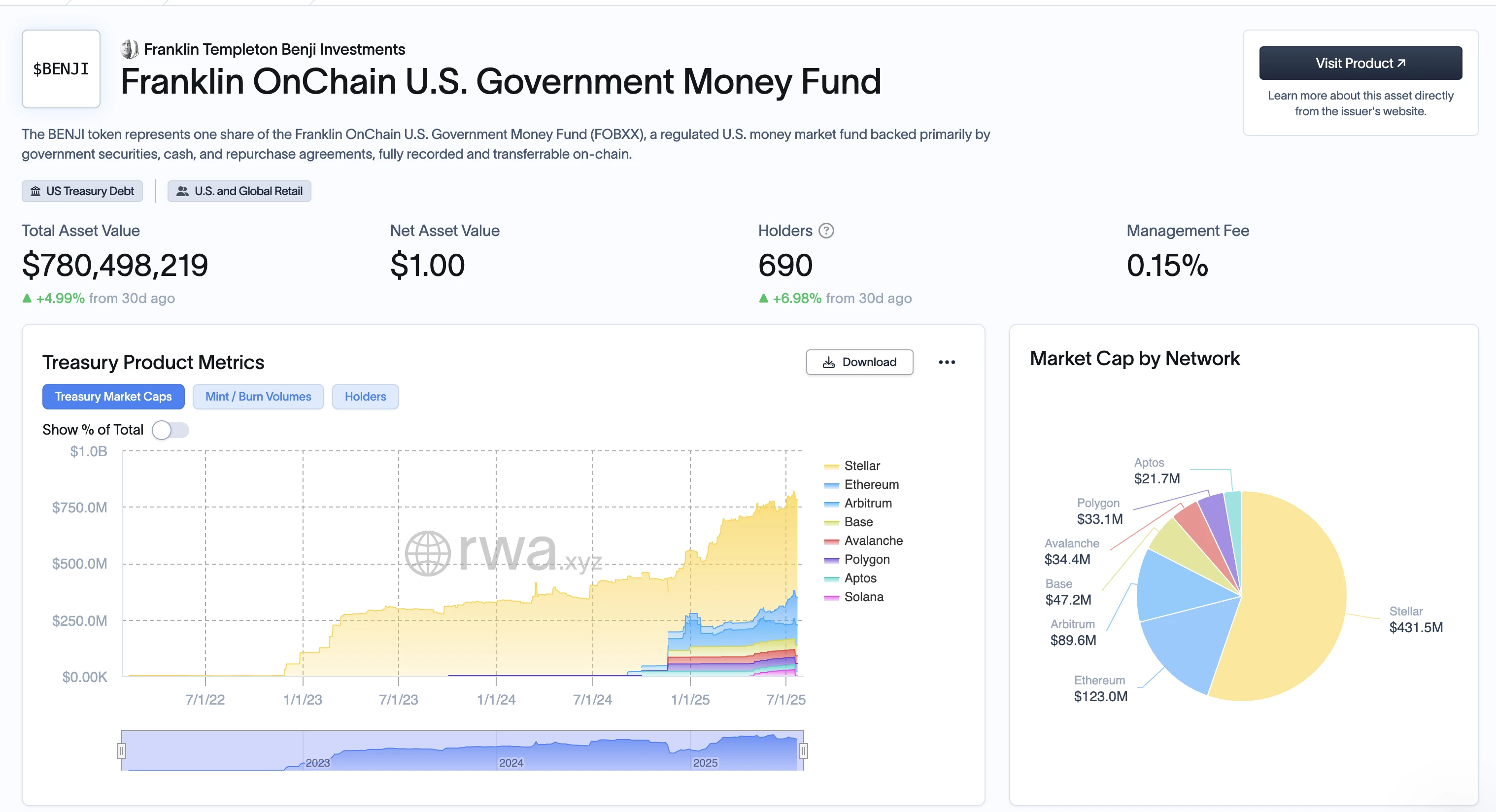

Actuellement, le volume total des RWA émis sur blockchain dépasse 4 milliards de dollars, dont plus de 70 % s’effectuent sur le réseau principal Ethereum ou ses L2. Des produits clés tels que BUIDL de BlackRock, BENJI de Franklin Templeton, USDY d’Ondo ou les fonds monétaires de Maple utilisent tous ETH comme couche d’ancrage ou médium de liquidité (via WETH). Plus l’échelle des RWA croît, plus ETH devient indispensable.

Actif d’ancrage pour les ETF physiques et la politique des stablecoins

Après l’adoption du projet de loi GENIUS, les émetteurs de stablecoins comme Circle et Paxos ont clairement exprimé leur exigence de « transparence des réserves on-chain » et de « structures de titrisation en bons du Trésor à court terme ». Dans la dernière allocation d’actifs de Circle, la part de WETH a atteint 6,7 %. Par ailleurs, Grayscale, VanEck et d'autres accélèrent la préparation de produits d’ETF physique Ethereum. Après le BTC, ETH pourrait bien être le prochain grand sujet d’ETF.

Position dominante absolue en termes de verrouillage on-chain et d’écosystème développeur

Au 22 juillet, la TVL totale du réseau Ethereum et de ses L2 atteignait 1100 milliards de dollars, représentant 61 % de la TVL mondiale du crypto. Le nombre mensuel d’actifs actifs sur ETH reste stable au-dessus de 50 000, soit 4 fois celui de Solana et plus de 8 fois celui des autres L1. Cela signifie que, quel que soit l’évolution des récits du marché, ETH conserve comme « couche financière principale » son rôle de gouvernance des actifs, de consolidation de la valeur et de distribution des flux. Sa base institutionnelle et la fidélité de son écosystème restent difficilement remplaçables à court terme.

Sur le plan des prix, ETH approche le seuil des 4000 dollars. Alors que le BTC franchit et se stabilise au-dessus de 120 000 dollars, le redémarrage des attentes du marché autour d’ETH ne passe pas par la création d’une nouvelle histoire, mais par la redécouverte d’une valeur ancienne.

SOL : consommation native on-chain, logique capitalistique derrière l’explosivité

Alors qu’Ethereum occupe la position de « centre financier », Solana ressemble davantage à une infrastructure de consommation dans les scénarios à haute fréquence. Son récit s’est transformé avec succès d’« optimale sur les paramètres techniques » à « machine à créer des phénomènes natifs on-chain », connaissant une percée structurelle entre 2024 et 2025.

Un marché local pour les MemeCoin, pas une scène secondaire :

Lors de cette vague de « produits de consommation crypto », le nombre et la liquidité des MemeCoin sur Solana ont atteint des records historiques. Selon les données de marché, au 22 juillet, le projet Meme BONK affichait une capitalisation de 2,67 milliards de dollars, suivi par PENGU (2,32 milliards) et TRUMP (2,2 milliards), la somme des trois dépassant déjà celle de Dogecoin. Grâce aux frais de gaz extrêmement bas et au haut TPS de Solana, ces projets ont formé un cycle rapide : « expérimentation à faible coût → FOMO piloté par la communauté → stimulation par transactions fréquentes ». Sur Solana, les Meme sont devenus un comportement de consommation natif des utilisateurs on-chain.

Le capital mise sur « l’activité on-chain », pas sur la feuille de route technique :

Les achats massifs par des sociétés cotées comme DeFi Development Corp et Upexi montrent que le capital dominant perçoit SOL comme un actif triple : « actif négociable + indicateur de croissance utilisateur + vecteur narratif ». L’attention se porte sur l’activité de l’écosystème, la profondeur des échanges et le caractère « consommable » des « histoires on-chain », pas sur les détails techniques.

Des produits phares vers une « couche de consommation de base » :

De l’expérience DEX de Jupiter, du portefeuille mobile Backpack, au téléphone Solana et à la future boutique d’applications Solana App Store, l’écosystème entier cherche à construire un environnement fermé proche des habitudes des utilisateurs Web2. La consommation native on-chain (Meme, DePIN, mini-jeux, points communautaires, médias sociaux) est devenue la « vie quotidienne » de Solana, créant des scénarios naturels de consommation de SOL. Bien que sa TVL ne représente que 12 % de celle d’Ethereum, la fréquence des transactions, le volume d’interactions par utilisateur et la consommation totale de gas sur Solana dépassent désormais celles de Polygon, BNB Chain et autres L1 traditionnels. Solana agit davantage comme une « entrée quotidienne » pour les natifs du crypto qu’un simple « ancrage de prix ».

Signal des prix : franchissement des 200 dollars, entrée dans une phase haussière très volatile :

Avec le BTC stabilisé à 120 000 dollars et l’ETH qui vise 4000 dollars, SOL est revenu récemment au-dessus de 200 dollars. Une forte volatilité accompagnée d’un fort engouement est en soi un présage de nouvelles narrations et de rotation des positions principales. Ce que nous observons n’est pas une frénésie spéculative, mais un boucle de rétroaction de plus en plus courte entre « comportement on-chain » et « réaction des prix ».

Il s’agit d’un modèle où les données de consommation pilotent les anticipations de trading — quelque chose que ETH ne fait pas, mais que SOL incarne désormais comme paradigme.

Confrontation des baleines et catalyseur politique : qui pourra absorber la rotation massive des capitaux ?

Les applications technologiques déterminent le « potentiel narratif » d'une blockchain, tandis que les capitaux et la politique définissent sa « capacité transactionnelle » — surtout maintenant que le BTC a dépassé 120 000 dollars et que le marché entre en phase haussière, identifier la prochaine « zone de concentration des fonds » devient crucial.

Les données on-chain révèlent que depuis le deuxième trimestre 2025, trois grandes institutions ont adopté des stratégies radicalement différentes de « constitution de positions on-chain » : Grayscale a continué d’accumuler de l’ETH de mai à juillet (172 000 ETH cumulés, environ 640 millions de dollars), explicitement destinés à la constitution du panier de base de son ETF physique ETH ; Jump Trading, depuis juin, opère fréquemment des réajustements sur Solana, ciblant BONK, PENGU et Jupiter, tout en accumulant près de 280 000 SOL via plusieurs adresses ; DeFi Development Corp et Upexi ont toutes deux publié des annonces continues d’achats de SOL, détenant chacune plus d’un million d’unités (capitalisation totale proche de 500 millions de dollars), réalisant des gains flottants substantiels.

Il ne s’agit pas simplement d’un pari « gagnant/perdant », mais d’une segmentation du marché : ETH représente une « allocation structurée d’actifs », tandis que SOL sert d’« outil de volatilité à court terme ».

Les orientations politiques divergentes favorisent une « croissance sur deux fronts ». Le 19 juillet, le président américain Trump a officiellement signé le « GENIUS Act » (Genius Act), premier cadre fédéral américain de régulation des stablecoins. Parallèlement, Coinbase et BlackRock ont déposé les documents S-1 pour un ETF physique ETH, rendant de plus en plus clair le chemin d’intégration d’ETH dans le cadre conforme. En même temps, l’équipe Solana collabore avec des bourses comme OKX et Bybit pour expérimenter l’émission conforme d’actifs de consommation. Par exemple, OKX a lancé en juillet une plateforme dédiée aux actifs Solana, introduisant un mécanisme KYC allégé pour les émissions de Meme coins.

Cette « double conformité » signifie que les dividendes politiques sont distribués différemment selon les cas d’usage, les caractéristiques des capitaux et les préférences de risque : ETH continue d’attirer le capital traditionnel, tandis que SOL devient un terrain d’essai conforme pour les jeunes utilisateurs et les scénarios de consommation.

Attentes politiques à court terme : ETH bénéficie plus clairement, SOL est moins contraint. Bien qu’ETH soit en première ligne des avantages réglementaires concernant les ETF et les RWA, il fait face à de multiples obstacles liés à la qualification de sécurité par la SEC, notamment en matière de classification des enjeux. L’écosystème SOL, impliquant peu d’émissions centralisées ou de canaux complexes de mise en jeu, permet à ses jetons et applications d’entrer plus facilement dans une « zone grise sécurisée » aux yeux des régulateurs. Cela conduit à une trajectoire de hausse plus stable mais plus longue pour ETH, contre une trajectoire plus abrupte et plus volatile pour SOL.

Qui définira l’avenir ? Une allocation de couverture, pas un choix binaire

À la lumière de l’évolution du marché après le franchissement des 120 000 dollars par le BTC, la différence entre ETH et SOL n’est plus une question linéaire de « qui remplacera qui », mais une réponse distribuée à « qui définira l’avenir, à quelle période ».

ETH, protagoniste narratif à moyen-long terme soutenu par la structure

Avec le soutien du GENIUS Act, la voie d’intégration d’ETH dans le système financier conforme est claire. Que ce soit via l’avancement des ETF physiques ou son rôle de « couche de règlement » dans les modèles RWA, ETH devient l’« actif principal » pour les institutions de Wall Street lorsqu’elles allouent des actifs blockchain.

D’après la logique d’accumulation de BlackRock, Fidelity et autres, ETH évolue d’un « Gas Token » vers une « plateforme financière de base ». Son ancrage d’évaluation se déplace de l’activité on-chain vers des modèles de rendement obligataire et de taux de Staking. La victoire d’ETH ne passera pas par une explosion, mais par une accumulation progressive.

SOL, déclencheur explosif à court terme dans les failles structurelles

Face à la stabilité d’ETH, SOL devient le champ de bataille principal pour les capitaux grâce à ses forces en transaction haute fréquence, aux récits Meme, aux applications terminales et aux produits de consommation natifs (comme le téléphone Saga). De BONK à PENGU, en passant par l’expérimentation de gouvernance de JUP, la chaîne Solana a construit un « marché narratif natif » à haute liquidité et forte pénétration.

Combiné aux performances réelles on-chain : TPS, coûts et rapidité de réponse terminale de SOL restent leaders ; l’indépendance de l’écosystème SVM lui permet aussi d’échapper à la surconcentration et à la reconstruction inutile typique de l’écosystème EVM.

Plus important encore, SOL est l’un des rares « terrains narratifs capables d’accueillir des capitaux et prêts à accepter une forte volatilité », devenant ainsi l’option centrale à court terme pour capturer les effets rapides de rotation des fonds après le démarrage de la phase haussière du BTC.

Il ne s’agit donc pas d’un « choix binaire », mais d’un « jeu de cycles » :

Pour les capitaux à moyen-long terme qui misent sur la transformation institutionnelle et l’entrée structurée du capital traditionnel, ETH est l’option prioritaire. Pour les participants à court terme cherchant à profiter de la rotation des capitaux et des explosions narratives, SOL offre une exposition Beta bien plus dynamique.

Entre narration et institution, volatilité et consolidation, ETH et SOL ne sont peut-être plus des options opposées, mais constituent ensemble la combinaison optimale dans un contexte de désynchronisation temporelle.

Qui définira l’avenir ? Pour l’instant, la réponse semblerait ne pas reposer sur un seul projet, mais sur le processus continu d’ajustement de ce « poids combiné ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News