Revenus natively élevés et forte volatilité : pourquoi les réserves en ETH constituent-elles une meilleure solution pour les sociétés cotées ?

TechFlow SélectionTechFlow Sélection

Revenus natively élevés et forte volatilité : pourquoi les réserves en ETH constituent-elles une meilleure solution pour les sociétés cotées ?

Du milliard de 80 actuel à 240 milliards de dollars, le prochain mythe de la richesse des actifs cryptographiques est en train d'émerger.

Auteur : kevin

Traduction : TechFlow

Bien que la communauté cryptographique ait longtemps considéré les actifs tokenisés et sur chaîne comme un moyen d'améliorer l'accessibilité, les progrès les plus marquants proviennent en réalité de l'intégration des crypto-monnaies avec les titres traditionnels. La récente explosion de l'intérêt du marché public pour les stratégies de trésorerie en actifs numériques illustre parfaitement cette tendance.

Michael Saylor a été le pionnier de cette stratégie via MicroStrategy (note de TechFlow : désormais renommée « Strategy »), transformant son entreprise en une société cotée dont la capitalisation boursière dépasse 100 milliards de dollars, dépassant même celle de NVIDIA. Nous avons analysé en détail ce modèle dans notre article sur MicroStrategy (une excellente ressource pour ceux qui découvrent la gestion d'actifs). L'argument central de ces stratégies financières est que l'émission publique d'actions permet d'obtenir un effet de levier moins coûteux et non garanti, auquel les traders ordinaires n'ont tout simplement pas accès.

Récemment, l'attention s'est étendue au-delà du bitcoin, et des plateformes de gestion d'actifs basées sur Ethereum, telles que Sharplink Gaming ($SBET, dirigé par Joseph Lubin) et BitMine ($BMNR, dirigé par Thomas Lee), attirent de plus en plus l'attention. Mais une telle gestion d'actifs ETH a-t-elle vraiment un sens ? Comme indiqué dans notre analyse de MicroStrategy, les sociétés de gestion d'actifs cherchent essentiellement à profiter de l'arbitrage entre le taux de croissance annuel composé (TCAC) à long terme de l'actif sous-jacent et leur coût du capital. Dans un précédent article, nous avons exposé l'argument selon lequel le TCAC à long terme de l'ETH en fait une réserve programmable rare, jouant un rôle fondamental dans la sécurisation de l'économie blockchain à mesure que davantage d'actifs migrent vers les réseaux blockchain. Cet article expliquera pourquoi les actifs ETH présentent une tendance haussière directionnelle et fournira des recommandations opérationnelles aux entreprises adoptant cette stratégie de gestion d'actifs.

Accès à la liquidité : le pilier des sociétés de gestion d'actifs

Une des principales raisons pour lesquelles les jetons et protocoles souhaitent créer ces sociétés de gestion d'actifs est d'offrir un accès à la liquidité traditionnelle (TradFi), particulièrement dans un contexte où la liquidité des altcoins diminue sur les marchés cryptographiques. Généralement, ces sociétés obtiennent de la liquidité selon trois grandes voies afin d'acquérir davantage d'actifs. Il est important de noter que cette liquidité / dette est non garantie, c’est-à-dire irrécupérable :

-

Obligations convertibles : lever des fonds par émission de dette que les prêteurs peuvent convertir en actions, puis utiliser les recettes pour acheter davantage de bitcoins.

-

Actions privilégiées : lever des fonds en émettant des actions privilégiées qui versent un dividende annuel fixe aux investisseurs.

-

Émission sur le marché (ATM) : vendre directement de nouvelles actions sur les marchés publics afin de collecter des fonds flexibles et en temps réel pour acheter du bitcoin.

Pourquoi les obligations convertibles ETH sont supérieures aux obligations convertibles BTC

Dans notre précédent article sur MicroStrategy, nous avons souligné que les obligations convertibles offrent deux avantages majeurs aux investisseurs institutionnels :

-

Protection à la baisse et exposition à la hausse : les obligations convertibles permettent aux institutions d'avoir une exposition à l'actif sous-jacent (comme BTC ou ETH), tout en protégeant leur capital grâce aux caractéristiques inhérentes au titre obligataire.

-

Opportunités d'arbitrage liées à la volatilité : les hedge funds achètent souvent des obligations convertibles non seulement pour l'exposition, mais aussi pour exécuter des stratégies de trading gamma (note de TechFlow : une stratégie de trading d'options basée principalement sur la valeur « gamma » parmi les lettres grecques des options. Le gamma mesure la sensibilité de la valeur delta d'une option aux variations du prix de l'actif sous-jacent), tirant profit de la volatilité de l'actif sous-jacent et de ses titres.

À cet égard, les traders gamma (hedge funds) constituent actuellement les principaux acteurs du marché des obligations convertibles.

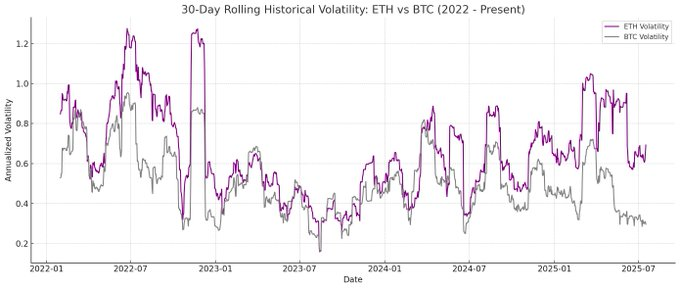

Compte tenu de cela, la volatilité historique et implicite plus élevée de l'Ethereum constitue un point de différenciation clé. Les sociétés de gestion d'actifs ETH reflètent cette volatilité accrue dans leur structure de capital en émettant des obligations convertibles (CB) adossées à l'ETH. Cette dynamique rend les CB soutenues par ETH particulièrement attractives pour les arbitragistes et les hedge funds. Plus important encore, cette volatilité permet également aux sociétés de gestion d'actifs ETH d'obtenir des conditions de financement plus favorables en vendant leurs CB à des valorisations plus élevées.

Figure 1 : Comparaison de la volatilité historique entre ETH et BTC

Source : Artemis

Pour les détenteurs d'obligations convertibles, une volatilité accrue augmente les opportunités de profit via des stratégies de trading gamma. En résumé, plus la volatilité de l'actif sous-jacent est élevée, plus les profits du trading gamma sont importants, ce qui confère aux obligations convertibles adossées à des actifs ETH un avantage net par rapport à celles adossées au BTC.

Figure 2 : Comparaison de la volatilité historique entre SBET, BMNR et MSTR

Source : Artemis

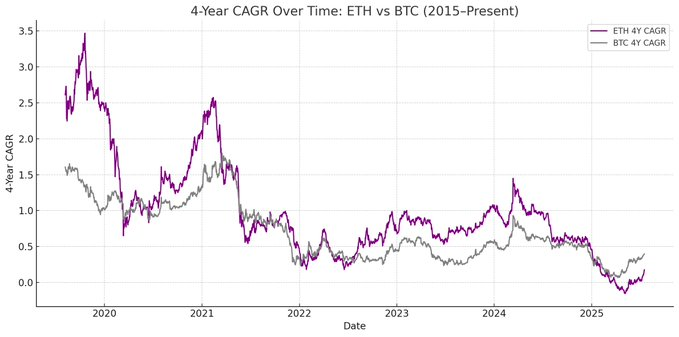

Cependant, une mise en garde importante existe : si l'ETH ne parvient pas à maintenir un taux de croissance annuel composé (TCAC) à long terme, l'appréciation de l'actif sous-jacent pourrait ne pas suffire à justifier sa conversion avant l'échéance. Dans ce cas, la société de gestion d'actifs ETH risquerait de devoir rembourser intégralement l'obligation. En revanche, les obligations convertibles BTC — soutenues par un historique plus établi de performance à long terme du bitcoin — présentent un risque baissier moindre, car selon les précédents, la plupart de ces obligations ont été converties en actions dans le cadre de cette stratégie.

Figure 3 : Comparaison du TCAC sur quatre ans entre ETH et BTC au fil du temps

Source : Artemis

Pourquoi les actions privilégiées ETH apportent-elles une valeur différenciée ?

Contrairement aux obligations convertibles, l’émission d’actions privilégiées cible la catégorie des actifs à revenu fixe. Bien que certaines actions privilégiées convertibles offrent un potentiel mixte à la hausse, pour de nombreux investisseurs institutionnels, le rendement reste le facteur principal. La tarification de ces instruments repose sur le risque de crédit assuré, c’est-à-dire la capacité de la société de gestion d’actifs à payer régulièrement les intérêts.

L’un des principaux atouts de la méthode MicroStrategy réside dans l’utilisation de l’émission ATM pour financer ces paiements. Étant donné que cela représente généralement seulement 1 à 3 % de la capitalisation boursière totale, la dilution et le risque sont minimes. Toutefois, ce modèle dépend toujours de la liquidité et de la volatilité du marché pour le BTC et les titres sous-jacents de MicroStrategy.

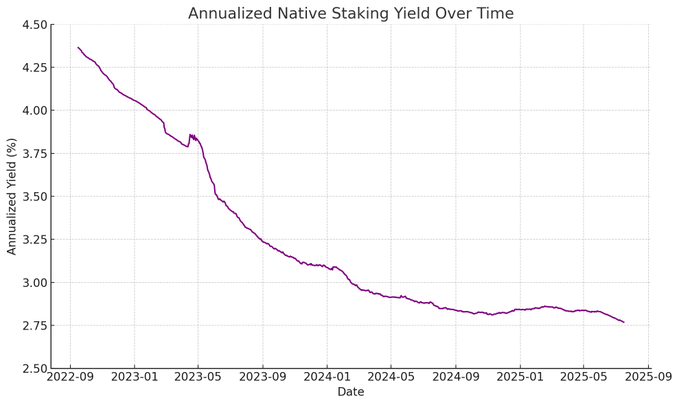

L’Ethereum ajoute une couche supplémentaire de valeur : la génération de rendements natifs via le staking, le re-staking et le prêt. Ce rendement intégré offre une plus grande certitude pour le service des distributions privilégiées, ce qui devrait théoriquement améliorer la notation de crédit. Contrairement au bitcoin, qui dépend uniquement de la hausse des prix, le profil de rendement de l’ETH combine le TCAC avec des revenus natifs au niveau du protocole.

Figure 4 : Rendement annualisé du staking natif de l’ETH

Source : Artemis

Je pense qu’un aspect innovant des actions privilégiées ETH est leur potentiel à devenir un instrument d’investissement non directionnel, permettant aux investisseurs institutionnels de participer à la sécurité du réseau sans prendre de risque directionnel sur le prix de l’ETH. Comme nous l’avons souligné dans notre rapport sur l’ETH, maintenir au moins 67 % de validateurs honnêtes est crucial pour la sécurité d’Ethereum. À mesure que de plus en plus d’actifs migrent vers la blockchain, il devient de plus en plus important que les investisseurs institutionnels soutiennent activement la décentralisation et la sécurité d’Ethereum.

Cependant, de nombreuses institutions pourraient ne pas vouloir détenir directement une position longue sur l’ETH. Les sociétés de gestion d’actifs ETH peuvent agir comme intermédiaires, absorbant le risque directionnel tout en offrant aux institutions un rendement similaire à celui des actifs à revenu fixe. Les actions privilégiées émises par $SBET et $BMNR sont conçues spécifiquement à cet effet : des produits de staking à revenu fixe sur chaîne. Elles peuvent être enrichies par des avantages combinés tels que des priorités dans les allocations ou des incitations au niveau du protocole, devenant ainsi plus attrayantes pour les investisseurs recherchant un rendement stable sans prendre l’intégralité du risque de marché.

Pourquoi l’émission ATM bénéficie davantage aux actifs ETH

L’un des indicateurs de valorisation les plus couramment utilisés par les sociétés financières est le mNAV (rapport entre le multiple de marché et la valeur nette comptable). Conceptuellement, le mNAV fonctionne comme le PER : il reflète la manière dont le marché valorise la croissance future de l’actif par action.

Grâce au mécanisme de rendement natif de l’Ethereum, les actifs ETH bénéficient naturellement d’une prime de valeur nette comptable plus élevée. Ces activités génèrent des « revenus » récurrents ou une augmentation de la valeur par ETH sans nécessiter de capital supplémentaire. En comparaison, les sociétés de gestion d’actifs BTC doivent s’appuyer sur des stratégies de rendement synthétique, telles que l’émission d’obligations convertibles ou d’actions privilégiées. Sans ces produits institutionnels, lorsque la prime de marché d’un actif BTC approche sa valeur nette comptable (VNC), son rendement devient difficile à justifier.

Plus important encore, le mNAV est réflexif : un mNAV plus élevé permet à la société de gestion d’actifs de lever plus efficacement des fonds via l’émission ATM. Elle émet des actions à prime, utilise les recettes pour acheter davantage d’actifs sous-jacents, augmentant ainsi l’actif par action et renforçant le cycle. Plus le mNAV est élevé, plus la valeur captée est importante, ce qui rend l’émission ATM particulièrement efficace pour les sociétés de gestion d’actifs ETH.

L’accès au capital constitue un autre facteur clé. Les entreprises disposant d’une meilleure liquidité et d’un accès plus large au financement possèdent naturellement un mNAV plus élevé, tandis que celles ayant un accès limité aux marchés ont tendance à être cotées avec décote. Ainsi, le mNAV reflète souvent une prime de liquidité — la confiance du marché dans la capacité de l’entreprise à obtenir efficacement davantage de liquidité.

Comment sélectionner les sociétés de gestion d’actifs selon les principes fondamentaux

Un modèle mental utile consiste à voir l’émission ATM comme un moyen de lever des fonds auprès des investisseurs de détail, tandis que les obligations convertibles et les actions privilégiées sont généralement destinées aux investisseurs institutionnels. Par conséquent, la clé d’une stratégie ATM réussie réside dans la construction d’une forte influence auprès du public, ce qui dépend souvent de la présence d’un leader digne de confiance et charismatique, ainsi que d’une transparence continue de la stratégie, afin que les investisseurs de détail croient en la vision à long terme. En revanche, la réussite des obligations convertibles et des actions privilégiées nécessite des canaux de distribution institutionnels solides et de bonnes relations avec les départements de marchés des capitaux. Selon cette logique, je pense que $SBET, en tant qu’entreprise fortement pilotée par le public, bénéficie surtout du leadership de Joe Lubin et de la transparence constante de l’équipe sur l’augmentation de l’actif par ETH. Pendant ce temps, $BMNR, sous la direction de Tom Lee, semble mieux placé pour exploiter la liquidité institutionnelle grâce à ses liens étroits avec la finance traditionnelle.

Pourquoi les actifs ETH sont-ils si importants pour l’écosystème et le paysage concurrentiel ?

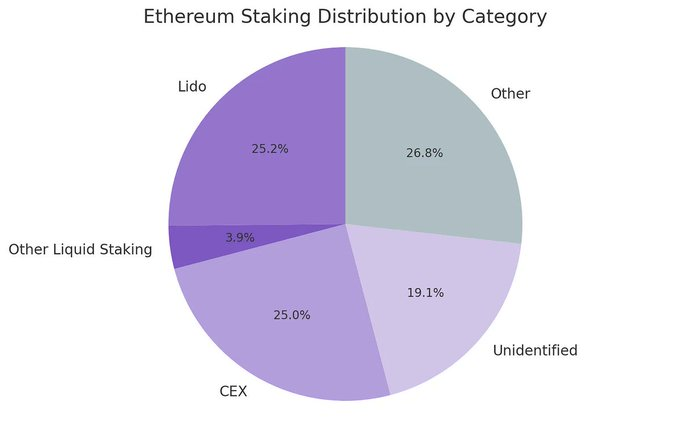

L’un des plus grands défis auxquels Ethereum fait face est la centralisation croissante des validateurs et des ETH mis en jeu, notamment au sein de protocoles de staking liquide comme Lido ou d’échanges centralisés comme Coinbase. Les sociétés de gestion d’actifs ETH peuvent aider à corriger cette tendance et promouvoir la décentralisation des validateurs. Pour soutenir la résilience à long terme d’Ethereum, ces entreprises devraient répartir leurs ETH entre plusieurs fournisseurs de staking et, si possible, exploiter leurs propres validateurs.

Figure 5 : Répartition du staking par catégorie

Source : Artemis

Dans ce contexte, je pense que le paysage concurrentiel des sociétés de gestion d’actifs ETH sera radicalement différent de celui des sociétés de gestion d’actifs BTC. Dans l’écosystème bitcoin, le marché s’est orienté vers un modèle « gagnant-tout », où MicroStrategy détient plus de dix fois plus de BTC que le deuxième détenteur. Grâce à son avantage précoce et à son contrôle fort de la narration, MicroStrategy domine les marchés des obligations convertibles et des actions privilégiées.

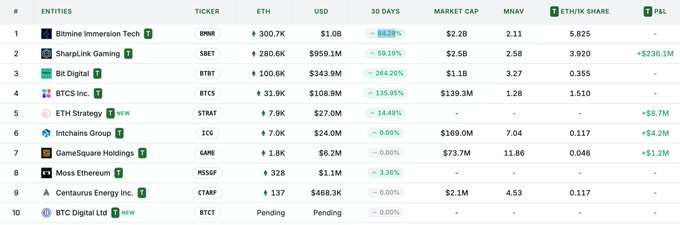

En revanche, les actifs ETH partent de zéro. Aucun acteur dominant ne se dégage pour l’instant, et plusieurs sociétés de gestion d’actifs ETH sont lancées simultanément. Cette absence d’avantage précoce est non seulement bénéfique pour le réseau, mais favorise également un environnement de marché plus concurrentiel et en évolution rapide. Étant donné que les volumes détenus par les principaux acteurs sont relativement proches, je pense que nous assisterons probablement à un duopole dominé par deux géants : $SBET et $BMNR.

Figure 6 : Positions des actifs ETH

Source : strategicethreserve.xyz

Valorisation : MSTR + Lido Comp

De manière générale, le modèle financier ETH peut être vu comme une fusion entre MicroStrategy et Lido, spécialement conçu pour le TradFi. Contrairement à Lido, les sociétés de gestion d’actifs ETH, détenant les actifs sous-jacents, ont le potentiel de capter une part plus importante de l’appréciation des actifs, ce qui rend ce modèle plus avantageux en termes d’accumulation de valeur.

Une perspective approximative de valorisation : Lido gère actuellement environ 30 % du total des ETH mis en jeu, avec une valorisation implicite dépassant 30 milliards de dollars. Nous pensons qu’au cours d’un cycle de marché (4 ans), $SBET et $BMNR pourraient très bien, comme indiqué par la stratégie de croissance de MicroStrategy, atteindre une capitalisation boursière totale supérieure à celle de Lido, portée par la vitesse, la profondeur et la réflexivité des flux de capital TradFi.

Contexte : la capitalisation boursière du BTC est de 2 470 milliards de dollars, contre 428 milliards pour l’ETH (soit 17-20 % du BTC). Si $SBET et $BMNR atteignent environ 20 % de la valorisation de 120 milliards de dollars de MicroStrategy, cela impliquerait une valeur à long terme d’environ 24 milliards de dollars. Actuellement, la capitalisation combinée des deux entreprises est légèrement inférieure à 8 milliards de dollars, ce qui indique un potentiel de croissance énorme à mesure que les actifs ETH mûrissent.

Conclusion

L’intégration des crypto-monnaies avec la finance traditionnelle via des stratégies de gestion d’actifs numériques représente une transformation majeure, et les actifs ETH deviennent aujourd’hui une force puissante. Les avantages uniques d’Ethereum, notamment une volatilité plus élevée pour les obligations convertibles et des rendements natifs pour les émissions privilégiées, permettent aux sociétés de gestion d’actifs ETH de réaliser une croissance singulière. Leur potentiel à promouvoir la décentralisation des validateurs et la concurrence les distingue davantage du domaine des actifs BTC. La combinaison de l’efficacité capitalistique de MicroStrategy avec les rendements intégrés d’Ethereum libère une valeur immense et pousse l’économie blockchain à s’intégrer plus profondément dans le TradFi. L’expansion rapide et l’intérêt croissant des institutions annoncent un impact transformateur sur les marchés des crypto-monnaies et des capitaux au cours des prochaines années.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News