Actions tokenisées : une révolution de l'efficacité financière, vieille idée sous nouveau flacon

TechFlow SélectionTechFlow Sélection

Actions tokenisées : une révolution de l'efficacité financière, vieille idée sous nouveau flacon

Ce jeu de « relooking » financier peut-il répliquer le mythe du redressement de l'ETF S&P 500 ?

Rédaction : PRATHIK DESAI

Traduction : Saoirse, Foresight News

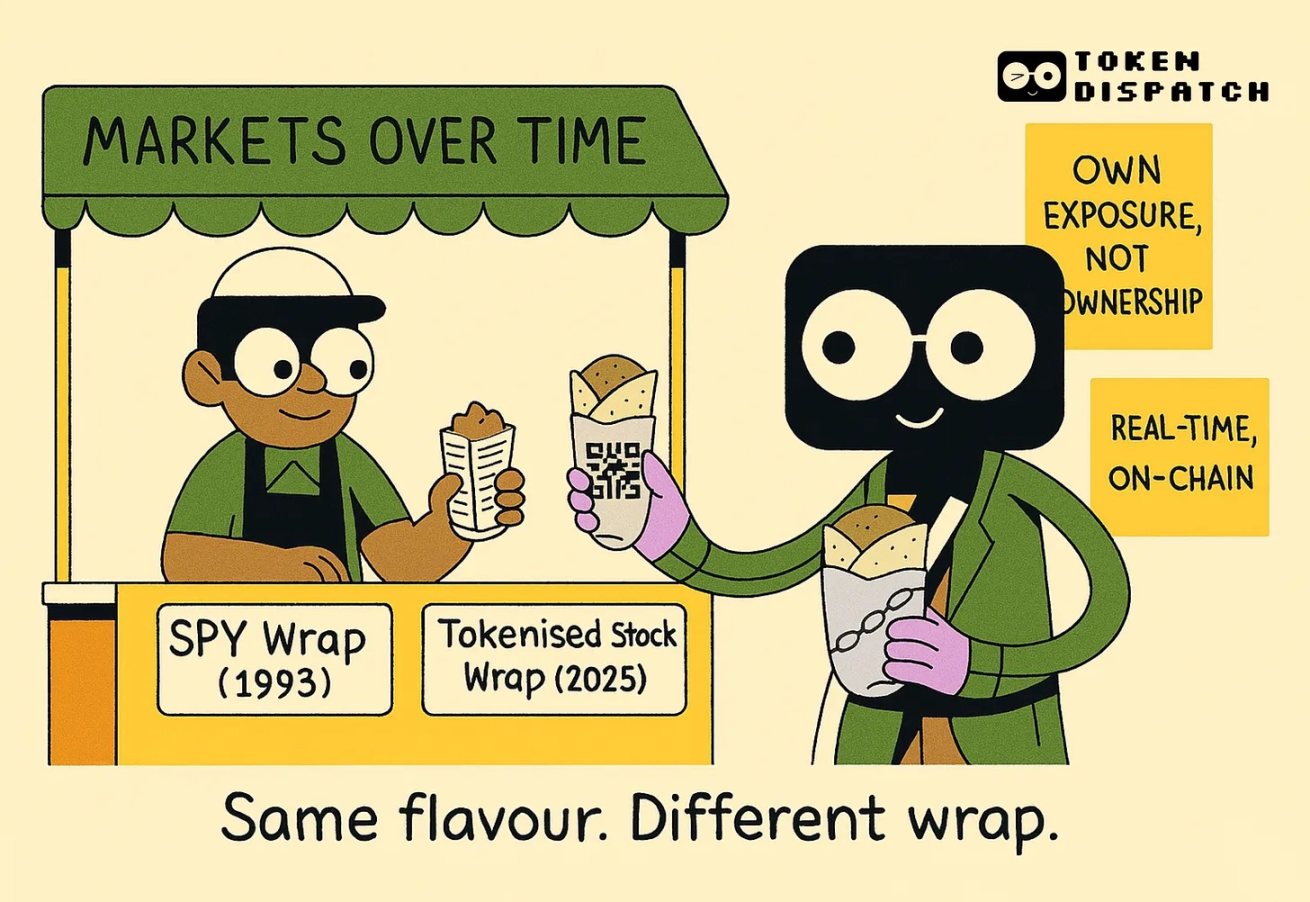

À la fin des années 1980, Nathan Most travaillait à la Bourse américaine. Il n’était ni banquier ni trader, mais un physicien expérimenté dans le secteur logistique, ayant auparavant œuvré dans le transport de métaux et de matières premières. Ce qui l’intéressait, ce n’étaient pas les instruments financiers, mais les systèmes pratiques.

À l’époque, les fonds communs de placement étaient le moyen principal pour les investisseurs d’obtenir une exposition large aux marchés. Bien que ces produits permettent une diversification, ils souffraient d’un problème de délai : les investisseurs ne pouvaient pas acheter ou vendre à tout moment pendant la journée de trading, et devaient attendre la clôture du marché pour connaître le prix d’exécution (curieusement, ce modèle persiste encore aujourd’hui). Pour ceux habitués à acheter et vendre des actions individuelles en temps réel, cette expérience tardive semblait obsolète.

C’est pourquoi Nathan Most proposa une solution : créer un produit suivant l’indice S&P 500, mais pouvant être échangé comme une action unique. Autrement dit, empaqueter l’ensemble de l’indice sous une nouvelle forme structurée et le coter en bourse. Cette idée fut initialement fortement contestée : la logique des fonds communs était fondamentalement différente de celle du trading d’actions, il n’existait aucun cadre juridique, et la demande semblait inexistante.

Pourtant, il insista et mena son projet à bien.

En 1993, le Standard & Poor’s Depositary Receipt (SPDR), coté sous le code SPY, fit son apparition — fondamentalement, le premier fonds négocié en bourse (ETF) : un instrument représentant des centaines d’actions. Initialement perçu comme un produit de niche, il devint progressivement l’un des titres les plus actifs au monde. Lors de la plupart des séances, le volume échangé sur SPY dépasse même celui des actions qu’il suit. La liquidité de ce produit synthétique a dépassé celle de ses actifs sous-jacents.

Aujourd’hui, cette histoire prend une nouvelle signification. Pas parce qu’un nouveau fonds vient d’être lancé, mais en raison de la transformation en cours sur la blockchain.

Des plateformes d’investissement telles que Robinhood, Backed Finance, Dinari et Republic s’apprêtent à lancer des actions tokenisées. Ces actifs basés sur la blockchain visent à refléter le cours de sociétés comme Tesla, Nvidia, voire OpenAI, entreprises privées.

Ces jetons sont présentés comme des « outils d’exposition » plutôt que des preuves de propriété. Le détenteur n’est ni actionnaire, ni doté de droit de vote. Il ne s’agit pas d’acheter une participation au sens traditionnel, mais de détenir un jeton lié au cours de l’action. Cette distinction est cruciale, et a déjà suscité des controverses : OpenAI et Elon Musk ont tous deux exprimé leurs inquiétudes concernant les actions tokenisées proposées par Robinhood.

Le PDG de Robinhood, Tenev, dut ensuite clarifier que ces jetons visaient simplement à offrir aux petits investisseurs un accès à ces actifs privés.

Contrairement aux actions traditionnelles émises par les entreprises, ces jetons sont créés par des tiers. Certaines plateformes affirment qu’ils sont adossés 1:1 à des actions réelles conservées en garde, tandis que d’autres sont entièrement des actifs synthétiques. Bien que l’expérience de trading soit similaire — évolution des prix identique, interface proche d’une application de courtage — la réalité juridique et financière sous-jacente est souvent plus fragile.

Pourtant, ils attirent un certain type d’investisseur, notamment les non-Américains qui n’ont pas facilement accès au marché américain. Imaginez que vous viviez à Lagos, Manille ou Bombay et que vous souhaitiez investir dans Nvidia. Traditionnellement, cela impliquerait d’ouvrir un compte de courtage à l’étranger, de remplir des conditions élevées de dépôt minimum, et d’attendre de longs délais de règlement. Les actions tokenisées, quant à elles, suppriment ces obstacles : elles sont négociées sur la chaîne et suivent l’évolution des cours boursiers. Fini les virements internationaux, les formulaires interminables ou les restrictions d’accès — juste un portefeuille et un marché d’échange.

Ce canal d’investissement semble nouveau, mais son fonctionnement partage des points communs avec les instruments financiers traditionnels. Pourtant, des problèmes concrets subsistent : la majorité des plateformes comme Robinhood, Kraken ou Dinari ne sont pas opérationnelles sur les marchés émergents en dehors des États-Unis. Pour un utilisateur indien, par exemple, la légalité ou la faisabilité d’acheter ces actions tokenisées reste floue. Si les actions tokenisées veulent vraiment élargir la participation mondiale, les obstacles seront multiples : réglementaires, géographiques et liés aux infrastructures, bien au-delà des seuls défis techniques.

La logique des produits dérivés

Les contrats à terme ont longtemps permis de trader selon des anticipations sans détenir directement l’actif sous-jacent ; les options permettent de parier sur la volatilité, la direction ou le timing d’une action sans avoir à l’acheter. Dans les deux cas, ces outils servent de « passerelle alternative » vers l’actif sous-jacent.

Les actions tokenisées naissent d’une logique similaire. Elles ne cherchent pas à remplacer le marché boursier traditionnel, mais à offrir une autre voie d’entrée à ceux qui y ont été longtemps exclus.

L’évolution des nouveaux produits dérivés suit souvent un schéma prévisible : au départ, confusion générale ; les investisseurs ignorent comment les valoriser, les traders hésitent face aux risques, les régulateurs observent. Puis arrivent les spéculateurs, testant les limites, profitant des inefficiences. Si le produit s’avère utile, il est progressivement adopté par les acteurs principaux, jusqu’à devenir une infrastructure du marché. C’est ainsi que se sont développés les contrats à terme sur indices, les ETF, ou encore les produits dérivés Bitcoin de CME et de Binance. À l’origine, ils n’étaient pas destinés aux petits épargnants, mais ressemblaient davantage à des terrains de jeu pour spéculateurs : plus rapides, plus risqués, mais aussi plus flexibles.

Les actions tokenisées pourraient suivre le même chemin : d’abord utilisées par les particuliers pour spéculer sur OpenAI ou d’autres entreprises non cotées ; puis, voyant un écart entre le prix du jeton et celui de l’action, les arbitragistes entrent en scène. Si le volume se stabilise et que les infrastructures suivent, les institutions pourraient à leur tour rejoindre le jeu, surtout dans les juridictions où le cadre réglementaire est clair.

Le marché initial peut sembler désordonné : liquidité faible, écarts acheteur-vendeur larges, et brusques mouvements de prix même le week-end. Mais tous les marchés dérivés ont commencé ainsi. Ils ne sont jamais de parfaits reflets, plutôt des tests de pression — une manière pour le marché de vérifier la demande avant même que l’actif lui-même n’évolue.

Un aspect intéressant, vu comme avantage ou inconvénient selon les points de vue : le décalage temporel.

Les marchés boursiers traditionnels ont des horaires d’ouverture et de fermeture. La plupart des produits dérivés suivent ces horaires. Mais les actions tokenisées, elles, n’en tiennent pas compte. Par exemple, si une action américaine clôture vendredi à 130 dollars, et qu’un gros événement survient samedi (fuite de résultats ou crise géopolitique), le marché boursier est fermé, mais le jeton peut déjà bouger. Ainsi, les investisseurs peuvent intégrer dans leurs échanges les informations diffusées hors séance.

Ce décalage ne pose problème que si le volume des actions tokenisées dépasse largement celui des actions traditionnelles. Les marchés à terme gèrent cela via des frais de financement et des ajustements de marge ; les ETF stabilisent les prix grâce à des teneurs de marché désignés et des mécanismes d’arbitrage. Mais les actions tokenisées n’ont pas encore mis en place ces dispositifs. Leurs prix peuvent donc dériver, la liquidité faire défaut, et leur fidélité au cours dépend entièrement de la fiabilité de l’émetteur.

Or, cette confiance est fragile. Lorsque Robinhood a lancé en Europe les actions tokenisées d’OpenAI et de SpaceX, les deux sociétés ont démenti toute implication, affirmant n’avoir aucune collaboration ni relation officielle avec ce service.

Cela ne veut pas dire que les actions tokenisées sont intrinsèquement mauvaises. Simplement, il faut bien comprendre : achète-t-on ici une simple exposition au prix, ou un dérivé synthétique aux droits et recours flous ?

Pour ceux qui s’inquiètent : ce n’est pas si grave. OpenAI publie cette déclaration par prudence, car elle doit le faire. Et Robinhood, lui, a simplement lancé un jeton qui suit la valorisation d’OpenAI sur le marché privé, comme il l’a fait pour plus de 200 autres entreprises sur sa plateforme. Vous n’achetez pas réellement les actions de ces sociétés. Mais après tout, les actions ne sont que des certificats. Ce qui compte, c’est la forme numérique de cet actif. À l’avenir, des milliers d’échanges décentralisés permettront de trader OpenAI, qu’elle soit privée ou publique. La liquidité sera abondante, les écarts acheteur-vendeur très faibles, et tout le monde pourra participer. Robinhood, c’est tout simplement le premier à avoir franchi le pas.

Les architectures sous-jacentes varient grandement. Certaines sont émises dans le cadre réglementaire européen, d’autres reposent sur des contrats intelligents et des entités de garde extraterritoriales. Quelques rares plateformes, comme Dinari, tentent des modèles plus conformes, tandis que la majorité teste encore les limites légales.

Les autorités américaines de régulation des valeurs mobilières n’ont pas encore pris position clairement. Bien que la SEC ait exprimé ses vues sur les jetons et les actifs numériques, les produits de tokenisation d’actions restent dans une zone grise. Les plateformes restent prudentes : Robinhood, par exemple, a lancé ses produits en Europe, mais pas sur le sol américain.

Mais la demande est manifeste.

Republic propose des canaux synthétiques d’investissement dans des entreprises privées comme SpaceX. Backed Finance regroupe des actions cotées pour les émettre sur la blockchain Solana. Ces initiatives en sont encore à leurs balbutiements, mais elles ne cessent d’avancer. Leur promesse n’est pas de repenser la logique financière, mais de résoudre le problème de l’accès. Les actions tokenisées ne rendront peut-être pas les rendements plus élevés — ce n’est d’ailleurs pas leur but. Peut-être cherchent-elles simplement à simplifier la participation pour le commun des mortels.

Pour le petit investisseur, pouvoir participer est souvent l’essentiel. Sous cet angle, les actions tokenisées ne rivalisent pas avec les actions traditionnelles, mais concurrencent la « facilité d’accès ». Si un investisseur peut, en quelques clics depuis une application où il détient des stablecoins, obtenir une exposition à la hausse ou à la baisse du cours de Nvidia, il se moquera probablement que ce soit un produit synthétique.

Cette préférence a déjà un précédent. L’ETF SPY a montré qu’un produit empaqueté peut devenir un pilier du marché. Les CFD, les contrats à terme, les options ont suivi le même chemin. D’abord des outils pour traders, ils ont fini par servir une base d’utilisateurs bien plus large.

Ces dérivés devancent même souvent les actifs sous-jacents. En période de volatilité, ils captent plus rapidement que les marchés traditionnels les émotions du marché, amplifiant peur ou avidité.

Les actions tokenisées pourraient suivre une trajectoire similaire.

L’infrastructure actuelle est encore immature, la liquidité irrégulière, le cadre réglementaire flou. Mais la logique sous-jacente est claire : créer quelque chose qui reflète le prix d’un actif, facile à acheter, et attrayant pour le grand public. Si ce « substitut » parvient à se stabiliser, de plus en plus de volumes s’y dirigeront. Et finalement, il ne sera plus l’ombre de l’actif sous-jacent, mais bien un indicateur du marché.

Nathan Most n’avait pas l’intention de transformer le marché boursier. Il avait simplement repéré une faille d’efficacité et cherchait une interaction plus fluide. Aujourd’hui, les émetteurs de jetons font exactement la même chose — seulement, ils remplacent l’« emballage » du fonds par des contrats intelligents.

Ce qui reste à observer, c’est si ces nouveaux outils parviendront à maintenir la confiance lors d’un krach. Après tout, ce ne sont pas de vraies actions, ils ne sont pas régulés, ce sont juste des « outils proches des actions ». Mais pour beaucoup, éloignés du système financier traditionnel ou vivant dans des régions reculées, être « proche » suffit déjà.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News