Huobi Growth Academy | Rapport approfondi sur l'IA + paiements cryptographiques : Construire un moteur de transfert de valeur pour l'ère de la finance intelligente

TechFlow SélectionTechFlow Sélection

Huobi Growth Academy | Rapport approfondi sur l'IA + paiements cryptographiques : Construire un moteur de transfert de valeur pour l'ère de la finance intelligente

La refonte de la souveraineté des paiements à l'ère des agents intelligents.

I. Introduction : du moyen de paiement au centre de collaboration intelligente

Dans le contexte actuel de convergence entre Web3 et l’intelligence artificielle (IA), les paiements cryptographiques sont en train d’être redéfinis. Autrefois simples outils de transfert de valeur, ils évoluent désormais vers un « centre exécutif » au cœur de l’économie de l’IA, reliant de manière intelligente données, puissance de calcul, utilisateurs et actifs.

La logique fondamentale derrière cette évolution réside dans la combinaison suivante : l’IA confère aux systèmes de paiement une capacité de décision dynamique, tandis que la blockchain assure un environnement d’exécution fiable. Leur fusion crée un cycle fermé « données enregistrées sur chaîne → traitement intelligent → paiement automatique ». Ce modèle ne se contente pas de transformer l'efficacité et la structure des systèmes de paiement, il ouvre également de nouvelles perspectives pour l'innovation commerciale, la restructuration des mécanismes d'incitation utilisateur, ainsi que la transformation numérique hors chaîne.

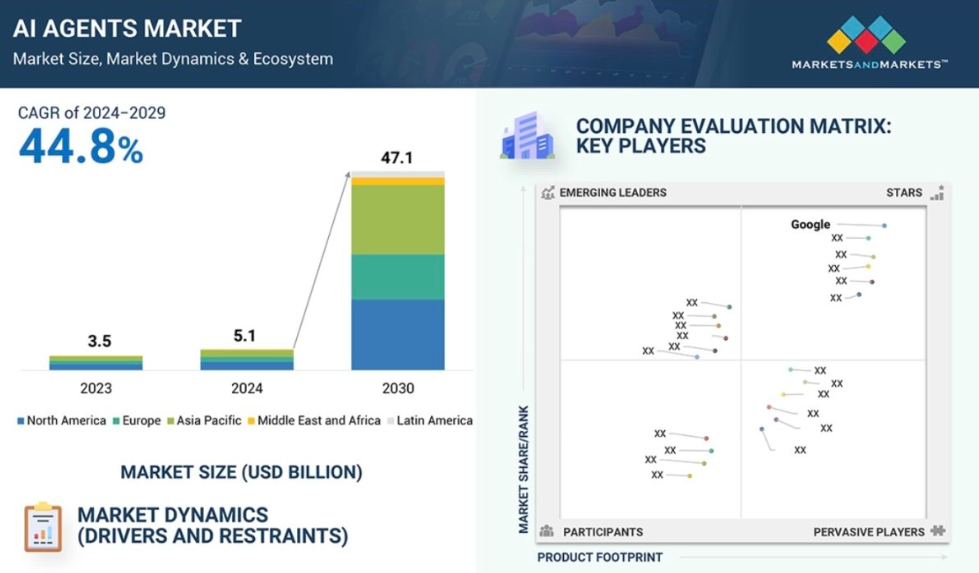

Selon les prévisions de MarketsandMarkets, le marché des agents IA atteindra 47,1 milliards de dollars en 2030, et les paiements cryptographiques deviendront alors l’infrastructure et le flux économique vital de ce nouvel écosystème.

II. Mécanisme de convergence : pourquoi l’alliance IA + Crypto-paiement fonctionne-t-elle ?

L’intégration profonde entre IA et crypto-paiement est devenue une tendance incontournable non seulement parce que ces deux technologies se trouvent à la pointe de leur cycle technologique, mais surtout parce qu’elles partagent une forte synergie au niveau logique opérationnel, modalités d’exécution et structure de valeur. Dans les systèmes financiers traditionnels, le paiement constitue une étape finale dans un système de compensation centralisé, essentiellement une action quasi administrative centrée sur le « contrôle du compte », où aucune place n’est laissée à un agent intelligent. En revanche, dans le cadre de l’IA — notamment avec les grands modèles alimentant les systèmes d’agents — le mode opératoire exige naturellement une interface de paiement ouverte, automatisée et minimisant les dépendances. C’est précisément ici que les paiements cryptographiques s’imposent comme la solution optimale.

Fondamentalement, la capacité clé de l’IA consiste à traiter logiquement les entrées, prédire les comportements et exécuter des stratégies. Le paiement représente alors le canal direct par lequel ces stratégies se concrétisent. Si un agent ne peut pas accéder à un canal de paiement, son autonomie cesse dès la phase de raisonnement ; si le système de paiement ne peut pas répondre aux retours d’information de l’agent, il ne peut pas optimiser dynamiquement son exécution. Comparé aux systèmes traditionnels, caractérisés par des autorisations multiples, des délais de traitement et des restrictions de compte, les paiements cryptographiques bénéficient d’une programmabilité native et d’un accès sans permission. Ils permettent ainsi à l’IA de générer et gérer directement des portefeuilles, signer des transactions, appeler des contrats, définir des plafonds ou effectuer des règlements inter-chaînes, le tout de manière transparente sur chaîne, sans aucune intervention humaine. Cette synergie au niveau du mécanisme marque la première fois que la notion de « machine en tant qu’utilisateur » devient pleinement opérationnelle dans le domaine des paiements.

Plus encore, un paiement sur chaîne n’est pas seulement l’achèvement d’une action, mais aussi une source de données. Chaque transaction est inscrite dans une base vérifiable, fournissant ainsi des informations précieuses pour que les modèles d’IA améliorent continuellement leurs comportements. L’IA peut affiner progressivement le profil utilisateur selon des dimensions telles que la fréquence, l’heure, le montant ou le type d’actif, afin d’adapter les incitations personnalisées, d’évaluer les risques ou d’ajuster les stratégies d’interaction. Par exemple, dans le cas de Boba Guys, le système Crossmint piloté par l’IA a permis d’automatiser et de reconfigurer entièrement les processus de fidélisation, de distribution de promotions et de recommandations de paiement, transformant ainsi le « paiement » d’un résultat clos en un relais au sein d’un cycle ouvert. Dans ce modèle, paiement signifie données, retour d’information et stimulation intelligente.

Encore plus important, le système d’incitation subit une transformation qualitative grâce à l’union de l’IA et des paiements cryptographiques. Les anciens systèmes reposaient sur des règles fixes, des paramètres uniformes et des jugements statiques, incapables de s’adapter à des comportements complexes. L’introduction de l’IA confère désormais une capacité d’ajustement dynamique : modification des taux d’échange de points selon l’activité utilisateur, attribution automatique de récompenses de fidélisation en cas de désengagement détecté, voire tarification différenciée selon la contribution de chaque utilisateur. Toutes ces actions peuvent être exécutées automatiquement via des contrats intelligents, combinées à la distribuabilité et à la composable native des cryptomonnaies, réduisant considérablement les coûts opérationnels et augmentant l’efficacité des interactions.

En examinant l’architecture du système, l’intégration de l’IA et des paiements cryptographiques apporte une « combinabilité » et une « interprétabilité » sans précédent. Les systèmes de paiement traditionnels constituent une boîte noire fermée, difficilement accessible ou auditable par des systèmes intelligents externes. À l’inverse, les paiements sur chaîne, grâce à leur vérifiabilité et à leurs interfaces modulaires, deviennent un moteur d’action intégrable, appelable et traçable pour les agents IA. Des protocoles innovants tels qu’AEON vont même jusqu’à permettre à un agent IA de basculer automatiquement entre différents chemins de paiement selon la tâche, l’état du réseau ou la politique de frais, et d’accomplir indépendamment des appels d’actifs inter-chaînes et des confirmations de transaction. Dans un tel mécanisme, le paiement n’est plus un simple résultat final, mais un nœud procédural reflétant la collaboration et la stratégie des agents, servant ainsi de pilier essentiel à la construction d’une « économie machine » de haut niveau.

En somme, la convergence entre IA et crypto-paiement n’est pas une juxtaposition technologique, mais une unification logique intrinsèque. L’IA a besoin d’un système de paiement ouvert, en temps réel et doté d’une boucle de rétroaction pour assurer sa prise de décision autonome, tandis que le système de paiement cryptographique nécessite l’appel continu et la capacité d’apprentissage des agents pour passer d’un simple registre transactionnel à un moteur de croissance. Cette synergie fait naître une nouvelle « économie d’exécution intelligente » : le paiement n’est plus une action isolée, mais un système dynamique, évolutif et collaboratif. À l’avenir, toute application Web3, plateforme IA, scénario de vente au détail ou réseau social pourrait intégrer ce centre de paiement intelligent, dotant ainsi les actions automatisées d’une logique financière et les flux de valeur d’une dimension cognitive. Tel est le fondement profond du succès de l’alliance « IA + crypto-paiement », et la colonne vertébrale de son adoption en tant que nouveau paradigme.

III. Analyse de cas clés : les voies concrètes de déploiement de l’IA + crypto-paiement

1. Crossmint + Boba Guys : transition du paiement ponctuel vers un cercle vertueux d’incitation clientèle dans le commerce de détail

Dans le courant de convergence entre Web3 et commerce traditionnel, l’infrastructure de paiement de Crossmint offre à de nombreuses entreprises non natives de la crypto un accès pratique et opérationnel aux paiements sur chaîne. Son partenariat avec la marque américaine de boissons au lait de tapioca Boba Guys est particulièrement emblématique. Le problème majeur rencontré par Boba Guys était le suivant : les données de paiement traditionnelles ne permettaient pas d’activer efficacement son programme de fidélité, faute de recommandations personnalisées et d’incitations dynamiques, entraînant une forte perte de clients et un faible taux de réachat. Crossmint a donc mis en place pour eux un système hybride sur Solana combinant paiement sur chaîne et carte de membre pilotée par l’IA. Dès qu’un utilisateur passe commande, un portefeuille non gardé est créé automatiquement, toutes les transactions étant enregistrées de façon transparente sur chaîne, sans que l’utilisateur ait besoin de comprendre le concept de « gas » ou de portefeuille cryptographique. Toutes les données de consommation sont remontées en temps réel, permettant au système d’IA d’analyser les profils et de proposer des remises ou des stratégies d’échange de points personnalisées.

Dans ce processus, l’IA n’est pas simplement un outil de recommandation, mais un médiateur entre marketing et paiement : qui mérite une incitation, sous quelle forme, et quand la déclencher, tout cela est décidé automatiquement par l’IA après analyse des préférences et du comportement historique. Le programme de fidélité devient ainsi un système intelligent auto-évolutif, loin d’un simple barème fixe. Trois mois après son lancement, plus de 15 000 membres s’étaient inscrits, la fréquentation en magasin des membres fidèles avait augmenté de 244 %, et leur dépense moyenne atteignait plus de 3,5 fois celle des non-membres. Ce modèle valide pour la première fois la capacité de conversion réelle de l’alliance « IA + crypto-paiement » dans un usage quotidien, offrant un modèle reproductible aux secteurs à forte fréquence comme les supérettes, salles de sport ou cafés en réseau : le paiement devient interaction, le comportement devient incitation, la chaîne devient confiance.

2. AEON : création d’un protocole natif de paiement cryptographique destiné aux agents IA

AEON est un protocole de paiement cryptographique plus fondamental, conçu pour les développeurs et plateformes techniques. Sa particularité réside dans son orientation exclusive vers les agents IA, visant à doter les entités intelligentes d’une capacité authentique et fiable d’exécution de valeur. Contrairement aux systèmes de paiement Web2, qui dépendent de comptes centralisés, de passerelles et de vérifications d’autorisation, AEON permet à chaque agent de gérer indépendamment ses droits de paiement, d’appeler intelligemment des actifs sur chaîne, et de basculer librement entre plusieurs chaînes pour choisir le meilleur chemin de paiement. Un utilisateur peut donner à un agent une instruction en langage naturel comme « réserver un billet » ou « appeler un taxi », l’agent traduit alors cette intention en une directive de paiement, et AEON prend en charge automatiquement la génération du paiement, l’évaluation de l’actif, le routage inter-chaînes et la diffusion de la transaction, sans aucune intervention humaine.

AEON met en œuvre un chemin intelligent combinant « reconnaissance de l’intention de paiement » et « exécution multi-chaînes », permettant à l’IA de prendre des décisions stratégiques autonomes basées sur des données en temps réel, et d’agir comme véritable entité payante. De plus, son architecture collaborative « Agent à Agent » permet à un agent de produire de l’information (ex. recherche d’hôtel) tandis qu’un autre exécute le paiement, AEON servant de canal de connexion. Ce prototype réalise pour la première fois une économie de tâches automatisée et décentralisée. Actuellement, AEON est déployé dans plusieurs régions du Vietnam pour des paiements par code QR, couvrant e-commerce, services quotidiens et transactions physiques, ouvrant ainsi une brèche significative à la pénétration des crypto-paiements en Asie du Sud-Est. Le protocole supporte déjà BNB Chain, Solana, TON, TRON et Stellar, démontrant une grande capacité d’extension transversale.

La portée d’AEON va bien au-delà du simple paiement : il établit une norme composable, vérifiable et intégrable pour les paiements d’agents IA, transformant le paiement d’une action initiée par un humain en une logique d’exécution automatisée par une machine. Cette architecture pourrait devenir la norme middleware universelle de l’économie future des agents IA, propulsant les applications Web3 vers une véritable autonomie exécutive.

3. Gaia Network + MoonPay : intégration fluide entre entrée en monnaie fiduciaire et réseau d’agents IA

Gaia Network est une plateforme décentralisée dédiée au déploiement d’agents IA, dont l’objectif est de permettre aux développeurs de créer des agents durables et négociables. MoonPay, quant à lui, est une passerelle mondiale de paiement cryptographique offrant une conversion instantanée entre monnaie fiduciaire et cryptomonnaie. Leur coopération marque la première mise en œuvre complète de la chaîne « Fiduciaire Web2 → Appel d’agent IA → Actif Web3 ». Sur Gaia, un utilisateur peut simplement formuler une requête vocale ou textuelle (par exemple « acheter 100 dollars d’ETH »), et l’IA déclenchera via l’API MoonPay l’ensemble du processus : tarification, paiement, inscription sur chaîne et transfert. Aucune connaissance de portefeuille, de gas ou d’opérations sur chaîne n’est requise : tout est exécuté automatiquement par l’IA, avec un enregistrement public et transparent.

Le rôle de MoonPay est de réduire l’entrée en matière. Grâce à ses fenêtres de paiement intégrées et modules low-code, les développeurs Gaia peuvent ajouter en quelques minutes des fonctionnalités de paiement sur chaîne à leurs agents. MoonPay supporte également l’échange multi-chaînes, permettant aux agents Gaia d’effectuer des transactions fréquentes sur Polygon, Solana, etc., adaptées à des scénarios complexes comme les micro-incitations ou les abonnements à des services IA. Avec le déploiement de Gaia dans plusieurs pays, l’avantage de conformité de MoonPay renforce sa crédibilité : en 2024, il est devenu l’un des premiers prestataires de paiement cryptographique agréé MiCA par l’Union européenne, et son nombre d’utilisateurs mensuels actifs dépasse désormais 50 000, marquant une accélération vers la mondialisation et la conformité de l’IA+Paiement.

Stratégiquement, cette alliance renforce à la fois la convivialité de l’accès utilisateur — résolvant le problème du « seuil du portefeuille » — et fournit une plateforme de paiement et de règlement pour la commercialisation des agents IA, les faisant passer d’« outils d’information » à de véritables « exécutants de transactions ». Elle abolit progressivement les frontières entre Web2 et Web3, monnaie fiduciaire et cryptomonnaie, IA et paiement, tout en offrant un modèle concret pour la diffusion mondiale de l’économie des agents intelligents.

IV. Défis et tendances : feuille de route vers une « économie de paiement intelligent »

Bien que l’alliance « IA + crypto-paiement » présente un fort potentiel de synergie systémique et des voies prometteuses de déploiement commercial, sa mise en œuvre concrète fait face à plusieurs défis majeurs, allant de la complexité technique et aux problèmes d’interopérabilité, jusqu’à des obstacles liés à la conformité, la sécurité et la perception utilisateur. Seule une identification et une réponse proactive à ces freins structurels permettront de poser les bases solides d’une véritable « économie de paiement intelligent ».

Premièrement, la complexité technique constitue le principal obstacle. L’IA et la blockchain représentent chacune des systèmes technologiques parmi les plus complexes aujourd’hui, et leur fusion va bien au-delà d’une simple superposition : elle implique un couplage profond. Cela exige que les protocoles de paiement soient capables de supporter les besoins fréquents et à faible latence de l’IA, tout en garantissant la transparence et la sécurité des appels d’actifs sur chaîne. D’un côté, la compatibilité multi-chaînes devient une norme : les systèmes de paiement doivent router dynamiquement selon la vitesse, le coût en gas et la stabilité des contrats. Or, la sécurité et la rapidité actuelles des ponts inter-chaînes restent insuffisantes. D’un autre côté, les agents IA doivent disposer d’interfaces d’autonomie et de contrôle suffisantes pour initier des paiements de manière sûre et vérifiable, mais la conception d’un « modèle d’autorisation IA fiable » en est encore à ses balbutiements expérimentaux.

Deuxièmement, la pression réglementaire limite fortement la portée internationale. Alors que les agents IA étendent progressivement leurs capacités de paiement autonome, les régulateurs intensifient leur attention sur des questions telles que « droit d’initier un paiement », « contrôle des fonds utilisateur » ou « vérification anti-blanchiment ». Le cadre MiCA en Europe, la SEC et FinCEN aux États-Unis, ou encore la régulation chinoise sur les flux transfrontaliers de données et la lutte contre le blanchiment, peuvent tous devenir des obstacles à l’expansion. En particulier, lorsque l’IA obtient le pouvoir de gérer des fonds, comment définir sa responsabilité juridique ? Est-ce un « shadow bank » ou un « agent de paiement illégal » ? Ces questions attendent encore des clarifications législatives. Même si des plateformes comme MoonPay ont obtenu certaines autorisations locales, leur développement reste géographiquement limité, rendant difficile pour les développeurs d’adopter une architecture technique unique face à des marchés divers.

Troisièmement, le coût élevé en termes de sensibilisation et d’éducation des utilisateurs constitue un goulot d’étranglement majeur à l’échelle. Bien que l’interaction puisse être invisible techniquement, les concepts de portefeuille sur chaîne, de frais de gas ou d’autorisation restent des barrières. Chez les utilisateurs non familiers avec la crypto, la compréhension de notions comme « portefeuille = compte » ou « dépense automatique via contrat intelligent » est souvent absente. En cas d’erreur (paiement erroné, perte d’actif), les mécanismes de responsabilité, de récupération ou de compensation restent peu développés, menaçant gravement la confiance. Ce problème est particulièrement sensible dans les domaines du commerce, de l’e-commerce ou de la finance : pour conquérir le grand public, les plateformes doivent absolument concevoir une expérience « totalement transparente » pour l’utilisateur.

Malgré ces obstacles, la vision d’une « économie de paiement intelligent » incarnée par l’alliance IA + Crypto commence à dessiner une trajectoire claire et porteuse de transformation.

Premièrement, la tendance ira vers une accélération de la légitimité légère et contextualisée. Le champ principal de l’IA + crypto-paiement ne sera probablement pas le règlement d’importants actifs, mais plutôt les scénarios mineurs, fréquents et spécialisés : achats d’objets virtuels dans les jeux, remises pour membres, dons pour contenus, abonnements à des services IA, etc. Dans ces micro-économies, l’IA peut maximiser son adaptation stratégique et sa compréhension utilisateur, tandis que la nature sans frontières des paiements cryptographiques surmonte les cloisonnements des systèmes traditionnels. La validation rapide du modèle Boba Guys suggère que des lieux comme les supérettes, salles de sport ou plateformes d’économie collaborative pourraient devenir des terrains d’essai, propulsant les crypto-paiements de la « chaîne » au « coin de rue ».

Deuxièmement, les infrastructures de base tendront vers la modularité et la standardisation. Aujourd’hui, la plupart des projets d’IA-paiement sont encore des systèmes isolés, avec des API personnalisées, ce qui crée des seuils élevés et une faible réutilisabilité, freinant l’expansion écologique. Dans les années à venir, des initiatives comme MoonPay, Crossmint ou AEON pourraient impulser le développement de SDKs unifiés, d’interfaces normalisées et de protocoles d’abstraction d’identité/portefeuille, permettant aux développeurs d’intégrer des fonctions de paiement intelligent aussi facilement que Stripe ou Firebase. Cette évolution stimulera fortement l’interopérabilité inter-plateformes, favorisant l’émergence d’une pile technologique commune « paiement – agent – données – identité ».

Troisièmement, l’IA passera du rôle d’exécutant à celui de garde-fou proactif en matière de conformité. Alors que pression réglementaire et capacité technique évoluent ensemble, l’IA elle-même pourra jouer un rôle de « conformité intelligente » : reconnaître automatiquement les instructions illégales, détecter les chemins de blanchiment, identifier des listes noires ou générer des déclarations fiscales intelligentes. Cela signifie que les flux de paiement futurs ne seront pas seulement des transferts de valeur, mais intégreront aussi des fonctions de conformité, de gestion des risques et de vérification d’identité, devenant ainsi des composants d’une infrastructure de paiement fiable et multilatérale. Cela pourrait atténuer les craintes des régulateurs face au risque de « perte de contrôle sur les agents IA », facilitant ainsi l’intégration progressive des paiements intelligents dans les cadres réglementaires.

En fin de compte, la feuille de route vers une « économie de paiement intelligent » n’est pas une progression linéaire, mais plutôt un « réseau multidimensionnel qui s’étend progressivement » : partant de petits scénarios, convergeant vers des standards écologiques, puis intégrant graduellement les réglementations, guidé par l’expérience utilisateur, soutenu par les outils développeurs, et centré sur la synergie technologique. C’est seulement ainsi que l’alliance IA et crypto-paiement cessera d’être une idée de laboratoire pour devenir un moteur clé de déploiement du « Web de la valeur » dans le monde réel.

V. Conclusion : la redistribution de la souveraineté du paiement à l’ère des agents intelligents

L’IA devient rapidement l’interface de collaboration la plus puissante entre l’humain et les systèmes, tandis que le paiement cryptographique joue le rôle de canal de transmission de valeur et d’exécution des responsabilités. Leur union donne naissance à un nouveau paradigme économique numérique inédit : le paiement n’est plus une action statique, mais un « comportement intelligent dynamique », non plus lancé directement par un humain, mais exécuté automatiquement par un agent fiable après compréhension du contexte et de l’intention. Du moment où l’IA génère une intention de paiement, appelle un actif sur chaîne, choisit le meilleur chemin d’exécution, règle inter-chaînes, puis renvoie les résultats, ce cycle complet marque un changement fondamental de paradigme : passage du contrôle manuel par l’utilisateur à l’agent machine de confiance, du monopole d’exécution par la plateforme à un système d’agents souverains par l’utilisateur.

Dans ce mouvement, les anciens systèmes de paiement reposaient sur des identités centralisées, des comptes et des réseaux de règlement, où la permission de payer n’était en réalité qu’un « droit d’usage » accordé par la plateforme, non une véritable « souveraineté ». Vous pouviez utiliser un compte, mais pas définir ses règles ; vous pouviez initier une transaction, mais le routage, la priorité ou les frais restaient sous le contrôle de la banque ou de la plateforme. L’émergence des systèmes IA + crypto-paiement brise justement cette limitation : l’utilisateur peut déléguer un agent, l’autoriser à gérer ses actifs et initier des transactions, avec chaque appel vérifiable, traçable et révocable grâce à la blockchain, ramenant véritablement la souveraineté du paiement des mains des plateformes à celles des utilisateurs.

Cette redistribution de la souveraineté du paiement ne se produit pas du jour au lendemain. Elle repose sur un ensemble d’infrastructures et de cadres cognitifs : abstraction d’identité (Account Abstraction), programmabilité conforme, systèmes d’autorisation IA, portefeuilles automatisés, réseaux de micro-paiements et protocoles de règlement inter-chaînes. De Crossmint à AEON, de Gaia à MoonPay, des programmes de fidélité IA de Boba Guys aux agents linguistiques capables de payer un billet d’avion, ces initiatives ne sont pas des innovations isolées, mais les nœuds organiques d’un embryon de nouveau système financier. Ensemble, elles pointent vers une possibilité plus vaste : bientôt, le paiement ne sera plus une simple action, mais un droit ; non plus une fonction de plateforme, mais un consensus protocolaire.

Ainsi que la souveraineté des données fut le symbole du réveil des utilisateurs Web2, la « souveraineté du paiement » pourrait bien marquer l’entrée du Web3 dans la trame sociale et la vie économique quotidienne. Dans ce nouvel ordre, l’utilisateur possède l’agent, l’agent suit la logique, la logique obéit au code, le code est écrit sur chaîne, et la chaîne restitue la valeur. Le paiement n’est plus seulement un « règlement », mais l’interface centrale reliant intention utilisateur, réponse intelligente et incitation économique.

Il s’agit d’un changement profond de paradigme structurel. Il libérera non seulement le droit d’usage des utilisateurs, mais redéfinira aussi les frontières des plateformes, la logique de circulation des actifs, et la distribution de la confiance dans les relations commerciales. L’IA donne au paiement la capacité de « penser », la crypto lui donne la « liberté ». Ensemble, ils transforment la technologie financière contemporaine et restituent la souveraineté du paiement à ceux à qui elle appartient.

À l’ère des agents intelligents, celui qui détient le droit de définir le paiement détient la clé de l’économie numérique de la prochaine génération.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News