Banque d'Erebor : la banque de Sillicon Valley des stablecoins 2.0 ?

TechFlow SélectionTechFlow Sélection

Banque d'Erebor : la banque de Sillicon Valley des stablecoins 2.0 ?

Erebor souhaite créer un « modèle bancaire hybride » conforme à la logique Web3 tout en satisfaisant aux exigences réglementaires.

Auteur : Xiao Xiaopao

Depuis toutes ces années, je jongle entre mon travail principal et l'écriture d'articles ou de podcasts pendant mes temps libres. Même si je n'ai pas gagné un seul sou, cette activité m'a apporté un avantage précieux :

Dès qu’un phénomène médiatique s’emballe — au point que les GPU ne suffisent plus à en traiter le flux — il me suffit de chercher dans mes articles passés, mes réflexions anciennes ou mes anciens podcasts… Je parie une Rabubu que dans 90 % des cas, j’ai déjà abordé le sujet. Rien de vraiment nouveau sous le soleil : vous y avez probablement déjà pensé, avec des pistes de réflexion déjà esquissées (bien sûr, à condition d’avoir consacré au moins 5 à 8 ans complets à ce genre de loisir soutenu).

Prenons par exemple la dernière vague de ferveur autour des stablecoins. En tant qu’ancien du secteur, je peux dire sans hésiter : « Ce jeu-là, je l’ai déjà vu. » Mais inévitablement, il revient sous un nouveau nom, un nouveau design. Honnêtement, cette fois-ci, c’est effectivement différent : on ne peut pas dire qu’il n’y ait aucun progrès. Pourtant, il suffit qu’un terme change pour que toute la chaîne de valeur se rhabille entièrement, rendant nécessaire un nouvel effort cognitif — autrement dit, la dépense de nouveaux tokens — avant de réaliser que 80 à 90 % du contenu, on l’a déjà exploré.

Aujourd’hui, parlons de la banque Erebor.

Hier, Will m’a envoyé un article, enthousiaste, proposant d’enregistrer un épisode sur la suite du sujet des stablecoins — parce que « Peter Thiel remet ça avec une banque, cette fois dédiée aux stablecoins ».

J’ai été pris par mon instinct de complaisance, excité pendant cinq minutes, acceptant aussitôt. Puis, phase de vide mental : oui, encore ce sentiment familier de « ce scénario, je crois l’avoir déjà vécu ». Ce Peter Thiel, largement considéré comme l’influence derrière le gouvernement actuel des États-Unis (le « deep state »), gourou de la Silicon Valley, qui avait auparavant conseillé de retirer ses fonds de la Silicon Valley Bank (SVB), provoquant directement sa ruine par panique bancaire… Il remet ça avec une banque ?

Cette fois, il s’associe à Palmer Luckey, cofondateur d’Anduril (entreprise de technologie de défense), pour créer une nouvelle banque cryptographique baptisée « Erebor ».

Mettre de côté cet état d’esprit d’ancien blasé. Pas de parole sans enquête. D’abord, se documenter intensément.

01 | L’allégorie de la Montagne Solitaire

Sincèrement, ce choix de nom est intéressant. En tant que fan du Seigneur des Anneaux, je lui accorde d’emblée quelques points de sympathie.

Erebor, la « Montagne Solitaire » du Seigneur des Anneaux, là où sommeille Smaug. Smaug est un dragon maléfique, vivant grâce à l’or et aux joyaux volés aux nains, aux elfes et aux humains, qu’il a ensuite tous brûlés. Il dort dans une immense caverne remplie de trésors, recouvert de pièces d’or.

Hum, cette image fait un peu tiquer… Une impression immédiate de « celui qui tuait le dragon finit par devenir le dragon ». Mais passons : peut-être que cette image colle bien au goût de la clientèle cible de la banque crypto. Après tout, la Silicon Valley adore puiser dans la mythologie grecque, le monde de Tolkien ou inverser des mots latins. Au moins, Erebor montre un certain goût littéraire.

Laissons le nom de côté. La vraie question est celle-ci : pourquoi la Silicon Valley crée-t-elle une nouvelle banque précisément au moment où les stablecoins repartent à la hausse ?

02 | La chute de SVB : 48 heures

Tous les médias évoquent deux raisons : « combler le vide laissé par la chute de SVB » et « soutenir la vague des stablecoins ».

Puisqu’on mentionne SVB, permettez-moi de rafraîchir les mémoires :

En mars 2023, la Silicon Valley Bank (SVB) entre dans l’histoire financière : en 48 heures, elle passe du titre de « Meilleure banque de l’année » selon Forbes à une institution prise en charge par les autorités. À l’époque, j’ai produit deux podcasts pour alimenter le débat (un du point de vue de l’ancien, un de celui du puriste), qualifiant l’événement de « tempête dans un verre d’eau ». Certes, SVB était alors la 16e plus grande banque américaine, bien loin de l’ampleur de Lehman Brothers durant la crise des subprimes ; elle n’a donc pas secoué les marchés mondiaux. Mais pour la communauté tech, le traumatisme fut profond.

Le déclencheur n’était même pas spectaculaire : le 9 mars, SVB annonce avoir vendu 21 milliards de dollars de titres avec une perte de 1,8 milliard, tout en cherchant à lever 2,25 milliards pour éviter une crise de liquidité. Dès le lendemain, panique bancaire : les déposants tentent de retirer 42 milliards de dollars, le cours de l’action chute de plus de 60 %. Les titres détenus jusqu’à échéance perdaient 15,9 milliards au prix du marché, contre seulement 11,5 milliards de capital tangible. Résultat : l’État garantit tous les dépôts, mais actionnaires et détenteurs d’obligations perdent tout, la direction est virée, et le cours passe de plus de 200 dollars à zéro. Une banque vieille de 40 ans, qui distribuait encore des primes quelques jours plus tôt, s’effondre du jour au lendemain.

La chute de SVB a mis en lumière un désajustement fondamental entre la « banque traditionnelle » et l’« économie innovante ». Bien qu’elle ait servi plus de la moitié des startups de la Silicon Valley, son modèle restait celui du XIXe siècle : collecter des dépôts, accorder des prêts, et tirer profit de la marge d’intérêt.

Le problème ? Ces entreprises tech viennent juste de lever des millions auprès de VC, elles n’ont aucune demande de crédit. Du coup, SVB a investi massivement en obligations longues, mourant finalement d’un défaut de duration et de risque de taux.

Bien sûr, toute banque comporte ce risque. La désynchronisation des échéances est au cœur du modèle des banques commerciales — le risque de ruée existe toujours. Mais la chute de SVB a nécessité une conjonction rare de facteurs : (1) une structure client extrêmement spécialisée, homogène et unique ; (2) une gestion catastrophique des actifs et passifs ; (3) une malchance absolue en tombant pile au moment du retournement du cycle des taux après 40 ans de baisse.

Premièrement (1) :

La clientèle de SVB était incroyablement spécifique. Si vous avez fréquenté des conférences de VC ou des événements de startups aux États-Unis, vous avez forcément vu leurs stands à l’entrée — leur base clients ? Uniquement des startups fraîchement financées. Pas besoin de segmentation.

Deuxièmement (2) :

Pendant l’assouplissement quantitatif de la Fed en 2020-2021, le financement des sociétés tech a explosé. Les dépôts de SVB sont passés de 61 milliards en 2019 à 189 milliards en 2021 — triplés en trois ans. Avec des taux bas, ces dépôts étaient quasi gratuits.

Le problème venait de la structure des dépôts : comptes courants et comptes de transaction représentaient 132,8 milliards, contre seulement 6,7 milliards d’épargne et dépôts à terme — soit 76,72 % de dépôts à vue. Une structure de passif terriblement instable, d’autant que la clientèle (des startups tech) manquait totalement de diversification.

Le passif était déjà risqué, mais l’actif l’était encore plus : rappelez-vous, ces clients ne font que déposer, pas emprunter. Les startups n’ont ni immobilisations, ni cash-flow stable — la banque ne peut pas prêter. Alors elle achète des obligations : d’abord des obligations d’État à court terme, puis, pour augmenter le rendement, des obligations longues et (oui) des titres adossés à des crédits hypothécaires (ABS).

Ainsi, le principal risque de la banque s’est déplacé du risque de crédit vers le risque de taux.

Et puis (3) : les taux ont monté.

Normalement, une hausse des taux profite aux banques : les taux de dépôt augmentent, mais aussi ceux des prêts, préservant voire élargissant la marge. Sauf que SVB avait placé massivement en obligations longues (56 % de ses actifs, contre 28 % en moyenne dans le secteur). Quand les taux montent, la valeur de marché des obligations baisse.

D’où un double impact : dépréciation des actifs, pression sur les passifs à cause des taux élevés, et disparition des dépôts bon marché (ce scénario vous rappelle quelque chose ? En Chine, les petites banques connaissent le même sort).

Et pour couronner le tout : les startups tech sont toutes dans le même groupe WhatsApp. Quand le Founders Fund de Peter Thiel donne le signal du retrait, la ruée devient instantanée. Il n’existe rien de plus grégaire qu’un VC — après tout, FOMO et FUD sont les gènes culturels de ce milieu.

03 | Relever là où on est tombé

Peu importe la chute. Le vent tourne à nouveau, cette fois porté par les stablecoins. L’équipe décide de régler elle-même le problème.

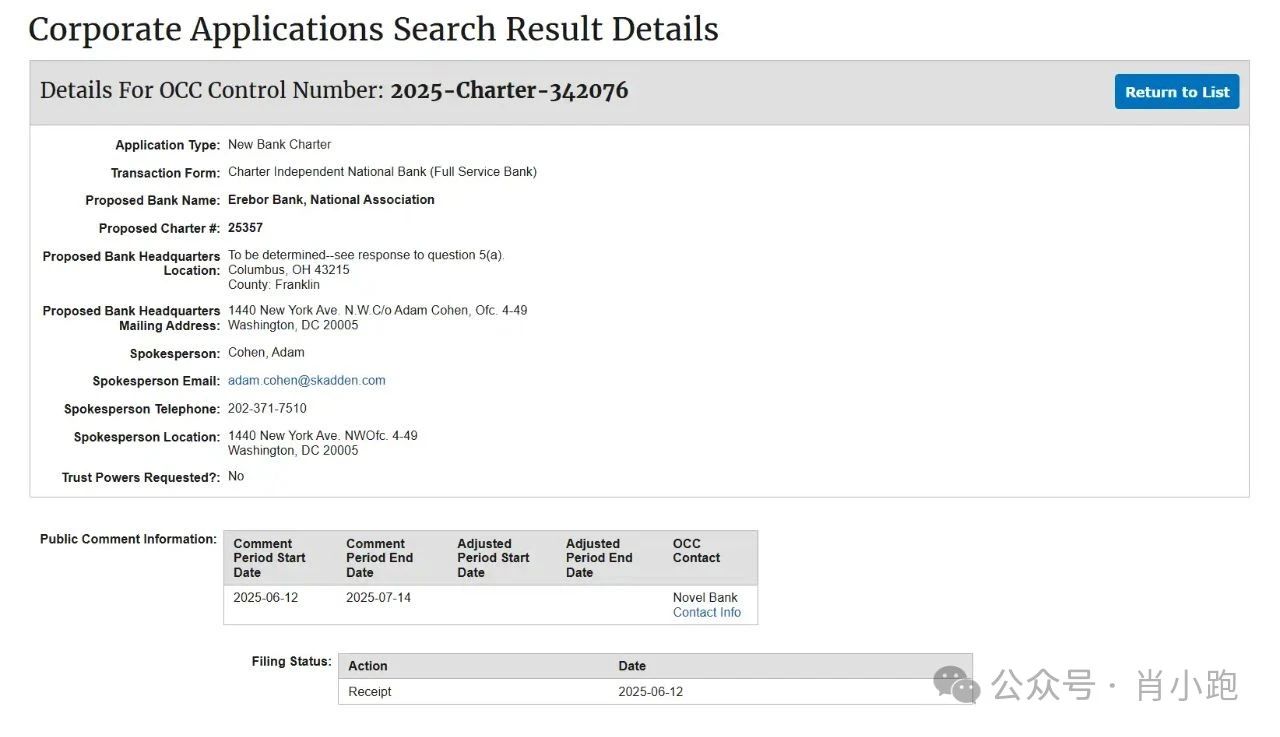

Après plusieurs recherches, j’ai trouvé la demande de licence de banque nationale d’Erebor Bank adressée au Bureau du contrôleur de la monnaie américain (Office of the Comptroller of the Currency, OCC) : « Erebor Bank, NA, Columbus, OH (2025) ».

Ce document ressemble presque à une déclaration passionnée — se définissant clairement comme le « prestataire de services stablecoin le plus rigoureusement régulé », jurant de « pleinement intégrer les stablecoins dans le cadre réglementaire ».

Peut-être à cause du précédent SVB, les stratégies de contrôle des risques annoncées par Erebor semblent d’une prudence extrême : garder beaucoup de liquidités, accorder peu de prêts (maximum 50 % des dépôts, soit un ratio prêt/dépôt de 1:2), maintenir un capital supérieur aux exigences réglementaires pendant trois ans, utiliser uniquement des fonds propres comme capital initial, sans emprunt ni dividende durant les trois premières années.

La clientèle cible est très claire : entreprises technologiques spécialisées en cryptomonnaies, intelligence artificielle, défense et fabrication de pointe, ainsi que les particuliers fortunés qui y travaillent ou y investissent (alias, la « nouvelle productivité » jugée « sans cash-flow stable ou trop risquée » par les banques traditionnelles) ; et les « clients internationaux » (alias, les entreprises étrangères souhaitant entrer dans le système financier américain mais bloquées à l’entrée — notamment celles dépendantes du dollar ou cherchant à utiliser les stablecoins pour réduire coûts et risques des transactions transfrontalières, alias, certains utilisateurs de l’USDT ou de circuits parallèles). Erebor compte devenir, via des « relations de correspondance », l’« interface superpuissante » leur permettant d’accéder au système du dollar.

Les activités sont limpides : offrir dépôts et prêts, mais avec comme garantie non pas des maisons ou des voitures, mais du bitcoin et de l’ether.

Le cœur du métier : aider les entreprises à « émettre, racheter et régler des transactions en stablecoins de manière conforme » ; et prévoit de détenir une petite quantité de cryptomonnaies sur son bilan — uniquement pour les besoins opérationnels (payer les frais de gaz), sans spéculation.

Des limites strictes sont posées : pas d’activités de fiducie nécessitant une licence spécifique (aka, uniquement transfert et règlement, pas de conservation d’actifs).

On dirait une version améliorée de SVB 2.0. Le modèle de SVB : collecter des dépôts → accorder des prêts → gagner sur la marge. Le modèle d’Erebor : construire un pont entre le monde fiduciaire et l’écosystème stablecoin, puis dessus : collecter des dépôts → accorder des prêts → gagner sur la marge.

04 | Cette fois, c’est différent ?

Voilà tout ce qu’on sait. Impossible d’en tirer des conclusions, seulement des projections.

Commençons par la partie stablecoin.

Aucun document ne précise si les dépôts concernent des stablecoins ou des devises fiduciaires. Mais puisqu’il s’agit d’aider les entreprises à « émettre, racheter et régler des stablecoins de façon conforme », on peut supposer que les dépôts sont en monnaie fiduciaire, dont une partie servira à émettre des stablecoins, l’autre à accorder des prêts. Cela revient à ajouter des fonctions bancaires classiques par-dessus Circle. Autrement dit, créer du crédit.

Si Erebor Bank parvient vraiment à maintenir un ratio prêt/dépôt et un ratio de fonds propres aussi conservateurs, et si la partie stablecoin est parfaitement isolée — uniquement règlement, pas de prêt, pas de garde ; et si elle ne traite que des stablecoins en dollar, régulés comme l’USDC — alors cela semble raisonnable. Quant au reste (activités fiduciaires), il suffirait d’apprendre de l’erreur de SVB.

Je sais ce que vous allez demander : pourquoi les dépôts en stablecoins ne peuvent-ils pas être prêtés ?

Parce qu’un « dollar stablecoin » et un « dollar dépôt bancaire » ne sont pas la même chose. Un « dollar en banque » et un « dollar en stablecoin » n’ont pas du tout la même fonction. Révisons le multiplicateur bancaire :

Si une entreprise dépose 10 millions de dollars, la banque conserve 20 % en réserve, et prête les 8 millions restants. Quand une deuxième entreprise emprunte ces 8 millions et en dépose 6 millions dans la même banque, celle-ci dispose désormais de 16 millions de dépôts. Et ainsi de suite.

C’est l’« alchimie » du système bancaire : via l’effet multiplicateur, 10 millions de dépôts peuvent générer bien plus de liquidités.

Mais les stablecoins n’ont pas cette « alchimie ». Dans le monde des stablecoins, un dollar égale un dollar, soutenu par un dollar réel, impossible à amplifier artificiellement. C’est précisément la définition d’un stablecoin. On ne peut rien y faire, la loi GENIUS l’a fixé noir sur blanc.

Voilà le prix à payer d’une banque stablecoin : en tant que banque, elle ne peut exercer son activité la plus lucrative (le crédit), car embrasser la « stabilité » implique de sacrifier la capacité de création de crédit du système bancaire.

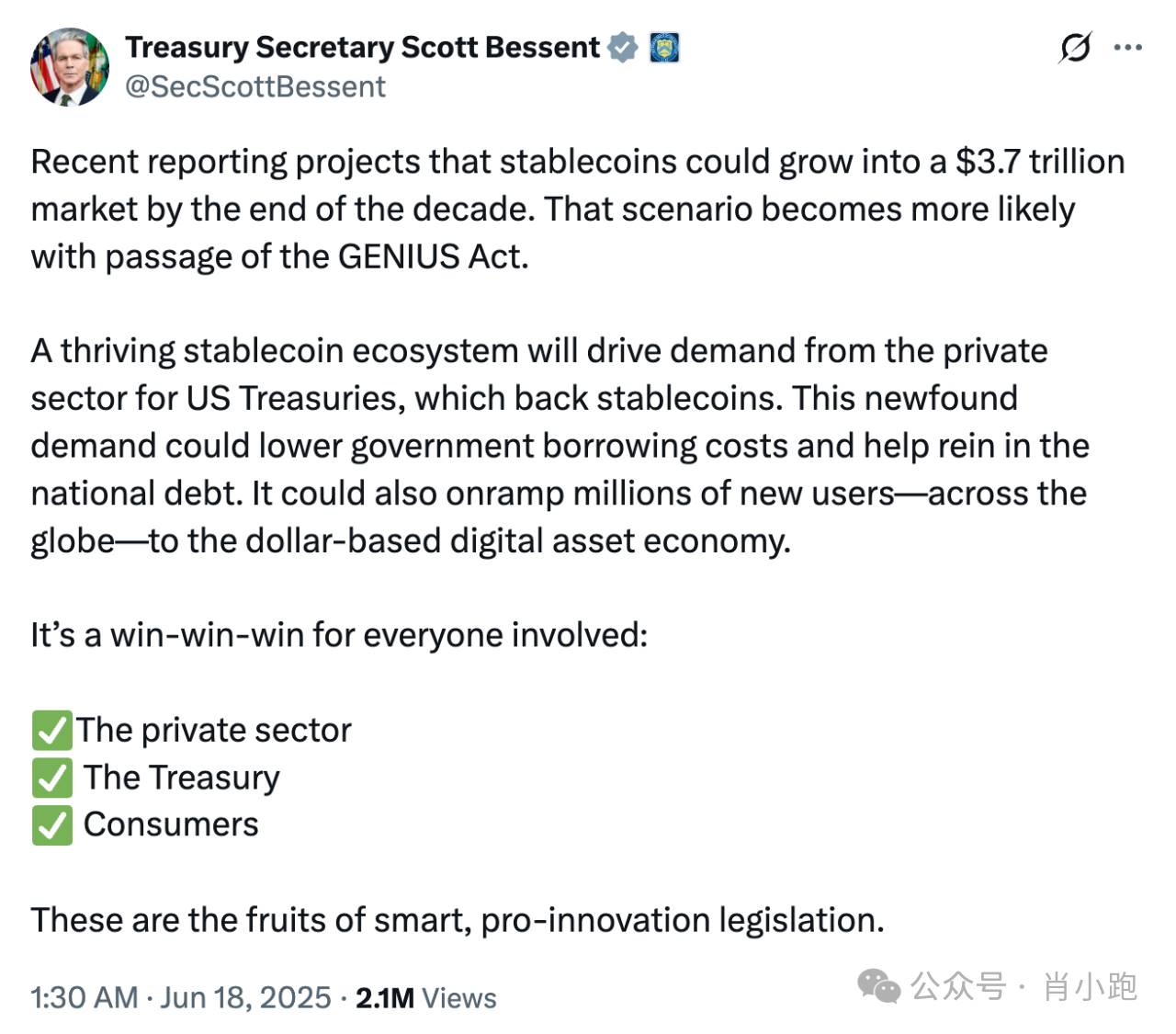

À ce propos, je repense à un tweet de Michael Bari, sur X : il estime que les stablecoins pourraient absorber 3,7 billions de dollars de bons du Trésor américain.

Si la moitié vient de comptes courants ou d’épargne, cela représente environ 10 % du total des dépôts bancaires américains. Suivant notre logique précédente, cela pose un dilemme majeur :

-

Avantage :

Créer une nouvelle source massive de demande pour les bons du Trésor américain (renforçant le crédit public).

-

Inconvénient :

Sacrifier la capacité de création de crédit du système bancaire (affaiblissant le crédit privé).

Quand les gens retirent leur argent des banques pour acheter des stablecoins, la capacité des banques à créer du crédit via le « multiplicateur » diminue. C’est fondamentalement une conséquence inévitable du déficit budgétaire à long terme du gouvernement (historiquement, ce n’est pas nouveau : pensez à l’impact des fonds du marché monétaire dans les années 1970).

05 | Liquidité : là où les histoires d’horreur naissent

Nous n’en sommes qu’à l’analyse basique des dépôts, pas encore arrivés aux histoires d’horreur sur la liquidité.

Si les stablecoins deviennent la composante principale du bilan d’Erebor, même ancrés au dollar, ils ne bénéficient actuellement ni de l’assurance-dépôts fédérale, ni du soutien en liquidité hors-chaîne de la fenêtre d’escompte de la Fed.

Si un stablecoin se décroche soudainement, et qu’une part importante des actifs d’Erebor est justement constituée de ses réserves ou actifs connexes, la banque subira une « ruée sur la chaîne ». Et les déposants n’auront même pas besoin de faire la queue : un simple clic de souris suffit pour retirer.

Dans un tel cas, sans FDIC pour intervenir, sans banque centrale pour secourir, Erebor tiendra-t-elle le choc ?

Voyons maintenant la partie prêt : cette fois, pas d’achat d’obligations, mais des prêts garantis par cryptomonnaies. Mais le calcul n’est pas compliqué :

-

Ratio prêt/dépôt : 50 %

-

Taux de mise en gage du bitcoin : probablement 60-70 %

-

Volatilité journalière du bitcoin : souvent supérieure à 10 %, pouvant atteindre 20-30 % en cas d’extrême

Question : comment éviter le spiral de la mort ?

Maintenant, combinons les deux : côté passif, des stablecoins ; côté actif, des prêts garantis par cryptos (passif = stablecoins + actif = prêts crypto). Wah, ce combo sonne déjà excitant.

Faisons un test de stress :

-

Un événement macroéconomique (Trump fait des siennes) déclenche une panique sur le marché crypto

-

Le bitcoin chute de 30 %, entraînant de nombreux prêts d’Erebor en défaut

-

Simultanément, la stabilité des stablecoins est remise en question, décrochage en cours

-

La valeur des réserves en stablecoins d’Erebor baisse, tandis que les pertes sur prêts s’aggravent

-

Les déposants lancent une ruée massive

-

Contrainte de vendre ses actifs au pire moment pour répondre aux retraits

En résumé : c’est essentiellement une version de SVB avec mismatch de duration, à laquelle on ajoute un effet de levier et un accélérateur de ruée sur chaîne.

Dès que ce scénario se déclenche, tous les mécanismes tampons des banques traditionnelles disparaissent :

-

Pas d’assurance-dépôts pour calmer les esprits

-

Pas de soutien en liquidité de la banque centrale

-

Pas de marché interbancaire pour répartir le risque

-

Transactions numériques 24/7 : la ruée ne peut pas être « suspendue »

Cela ressemble franchement à une « version régulée de Terra ».

06 | Soyons optimistes

Je me suis laissé reprendre par mon ancien esprit blasé. Mais soyons honnêtes : les cryptomonnaies et les actifs numériques existent bel et bien. Seuls trois pays au monde les interdisent totalement. Que je le veuille ou non, les stablecoins (en dollar) vont connaître une expansion fulgurante dans un avenir visible.

Erebor cherche à construire un « modèle bancaire hybride » compatible avec la logique web3 et les exigences réglementaires — alliant la solidité des réserves traditionnelles à l’efficacité et la commodité du monde blockchain.

Sous cet angle, Erebor incarne une tendance inéluctable : que l’un ou l’autre prenne l’initiative, la finance traditionnelle et l’écosystème des actifs numériques finiront par fusionner.

La question est : qui doit diriger cette fusion ?

Revenons au nom Erebor. Dans l’univers de Tolkien, Smaug est finalement tué, et les trésors de la Montagne Solitaire reviennent aux nains, aux elfes et aux humains.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News