Le « grand baleine » Strategy suggère une pause dans l'achat, le BTC à un tournant clé ?

TechFlow SélectionTechFlow Sélection

Le « grand baleine » Strategy suggère une pause dans l'achat, le BTC à un tournant clé ?

D'après les données actuelles, la trésorerie à court terme de Strategy peut encore « tout juste être maintenue ».

Rédaction : Dingdang (@XiaMiPP)

Le PDG de Strategy (anciennement MicroStrategy), Michael Saylor, a publié dimanche dernier : « Certaines semaines, il suffit de HODLer (Some weeks you just need to HODL) ». Le marché y a vu une indication d’un arrêt temporaire des achats de bitcoin.

En tant que société cotée détenant le plus grand nombre de bitcoins au monde, la philosophie d'investissement de Michael Saylor a toujours été centrée sur le bitcoin. Les investisseurs se sont habitués à voir « acheter » inscrit dans l’ADN de Strategy. Ainsi, chaque pause de Strategy touche une corde sensible du marché, d’autant plus après 13 semaines consécutives d’achats accrus de BTC.

Le poids du trésor en bitcoin : comment Strategy influence le marché

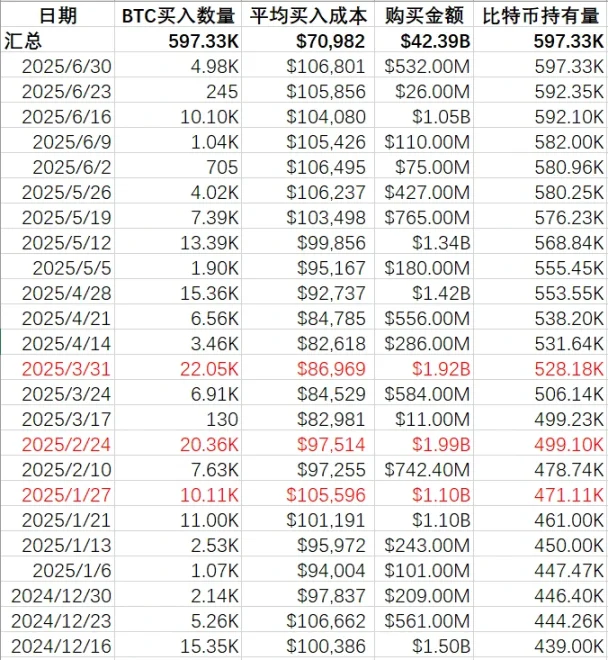

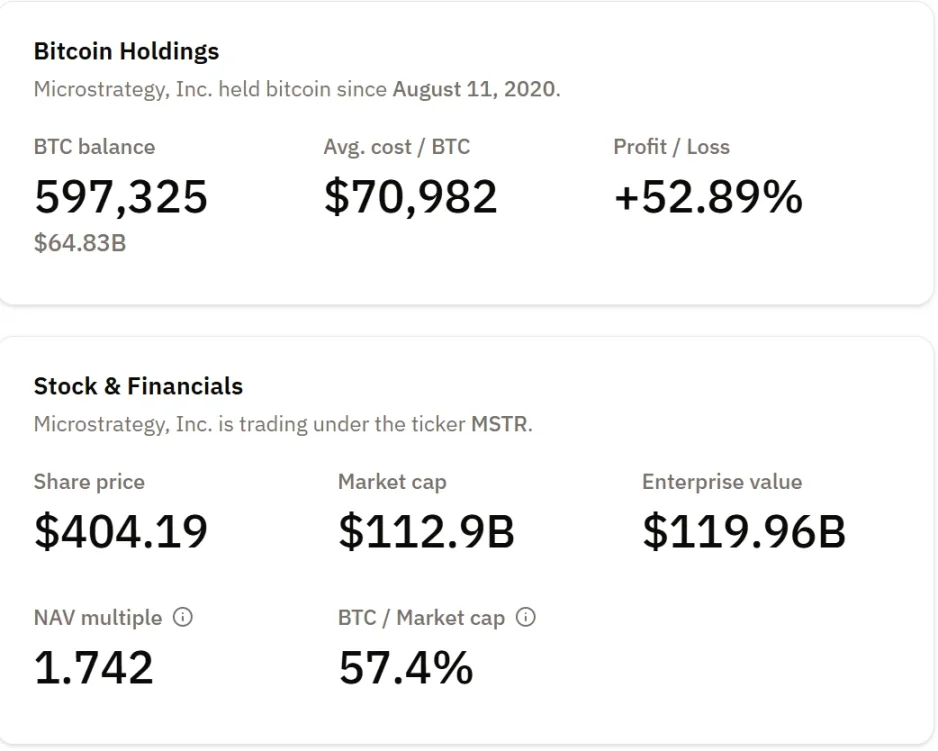

À la date du 8 juillet, les avoirs en bitcoin de Strategy atteignaient 597 000 unités, soit 2,84 % de l’offre totale. Cela place largement Strategy en tête parmi les sociétés cotées, avec un volume de détention supérieur de 2,3 fois à la somme des 100 premières entreprises cotées (hors Strategy).

Selon le formulaire 8-K déposé par Strategy auprès de la SEC américaine, au 30 juin, la valeur des actifs numériques de Strategy (MSTR.O) s’élevait à 64,36 milliards de dollars, pour un coût moyen de 70 982 dollars par BTC. Au deuxième trimestre 2025, la juste valeur totale des bitcoins détenus a augmenté de 14 milliards de dollars.

Autrement dit, Strategy n’est pas seulement une grande baleine du bitcoin, mais aussi un levier émotionnel sur ce marché. Chaque pause d’achat par Strategy ces derniers mois a presque toujours précédé un recul à court terme des prix. Cette fois-ci sera-t-elle une exception ?

Corrélation entre les pauses d’achat de Strategy et l’évolution du cours du bitcoin

La roue de financement : le jeu de capital via les actions privilégiées

Strategy était à l’origine une entreprise spécialisée dans les logiciels d’analyse d’entreprise. Depuis 2020, sa stratégie principale a changé : elle considère désormais le bitcoin comme actif principal de réserve, afin de lutter contre l’inflation et générer de la plus-value. C’est grâce à ses importants investissements dans le bitcoin que Strategy est devenue célèbre.

Pour continuer d’acheter massivement du bitcoin, Strategy a besoin de capitaux importants. Elle a donc choisi d’émettre des actions privilégiées. Depuis février 2025, trois types ont été lancés : STRF, STRK et STRD, chacun ayant un mécanisme de rendement et un niveau de priorité différent :

-

STRF : dividende accumulé à 10 %, priorité maximale. En cas de non-paiement, le dividende croît annuellement de 1 % supplémentaire par intérêts composés, jusqu’à un maximum de 18 %.

-

STRK : dividende accumulé à 8 %, assorti d’une option de conversion.

-

STRD : dividende non cumulatif à 10 %, faible priorité, destiné à une diffusion large auprès du grand public.

L’objectif de cette structure est de permettre à Strategy de lever continuellement de nouveaux capitaux sans dilution excessive des actionnaires ordinaires, alimentant ainsi son cycle ininterrompu d’achat de bitcoins. Ce mécanisme entretient un cercle vertueux : « émission d’actions → achat de BTC → hausse du cours de l’action ».

Sur le plan boursier, MicroStrategy (MSTR) a nettement surpassé la performance du bitcoin lui-même, particulièrement porté par la récente vague d’enthousiasme autour des « actions crypto-américaines ». Les actions privilégiées STRK et STRF, émises plus tôt, affichent également une excellente performance, tandis que la plus récente STRD montre un fort potentiel. Sur les courbes de prix, STRK et STRF ont particulièrement brillé récemment, dépassant largement la performance de l’action MSTR.

Il est à noter qu’en mars, ce programme d’émission a même attiré des cadres internes. Selon les documents déposés auprès de la SEC américaine, plusieurs dirigeants de Strategy ont personnellement acheté les nouvelles actions privilégiées, notamment le PDG, le directeur financier, etc. Le PDG Phong Le a acquis 6 000 actions privilégiées à 85 dollars pièce, le CFO Andrew Kang 1 500 actions, et le conseiller juridique Wei-Ming Shao 500 actions. Ce geste d’« auto-achat » envoie un signal fort et reflète une forte attente de retour sur investissement.

Le 5 juin, Strategy a annoncé l’émission publique de 11 764 700 actions privilégiées permanentes série A Stride à 10,00 %, au prix de 85 dollars pièce, finalisée le 10 juin, levant environ 980 millions de dollars. Aujourd’hui même, Strategy a annoncé la signature d’un nouvel accord de vente, prévoyant l’émission d’actions STRD pour lever 4,2 milliards de dollars, selon un programme ATM qui permettra un financement progressif et « à la demande ». Ce cercle vertueux s’accélère de plus en plus.

L’autre face du levier : moteur de croissance ou fusible à risque ?

Selon le rapport financier du premier trimestre 2025 publié le 1er mai par Strategy, près de 10 milliards de dollars ont été levés via des actions privilégiées, des obligations convertibles et des émissions ATM d’actions ordinaires, presque intégralement réinvestis dans le bitcoin. Cette forte utilisation du levier amplifie les gains comptables en cas de hausse du bitcoin, mais augmente aussi la charge financière, notamment les intérêts annuels de 8 % à 10 % liés aux actions privilégiées.

À ce jour, la valorisation boursière de MSTR est d’environ 112,9 milliards de dollars, et l’évaluation d’entreprise tourne autour de 120 milliards, soit un ratio valeur nette d’entreprise / capitaux propres de 1,7. Bien que cela reste raisonnable, cette marge dépend de deux piliers essentiels : la persistance d’une forte tendance haussière du bitcoin, et la stabilité du contexte de financement externe.

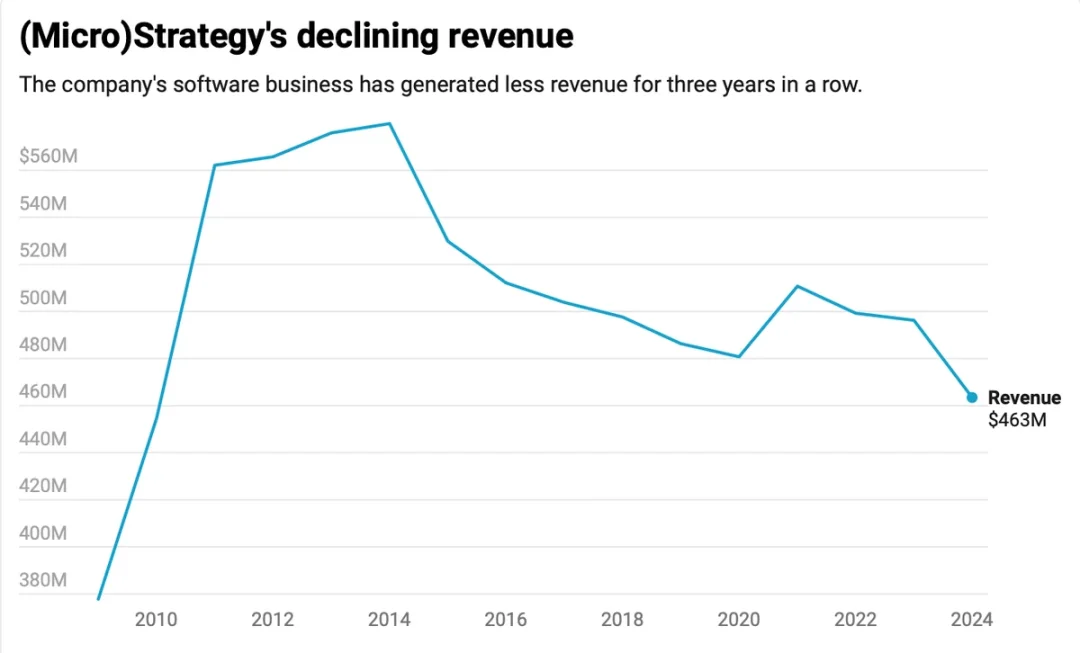

Côté revenus, la capacité de génération interne de cash-flow reste faible. Selon les données fournies par @0x ChainMind, les revenus du logiciel en 2024 n’ont atteint que 463 millions de dollars, un plus bas depuis 2010.

D’après le rapport Q1, les revenus totaux du trimestre s’élèvent à 111,1 millions de dollars, en baisse de 3,6 % par rapport à 115,2 millions au Q1 2024. Toutefois, les revenus issus des abonnements ont grimpé à 37,1 millions de dollars (+61,6 %), montrant que la transition vers les services cloud et le modèle d’abonnement porte ses fruits. Si on applique l’ancien modèle de dépréciation, les frais d’exploitation et pertes s’élèveraient à environ 190 millions de dollars (point controversé, car Strategy fait l’objet d’un recours collectif). La trésorerie disponible est de 60,3 millions de dollars. À ce rythme, les dépenses opérationnelles sont tout juste couvertes. Pour maintenir ses activités et payer les intérêts annuels de 8 % à 10 % sur les actions privilégiées (soit 300 à 500 millions de dollars par an), Strategy doit impérativement continuer à lever des fonds.

L’explosion cachée derrière les chiffres : 5,9 milliards de pertes latentes, procès collectif en marche

Strategy fait face à un recours collectif en raison de l’adoption, pour la première fois au premier trimestre 2025, du nouveau cadre comptable FASB (ASU 2023-08). Conformément à cette norme, les actifs cryptos doivent être comptabilisés à leur juste valeur, et non plus seulement dépréciés lorsqu’ils baissent. Ainsi, toute fluctuation du prix du bitcoin affecte directement et immédiatement le compte de résultat.

Conséquence : Strategy a déclaré une perte latente non réalisée de 5,9 milliards de dollars au seul premier trimestre, entraînant une chute de 8 % du cours de MSTR durant cette période.

Plus grave encore, l’entreprise est accusée de ne pas avoir divulgué pleinement et rapidement ces risques de pertes. Le cabinet new-yorkais Pomerantz LLP a aussitôt intenté une action collective devant le tribunal fédéral de Virginie orientale, l’accusant d’avoir émis des déclarations « fausses et trompeuses » entre avril 2024 et avril 2025, en violation des lois fédérales sur les valeurs mobilières. L’affaire est en cours ; les investisseurs peuvent se joindre au recours jusqu’au 15 juillet. Strategy affirme se défendre activement, sans toutefois prédire l’issue du litige.

Cela signifie que le prix du bitcoin ne détermine pas seulement la valeur des actifs de Strategy, mais aussi ses risques juridiques, sa capacité de financement et la confiance des investisseurs.

Les voix du marché

Michael Saylor a indiqué que Strategy a développé un modèle de crédit BTC, intégrant la durée du prêt, le taux de couverture en garantie, le prix du BTC, sa volatilité et le rendement anticipé, afin de produire des statistiques sur le risque et le spread de crédit du bitcoin. Par le biais de STRK, STRF et STRD, Strategy impulse la transformation numérique des marchés du crédit. Son parcours n’est donc plus seulement celui d’un simple acheteur de bitcoin : il construit un système fermé autour de la capitalisation et de la financiarisation du BTC.

Le fonds d’investissement Breed estime que, grâce à son ampleur, ses réserves et sa résilience cyclique, Strategy pourrait devenir un acteur durable du modèle fiscal crypto, avec 91 % de chances d’intégrer l’indice S&P 500 au deuxième trimestre 2025.

Mais tous ne partagent pas cet optimisme. Certains analystes soulignent que, si ce cercle fonctionne bien en période de marché haussier, il sera sévèrement testé en cas de passage au marché baissier, notamment en ce qui concerne sa structure de remboursement, les intérêts sur actions privilégiées et la stabilité de ses flux de trésorerie.

Le 1er juillet, TD Cowen a réaffirmé sa recommandation d’« achat » sur Strategy, avec un objectif de cours inchangé à 590 dollars par action. Malgré les risques, selon eux, la prime du cours de Strategy par rapport à la valeur nette en bitcoin (NAV) est justifiée. Le modèle de « boucle action-BTC » (equity-to-BTC loop) permet à Strategy d’utiliser les recettes issues de l’émission d’actions pour acheter davantage de bitcoins, stimulant ainsi une hausse du cours et de nouveaux achats, créant un cercle vertueux.

D’après les données actuelles, la trésorerie à court terme de Strategy peut « difficilement tenir », et ses avoirs en bitcoin dominent totalement son bilan. Mais c’est précisément là son plus grand risque : sa prospérité repose presque entièrement sur l’hypothèse d’un prix du BTC stable ou croissant. En un sens, Strategy n’est plus vraiment une entreprise technologique traditionnelle, mais plutôt une « plateforme d’actifs bitcoin à fort effet de levier », emballée dans un habillage logiciel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News