La bataille de la finance sur blockchain : qui concevra le nouvel ordre ?

TechFlow SélectionTechFlow Sélection

La bataille de la finance sur blockchain : qui concevra le nouvel ordre ?

Des établissements financiers traditionnels comme JPMorgan Chase aux entreprises nées dans l'univers du chiffrement telles que Circle, des acteurs aux profils variés s'implantent activement dans l'écosystème financier sur chaîne.

Rédaction : Tiger Research

Traduction : AididiaoJP, Foresight News

Sommaire

-

JPMorgan commence à émettre des jetons de dépôt sur une blockchain publique, superposant la technologie blockchain à l'ordre financier existant

-

Circle demande une licence de banque fiduciaire, cherchant à construire un nouvel ordre financier sur une base technologique

-

Deux types d'institutions attaquent le système financier traditionnel selon des directions opposées, créant une dynamique de « convergence bidirectionnelle »

-

Une positionnement floue de la valeur pourrait affaiblir leurs avantages concurrentiels respectifs ; il est essentiel de clarifier leurs forces fondamentales et de trouver un équilibre

Le nouveau paysage concurrentiel des infrastructures financières sur chaîne

La technologie blockchain transforme progressivement l'architecture fondamentale des infrastructures financières mondiales. Selon le dernier rapport de la Banque des Règlements Internationaux (BRI), au deuxième trimestre 2025, la taille des actifs financiers sur chaîne dans le monde a dépassé 4 800 milliards de dollars, avec un taux de croissance annuel maintenu à plus de 65 %. Dans ce mouvement de transformation, les institutions financières traditionnelles et les entreprises nées dans l'écosystème crypto adoptent des trajectoires radicalement différentes :

JPMorgan, représentant des institutions financières traditionnelles

Adopte une stratégie de réforme progressive « blockchain + », intégrant la technologie du grand livre distribué dans le système financier existant. Son département blockchain Onyx dessert déjà plus de 280 clients institutionnels, avec un volume annuel de transactions atteignant 600 milliards de dollars. Le JPM Coin, récemment lancé, enregistre désormais un volume quotidien de règlement supérieur à 12 milliards de dollars.

Circle, représentant des entreprises natives de la blockchain

A bâti via son stablecoin USDC un réseau financier entièrement basé sur la blockchain. L’offre circulante d’USDC s’élève actuellement à 54 milliards de dollars, supportée par 16 blockchains principales, avec plus de 3 millions de transactions quotidiennes en moyenne.

Par rapport à la révolution FinTech des années 2010, cette compétition présente trois différences marquées :

Le centre d’intérêt se déplace de l’expérience utilisateur vers la refonte des infrastructures

La profondeur technologique descend de la couche applicative à la couche protocolaire

Les acteurs passent d’une relation complémentaire à une concurrence directe

JPMorgan : innovation technologique dans le cadre du système financier traditionnel

JPMorgan a déposé une marque pour son jeton de dépôt « JPMD »

En juin 2025, Kinexys, la division blockchain de JPMorgan, a commencé à tester le jeton de dépôt JPMD sur la blockchain publique Base. Contrairement aux précédentes initiatives reposant sur des blockchains privées, ce lancement d’un actif circulant sur un réseau ouvert marque une étape clé : les institutions financières traditionnelles commencent désormais à opérer directement des services financiers sur des blockchains publiques.

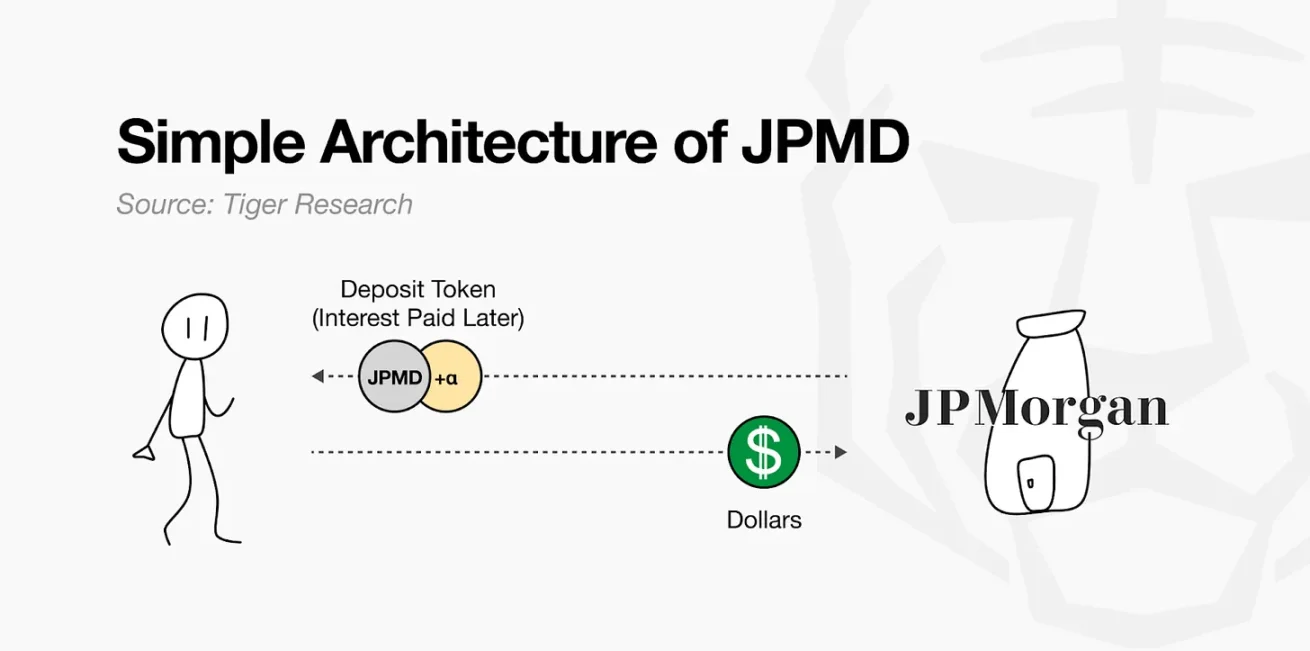

Le JPMD combine les caractéristiques d’un actif numérique avec les fonctions traditionnelles d’un dépôt bancaire. Lorsqu’un client dépose des dollars américains, la banque enregistre ce dépôt dans son bilan tout en émettant un montant équivalent en JPMD sur la blockchain publique. Ce jeton peut circuler librement tout en conservant un droit légal de réclamation sur le dépôt bancaire sous-jacent. Les détenteurs peuvent échanger leur JPMD contre des dollars à hauteur de 1:1 et bénéficier potentiellement d'une assurance-dépôts ainsi que de revenus d'intérêts. Alors que les profits des stablecoins existants sont principalement captés par leurs émetteurs, le JPMD se distingue en offrant aux utilisateurs des droits financiers substantiels.

Ces caractéristiques offrent une valeur pratique très attrayante pour les sociétés de gestion d’actifs et les investisseurs, au point de faire passer certains risques juridiques au second plan. Par exemple, si des fonds d’actifs sur chaîne comme BUIDL de BlackRock utilisaient le JPMD comme moyen de paiement lors de rachats, cela permettrait des rachats disponibles 24 heures sur 24. Comparé aux stablecoins actuels qui nécessitent une conversion supplémentaire en monnaie fiduciaire, le JPMD autorise une conversion immédiate en espèces, tout en proposant garantie du dépôt et opportunité de gains d’intérêt, ce qui lui confère un fort potentiel dans l’écosystème de la gestion d’actifs sur chaîne.

Le lancement du JPMD par JPMorgan vise à contrer les nouveaux flux de capitaux et modèles de revenus créés par les stablecoins. Tether génère environ 13 milliards de dollars de revenus annuels, tandis que Circle crée également des bénéfices substantiels via la gestion d’actifs sécurisés tels que les obligations d’État américaines à court terme. Bien que ces modèles diffèrent du modèle traditionnel de marge d’intérêt bancaire, ils reposent sur la génération de revenus à partir des fonds des clients, une logique similaire à certaines fonctions bancaires.

Le JPMD présente néanmoins des limites : sa conception suit strictement le cadre réglementaire financier existant, ce qui limite sa capacité à exploiter pleinement la décentralisation et l’ouverture de la blockchain. Actuellement réservé aux clients institutionnels, il incarne toutefois une stratégie pragmatique des institutions traditionnelles visant à pénétrer les services financiers sur blockchain publique tout en préservant stabilité et conformité. Il est considéré comme un cas emblématique de rapprochement entre la finance traditionnelle et l’écosystème sur chaîne.

Circle : une refonte financière de nature blockchain

Circle a établi une position clé dans la finance sur chaîne grâce à son stablecoin USDC. Ancré 1:1 au dollar américain, USDC est adossé à des réserves en espèces et en obligations d’État américaines à court terme. Grâce à ses frais faibles et à son règlement instantané, il est devenu une solution pratique alternative pour les paiements interentreprises et les transferts transfrontaliers. USDC permet des virements en temps réel 24h/24, sans avoir à passer par les processus complexes du réseau SWIFT, aidant ainsi les entreprises à dépasser les limites des infrastructures financières traditionnelles.

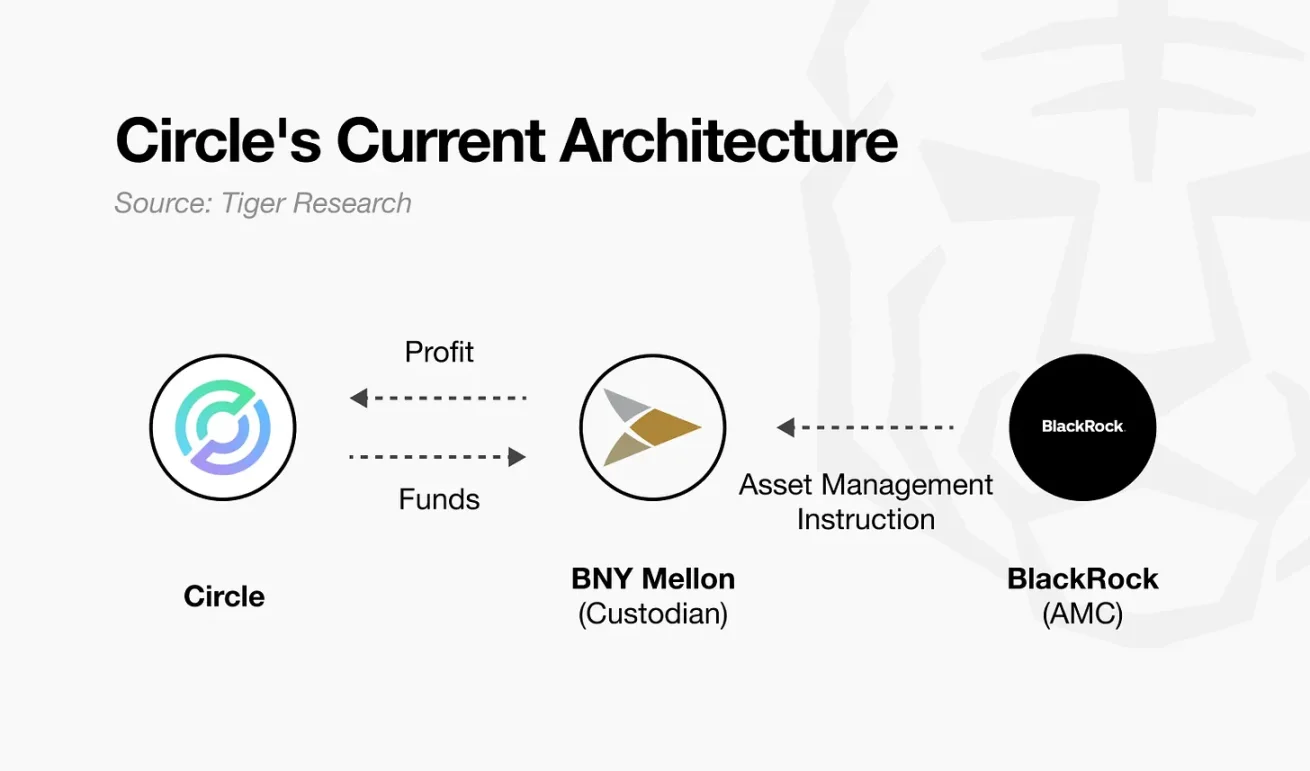

Toutefois, la structure actuelle de Circle fait face à plusieurs contraintes : les réserves d’USDC sont détenues en garde par BNY Mellon, tandis que BlackRock gère les actifs. Cette architecture délègue les fonctions centrales à des tiers externes. Bien que Circle perçoive des revenus d’intérêt, son contrôle effectif sur les actifs reste limité. De plus, son modèle de profit dépend fortement d’un environnement de taux élevés. Pour assurer sa durabilité à long terme et diversifier ses revenus, Circle a besoin d’une infrastructure et de pouvoirs opérationnels plus indépendants.

Source : Circle

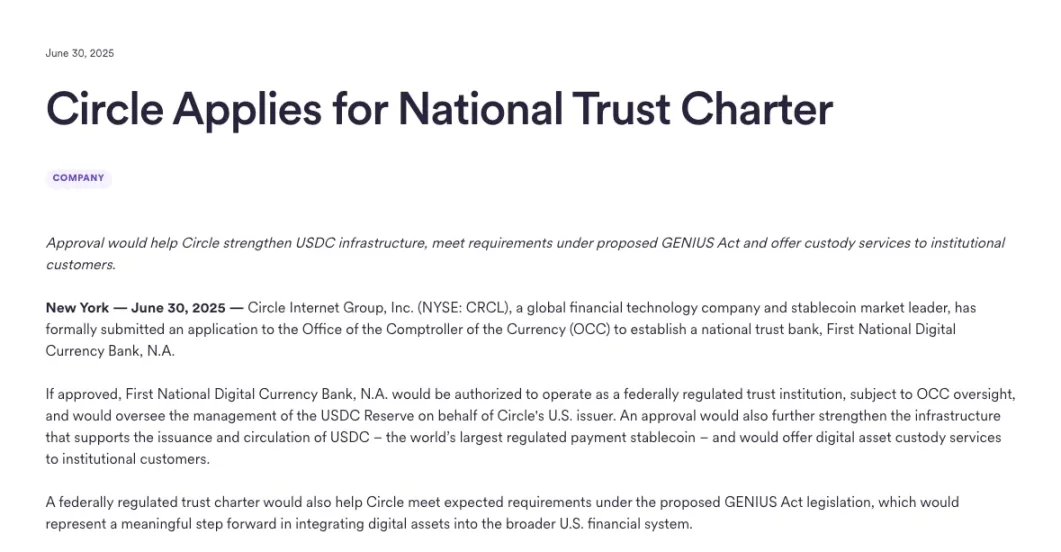

En juin 2025, Circle a déposé une demande de licence de banque fiduciaire nationale auprès de l’Office of the Comptroller of the Currency (OCC) aux États-Unis. Cette décision stratégique va bien au-delà d’une simple démarche de conformité. Elle est perçue par le secteur comme une transition de Circle, de simple émetteur de stablecoin vers un acteur institutionnel de la finance. Le statut de banque fiduciaire lui permettrait de gérer directement la garde et l’exploitation de ses réserves, renforçant ainsi son contrôle interne sur l’infrastructure financière, tout en ouvrant la voie à l’élargissement de ses activités. Cela posera les bases pour offrir des services de garde d’actifs numériques aux institutions.

Entreprise native de la blockchain, Circle ajuste sa stratégie pour créer un système d’exploitation durable au sein du cadre réglementaire existant. Cette transformation implique d’accepter les règles et rôles du système financier traditionnel, au prix d’une moindre flexibilité et d’une charge réglementaire accrue. Les permissions exactes accordées dépendront des évolutions politiques et des interprétations réglementaires futures. Néanmoins, cette tentative constitue déjà un jalon important, servant d’indicateur pour mesurer jusqu’où la structure financière sur chaîne peut s’intégrer dans le cadre institutionnel établi.

Qui dominera la finance sur chaîne ?

Des institutions financières traditionnelles comme JPMorgan aux entreprises natives de la blockchain comme Circle, des acteurs aux origines diverses investissent activement l’écosystème de la finance sur chaîne. Cela rappelle la dynamique concurrentielle observée dans l’industrie FinTech : les entreprises technologiques ont pénétré le secteur financier en internalisant des fonctions clés comme les paiements et les virements, tandis que les institutions financières ont étendu leur clientèle et amélioré leur efficacité via la transformation numérique.

L’enjeu crucial réside dans le fait que cette compétition efface progressivement les frontières entre les deux mondes. Un phénomène similaire émerge aujourd’hui dans le domaine de la finance sur chaîne : Circle, en demandant une licence de banque fiduciaire, assume directement des fonctions centrales telles que la gestion des réserves, tandis que JPMorgan émet des jetons de dépôt sur des blockchains publiques et développe ses activités de gestion d’actifs sur chaîne. Partant de points de départ différents, chacun intègre progressivement les stratégies et domaines de l’autre, cherchant à définir un nouvel équilibre.

Cette tendance ouvre de nouvelles opportunités, mais comporte aussi des risques. Si les institutions financières traditionnelles tentent d’imiter coûte que coûte la souplesse des entreprises technologiques, elles risquent de heurter leurs systèmes de contrôle existants. Ainsi, Deutsche Bank a subi des pertes de plusieurs milliards de dollars lors de sa mise en œuvre de la stratégie « digital first », en raison de conflits avec ses anciens systèmes. Inversement, si les entreprises natives de la blockchain s’intègrent trop massivement au cadre institutionnel, elles pourraient perdre la flexibilité qui soutient leur avantage concurrentiel.

Le succès ou l’échec dans la compétition de la finance sur chaîne dépendra finalement de la clarté avec laquelle chaque acteur comprend ses racines et ses atouts fondamentaux. Les entreprises doivent s’appuyer sur leur « avantage injuste » – leur force intrinsèque – et parvenir à une fusion organique entre technologie et cadre institutionnel. Cette capacité d’équilibre déterminera qui sortira vainqueur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News