Nouvelle bulle ou nouvelle tendance : comprenez-vous vraiment les actions tokenisées ?

TechFlow SélectionTechFlow Sélection

Nouvelle bulle ou nouvelle tendance : comprenez-vous vraiment les actions tokenisées ?

Il existe actuellement une chaîne de bulle spéculative et de surenchère : « monnaie stable conforme → afflux de capitaux vers la cryptomonnaie → spéculation sur des produits dérivés non réglementés ou des cryptomonnaies sans valeur intrinsèque ».

Rédaction : Chaîne AI Sima Cong, TechFlow

Objectif fondamental

Tout d’abord, je dois dire clairement que la plupart des informations actuelles sur les actions tokenisées sont inexactes, voire ne parviennent même pas à expliquer ce qu’est réellement une action tokenisée.

Je vais répondre en un seul coup à toutes les questions que vous vous posez.

Il existe actuellement une chaîne spéculative et une bulle du type suivant : « Stables coins conformes → Injection de capitaux dans la crypto → Spéculation sur des produits dérivés non régulés ou sur des cryptomonnaies sans valeur intrinsèque ».

Je tiens à rappeler que les clients parient contre Robinhood sur l’évolution des cours boursiers, plutôt que de participer à un marché public ordinaire.

L’avenir est-il déjà là, ou s’agit-il d’un simple battage médiatique ?

Le 30 juin, le courtier américain en ligne Robinhood a annoncé simultanément avec les plateformes cryptographiques bien connues Bybit et Kraken le lancement d’un service d’actions tokenisées, offrant aux utilisateurs une expérience de trading d’actions 7 jours sur 7, 24 heures sur 24.

Selon Reuters, Robinhood a lancé pour ses utilisateurs européens un service d’échange d’actions tokenisées basé sur le réseau Arbitrum, prenant en charge plus de 200 actions américaines et ETF, incluant notamment NVIDIA, Apple et Microsoft. Le même jour, Bybit et Kraken ont mis en ligne le produit « xStocks » (actions tokenisées) fourni par Backed Finance, une plateforme suisse de tokenisation d’actifs conforme au cadre réglementaire, couvrant environ 60 actions et ETF tokenisés.

Cette annonce a propulsé l’action Robinhood à un nouveau sommet historique, en hausse d’environ 10 %. Des dirigeants de l’entreprise ont également indiqué leur intention de lancer prochainement des jetons adossés aux actions de sociétés privées, en commençant par OpenAI de Sam Altman et SpaceX de Musk.

Robinhood prévoit de lancer des jetons liés aux actions de sociétés privées.

Est-ce le début d’un marché « crypto IPO », contournant complètement les marchés boursiers traditionnels ?

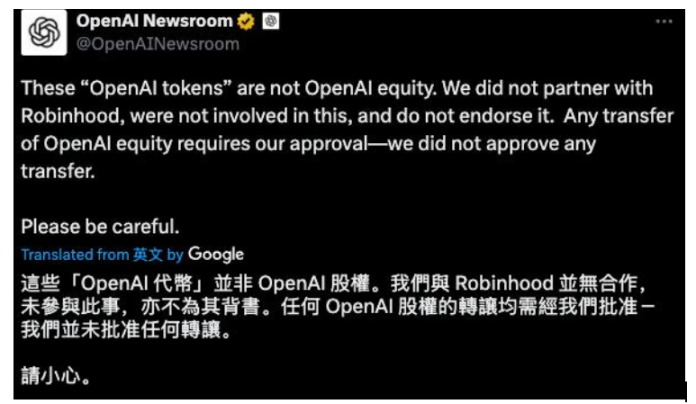

Le 3 juillet, OpenAI a publié un communiqué d’urgence affirmant que ces « jetons OpenAI » ne représentent pas des actions OpenAI : « Nous n’avons pas collaboré avec Robinhood, nous ne sommes pas impliqués dans cette affaire, et nous ne l’approuvons pas. Tout transfert d’actions OpenAI doit obtenir notre autorisation, or aucun transfert n’a été approuvé. »

Une association professionnelle représentant des entreprises financières exhorte actuellement la SEC américaine à rejeter les demandes de dérogation permettant aux sociétés d’actifs numériques d’offrir des actions tokenisées, en faveur d’une approche plus transparente.

Dans une lettre adressée cette semaine au groupe de travail de la SEC sur les actifs numériques, le Securities Industry and Financial Markets Association (SIFMA) a déclaré que ses membres « suivaient très attentivement » les rapports indiquant que des sociétés d’actifs numériques cherchent à proposer des actions tokenisées et ont soumis des demandes d’exemption ou de non-intervention à l’agence. Une exemption de non-intervention signifie que si l’entreprise lance ces produits, les équipes de la SEC n’envisageront pas d’engager d’action répressive.

« Par conséquent, SIFMA exhorte la SEC à rejeter les demandes de non-intervention ou d’exemption formulées par ces entreprises, et à mettre en place un processus public solide permettant un retour significatif du public avant toute décision concernant l’introduction de nouveaux modèles de trading ou d’émission, ainsi que sur d’autres questions pouvant surgir dans le cadre des politiques envisagées suite à la demande d’informations (RFI) », a ajouté l’association.

Commençons par comprendre ce que c’est vraiment :

-

Supposons qu’un stock entier représente un gâteau complet. Robinhood achète une portion de ce gâteau sur le marché boursier, puis digitalise la trajectoire de prix de cette portion et la met sur une blockchain, abaissant ainsi le seuil d’entrée (à partir de 1 euro). En réalité, il s’agit de transformer les attentes de hausse ou de baisse du prix de cette tranche en un jeton sur la blockchain, puis de permettre l’achat et la vente de ce jeton.

-

Pour Robinhood, cela présente l’avantage d’augmenter son nombre d’utilisateurs, ce qui augmente les possibilités de croissance des revenus et renforce son propre écosystème de services financiers.

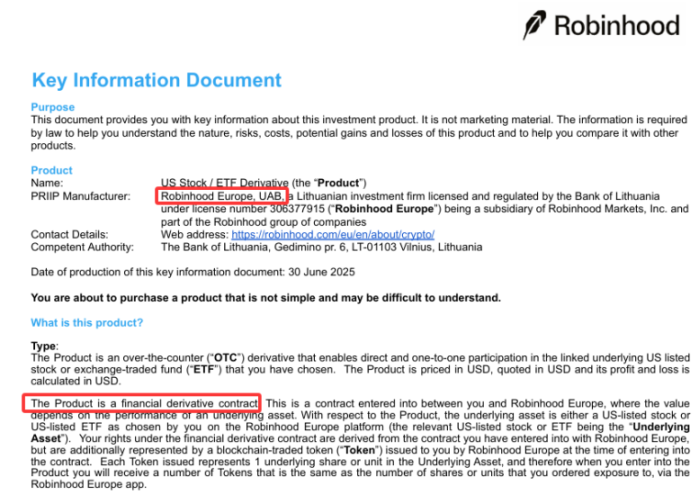

Selon le document d’information clé fourni par Robinhood aux clients avant inscription :

Le prix de ce produit est ajusté dynamiquement selon la valeur en temps réel de l’actif sous-jacent fournie par NASDAQ.

Détenir ce produit ne signifie pas que vous possédez des actions ou parts, ni que vous avez droit à l’obtention des actions ou parts sous-jacentes. Ce produit ne vous permet pas d’échanger vos jetons contre les actions ou parts sous-jacentes, ni d’aucune autre manière, et ne vous confère pas les droits attachés à l’achat direct d’actions (comme le droit de vote en assemblée générale).

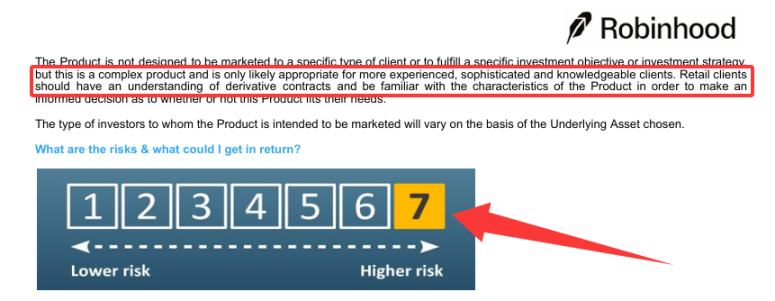

Il s’agit d’un produit dérivé financier classé au plus haut niveau de risque, soit niveau 7.

Ce produit n’est pas couvert par un système d’indemnisation des investisseurs ou d’assurance-dépôts. Robinhood Europe est la seule contrepartie responsable des paiements liés au produit.

Robinhood Europe peut suspendre ou fermer les positions dans des circonstances particulières, comme une volatilité exceptionnelle, des demandes hors des heures de trading américaines, des annonces temporaires ou toute autre situation rendant la fixation des prix plus difficile.

Les ordres à cours limité sont utilisés pour couvrir les positions, avec un prix situé dans une marge de ±0,5 % par rapport au dernier cours transmis sur les marchés NASDAQ (NASDAQ Stock Market, NASDAQ OMX BX ou NASDAQ OMX PHLX), ainsi qu’une marge de ±0,5 % sur le taux de change.

Pour les contrats perpétuels, les ordres à cours limité sont fixés à un prix allant jusqu’à ±1 % du dernier cours coté sur l’exchange du contrat perpétuel applicable.

Pour plus de précisions, veuillez consulter le site officiel de Robinhood.

Acheter et vendre des actions tokenisées

Avant d’acheter une action tokenisée

Avant d’acheter votre première action tokenisée, vous devez vous inscrire et être approuvé pour le trading. Cela inclut :

-

Fournir les informations nécessaires, comme votre numéro fiscal (TIN). Si vous avez plusieurs TIN, le système pourrait vous demander de les ajouter tous.

-

Répondre à des questions sur votre profil d’investisseur afin d’évaluer votre situation financière et vos objectifs d’investissement.

-

Passer un questionnaire de vérification des connaissances pour vous assurer que vous comprenez les actions tokenisées et leurs risques.

-

Lire et accepter les accords requis, y compris les conditions d’utilisation.

Rechercher une action tokenisée

Vous pouvez trouver les actions tokenisées disponibles dans la section Explorer (loupe). Utilisez la barre de recherche pour rechercher par code ISIN ou nom.

Placer un ordre d’achat

-

Après avoir trouvé l’action tokenisée que vous souhaitez acheter, cliquez dessus pour accéder à la page de détail du jeton d’action (STDP).

-

Sur la STDP, sélectionnez Buy (Acheter).

-

Nous prenons actuellement en charge les ordres d’achat exprimés en quantité ou en valeur en euros, y compris les fractions de jeton.

-

Vérifiez le prix estimé et les détails FX. Toutes les actions tokenisées sont affichées en dollars américains, mais vous les achetez en euros. Lors de la transaction, la conversion de devises se fait automatiquement, Robinhood n’ajoute pas de spread, seulement des frais FX de 0,10 %.

-

Une fois confirmé, votre ordre d’achat est passé.

Vendre une action tokenisée

-

Après avoir trouvé l’action tokenisée que vous souhaitez vendre, cliquez dessus pour accéder à la page de détail (STDP).

-

Sur la STDP, sélectionnez Sell (Vendre).

-

Nous prenons actuellement en charge les ordres de vente exprimés en quantité ou en valeur en euros, y compris les fractions.

-

Vérifiez les détails de la commande à l’écran de confirmation, puis validez. Votre ordre de vente est alors passé.

Vérifier et confirmer

Après avoir saisi les détails de votre ordre, vérifiez soigneusement les informations affichées à l’écran de confirmation. Si le marché est fermé, l’écran de confirmation indiquera que votre ordre est en file d’attente jusqu’à la prochaine ouverture du marché.

Utilisation des fonds après vente

Lorsque votre ordre de vente est exécuté, le produit de la vente est immédiatement crédité sur votre compte, mais certaines règles importantes s’appliquent à son utilisation :

-

Les fonds peuvent être utilisés immédiatement pour trader. Vous pouvez donc utiliser immédiatement le cash en euros (€) pour acheter d’autres actions tokenisées ou actifs supportés.

-

Les retraits sont suspendus jusqu’au jour ouvrable suivant (T+1). Bien que vous puissiez utiliser ces fonds immédiatement pour trader, vous ne pourrez retirer les gains en euros vers votre compte bancaire qu’au jour ouvrable suivant le règlement de la vente.

Cette suspension de retrait concerne spécifiquement les gains en euros issus de la vente d’actions tokenisées.

Le statut de suspension sera automatiquement levé le jour ouvrable suivant.

Si vous effectuez plusieurs ventes à différentes dates, les fonds de chaque vente seront disponibles pour retrait le jour ouvrable suivant la date de cette vente spécifique.

Vous pouvez consulter l’état de vos fonds dans Transferts → Disponibles pour retrait, afin de voir quel montant est disponible immédiatement et quel solde est en attente de règlement.

Détails importants sur le trading

-

Heures de trading : Vous pouvez trader des actions tokenisées du lundi à 2h du matin CET/CEST au samedi à 2h du matin. Vous pouvez aussi placer des ordres d’achat ou de vente en dehors de ces heures ; ils seront exécutés dès la réouverture du marché. L’écran de confirmation indiquera si votre ordre a bien été mis en file d’attente.

-

Opérations sociétaires : Les opérations sociétaires relatives aux actions sous-jacentes (comme les fractionnements ou regroupements) auront un impact sur vos actions tokenisées. Pendant le traitement de ces opérations, le trading peut être suspendu. Un bandeau ou une notification dans l’application vous informera de l’opération et de la suspension éventuelle. Consultez les opérations sociétaires des actions tokenisées pour plus de détails.

Données de marché : Les graphiques et données fondamentales sont affichés en dollars américains.

Frais

Frais de change : Nous convertissons vos euros au taux de change en vigueur, avec un petit supplément de 0,10 %.

Coût total estimé : Cela inclut :

-

Prix du jeton converti (en euros)

-

Frais FX de 0,1 %

-

Une petite marge tampon tenant compte de la volatilité

-

Pour aider à éviter les fortes fluctuations de prix pendant le traitement de votre ordre, le prix d’exécution de l’achat peut être égal ou inférieur à :

-

0,5 % supérieur au dernier cours de l’action, et 0,5 % supérieur au taux EUR/USD courant.

-

De même, le prix d’exécution de la vente peut être égal ou supérieur à :

-

0,5 % inférieur au dernier cours, et 0,5 % inférieur au taux EUR/USD courant.

Impossible de trader pendant les opérations sociétaires

Pendant que l’équipe chargée des opérations sociétaires traite les modifications, nous bloquerons temporairement le trading des actions tokenisées affectées.

En général, aucun nouvel ordre ne peut être placé pendant le traitement. Dans la plupart des cas, le trading devient indisponible à partir du début de la date d’effet (vers 2h du matin CET/CEST), et redevient disponible après traitement, généralement au début de la séance américaine (vers 15h30 CET/CEST).

Tous les ordres ouverts sur l’action tokenisée seront annulés pendant l’opération.

Dans de rares cas, comme lors d’une radiation ou d’une liquidation, nous n’autoriserons que les ordres de vente sur cette action tokenisée spécifique. Aucun achat ne sera permis, et tous les ordres en attente seront annulés.

Quelle est la différence entre une action tokenisée et une action traditionnelle ?

Les actions tokenisées offrent de nombreux avantages similaires aux actions traditionnelles, mais comme vous ne possédez pas l’action sous-jacente, certains droits d’actionnaire (comme le droit de vote) vous sont refusés. De plus, contrairement aux actions, lorsque vous achetez une action tokenisée, vous concluez un contrat dérivé avec Robinhood Europe.

Comment fonctionnent les actions tokenisées ?

En achetant une action tokenisée, vous n’achetez pas une action réelle — vous achetez un contrat tokenisé dont le prix suit celui de l’action sous-jacente, enregistré sur une blockchain.

Vous pouvez acheter, vendre ou détenir des actions tokenisées, mais vous ne pouvez actuellement pas les envoyer vers d’autres portefeuilles ou plateformes.

Quels sont les avantages de trader des actions tokenisées sur Robinhood ?

Plusieurs avantages potentiels :

-

Absence de commission ou de spread supplémentaire chez Robinhood : seuls 0,1 % de frais FX couvrent tout. Jamais de frais cachés.

-

Dès 1 euro : accédez au marché à vos conditions — et percevez des dividendes si éligible.

-

Accès au marché 24h/24 : achetez et vendez des actions tokenisées du lundi au vendredi.

-

Investissement en toute confiance : les actions tokenisées Robinhood sont proposées comme produits dérivés sous MiFID II. Les actifs sous-jacents sont conservés en toute sécurité par des institutions agréées aux États-Unis.

Résumé en une phrase de l’état actuel des actions tokenisées :

Un contrat dérivé nécessitant une procédure KYC/AML (fournir un numéro fiscal constitue déjà une vérification KYC), dépourvu des droits fondamentaux d’actionnaire des actions traditionnelles (exemple Robinhood : pas de droit de vote, ni même de détention effective de l’action sous-jacente), impossible à transférer librement sur la chaîne ou vers d’autres portefeuilles ou plateformes (achat/vente limités à l’application interne de Robinhood), négocié via ordres à cours limité (±0,5 %), règlement T+1. Et surtout, les actions tokenisées ne peuvent pas être échangées pendant les périodes sensibles d’information de l’entreprise cotée (par exemple, durant une divulgation importante).

Il s’agit d’un produit dérivé revêtu des habits d’une action.

Qu’est-ce qu’une action ?

Une action (aussi appelée « share » ou « equity ») est un instrument financier qui confère au détenteur une participation dans le capital d’une entreprise.

C’est un titre négociable grâce auquel une société anonyme distribue sa propriété. Pour lever des fonds à long terme, la société émet des actions aux investisseurs comme preuve partielle de propriété du capital. Les actionnaires reçoivent ainsi des dividendes (sous forme d’actions ou d’argent) et partagent les bénéfices découlant de la croissance de l’entreprise ou des fluctuations du marché, mais doivent aussi assumer les pertes en cas d’erreurs de gestion.

Le premier action de l’histoire a été émise au XVIIe siècle par la Compagnie néerlandaise des Indes orientales.

L’essence de l’action réside dans la représentation d’une part de propriété dans une entreprise. En achetant des actions, les investisseurs deviennent actionnaires et partagent les profits et les risques de l’entreprise.

Qu’est-ce qu’un contrat dérivé ?

Un contrat dérivé est un accord financier entre deux parties, dont la valeur est basée sur (ou « dérivée de ») le prix d’un autre actif — comme une action, une obligation, une matière première, une devise, un taux d’intérêt, voire un indice de marché. Vous ne possédez pas l’actif lui-même (comme un baril de pétrole ou une action d’entreprise), mais pariez sur l’évolution de son prix.

Ces contrats obligent Robinhood, en tant que contrepartie, à verser des paiements aux clients en fonction de la performance d’une action ou ETF américain. Si la valeur de l’action ou ETF américain augmente entre le début et la fin du contrat, Robinhood paie le gain au client. Inversement, si la valeur baisse, Robinhood conserve l’écart. En cas de fractionnement ou rachat d’actions, le contrat dérivé est ajusté et le jeton réévalué.

Qu’est-ce que la tokenisation ?

Lorsqu’un nouveau contrat dérivé sur action américaine est conclu, Robinhood émet simultanément (« frappe ») un jeton fongible sur la blockchain. Ce jeton représente le droit du client sur le dérivé. Ce jeton n’est pas transférable.

Lorsque le dérivé sur action américaine est clôturé, Robinhood supprime le contrat dérivé tokenisé de la blockchain. La blockchain est mise à jour en temps réel, le jeton devient invalide et ne peut plus faire partie d’un portefeuille ou d’une transaction blockchain.

Les dérivés sur actions américaines sont considérés comme des instruments financiers complexes. Ils ne sont pas négociés sur un marché réglementé ou autre infrastructure multilatérale. Même si Robinhood couvre ses obligations en achetant à 1:1 des actions ou ETF américains pour chaque dérivé émis, les clients doivent comprendre le risque de contrepartie inhérent à ces produits, et évaluer la solidité financière de Robinhood avant de trader.

Qu’est-ce qu’un contrat futur perpétuel ?

Un contrat futur est un dérivé engageant les deux parties à vendre un actif à un prix fixe à une date future donnée, quel que soit sa valeur de marché à cette date. Un contrat futur perpétuel (ou « perpétuel ») est un futur sans date d’expiration. Sans date d’échéance, il n’y a pas de livraison physique, et le seul but du perpétuel est la spéculation sur le prix futur de l’actif. On peut spéculer sur un prix futur inférieur au prix actuel (position courte) ou supérieur (position longue).

Qu’est-ce qu’un contrat perpétuel en cryptomonnaie ?

Un perpétuel crypto est un contrat futur perpétuel dont l’actif de référence est une cryptomonnaie. Les perpétuels crypto proposés par Robinhood font référence aux actifs listés dans le document d’information clé.

Il ne s’agit même pas d’actions tokenisées, mais de contrats dérivés financiers tokenisés

Les actions tokenisées émises par Robinhood Europe ne représentent absolument pas une véritable titularité d’action, mais un produit dérivé. Plus précisément, Robinhood précise clairement : « Vous ne possédez pas l’action sous-jacente, ni ne pouvez l’échanger contre une action ». Ce que vous tradez est un contrat privé entre Robinhood et vous, non une inscription d’action sur blockchain. Il s’agit essentiellement d’un Contract for Difference (CFD) sous nouveau packaging, et non d’un titre tokenisé.

Ce que Robinhood émet n’est qu’un droit à trader des CFD, habillé en jeton visible sur la blockchain, mais : non transférable, uniquement liquidable au sein de Robinhood, seul le « justificatif de transaction » est mis sur chaîne, pas les droits associés à l’action.

Typiquement, l’un des principaux avantages des actifs tokenisés est leur transférabilité sur la chaîne. Le fait qu’il soit « non transférable » signifie que ce jeton n’est qu’un enregistrement interne au système Robinhood, et non un actif blockchain décentralisé, librement échangeable. C’est simplement un certificat numérique traçant votre « droit », incapable de sortir de l’écosystème Robinhood.

Les transactions boursières traditionnelles sont strictement encadrées par la SEC, ESMA, FINRA ; celles de Robinhood en Europe sont proposées comme produits financiers complexes, relevant d’un cadre « plus souple », voire contournant directement le cadre de conformité des marchés boursiers.

Chaîne de bulle : « Stables coins conformes → Entrée de fonds en crypto → Spéculation sur des dérivés non régulés ou cryptomonnaies sans valeur ».

Le modèle économique de Robinhood s’inscrit pleinement dans l’anneau « spéculatif » de cette chaîne.

La sécurité des fonds dépend entièrement de la capacité de remboursement et de la solvabilité de Robinhood Europe. En cas de difficultés financières de Robinhood Europe, votre investissement pourrait être perdu intégralement, sans mécanisme de compensation prévu pour les investisseurs en cas de faillite d’un établissement financier. C’est là une différence fondamentale avec les bourses et courtiers strictement régulés.

Rôle de la blockchain : Dans ce cas, la blockchain agit davantage comme un registre interne et un effet technique, servant à émettre des jetons non transférables pour suivre les positions dérivées des clients, sans pour autant donner à l’actif les caractéristiques de décentralisation, de transparence et de libre circulation. Elle ne réalise pas la vision promise des « actions tokenisées » : désintermédiation, meilleure liquidité, abaissement des seuils d’accès et libre échange sur chaîne.

John Kibler, directeur général des activités crypto chez Robinhood, déclare : « Nous voulons résoudre une inégalité historique en matière d’investissement — désormais, tout le monde peut investir dans ces entreprises. »

Il s’agit d’un slogan de communication franchement trompeur.

Pourquoi Robinhood achète-t-il 1:1 l’action sous-jacente ?

Réponse : Pour couvrir son propre risque de marché en tant que teneur de marché (contrepartie).

Robinhood est essentiellement la « contrepartie » de votre transaction — quand vous gagnez, il perd, et inversement. C’est similaire à la relation entre un casino et ses joueurs.

Quels sont les deux risques couverts ?

A. Risque de variation des prix du marché

Sans couverture, une hausse de l’action sous-jacente ferait perdre de l’argent à Robinhood (car il doit payer la plus-value au client).

En achetant l’action réelle, Robinhood compense ses pertes contractuelles par les gains réalisés sur le marché au comptant.

B. Risque de change (pour certains produits)

Si le jeton est libellé en euros tandis que l’action est en dollars, il faut aussi couvrir le risque lié aux fluctuations du taux de change.

Mais le risque principal reste le premier : le risque de prix du marché.

Il s’agit d’un « circuit fermé centralisé » conçu par Robinhood. L’utilisateur ne possède pas l’action, mais un contrat de dette vis-à-vis de Robinhood. Robinhood couvre son risque de marché via le marché au comptant, mais l’utilisateur continue d’assumer le risque de crédit de Robinhood.

Robinhood Europe n’est pas une bourse traditionnelle, ni une plateforme de mise en relation d’acheteurs et de vendeurs. C’est plutôt un teneur de marché de gré à gré (OTC).

En tant que seule contrepartie, Robinhood Europe pourrait théoriquement avoir des incitations conflictuelles avec ses clients. Par exemple, il pourrait manipuler ses cotations ou prendre des décisions de liquidation défavorables dans certaines conditions. Bien que les sociétés conformes aient normalement des règles internes pour limiter ces comportements, le risque existe toujours.

Il s’agit d’un arbitrage réglementaire

-

Puisque des marchés boursiers matures existent déjà, pourquoi créer des actions tokenisées ? Quel intérêt ?

-

Si les actions tokenisées sont ancrées à des actions réelles, dont l’actif sous-jacent est une société cotée, ne devraient-elles pas être soumises à la même réglementation ?

-

Étant donné que la réglementation sur les cryptos / DeFi est manifestement plus souple que celle des marchés boursiers traditionnels, s’agit-il d’un « arbitrage réglementaire » ?

-

Ce modèle relève-t-il d’une bulle ? Va-t-il exploser avec le renforcement de la réglementation, comme avec la loi sur les stables coins ?

Selon le principe « même actif, même risque, même régulation », Robinhood pratique bel et bien un arbitrage réglementaire.

Les actions traditionnelles sont régulées par la SEC et la FINRA, alors que les actions tokenisées sur Robinhood n’en relèvent pas, se contentant d’un cadre européen (comme MiFID II), créant ainsi un arbitrage réglementaire. Bien que le GENIUS Act de 2025 encadre les stables coins, les produits dérivés tokenisés restent flous, ouvrant une zone grise.

Le trading 24/7 et le faible seuil d’entrée attirent les spéculateurs, mais l’absence de protections pour les investisseurs présentes sur les marchés traditionnels (comme l’assurance SIPIC) peut être perçue comme une concurrence déloyale.

Même actif sous-jacent, structures juridiques différentes, niveaux de réglementation inégaux : c’est un cas typique d’arbitrage réglementaire, pas une innovation financière pilotée par la technologie, mais une innovation spéculative pilotée par l’arbitrage.

-

L’actif sous-jacent est une action de société cotée, le risque fondamental est identique à celui des titres traditionnels ;

-

Les investisseurs font face aux mêmes fluctuations de prix, risques de gouvernance et asymétries d’information ;

-

Sans réglementation uniforme, on assiste à un arbitrage réglementaire : le même actif bénéficie de traitements différents selon la plateforme.

Quel impact sur les altcoins ?

Il faut d’abord souligner que, durant le siècle passé, la réglementation boursière américaine a globalement été considérée comme un succès — marchés plus profonds, valorisations plus raisonnables, moins de fraudes — grâce à l’obligation de divulgation des entreprises cotées.

Certains analystes pensent que les actifs traditionnels de qualité, tokenisés grâce à des modèles économiques clairs, un cadre réglementaire conforme et soutenus par des revenus réels, deviennent la nouvelle attraction du capital sur chaîne, drainant les liquidités du marché des altcoins. En particulier, les jetons sans modèle de revenus, aux produits immatures, reposant uniquement sur des récits, subissent une pression croissante de raréfaction de liquidités et de survie.

D’autres pensent que les altcoins ne disparaîtront pas, mais deviendront de plus en plus difficiles à maintenir. Chaque fois qu’un nouvel actif de qualité arrive sur le marché crypto, cela mine les actifs dont le prix repose uniquement sur la « croyance collective ». L’unique issue pour les altcoins sera de générer une valeur d’usage réelle, et encore, une valeur générant des revenus concrets. Tous les jetons incapables de se concrétiser et vivant uniquement de narration entreront progressivement dans un cercle de mort. Une saison des altcoins pourrait revenir, mais les hausses massives touchant mille jetons à la fois n’arriveront plus jamais. Le modèle simple appartient désormais au passé.

Définissons d’abord ce qu’est un altcoin :

Un altcoin désigne toute cryptomonnaie émise après Bitcoin. Le terme vient de l’expression anglaise « alternative coin », ou « altcoin ». En résumé, c’est un terme général désignant tous les actifs numériques alternatifs à Bitcoin.

« Altcoin » provient du mot chinois « shanzhai », moquant les produits contrefaits. Comme Bitcoin fut la première cryptomonnaie mondiale, de nombreuses autres ont vu le jour en imitant sa technologie, d’où le terme « altcoin ».

Mais sur le marché réel des cryptomonnaies, un altcoin désigne :

-

Manque d’originalité technologique ou d’applications pratiques

-

Absence de modèle économique clair ou de demande réelle

-

Actif cryptographique créé dans un but de spéculation à court terme, de manipulation de prix (pump and dump)

Ils imitent souvent l’architecture technique des cryptomonnaies principales (Bitcoin, Ethereum), mais sans innovation substantielle ni soutien de valeur.

Ces projets brandissent souvent les slogans « décentralisation », « finance blockchain », « révolution Web3.0 », mais ne sont en réalité que des outils spéculatifs modernes, déguisés.

Ils promettent une possibilité d’enrichissement rapide, attirant d’innombrables spéculateurs aux comportements de joueurs.

Le résultat final : quelques participants précoces empochent des profits et s’échappent, laissant derrière eux une foule d’investisseurs particuliers pris au sommet, ruinés.

Les altcoins, les cryptomonnaies sans valeur (shitcoins) ou les memes coins attirent tant de spéculateurs parce qu’ils semblent offrir une chance de devenir riche du jour au lendemain. Les investisseurs foncent comme des joueurs, espérant un gain improbable, mais finissent souvent ruinés, ne subsistant que des mythes d’enrichissement miraculeux impossibles à vérifier, perpétuant ainsi l’attrait pour la spéculation.

Les « mythes de richesse » du marché (comme la fulgurante montée du Dogecoin ou du Shiba Inu) sont amplifiés et diffusés à l’infini, tandis que des milliers de cas de pertes sont systématiquement ignorés. Ce déséquilibre informationnel, combiné à la psychologie humaine du joueur et à la FOMO (peur de manquer une opportunité), pousse les investisseurs à agir comme dans un casino, avec une mentalité de pari à faible probabilité pour un gain élevé, et finalement, à perdre.

Mais les spéculateurs choisissent d’ignorer les risques, leur mémoire est courte, et l’enrichissement rapide reste leur unique obsession.

La conclusion est donc claire :

Indépendamment de la nécessité d’un KYC inhérent à ces actions tokenisées, leur structure ancrée à des actions réelles ne correspond pas aux attentes des spéculateurs d’altcoins. Les altcoins, voire les memes coins, continueront d’attirer l’intérêt des spéculateurs.

Les soi-disant « actions tokenisées » constituent-elles une nouvelle bulle spéculative ?

À plusieurs égards, oui :

Réglementation encore floue

Les lois sur les stables coins, MiCA, etc., ne sont pas encore pleinement appliquées, laissant un vide réglementaire.

Innovation technologique limitée

La blockchain sert uniquement à l’enregistrement et au règlement, sans amélioration réelle de l’efficacité financière.

Porté par l’euphorie du marché

Les investisseurs adorent le concept de « finance blockchain », ignorant la nature réelle du produit.

Forte ambiance spéculative

Le faible seuil, les petites unités et la facilité d’échange attirent massivement les petits investisseurs.

Risque systémique potentiel

Si Robinhood ou une plateforme similaire fait défaut, cela pourrait affecter gravement des millions de petits investisseurs.

Dans un contexte où les lois sur les stables coins sont progressivement mises en œuvre, l’attention du marché sur la « conformité » et la « tokenisation » est extrêmement forte. Robinhood pourrait exploiter cet état d’esprit pour présenter son produit dérivé à haut risque comme un « produit phare » de la tokenisation, attirant ainsi des investisseurs désirant participer au monde crypto dans un cadre réglementaire.

Les actions tokenisées de Robinhood sont essentiellement des accords de pari sur les prix, et un outil conçu pour les spéculateurs.

Depuis leur lancement le 1er juillet 2025, le volume de transactions a bondi de 200 %, témoignant d’une forte spéculation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News