Les investisseurs particuliers du marché des cryptomonnaies peuvent-ils désormais acheter des actions de SpaceX ? Découvrez trois plateformes majeures de tokenisation d'actifs privés

TechFlow SélectionTechFlow Sélection

Les investisseurs particuliers du marché des cryptomonnaies peuvent-ils désormais acheter des actions de SpaceX ? Découvrez trois plateformes majeures de tokenisation d'actifs privés

La tokenisation des fonds de capital-investissement redéfinit la manière dont les investisseurs particuliers participent aux marchés primaires.

Rédaction : kkk, Lüdong

Au-delà de la frénésie des stablecoins, la titrisation d'actions devient un nouveau récit de marché.

Le 27 juin, Jarsy, une startup Web3, a annoncé avoir levé 5 millions de dollars en financement pré-amorçage, mené par Breyer Capital. Plus que le montant lui-même, c’est la question qu’elle tente de résoudre qui attire l’attention du marché : pourquoi les rendements précoces des meilleures entreprises privées ne profitent-ils qu’aux institutions et aux super-riches ? La réponse de Jarsy consiste à repenser la participation grâce à la technologie blockchain — transformer les actions privées d’entreprises non cotées en jetons adossés à des actifs, permettant ainsi à n’importe qui, avec seulement 10 dollars, de miser sur la croissance de sociétés vedettes telles que SpaceX ou Stripe.

Après cette annonce, le regard du marché s’est immédiatement tourné vers la « titrisation des participations privées » — une catégorie d’actifs alternatives auparavant confinée aux salles de réunion des VC et aux cercles de hauts patrimoines, désormais empaquetée en actifs blockchain, conquérant progressivement la chaîne.

Titrisation des participations privées : la prochaine étape de la montée des actifs sur chaîne

Si une opportunité financière reste aujourd’hui insuffisamment accessible, le marché privé est sans doute l’exemple le plus représentatif d’un îlot financier isolé.

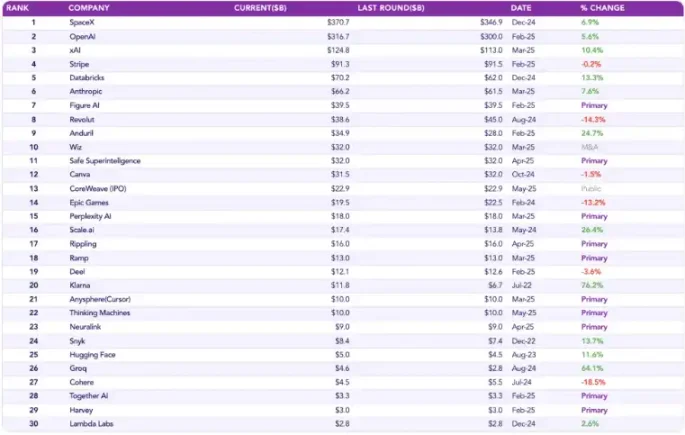

Jarsy a construit un indice couvrant les 30 entreprises privées non cotées les plus actives et les plus échangées sur le marché privé : l’« Indice Jarsy 30 », destiné à mesurer la performance globale des principales entreprises en phase pré-IPO. Cet indice concentre des sociétés stars comme SpaceX et Stripe, incarnant la partie la plus prometteuse et la plus suivie par les capitaux du marché privé. Les données montrent que ces entreprises offrent des taux de rendement particulièrement attrayants.

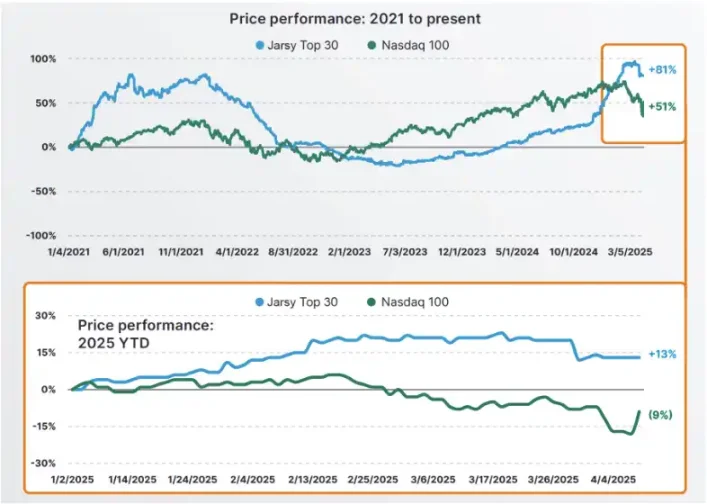

Entre le début de 2021 et le premier trimestre 2025, l’indice Jarsy 30 a grimpé de 81 %, dépassant largement les 51 % de progression de l’indice Nasdaq 100 sur la même période. Même dans un contexte de baisse générale des marchés au premier trimestre 2025 — où le Nasdaq a chuté de 9 % —, ces grandes entreprises non cotées ont connu une hausse contre-cyclique de 13 %. Ce contraste marquant n’est pas seulement une reconnaissance de leurs fondamentaux, mais aussi un vote du marché en faveur de leur potentiel de croissance pré-IPO : ces actifs se trouvent encore à un stade d’or, caractérisé par une forte asymétrie de valeur.

Mais ce « fenêtre de capture de valeur » n’est accessible qu’à une minorité très restreinte. Un marché d’actifs dont la taille moyenne des transactions dépasse 3 millions de dollars, structurellement complexe (souvent via des véhicules SPV) et manquant de liquidité publique, constitue pour la plupart des investisseurs individuels une zone entièrement inatteignable.

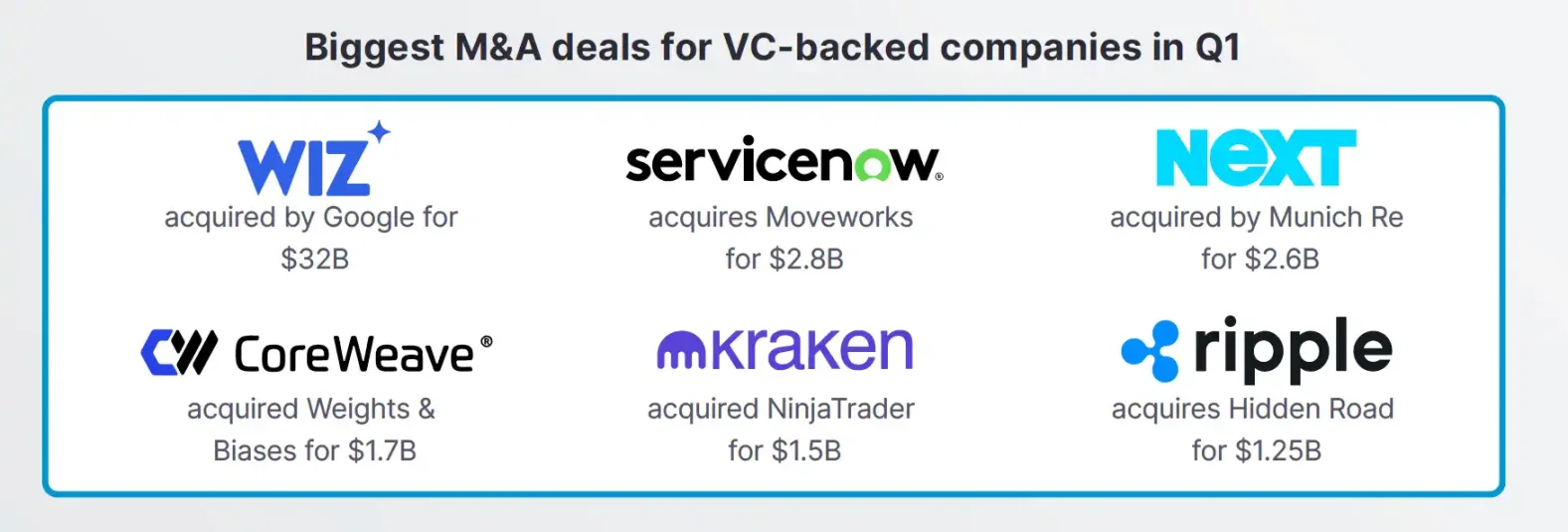

En outre, les voies de sortie de ces entreprises ne se limitent pas à l’IPO ; les acquisitions sont devenues une option dominante, augmentant encore davantage le seuil d’accès pour les petits investisseurs. Au premier trimestre 2025 seulement, les opérations de fusion-acquisition impliquant des entreprises soutenues par du capital-risque ont atteint un niveau record de 54 milliards de dollars, dont 32 milliards provenaient uniquement de l’acquisition de Wiz, une licorne de cybersécurité, par Google.

Nous assistons donc à un paysage financier traditionnel typique : les actifs de croissance les plus performants restent verrouillés entre les mains des hautes fortunes et des institutions, tandis que les investisseurs ordinaires en sont exclus.

La « titrisation des participations privées » vise précisément à briser cette inégalité structurelle, en transformant des droits privés autrefois coûteux, peu liquides, complexes et opaques en actifs natifs de la chaîne. Elle abaisse ainsi les barrières d’entrée, ramenant le ticket d’entrée de 3 millions à 10 dollars ; remplace les accords SPV longs et complexes par des contrats intelligents sur chaîne ; tout en améliorant la liquidité, permettant ainsi une valorisation continue d’actifs autrefois bloqués sur de longues périodes.

Intégrer le « festin du capital » du marché primaire dans le portefeuille numérique de chacun

Jarsy

En tant que plateforme de titrisation d’actifs basée sur la blockchain, Jarsy cherche à abattre les murs du monde financier traditionnel afin que les actifs pré-IPO, auparavant réservés aux hautes fortunes, deviennent accessibles à tous comme produits d’investissement publics. Sa vision est claire : rendre l’investissement indépendant des seuils financiers, des barrières géographiques ou des étiquettes réglementaires, en redistribuant les opportunités financières au grand public.

Son mécanisme est simple et puissant : Jarsy achète d’abord les actions réelles des entreprises cibles, puis les représente sous forme de jetons sur chaîne, selon un ratio 1:1. Il ne s’agit pas d’un simple mappage de titres, mais bien d’un transfert effectif de droits économiques. Plus important encore, la quantité totale émise, le chemin de circulation et les informations de détention de chaque jeton sont entièrement transparents sur chaîne, vérifiables en temps réel par tout utilisateur. Traçabilité sur chaîne, support physique hors chaîne : cette architecture réalise une refonte technique des systèmes traditionnels SPV et fonds.

Dans le même temps, Jarsy n’expose pas les petits investisseurs aux processus complexes et techniques. La plateforme prend en charge toutes les tâches difficiles — due diligence, conception structurale, gestion fiduciaire — permettant aux utilisateurs d’acheter dès 10 dollars, via carte bancaire ou USDC, pour construire facilement leur propre portefeuille d’investissement pré-IPO. Quant aux procédures complexes de conformité et de gestion des risques, elles restent totalement « invisibles » pour l’utilisateur.

Dans ce modèle, le prix du jeton est fortement corrélé à l’évaluation de l’entreprise, et le rendement de l’utilisateur découle directement de la courbe de croissance réelle de l’entreprise, et non d’un récit vide de la plateforme. Cette architecture renforce non seulement l’authenticité de l’investissement, mais ouvre également mécaniquement la voie aux petits investisseurs vers les rendements du marché primaire, longtemps monopolisés par les élites capitalistes.

Republic

Le 25 juin, Republic, une plateforme d’investissement établie, a lancé une nouvelle gamme de produits : les Mirror Tokens. Son produit phare, rSpaceX, basé sur la blockchain Solana, vise à « refléter » l’une des entreprises les plus prometteuses du monde en tant qu’actif sur chaîne ouvert à la souscription. Chaque rSpaceX est lié à l’évolution de la valeur attendue de SpaceX, une licorne spatiale évaluée à 350 milliards de dollars, avec un seuil d’investissement minimal de seulement 50 dollars, acceptant Apple Pay et les stablecoins. Une ouverture historique vers le temple du marché primaire pour les petits investisseurs du monde entier.

À la différence de l’investissement privé traditionnel, les Mirror Tokens n’octroient pas de droit de vote. Toutefois, Republic a mis en place un mécanisme unique de « traceur » : les jetons émis sont essentiellement des instruments de dette dynamiquement liés à l’évaluation de l’entreprise cible. Lorsque SpaceX réalisera une IPO, sera acquise, ou connaîtra tout autre « événement de liquidité », Republic versera aux portefeuilles des investisseurs des收益 en stablecoins proportionnellement à leurs détentions, incluant éventuellement des dividendes. Il s’agit là d’une nouvelle structure permettant de « bénéficier des dividendes sans posséder d’actions », minimisant les obstacles juridiques tout en conservant l’exposition aux gains principaux.

Bien entendu, le mécanisme comporte certaines conditions. Tous les Mirror Tokens sont bloqués pendant 12 mois après émission avant d’être négociables sur le marché secondaire. Sur le plan réglementaire, rSpaceX est émis conformément à la règle américaine Regulation Crowdfunding, ouverte à tous les types d’investisseurs, y compris internationaux, bien que les qualifications soient filtrées dynamiquement selon les lois locales.

Plus intéressant encore, ceci n’est que le début. Republic a annoncé son intention de lancer prochainement des Mirror Tokens ancrés à d’autres entreprises privées stars comme Figma, Anthropic, Epic Games ou xAI, et même d’ouvrir un système de propositions où les utilisateurs peuvent nommer la prochaine « licorne non cotée » sur laquelle ils souhaitent miser. De la conception structurelle au mécanisme de distribution, Republic construit progressivement un marché parallèle de participations privées sur chaîne, sans avoir besoin d’attendre l’IPO.

Tokeny

Tokeny, fournisseur luxembourgeois de solutions de tokenisation pour actifs réels (RWA), commence également à pénétrer le secteur de la titrisation des marchés privés. En juin 2025, Tokeny a conclu un partenariat avec Kerdo, une plateforme de titres numériques locale, dans l’objectif de repenser, grâce à l’infrastructure blockchain, la manière dont les investisseurs professionnels européens accèdent aux marchés privés (immobilier, capital-investissement, hedge funds, dettes privées).

Son avantage principal réside dans une structure de produit standardisée, intégrant dès sa conception la conformité réglementaire, et pouvant être rapidement dupliquée et étendue dans différentes juridictions via la technologie white label de Tokeny. Tokeny se concentre sur l’attribution d’une « légitimité institutionnelle » aux actifs eux-mêmes — grâce à la norme ERC-3643 qu’il utilise, permettant d’intégrer directement dans le cycle de vie du jeton des logiques de contrôle telles que KYC et restrictions de transfert. Cela garantit non seulement la légalité et la transparence du produit, mais permet aussi aux investisseurs de prouver la sécurité de leurs actifs directement sur chaîne, sans dépendre du soutien de la plateforme.

Dans un contexte où les cadres réglementaires comme MiFID II deviennent de plus en plus stricts, la demande européenne pour ce type d’« actifs sur chaîne conformes » croît rapidement. Tokeny comble progressivement, de manière techniquement sophistiquée, le vide de confiance entre les investisseurs institutionnels et les actifs blockchain. Ce partenariat illustre une tendance émergente : la compétition dans le domaine RWA ne porte plus uniquement sur la mise en œuvre technique sur chaîne, mais sur la capacité à combiner réglementation, structures de produits standardisées et canaux de distribution multijuridictionnels. L’alliance entre Tokeny et Kerdo en est un exemple emblématique.

Conclusion

L’émergence de la titrisation des participations privées marque l’entrée du marché primaire dans une nouvelle phase de transformation structurelle impulsée par la technologie blockchain. Pourtant, cette voie reste parsemée d’obstacles concrets. Bien qu’elle puisse redéfinir les règles d’accès, elle peine à abolir d’un seul coup les profondes inégalités structurelles entre petits investisseurs et institutions. Les RWA ne sont pas une « clé magique », mais plutôt une longue confrontation autour de la confiance, de la transparence et de la refonte institutionnelle. Et le véritable test ne fait que commencer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News