154 jours après sa prise de fonction, Trump a remboursé une dette de plus de 100 millions de dollars

TechFlow SélectionTechFlow Sélection

154 jours après sa prise de fonction, Trump a remboursé une dette de plus de 100 millions de dollars

La veille du remboursement du prêt, un montant de 112 millions de dollars américains en USDT a été converti en dollars américains.

Rédaction : Jaleel Jia Liu,BlockBeats

Le mandat d'un président américain est limité à deux termes, c'est pourquoi on dit souvent que le principal objectif du second mandat n'est pas tant la gouvernance que de « gagner de l'argent ».

Le 23 juin, soit le 154e jour du début du deuxième mandat de Trump, il a remboursé intégralement, 13 jours avant l'échéance, la dette la plus problématique de son empire commercial, avec un montant en espèces de 114 millions de dollars.

Cette somme représente l'équivalent du salaire total d'un président américain pendant 400 ans. Selon le calcul le plus répandu – « une valise d'embarquement peut contenir au maximum 1 million de dollars en billets de 100 » – il faudrait au moins 114 valises pour transporter tout cet argent.

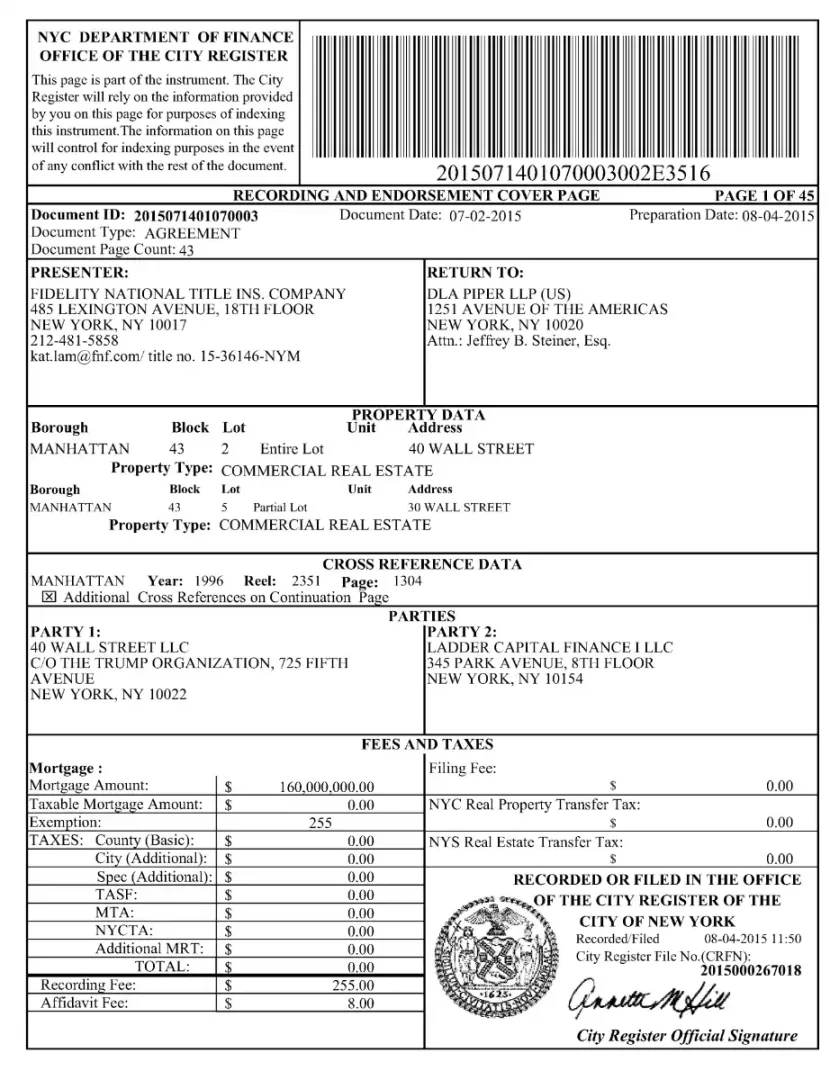

Ce prêt provenait précisément du célèbre gratte-ciel de Manhattan appartenant à Trump : le 40 Wall Street, également connu sous le nom de Trump Building.

Le 40 Wall Street, aussi appelé Trump Building

Les banques parallèles, les créanciers de Trump

« Quand Trump a besoin d’un prêt, il appelle généralement Ladder Capital », a révélé une source proche.

En 2015, face à l’échéance d’un prêt de 5 millions de dollars auprès de Capital One, Trump a décidé de refinancer le 40 Wall Street. Cette fois, il ne s’est pas tourné vers les grandes banques traditionnelles, mais vers Ladder Capital – une petite banque parallèle peu connue.

Après évaluation, Ladder a rapidement accepté de débloquer un prêt immobilier garanti de 160 millions de dollars pour ce bâtiment, à un taux d’intérêt extrêmement bas de 3,67 %. En quelques semaines, cette dette a été empaquetée, divisée en quatre titres et vendue avec des dizaines d'autres biens immobiliers à des investisseurs, entrant ainsi sur le marché subalterne.

Ladder Capital et les titres liés à la dette du Trump Building

Pour Trump, ce prêt était providentiel.

En réalité, depuis la crise financière du début des années 1990, des géants comme Citibank ou JPMorgan Chase refusaient presque tous de collaborer avec lui. À l’époque, après une série d’investissements désastreux, Trump avait frôlé la faillite, ses actifs comme l’hôtel Plaza ou Trump Air avaient été saisis par les banques, causant de lourdes pertes aux établissements. Deutsche Bank avait été le dernier grand groupe à continuer de le financer, mais en 2008, un différend sur un projet à Chicago avait conduit à un procès. Même si Deutsche Bank a accordé un nouveau prêt pour un projet à Washington en 2014, la relation n’a jamais retrouvé son ancien niveau.

Ladder Capital non seulement a accepté de prêter, mais a offert un taux très avantageux. En général, les taux des crédits immobiliers commerciaux aux États-Unis oscillent entre 5,5 % et 10 %, voire plus pour les bureaux. Pendant longtemps, Ladder Capital et Deutsche Bank ont été les principaux créanciers du président américain. Ce dernier accordait des taux compris entre 5 % et 7 % au groupe Trump, soulignant à quel point le taux de 3,67 % de Ladder Capital était exceptionnellement bas.

Trop beau pour être vrai.

Selon des révélations, les liens entre Ladder Capital et Trump allaient bien au-delà d’une simple relation « créancier-débiteur ». Le cadre dirigeant fondateur de Ladder, Jack Weisselberg, n’est autre que le fils d’Allen Weisselberg, directeur financier du groupe Trump. Grâce à ce lien personnel, Trump a pu obtenir des centaines de millions de dollars à des taux très bas, même lorsque les grandes banques de Wall Street l’évitaient soigneusement.

En tant que société d’investissement immobilier (REIT), Ladder Capital se spécialise dans le financement de projets jugés trop risqués par les banques traditionnelles. Elle ne dépend pas des dépôts clients, mais utilise la titrisation pour vendre rapidement les prêts, générant ainsi liquidité et profit. Dans la déclaration financière de Trump de 2017, Ladder Capital détenait des créances sur au moins quatre de ses biens immobiliers, dont la Trump Tower sur la Cinquième Avenue, pour un total dépassant 280 millions de dollars.

Au fur et à mesure qu’il s’éloignait du système financier traditionnel, Trump est devenu de plus en plus dépendant de banques parallèles comme Ladder Capital. Cette situation illustre aussi l’essor du secteur des banques parallèles à New York.

Les banques parallèles sont des institutions financières non soumises à la réglementation bancaire classique, incluant des hedge funds, des fonds privés, des fonds monétaires et les REITs. Elles octroient des prêts et réalisent des financements sans avoir à respecter les mêmes exigences réglementaires que les banques commerciales. La taille des actifs des banques parallèles américaines atteint 14 000 milliards de dollars, comparable aux 16 000 milliards des banques commerciales traditionnelles.

Mais ces banques parallèles constituent une vulnérabilité du système financier américain. Contrairement aux banques commerciales, qui reposent sur des dépôts garantis par l’État, elles dépendent du financement à court terme – ce qui signifie qu’en cas de tension sur la liquidité, leur chaîne de financement peut s’effondrer brutalement, comme cela a été le cas pour Lehman Brothers ou Bear Stearns en 2008.

Mais ce n’est là qu’un aspect mineur du style commercial audacieux de Trump.

Gwenda Blair, auteure du livre *The Trumps: Three Generations That Built an Empire*, indique que Trump a pu pénétrer facilement le système bancaire de Wall Street grâce à son père, Fred Trump, l’un des promoteurs les plus respectés de New York. Les banques faisaient confiance à Fred et ont donné une chance à son fils.

Mais après les aventures hasardeuses de « style Donald », la patience s’est vite épuisée. Les banquiers craignaient que continuer à lui prêter ne leur fasse perdre à la fois l’argent et la face devant leurs conseils d’administration et actionnaires. Progressivement, les grandes banques ont donc exclu unanimement ce « client à haut risque » du cercle du crédit traditionnel.

Le 40 Wall Street, un gratte-ciel impossible à louer

Le 40 Wall Street, ce Trump Building, reste l’un des « investissements légendaires » préférés de Trump.

Il a maintes fois évoqué cette affaire en public et dans ses livres : « En 1995, je l’ai acheté pour seulement 1 million de dollars. » Dans son autobiographie *Never Give Up*, il écrit : « Parfois, on me demande quel est mon meilleur investissement. Je pense toujours au 40 Wall Street – ce bâtiment possède une magie particulière qui me rend unique. »

Effectivement, ce gratte-ciel construit en 1930 a brièvement été le plus haut du monde avant l’achèvement du Chrysler Building. Avec 70 étages et 282,5 mètres de haut, situé au cœur du quartier financier de Manhattan, il a été classé monument historique de New York en 1998. Il a vu naître et évoluer toute l’histoire de Wall Street, ainsi que la trajectoire de Trump, du promoteur au président.

Peu savent que Trump ne possède pas le terrain sous ce bâtiment. Il détient uniquement un droit d’occupation à long terme, pouvant aller jusqu’à 200 ans. Le propriétaire réel du terrain est un groupe discret de riches industriels allemands. En 1995, Trump a repris ce droit d’occupation et l’a restructuré, s’engageant à payer chaque année un loyer fixe à ces Allemands.

C’est dans ce contexte que Trump décida en 2015 de refinancer ce bâtiment. Il obtint alors 160 millions de dollars auprès de Ladder Capital, remplaçant ainsi la dette expirante de 5 millions de dollars contractée auprès de Capital One.

Trump Building, photo : The New York Times

À l’époque, Ladder Capital avait pleinement confiance dans les flux de trésorerie du bâtiment. En 2015, le taux d’occupation atteignait 94,5 %, un point de plus que la moyenne des immeubles comparables. Selon leurs prévisions, le bâtiment devait générer 43,1 millions de dollars de revenus annuels, avec des coûts d’exploitation inférieurs à 20,6 millions, assurant ainsi un bénéfice net supérieur à 11 millions.

Mais l’exploitation du bâtiment n’a pas suivi le scénario prévu en 2015, suscitant des inquiétudes chez certains établissements financiers quant à la capacité de Trump à rembourser.

Depuis 2019, avec l’arrivée de la pandémie et la chute de la demande en bureaux, le taux d’occupation a chuté de 89,1 % à 74,2 % en 2023. Les revenus locatifs sont passés de 41,7 millions en 2019 à 30,9 millions en 2022, remontant légèrement à 33 millions en 2023, mais restant loin des prévisions initiales.

Parallèlement, les coûts d’exploitation ont continué de grimper, passant de 20,9 millions en 2017 à 23,2 millions en 2023. Les frais de maintenance sont presque doublés par rapport aux estimations initiales. En 2023, le bénéfice net opérationnel du bâtiment n’était plus que de 12,8 millions de dollars. L’agence Fitch a d’ailleurs abaissé en août 2023 la notation de ce prêt du groupe Trump, passant de BBB- (investment grade) à BB (spéculation).

Et ce n’est pas tout.

Le loyer annuel payé aux Allemands était de 1,6 million en 2015, il atteint désormais 2,3 millions. Plus grave encore : à partir de 2033, selon les clauses de révision du bail, ce loyer bondira à 16 millions de dollars, absorbant pratiquement l’intégralité des profits.

Après paiement des 9,8 millions de dollars d’intérêts annuels, et déduction des frais de rénovation et de location, Trump ne retire réellement de ce bâtiment que 1,2 million de dollars.

Le grand locataire Duane Reade a résilié son bail quatre ans et demi plus tôt. D’autres retardent leur installation ou renouvellent difficilement. Au premier trimestre 2025, le bâtiment n’a fait que « péniblement atteindre l’équilibre ». Dans un contexte de hausse des taux et de coûts élevés, cet « équilibre » ressemble davantage à une illusion fragile.

Des casinos aux gratte-ciels : les six faillites de Trump

La manière dont cette dette a été remboursée est devenue un indicateur clé pour analyser la santé financière et le pouvoir politique de Trump. Plus inquiétant encore : l’an dernier, le procureur général de l’État de New York a clairement indiqué que si Trump ne pouvait pas payer les amendes de l’affaire de fraude civile, ce bâtiment pourrait être saisi légalement.

Rembourser une partie en fonds propres et contracter un nouveau prêt pour le reste reste une solution possible. Mais plusieurs institutions financières expriment déjà des doutes : Trump sera-t-il de nouveau incapable de rembourser, comme par le passé ? Il pourrait aussi tout simplement déclarer la faillite du 40 Wall Street.

Dans ce cas, ce serait sa septième faillite. Selon Amiyatosh Purnanandam, professeur de finance à l’Université du Michigan, à moins que Ladder Capital conserve encore une part du prêt, elle ne pourrait rien faire. « Ce sont surtout les investisseurs ayant acheté ces obligations qui seront touchés », explique-t-il. « Ils peuvent être des banques, des compagnies d’assurance ou des hedge funds. »

Depuis les années 1990, Trump est connu pour son style agressif : fort effet de levier, paris lourds, pari sur l’avenir. Il a déclaré six faillites pour ses entreprises.

La première en 1991 concernait son casino d’Atlantic City, qu’il qualifiait de « huitième merveille du monde », construit pour 1,1 milliard de dollars, financé principalement par des obligations pourries à 14 % d’intérêt. La récession de 1990 a rompu la trésorerie, le casino a plongé, menaçant la faillite. Trump a demandé une protection Chapter 11, cédé des actifs et transformé les créanciers en actionnaires, conservant ainsi la gestion.

Les deuxième à quatrième faillites surviennent en 1992, quand Trump Castle, Trump Plaza et Plaza Hotel s’effondrent simultanément sous le poids de leurs dettes. Plaza Hotel accumulait plus de 550 millions de dollars de dettes, à court de liquidités. Trump a de nouveau opté pour une restructuration par Chapter 11, réduit ses parts, converti dettes en actions, préservant sa gestion et la marque « Trump ».

Entre-temps, en 1999, son père Fred décède, marquant le passage de relais de l’empire immobilier. L’ère « Trump » commence officiellement. Mais très vite, il connaît sa cinquième faillite. En 2004, Trump Hotels & Casino Resorts dépose le bilan, avec 1,8 milliard de dollars de dettes et une perte de près de 50 millions au premier trimestre. Nouvelle procédure Chapter 11. Trump évite la prison en injectant des fonds et en réduisant sa participation, tout en continuant à percevoir des frais de gestion.

Cette année-là, Trump apparaît massivement à la télévision : caméos, succès de l’émission *The Apprentice*, il revient en force. Sa notoriété explose, mais malheureusement, la crise financière mondiale éclate. En 2008, l’effondrement de Lehman Brothers fait chuter le marché immobilier, tous ses projets sont affectés.

En 2009, faute de rembourser 53,1 millions de dollars, Trump Entertainment Resorts dépose à nouveau le bilan. En 2014, face à une détérioration continue, une nouvelle faillite est déclarée. Trump choisit alors de céder la gestion, vendant les casinos à l’homme d’affaires milliardaire Carl Icahn et à d’autres hedge funds.

Notons que ces six faillites se sont toutes produites au niveau des sociétés ; Trump n’a jamais déposé personnellement de faillite. Grâce à la séparation juridique, il a protégé ses actifs personnels. Plus important encore, à chaque restructuration, il a conservé autant que possible le contrôle de gestion ou les droits de licence de la marque, garantissant que le nom « Trump » continue de générer des flux.

D’après ses méthodes habituelles, Trump excelle dans trois domaines : utiliser la faillite pour sortir de crise, utiliser la communication et les médias pour restaurer son image, et exploiter la licence de sa marque pour monétiser. Mais cette fois, il a remboursé intégralement le prêt avec 114 millions de dollars en espèces.

C’est justement cette méthode de « remboursement entièrement en liquide » qui soulève de nouvelles interrogations : combien d’argent Trump possède-t-il encore ? D’où vient cet argent ?

Un remboursement en cash ostentatoire : d’où vient l’argent de Trump ?

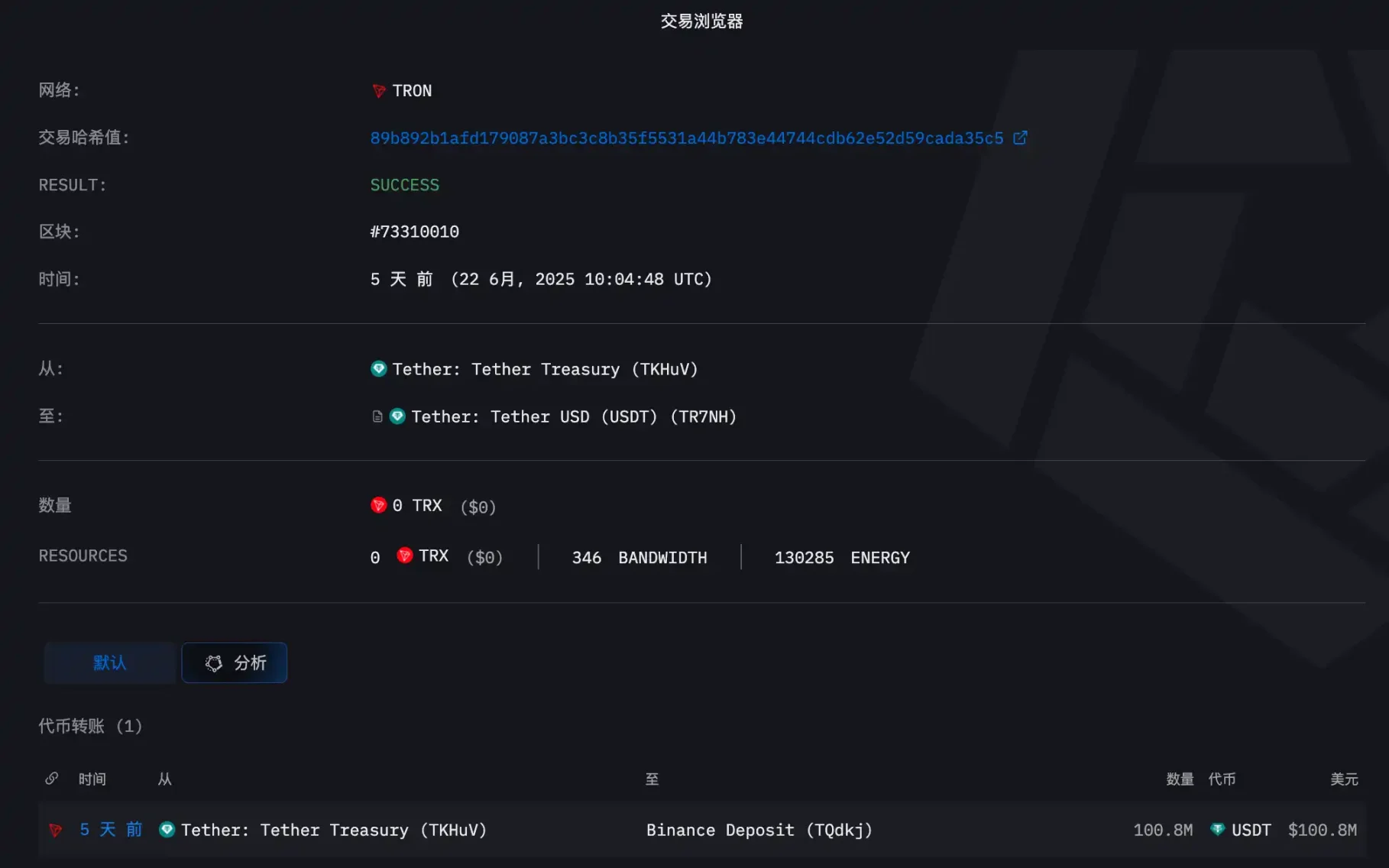

Peu après l’annonce du remboursement, des internautes avisés ont remarqué qu’un montant de 112 millions de dollars en USDT a été retiré de la blockchain TRON le 22 juin – cet argent pourrait bien provenir de ce remboursement.

(Note de BlockBeats : Lorsque l’USDT est « brûlé » ou transféré vers une bourse, cela signifie généralement qu’il est échangé contre des dollars – autrement dit, retiré de la chaîne et ramené sur un compte bancaire réel.)

Plus encore, BlockBeats a constaté que selon ARKHAM, le 22 juin à 10h UTC, 100 millions d’USDT ont effectivement été transférés du réseau TRON vers une adresse de dépôt Binance commençant par TQdkj. Trajectoire et timing correspondent parfaitement aux hypothèses des utilisateurs.

Source : ARKHAM

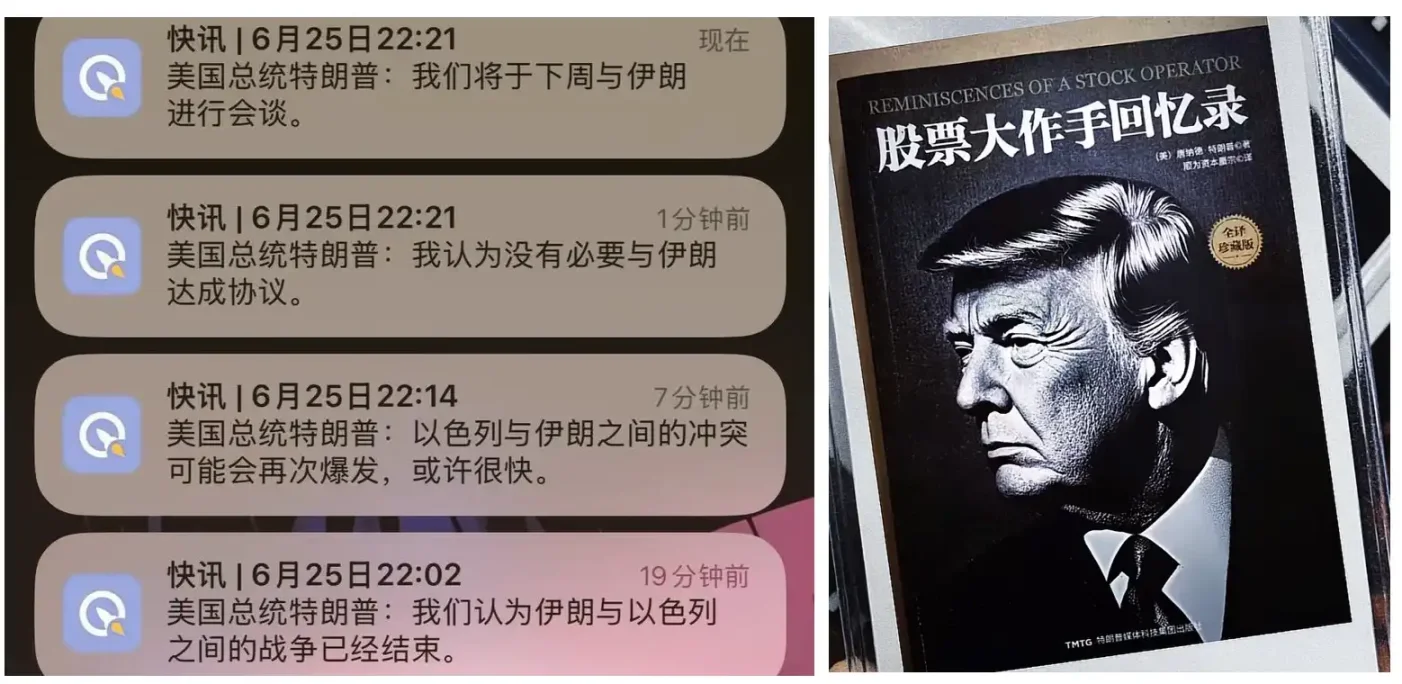

Une autre spéculation attire davantage l’attention : les déclarations contradictoires récentes de Trump sur la question Israël-Iran seraient-elles non seulement une stratégie diplomatique, mais aussi une tentative délibérée d’influencer le marché pour en tirer profit ?

Source : Twitter

Le 20 juin, Trump a suggéré une « pause » vis-à-vis de l’Iran, entraînant aussitôt une baisse des marchés américains et du prix du pétrole (-2 %). Simultanément, le bitcoin a bondi d’environ 2 %, repassant au-dessus de 106 000 dollars. Cette dynamique correspond étroitement au rythme des déclarations de Trump sur le conflit Iran-Israël, relâchant instantanément la pression sur les marchés et relançant les actifs risqués.

Le 23, il affirme ensuite qu’« Israël et l’Iran ont accepté un cessez-le-feu », faisant exploser le bitcoin de 5 % en séance, dépassant 105 000 dollars. Avec des hausses de 12 % pour Coinbase, plus de 1 % pour MicroStrategy, l’ensemble du secteur crypto suit. Le rythme « déclaration–réaction du marché–prise de bénéfices » paraît extrêmement subtil.

En regardant ses comportements passés, ce n’est pas la première fois qu’on soupçonne une manipulation :

Le 9 avril, juste avant la suspension des tarifs douaniers, Trump a publié sur Truth Social : « C’est un bon moment pour acheter, DJT ! ». Quelques heures plus tard, il annonçait soudainement la suspension des droits de douane pour la plupart des pays, provoquant une hausse de 9,5 % des marchés américains et de 8 % pour le Dow Jones. Trump n’a pas l’habitude d’ajouter ses initiales à la fin de ses messages. Or, ces lettres correspondent exactement au code boursier de Trump Media & Technology Group, société qui contrôle Truth Social. Ce jour-là, l’action Truth Social a grimpé de 22 %, suscitant rapidement des accusations de « trading d’initié » et de « manipulation du marché », attirant l’attention du Congrès.

En mars, lors du pic crypto, des analystes comme Peter Schiff ont qualifié les interventions de Trump sur les cryptomonnaies de « pump-and-dump », appelant le Congrès à enquêter sur une éventuelle manipulation des marchés virtuels via ses annonces politiques. Dès 2019, JPMorgan avait d’ailleurs créé l’indice « Volfefe » mesurant l’impact immédiat de ses tweets sur le marché obligataire américain.

Parallèlement, le débat sur les sources de richesse de Trump et ses motivations financières a atteint un nouveau sommet.

Vendredi dernier, l’équipe de Trump a déposé un rapport financier de plus de 230 pages – sa première publication officielle de bilan depuis le début de son second mandat. Ces données couvrent la période jusqu’au début 2025, incluant tous les flux financiers et nouveaux actifs durant la campagne 2024.

L’élément le plus frappant ? Un revenu de 57 millions de dollars issus de la vente de jetons cryptos via WLFI. WLF est une entreprise familiale de cryptomonnaie, dont les trois fils de Trump figurent comme cofondateurs sur le site. Outre ce revenu direct, Trump détient dans un portefeuille ETH 15,75 milliards de jetons de gouvernance. Le document les valorise entre 1000 et 15 000 dollars, avec un revenu comptabilisé inférieur à 201 dollars. Pourtant, WLFI a vendu ses jetons à 0,015 dollar lors du premier tour, puis à 0,05 dollar, et 0,1 dollar en OTC actuellement. La valeur réelle des jetons détenus par Trump atteindrait ainsi 1,57 milliard de dollars.

Au-delà de WLFI, la famille Trump dispose d’un autre canal de réalisation plus discret : les Meme coins.

Son propre Meme coin, « $TRUMP », non inclus dans les comptes car émis en janvier 2025, peut être analysé à travers celui de sa femme Melania, « $MELANIA » : selon Lookonchain, au cours des 4 derniers mois, l’équipe de Melania a vendu via 44 portefeuilles 821 800 MELANIA, soit 8,22 % de l’offre totale, réalisant environ 35,76 millions de dollars.

Le $TRUMP présente une capitalisation et une liquidité bien supérieures à $MELANIA. En extrapolant, les réalisations cumulées du couple via ces deux monnaies depuis la fin 2024 pourraient dépasser 100 millions de dollars.

Trump détient aussi entre 1 et 5 millions de dollars d’Ethereum, renforçant son image de « président le plus favorable aux cryptos ». Il a même déclaré publiquement pendant sa campagne qu’il adopterait une position réglementaire « plus souple et non interventionniste » par rapport aux gouvernements précédents.

Si les actifs cryptos représentent la richesse cachée de Trump, les revenus de licences sont sa vache à lait.

Il a autorisé des dizaines de produits à son nom et à son effigie : une Bible « God Bless America », des baskets limitées Trump, des parfums, une montre « Trump » fabriquée en Suisse, ou encore une guitare signée « 45 ».

Ces produits lui ont rapporté plusieurs millions de dollars de royalties en 2024. Seules trois golfs en Floride et le club Mar-a-Lago ont généré 21,77 millions de dollars de flux annuels.

Il est aussi le principal actionnaire de Trump Media & Technology Group (DJT.US), détenant plus de 53 %. Cotée au Nasdaq, la valeur de ses actions est estimée à plusieurs milliards de dollars, placées dans un trust révocable contrôlé par son fils aîné.

Selon les dernières estimations, la fortune nette actuelle de Trump serait d’environ 4,8 milliards de dollars, dont environ 400 millions en liquidités et actifs circulants. Mais il supporte aussi plus de 600 millions de dollars de dettes, dont une grande partie liée à des condamnations judiciaires en instance.

Par exemple : 454 millions de dollars à verser au procureur de New York pour fraude civile ; 5 millions puis 83 millions dans l’affaire de diffamation contre l’écrivaine E. Jean Carroll. Tous ces verdicts sont en appel, non définitifs.

Après six faillites, d’innombrables procès, et même une campagne présidentielle menée sous le statut historique de « condamné », Trump a aujourd’hui non seulement remboursé un prêt sur 10 ans, mais a aussi construit, via les cryptomonnaies, sa marque personnelle et ses plateformes médiatiques, un nouvel empire financier mêlant monde réel et monde virtuel.

Peut-être qu’après avoir esquivé cette balle, Trump croit vraiment qu’il est destiné à vaincre le destin de moitié.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News