JPMD ne se contente pas d'une mise à niveau technologique : il introduit une nouvelle catégorie d'actifs numériques sous la forme de dépôts bancaires tokenisés.

Auteurs : Zhou Hao, Sun Yingchao

(Zhou Hao est économiste en chef de Guotai Junan International et membre du China Chief Economist Forum)

La banque JPMorgan a récemment déposé discrètement une demande d’enregistrement de la marque « JPMD », suscitant l’intérêt du secteur financier et cryptographique. Contrairement à une émission spéculative de jetons ou un pilote expérimental, cette démarche reflète l’entrée accélérée de l’une des plus grandes banques mondiales dans le domaine de la finance numérique. Toutefois, JPMD n’est pas une stablecoin.

Les investisseurs y voient généralement un pari stratégique soigneusement pensé sur l’infrastructure blockchain. Soutenu par des dépôts réglementés et testé sur une blockchain publique, JPMD pourrait servir de modèle pour montrer comment les institutions traditionnelles peuvent adopter la voie décentralisée sans renoncer à la conformité, à la stabilité ou au contrôle.

JPMD est une forme de dépôt client basée sur la blockchain, conçue pour fonctionner harmonieusement avec l’infrastructure bancaire existante. En substance, les jetons JPMD sont émis pour représenter les dépôts en dollars américains détenus par des clients institutionnels chez JPMorgan. Ces jetons peuvent être transférés, échangés ou utilisés pour des paiements entre réseaux blockchain compatibles.

Le choix par JPMorgan de lancer un pilote sur Base implique de transférer une quantité fixe de JPMD vers Coinbase afin de tester des virements institutionnels. Une fois achevé avec succès, certains clients institutionnels sélectionnés obtiendront un accès aux transactions en temps réel. Selon des professionnels du secteur, cette initiative marque un virage stratégique de la banque des blockchains autorisées vers les blockchains publiques, suggérant que les blockchains autorisées et les technologies de registre distribué (DLT) sous licence ont peut-être atteint une impasse au niveau de l’innovation et du développement de produits.

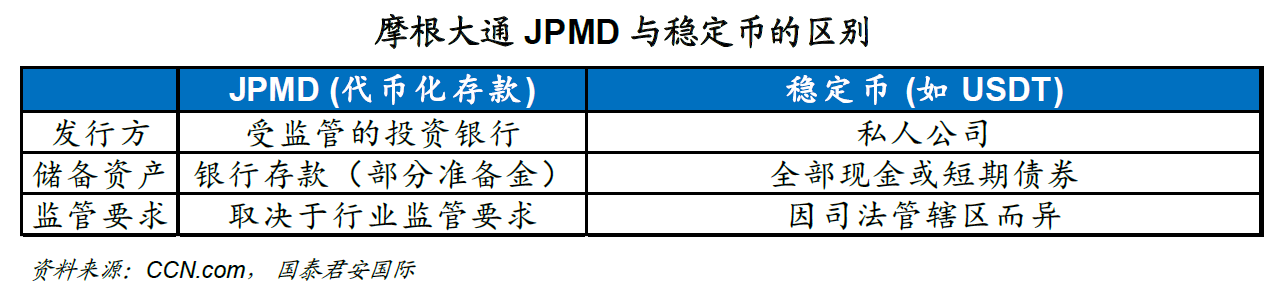

Il est essentiel de bien distinguer les dépôts tokenisés des stablecoins. Des stablecoins comme USDT sont généralement adossés 1:1 à des liquidités ou équivalents de trésorerie, et émis par des entreprises privées. Ils visent à maintenir une valeur stable et sont largement utilisés dans les échanges cryptographiques et la DeFi. À l’inverse, les dépôts tokenisés sont directement émis par des banques réglementées, soutenus par des réserves fractionnaires (comme les dépôts bancaires traditionnels), et destinés à s’intégrer au système bancaire. Les experts institutionnels considèrent que cet avantage réglementaire est décisif. Un atout potentiel de JPMD par rapport à Circle réside dans le fait que JPMorgan est une banque – et même une grande banque – disposant de plusieurs décennies d’expérience opérationnelle et réglementaire, sachant gérer des services bancaires fondamentaux tels que la gestion des soldes. Ainsi, d’un point de vue technologique, ce qui rend JPMD particulièrement intéressant, c’est l’innovation que la première banque mondiale pourrait apporter dans les domaines de la gestion des risques, des opérations et du développement de produits.

Du point de vue des tendances structurelles, JPMD ne constitue pas seulement une mise à niveau technique ; il introduit une nouvelle catégorie d’actifs numériques sous la forme de dépôts bancaires tokenisés. Positionné comme une porte d’entrée fiable et conforme à la finance blockchain, JPMD offre aux institutions un moyen de participer aux actifs numériques tout en respectant les normes réglementaires. À terme, il pourrait servir de modèle pour montrer comment la finance traditionnelle peut intégrer l’innovation blockchain sans compromettre la sécurité ni la supervision. Si JPMorgan parvient à étendre JPMD au-delà du stade pilote, cela pourrait déclencher une transformation majeure, signifiant que les banques, les paiements et les marchés de capitaux commencent à exister de manière sécurisée et légale sur la blockchain.

À plus long terme, la convergence entre la finance institutionnelle et les infrastructures décentralisées est déjà en cours. Alors que davantage d’outils financiers numériques s’intègrent aux technologies digitales — par exemple, un nombre croissant d’actifs tokenisés reposant sur l’écosystème Solana — des services de mise en jeu (staking) comme Marinade deviendront progressivement partie intégrante de la couche d’infrastructure et de validation de la TradFi. Marinade Finance (Marinade) est le principal protocole de mise en jeu liquide sur Solana. En engageant leur SOL (le jeton natif essentiel de la blockchain Solana), les utilisateurs reçoivent des mSOL. Ceux-ci représentent le SOL engagé ainsi que les récompenses accumulées, pouvant être librement utilisés dans la DeFi pour générer des rendements supplémentaires. Le protocole délègue automatiquement le SOL à de nombreux nœuds validateurs, offrant une opération simple, des rendements attractifs (revenus de base du staking + opportunités dans la DeFi) et soutenant la décentralisation du réseau. Cela signifie également que les futures transactions financières sur blockchain seront plus riches et davantage orientées vers les produits dérivés, tandis que la conformité réglementaire renforcera leur intégration avec la finance traditionnelle.

La banque JPMorgan a récemment déposé discrètement une demande d’enregistrement de la marque « JPMD », suscitant l’intérêt du secteur financier et cryptographique. Contrairement à une émission spéculative de jetons ou un pilote expérimental, cette démarche reflète l’entrée accélérée de l’une des plus grandes banques mondiales dans le domaine de la finance numérique. Toutefois, JPMD n’est pas une stablecoin.

Les investisseurs y voient généralement un pari stratégique soigneusement pensé sur l’infrastructure blockchain. Soutenu par des dépôts réglementés et testé sur une blockchain publique, JPMD pourrait servir de modèle pour montrer comment les institutions traditionnelles peuvent adopter la voie décentralisée sans renoncer à la conformité, à la stabilité ou au contrôle.

JPMD est une forme de dépôt client basée sur la blockchain, conçue pour fonctionner harmonieusement avec l’infrastructure bancaire existante. En substance, les jetons JPMD sont émis pour représenter les dépôts en dollars américains détenus par des clients institutionnels chez JPMorgan. Ces jetons peuvent être transférés, échangés ou utilisés pour des paiements entre réseaux blockchain compatibles.

Contrairement aux stablecoins comme USDC ou USDT, JPMD se caractérise par :

-

Une intégration complète au système bancaire traditionnel

-

Un soutien par de véritables dépôts bancaires placés sous surveillance réglementaire

-

Une conception exclusivement destinée aux utilisateurs institutionnels

Actuellement, JPMD est uniquement accessible aux institutions. Cependant, si le pilote s’avère concluant et que la réglementation évolue pour permettre une adoption plus large, des versions futures pourraient prendre en charge : les paiements commerciaux transfrontaliers, des solutions de gestion de trésorerie et des règlements programmables en finances d’entreprise. Compte tenu de la réglementation bancaire actuelle, il est peu probable que JPMD soit utilisé par des clients particuliers à court terme.

La demande d’enregistrement de marque de JPMorgan décrit un large éventail de services associés à JPMD, notamment :

-

Échanges d’actifs numériques

-

Facilitation de conversion entre cryptomonnaies

-

Transferts et compensations sur chaîne (on-chain)

-

Traitement des paiements

Bien que ce ne soit pas une stablecoin, JPMD partage de nombreuses caractéristiques avec les jetons numériques liés à la monnaie fiduciaire. Cela suggère que JPMorgan envisage peut-être JPMD non seulement comme un outil de paiement, mais aussi comme un pilier fondamental de la finance tokenisée.

De JPM Coin à JPMD

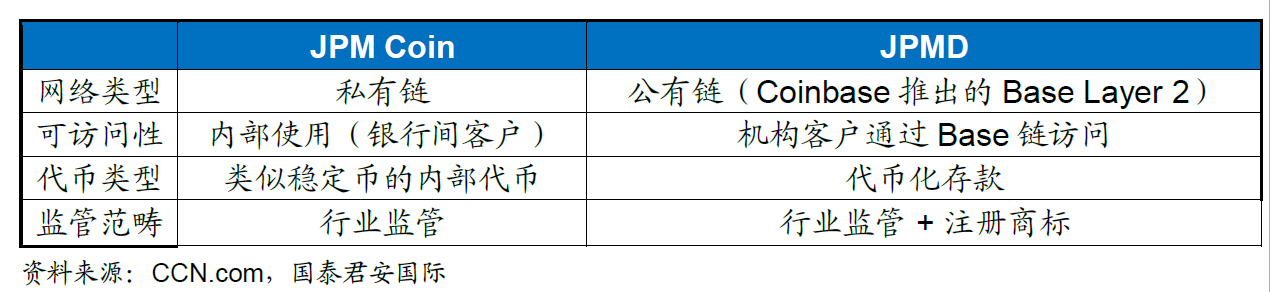

JPMorgan n’est pas novice en matière de jetons numériques. Son JPM Coin, lancé en 2019, a déjà traité plus de 1 500 milliards de dollars de paiements institutionnels sur une blockchain privée. La différence clé de JPMD réside dans son utilisation d’une blockchain publique, offrant une interopérabilité beaucoup plus étendue.

JPMD étend le concept de JPM Coin en permettant des transferts on-chain interactifs avec un écosystème blockchain plus vaste, incluant des applications basées sur Ethereum et des institutions opérant sur Base.

Lancement sur Base : pourquoi choisir une couche 2 ?

Le choix par JPMorgan de Base — une blockchain de couche 2 d’Ethereum développée par Coinbase — reflète une stratégie ouverte. Autrement dit, bien que JPMD soit actuellement limité à l’écosystème interne de JPMorgan, son émission sur le réseau Base de Coinbase indique que la banque souhaite potentiellement étendre son usage à des scénarios plus larges de paiements commerciaux et grand public à l’avenir. Base est connu pour ses caractéristiques suivantes :

-

Un débit élevé et des frais de transaction faibles

-

Une compatibilité avec l’infrastructure basée sur Ethereum

-

Une adoption croissante par les projets institutionnels de DeFi

En choisissant Base, JPMorgan pourra :

-

Exploiter une blockchain publique scalable et sécurisée

-

Bénéficier de la réputation réglementaire et de la base d’utilisateurs de Coinbase

-

Explorer des applications pratiques de la blockchain allant au-delà du stade de preuve de concept

Ce pilote consiste à transférer une quantité fixe de JPMD vers Coinbase pour tester des virements institutionnels. Une fois achevé avec succès, certains clients institutionnels sélectionnés obtiendront un accès aux transactions en temps réel. Selon des professionnels du secteur, cette initiative marque un virage stratégique de la banque des blockchains autorisées vers les blockchains publiques, suggérant que les blockchains autorisées et les DLT sous licence ont peut-être atteint une impasse au niveau de l’innovation et du développement de produits.

Les blockchains autorisées désignent des réseaux où la participation des nœuds nécessite une vérification d’identité (comme les blockchains consortiales ou privées), principalement destinées aux scénarios professionnels (par exemple, la finance de la chaîne d’approvisionnement). Les DLT sous licence mettent l’accent sur le « contrôle des permissions », en contraste avec le caractère « décentralisé et sans permission » des blockchains publiques (telles que Bitcoin ou Ethereum). Fondamentalement, l’objectif initial de la blockchain était de résoudre les problèmes de confiance via la décentralisation, alors que les blockchains autorisées conservent essentiellement un « audit centralisé » (comme des droits d’administrateur), faisant des compromis sur la transparence des données et la résistance à la censure, ce qui pourrait limiter leur capacité à générer des innovations radicales (telles que Web3 ou le métavers, qui dépendent des blockchains publiques).

Bien sûr, certains professionnels pensent que les blockchains autorisées ne sont pas totalement une « impasse ». Dans certains cas spécifiques, elles conservent une utilité propre, notamment dans les domaines nécessitant un équilibre entre conformité et efficacité (comme l’administration gouvernementale ou la chaîne logistique des grandes entreprises), où leur caractère contrôlable reste un avantage. Leur trajectoire d’innovation consisterait plutôt à « optimiser l’efficacité » (par exemple, améliorer le débit TPS) qu’à opérer une « disruption décentralisée ». Parallèlement, une tendance à la fusion entre blockchains autorisées et publiques émerge : certains projets tentent de combiner leurs avantages respectifs (par exemple, des architectures hybrides « autorisée + publique »), en utilisant une blockchain autorisée pour les données privées et une blockchain publique pour l’interconnexion des écosystèmes, ouvrant ainsi de nouvelles voies au développement de produits.

JPMD et les stablecoins

Comprendre la différence entre les dépôts tokenisés et les stablecoins est crucial. Les stablecoins comme USDT sont généralement soutenus 1:1 par des liquidités ou équivalents, et émis par des sociétés privées. Ils visent à préserver une valeur stable et sont largement utilisés dans les échanges cryptographiques et la DeFi. Bien qu’USDT domine encore par sa capitalisation boursière et son volume d’utilisation, l’introduction en bourse (IPO) de Circle en juin 2025 marque sa transition d’entreprise privée à société cotée, conférant à USDC un avantage en termes de réglementation et de transparence, notamment sur les marchés institutionnels.

Les dépôts tokenisés, quant à eux, sont directement émis par des banques réglementées, soutenus par des réserves fractionnaires (comme les dépôts bancaires traditionnels), et conçus pour s’intégrer au système bancaire. Les experts institutionnels jugent cet avantage réglementaire déterminant. Un atout potentiel de JPMD face à Circle réside dans le fait que JPMorgan est une banque — une grande banque — dotée de dizaines d’années d’expérience opérationnelle et réglementaire, maîtrisant la gestion de services bancaires de base tels que la tenue de comptes. D’un point de vue technologique, ce qui rend JPMD véritablement intéressant, c’est l’innovation que la première banque mondiale pourrait introduire en matière de gestion des risques, d’opérations et de produits.

Naveen Mallela, responsable de Kinexys, la division blockchain de JPMorgan, qualifie les dépôts tokenisés de « substituts supérieurs aux stablecoins du point de vue institutionnel ». Car ils offrent conformité, évolutivité et la possibilité de verser des intérêts — des fonctionnalités que la plupart des stablecoins actuels ne proposent pas.

Le lancement de JPMD intervient juste après l’approbation par le Sénat américain du projet de loi GENIUS, marquant une étape importante vers la réglementation des stablecoins aux États-Unis. S’il est adopté, ce texte instaurera des règles plus claires pour les jetons de dollar numérique, notamment en matière de garantie des réserves et d’audits.

JPMD et l’avenir de la finance numérique

L’apparition de JPMD s’inscrit dans une tendance plus large :

La tokenisation des actifs prend de l’ampleur : des actifs du monde réel (RWA) tels que les obligations du Trésor américain et les obligations sont de plus en plus tokenisés, avec des entreprises comme BlackRock et Franklin Templeton qui explorent l’émission et le règlement via la blockchain.

Les banques inversent la tendance à la marginalisation : JPMorgan, Citigroup et d’autres acteurs testent activement des versions numériques de leurs services, allant des dépôts tokenisés aux paiements programmables.

La conformité devient un avantage concurrentiel : contrairement aux premiers projets cryptographiques, les institutions recherchent désormais la certitude réglementaire. JPMD se situe précisément à l’intersection de l’innovation et de la réglementation.

Dans cette perspective, JPMD n’est pas simplement une mise à jour technique. Il introduit une nouvelle catégorie d’actifs numériques sous la forme de dépôts bancaires tokenisés. Positionné comme une entrée fiable et conforme à la finance blockchain, il offre aux institutions un moyen de participer aux actifs numériques tout en respectant les normes réglementaires. À terme, il pourrait devenir le modèle montrant comment la finance traditionnelle peut adopter l’innovation blockchain sans compromettre la sécurité ni la supervision. Si JPMorgan réussit à étendre JPMD au-delà du pilote, cela pourrait entraîner une transformation profonde, signifiant que les banques, les paiements et les marchés de capitaux commencent à exister de façon sûre et légale sur la blockchain.

À plus long terme, la fusion entre la finance institutionnelle et les infrastructures décentralisées est déjà en marche. Alors que davantage d’outils financiers numériques s’intègrent aux technologies digitales — par exemple, un nombre croissant d’actifs tokenisés reposant sur l’écosystème Solana — des services de mise en jeu (staking) comme Marinade deviendront progressivement partie intégrante de la couche d’infrastructure et de validation de la TradFi. Marinade Finance (Marinade) est le principal protocole de mise en jeu liquide sur Solana. En engageant leur SOL (le jeton natif essentiel de la blockchain Solana), les utilisateurs reçoivent des mSOL. Ceux-ci représentent le SOL engagé ainsi que les récompenses accumulées, pouvant être librement utilisés dans la DeFi pour générer des rendements supplémentaires. Le protocole délègue automatiquement le SOL à de nombreux nœuds validateurs, offrant une opération simple, des rendements attractifs (revenus de base du staking + opportunités dans la DeFi) et soutenant la décentralisation du réseau. Cela signifie également que les futures transactions financières sur blockchain seront plus riches et davantage orientées vers les produits dérivés, tandis que la conformité réglementaire renforcera leur intégration avec la finance traditionnelle.