Quelle est la différence entre un mineur de Bitcoin et un mineur d'or ?

TechFlow SélectionTechFlow Sélection

Quelle est la différence entre un mineur de Bitcoin et un mineur d'or ?

Un avenir plus dynamique, imprévisible et radieux.

Rédaction : James Butterfill

Traduction : Aki, Wu Shuo Blockchain

L'or et le bitcoin sont souvent comparés à des actifs rares et non souverains. Bien que de nombreuses discussions aient eu lieu sur leur pertinence en tant que réserve de valeur, peu d’analyses les comparent au niveau de la production. Ces deux actifs dépendent de l’extraction — l’un physique, l’autre numérique — pour introduire une nouvelle offre. Les caractéristiques industrielles des deux secteurs sont définies par des cycles économiques, une forte intensité capitalistique et des liens étroits avec les marchés de l’énergie.

Cependant, les mécanismes et incitations du minage du bitcoin diffèrent subtilement de ceux de l’extraction aurifère, des différences qui ont finalement un impact important sur la structure économique et les stratégies des acteurs du secteur. Ce rapport vous présentera certaines similitudes, mais surtout des différences fondamentales entre eux.

La rareté des actifs provient de l'extraction physique ou informatique

L’extraction de l’or est un processus séculaire consistant à extraire et raffiner un métal enfoui sous terre. Elle implique la recherche de gisements appropriés, l’obtention de permis et de droits fonciers, puis l’utilisation de machines lourdes pour extraire le minerai avant de séparer chimiquement le métal destiné à la distribution.

À l’inverse, le minage du bitcoin nécessite la résolution répétée de calculs afin de valider des lots de transactions bitcoin et ainsi gagner de nouveaux bitcoins émis et des frais de transaction. Ce processus, appelé preuve de travail (Proof of Work), exige l’achat d’espace en rack, d’électricité et de matériel spécialisé (ASIC) pour effectuer efficacement ces calculs, dont les résultats sont ensuite diffusés via Internet au réseau Bitcoin.

Dans les deux cas, l’extraction est inévitablement coûteuse, soutenant la rareté de chaque actif : celle du bitcoin repose sur le code et la compétition ; celle de l’or dépend de contraintes physiques et géologiques. Pourtant, les méthodes d’extraction de cette rareté, les modèles économiques des producteurs et leur évolution dans le temps présentent peu de points communs.

Modèle économique du minage du bitcoin : concurrence, progrès technologique et revenus diversifiés

Le modèle économique de l’extraction aurifère est relativement prévisible. Les entreprises peuvent généralement estimer assez précisément leurs réserves, la teneur du minerai et les calendriers d’extraction, bien que les prévisions initiales puissent être largement erronées : environ un projet sur cinq parvient à être rentable sur toute sa durée de vie. Les principaux coûts — main-d’œuvre, énergie, équipement, conformité réglementaire et restauration des sites — peuvent être anticipés avec une bonne précision. L’amortissement reflète principalement l’usure normale des équipements ou l’épuisement des gisements. La principale incertitude à court ou moyen terme provient généralement de la stabilité du prix de l’or, qui varie peu. En outre, presque tous ces coûts d’entrée peuvent être efficacement couverts contre les risques.

En revanche, le minage du bitcoin est plus dynamique et imprévisible. Les revenus des entreprises dépendent non seulement de la volatilité relative du prix du bitcoin, mais aussi de leur part du hachage mondial (c’est-à-dire de la concurrence globale). Si d’autres mineurs développent plus activement leurs opérations, votre production relative peut diminuer même si vos propres activités restent inchangées. Il s’agit d’une variable constante à prendre en compte dans l’exploitation minière.

Ainsi, notre première distinction est la suivante : contrairement à la prévisibilité relative de la production dans l’extraction aurifère, les mineurs de bitcoin font face à une incertitude de production due aux entrées et sorties d’autres acteurs du secteur et à leurs changements stratégiques.

Un des coûts les plus importants pour les entreprises de minage du bitcoin est l’amortissement, notamment celui des équipements ASIC. L’efficacité des puces dans ces machines augmente rapidement, forçant les entreprises à les remplacer avant leur usure physique afin de rester compétitives. Cela signifie que l’amortissement suit l’échéancier du progrès technologique, et non l’usure physique des équipements. Cette dépense majeure — bien qu’elle soit non monétaire — contraste nettement avec le secteur aurifère, où les équipements ont une longue durée de vie car ils ont déjà intégré la plupart des gains d’efficacité.

La production de bitcoin, influencée conjointement par l’évolution de la concurrence sectorielle et par des cycles d’amortissement courts, place les mineurs sous une pression constante de réinvestir dans de nouveaux matériels pour maintenir leur niveau de production — ce que les professionnels appellent couramment la « roue hamster ASIC » (ASIC hamster wheel).

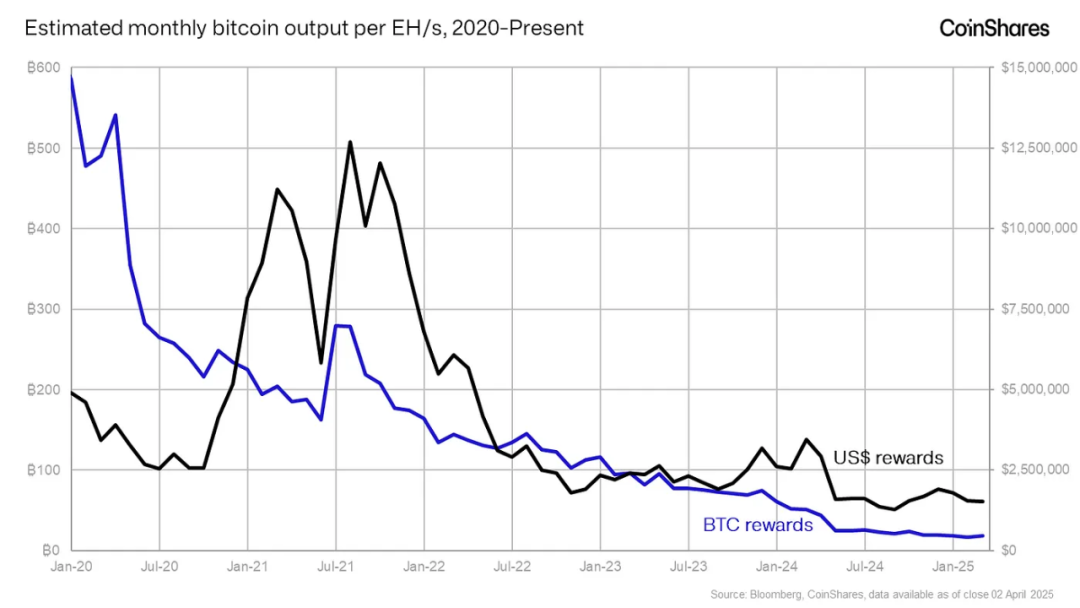

Mais ici, une différence fondamentale favorable oppose le bitcoin à l’or : la structure des revenus. Les mineurs d’or ne tirent profit que de l’extraction et de la vente de l’offre non encore libérée des réserves. En revanche, les mineurs de bitcoin génèrent des revenus à la fois sur l’émission de nouveaux bitcoins et sur les frais de transaction. Ces derniers offrent aux mineurs une source de revenus issue de l’offre déjà en circulation, qui fluctue selon la demande de transfert de bitcoins. À mesure que le bitcoin approche de sa limite d’offre de 21 millions d’unités, les frais de transaction deviendront une source de revenus croissante — un phénomène absent chez les mineurs d’or.

Note : l’échelle verticale affiche une plage inférieure de 80 %.

Enfin, un avantage structurel à long terme du minage du bitcoin est la possibilité de réutiliser un produit secondaire de son exploitation : la chaleur. Lorsque l’électricité traverse les machines, une grande quantité de chaleur est générée, pouvant être captée et redirigée vers d'autres usages, comme les procédés industriels, l’agriculture en serre ou le chauffage résidentiel et urbain. Cela ouvre aux mineurs de nouvelles sources de revenus. À mesure que les machines deviennent standardisées et que les cycles d’amortissement s’allongent, l’impact de la réutilisation thermique pourrait croître davantage. De même, les mineurs d’or peuvent tirer profit de sous-produits comme l’argent ou le zinc, généralement identifiés lors de la planification du projet, et utilisés pour compenser les coûts de production.

Le minage du bitcoin possède un avenir environnemental plus prometteur que celui de l’or

Il est bien connu que l’extraction aurifère est intrinsèquement extractiviste et laisse une empreinte physique durable : déforestation, pollution de l’eau, bassins de résidus, destruction des écosystèmes. Dans de nombreuses régions, elle soulève également des préoccupations concernant les droits fonciers et la sécurité des travailleurs.

À l’opposé, le minage du bitcoin ne requiert pas d’extraction physique, mais repose entièrement sur l’électricité. Cela permet une intégration — plutôt qu’un conflit — avec les infrastructures locales. Grâce à leur mobilité et à leur capacité d’interruption, les mineurs peuvent agir comme stabilisateurs du réseau électrique et valoriser des ressources énergétiques autrement gaspillées ou isolées, telles que les gaz brûlés, l’excès d’hydroélectricité ou l’énergie solaire et éolienne contrainte.

Bien peu savent que le minage du bitcoin montre également un potentiel comme subvention indirecte aux énergies renouvelables, et peut servir de preuve de connexion au réseau. En co-localisant leurs opérations avec des installations de production d’énergie renouvelable ou nucléaire, les mineurs peuvent améliorer la viabilité économique d’un projet avant même la connexion au réseau — sans recourir à des subventions publiques.

Enfin, bien que cela soit suffisamment documenté, il convient de noter que, par rapport aux industries traditionnelles, les émissions carbone du bitcoin sont en moyenne plus faibles et plus transparentes. On peut même dire que le bitcoin est nécessaire à une transition réussie vers un réseau électrique dominé par les énergies renouvelables.

Depuis le pic de consommation énergétique en 2024, nous n’avons pratiquement vu aucune augmentation significative de la consommation, grâce à l'amélioration continue de l'efficacité matérielle des nouveaux équipements miniers. La consommation moyenne actuelle est de seulement 20 watts par térahach (W/Th), soit une efficacité cinq fois supérieure à celle de 2018.

Caractéristiques d'investissement du minage du bitcoin : cycles rapides et pilotage technologique

Les deux secteurs sont cycliques et sensibles au prix de leur actif productif. Mais alors que les mineurs d’or opèrent généralement sur des horizons pluriannuels, les mineurs de bitcoin peuvent agrandir ou réduire leurs opérations plus rapidement en fonction des conditions du marché. Cela rend le minage du bitcoin plus flexible, mais aussi plus volatile.

Les sociétés cotées de minage du bitcoin sont souvent valorisées comme des actions technologiques à fort bêta, reflétant leur sensibilité au prix du bitcoin et au sentiment général de risque. En effet, certains fournisseurs de données financières classent les mineurs de bitcoin cotés dans le secteur technologique, plutôt que dans les secteurs traditionnels de l’énergie ou des matières premières.

Les sociétés aurifères, en revanche, ont une histoire plus ancienne et tendent à couvrir leurs productions futures, ce qui atténue leur exposition à la volatilité du prix de l’or. Elles sont généralement classées dans le secteur des matières premières et évaluées comme des producteurs traditionnels de commodités.

Les modes de formation du capital diffèrent également. Les mineurs d’or lèvent habituellement des capitaux en se basant sur des estimations de réserves et des plans miniers à long terme. En comparaison, les mineurs de bitcoin adoptent une approche plus opportuniste, levant fréquemment des fonds ces dernières années via des émissions directes ou convertibles d’actions pour financer des mises à jour rapides de matériel ou l’expansion de centres de données. Par conséquent, ils dépendent davantage du climat de marché et du timing des cycles, et opèrent typiquement avec des cycles de réinvestissement plus courts.

Minage du bitcoin : une opportunité d'investissement dans l'énergie, le calcul et le futur réseau financier

À long terme, l’or et le bitcoin pourraient jouer des rôles macroéconomiques similaires, mais leurs écosystèmes de production sont structurellement différents. L’extraction aurifère est lente, physique, nuisible à l’environnement et très consommatrice de ressources. Le minage du bitcoin, lui, est plus rapide, modulaire et susceptible de s’intégrer de plus en plus aux systèmes énergétiques modernes.

Pour les investisseurs, cela signifie que les mineurs de bitcoin ne sont pas une simple analogie numérique imparfaite des mineurs d’or. Ils représentent plutôt une nouvelle catégorie d’infrastructures capitalistiques, combinant des opportunités d’investissement dans les cycles des matières premières, les marchés de l’énergie et la disruption technologique. Les investisseurs à horizon long devraient les considérer comme une classe d’actifs unique, dotée de fondamentaux spécifiques, particulièrement dans un contexte où les frais de transaction gagnent en importance et les partenariats énergétiques évoluent.

Nous pensons que comprendre ces nuances est essentiel pour prendre des décisions d’investissement éclairées dans un monde qui évolue vers des systèmes financiers distribués.

En tant qu’investissement, les mineurs de bitcoin offrent non seulement un accès à la rareté, mais aussi à l’infrastructure des centres de données, à la croissance des marchés de l’énergie et à la monétisation de la puissance de calcul — une combinaison impossible dans les industries minières traditionnelles.

Perspectives du minage du bitcoin

Dans l’ensemble, nous estimons que la majorité des scénarios macroéconomiques potentiels après le « Jour de Libération » restent favorables au bitcoin. L’introduction de tarifs réciproques pourrait inciter les États-Unis et leurs partenaires commerciaux à faire grimper l’inflation. Les partenaires américains pourraient faire face à une inflation accrue tout en subissant des vents contraires à la croissance. Cette dynamique pourrait les obliger à adopter des politiques budgétaires et monétaires plus accommodantes — mesures qui entraînent généralement une dépréciation monétaire, renforçant ainsi l’attrait du bitcoin en tant qu’actif non souverain et anti-inflation.

Sur le territoire américain, le paysage est plus flou. Trump et Bessent ont tous deux exprimé une préférence pour des taux à long terme bas, en particulier sur les obligations à 10 ans. Bien que les motivations soient spéculatives — par exemple, réduire le coût du service de la dette ou stimuler les marchés d’actifs — cette orientation profite habituellement aux actifs sensibles aux taux, comme le bitcoin. Toutefois, la situation actuelle va à l’encontre de cette logique. Le rendement des obligations américaines à 10 ans est tombé sous la barre des 4 %, puis est remonté à 4,5 %, oscillant désormais autour de 4,3 %, en raison de doutes sur la liquidation des positions fondamentales, d’une détérioration de la réputation américaine et d’un statut de plus en plus fragile du dollar en tant que monnaie de réserve mondiale. La politique inflexible de Trump en matière de tarifs pourrait encore accentuer l’inflation. Néanmoins, cette crise est artificielle et pourrait être rapidement inversée par des concessions tarifaires et des accords.

Ces signaux pourraient aussi refléter une baisse anticipée des bénéfices futurs du marché boursier, suscitant des inquiétudes quant à un ralentissement économique imminent. Cela constitue un risque clé pour les marchés dans leur ensemble, y compris pour le bitcoin. Si les investisseurs continuent de percevoir le bitcoin comme un actif risqué à fort bêta, cette perception pourrait entraîner un alignement du bitcoin sur les actions lors d’un ralentissement économique mondial, malgré son récit persistant de réserve de valeur à long terme.

Néanmoins, depuis le « Jour de Libération », le bitcoin a performé relativement mieux que les marchés actions. Cette résilience met en lumière ses caractéristiques uniques : un actif global, neutre vis-à-vis des gouvernements, à offre fixe, accessible 24 heures sur 24, 365 jours par an. En conséquence, les acteurs du marché reconnaissent de plus en plus le bitcoin comme une réserve de valeur fiable à long terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News