Aperçu des investissements en IA au premier semestre 2025 : 58 % des fonds de capital-risque mondiaux orientés vers l'IA

TechFlow SélectionTechFlow Sélection

Aperçu des investissements en IA au premier semestre 2025 : 58 % des fonds de capital-risque mondiaux orientés vers l'IA

L'IA reste le domaine le plus attrayant en matière de capital-risque, mais les flux de capitaux deviendront plus prudents.

Rédaction : Catalaize

Traduction : Felix, PANews

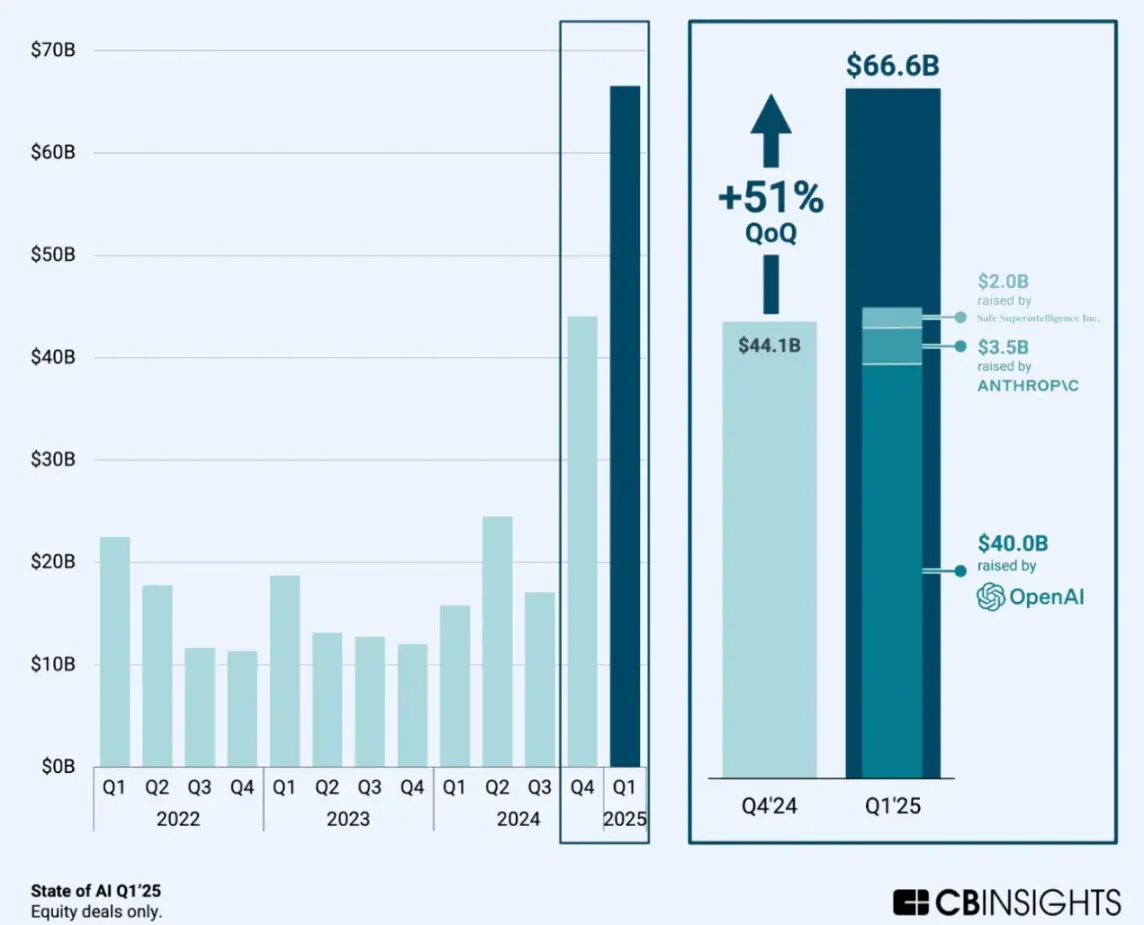

Entre janvier et juin 2025, les investissements mondiaux dans les startups IA ont largement dépassé ceux du premier semestre 2024. Seul le premier trimestre 2025 a attiré entre 60 et 73 milliards de dollars, soit plus de la moitié du montant total annuel de 2024, en hausse de plus de 100 % en glissement annuel. Au cours du premier trimestre, les entreprises spécialisées en IA ont capté environ 58 % des fonds levés en capital-risque, contre environ 28 % un an plus tôt. Cela illustre clairement la psychologie du « FOMO » (peur de rater quelque chose) autour de l’IA chez les investisseurs.

Ce phénomène signifie que les capitaux convergent vers le secteur de l'IA à une échelle sans précédent. Les institutions vont redoubler leurs paris sur les entreprises considérées comme capables de dominer ce domaine, ce qui pourrait redéfinir la configuration des flux financiers au second semestre.

Dominance de quelques géants dans les financements massifs

Au cours de cette période, les tours de financement tardifs menés par des acteurs majeurs se sont particulièrement distingués. En mars, OpenAI a levé 40 milliards de dollars (le plus gros tour de financement privé de l'histoire), atteignant une valorisation de 300 milliards de dollars, tandis que le tour de série E d'Anthropic, de 3,5 milliards de dollars, a porté sa valorisation à 61,5 milliards de dollars. D'autres opérations, comme les 2 milliards de dollars récoltés par Safe Superintelligence ou encore les 650 millions de dollars du tour de série E de Neuralink, ont également contribué à faire grimper les totaux.

Cela signifie qu’un modèle de type « vainqueur qui remporte tout » concentre désormais la majeure partie des fonds entre les mains d’un très petit nombre d’entreprises, au détriment potentiel des levées destinées aux phases précoces ou aux sociétés plus petites.

L'effet « haltère » dans les tailles de transactions

Au-delà des levées spectaculaires, on observe une multiplication des transactions intermédiaires, tandis que les financements de type seed restent sélectifs. La médiane des levées de type seed dans le secteur IA atteint environ 15 millions de dollars (moyenne d’environ 41 millions), celle des tours de série A oscille entre 75 et 80 millions de dollars, des niveaux bien supérieurs aux moyennes historiques (la médiane mondiale des séries A tous secteurs confondus était d’environ 10 millions de dollars en 2022). Pour les tours de croissance (séries C et D), la médiane se situe entre 250 et 300 millions de dollars, tandis que la moyenne est tirée vers le haut par des cas extrêmes comme OpenAI.

Cela reflète une compétition féroce pour les leaders du secteur. Les investisseurs incapables d’émettre des chèques à neuf chiffres risquent de se tourner vers des niches spécifiques ou vers des phases plus précoces. Par ailleurs, toute startup prétendant s’inscrire dans la narration IA peut désormais espérer des levées plus importantes et des valorisations plus élevées.

Concentration sectorielle et géographique

Les acteurs des domaines de l’IA générative et des modèles / infrastructures de base ont attiré plus de 45 milliards de dollars au premier semestre, soit plus de 95 % des fonds déclarés. À l’inverse, les applications verticales de l’IA manquent de financement (environ 700 millions pour la santé/biotechnologies ; 2 à 3 milliards pour la fintech/entreprise). Géographiquement, les États-Unis – et en particulier la Silicon Valley – dominent : plus de 99 % des fonds mondiaux dans l’IA au premier semestre ont été dirigés vers des entreprises basées aux États-Unis. L’Asie et l’Europe accusent un retard significatif : la plus grosse levée chinoise (Zhipu AI) s’est élevée à 247 millions de dollars, tandis qu’en Europe, seules quelques levées de taille moyenne ont eu lieu (par exemple, Latent Labs au Royaume-Uni a levé 50 millions de dollars).

Cela signifie que cette vague d’enthousiasme est centrée sur les États-Unis et pilotée par un petit groupe d’entreprises. On s’attend donc à ce que les gouvernements et investisseurs hors États-Unis réagissent au second semestre, via la création de fonds nationaux dédiés à l’IA, des incitations ou des investissements transfrontaliers, afin de ne pas être distancés.

Perspectives pour le second semestre : enthousiasme persistant mais prudence accrue

Malgré des niveaux record d’investissement, la prudence revient chez les investisseurs. De nombreux tours de financement du premier semestre ont mis l’accent sur des investisseurs stratégiques ou corporate (fournisseurs de cloud, fabricants de puces, entreprises de défense), indiquant une préférence marquée pour les projets dotés d’applications concrètes et de synergies stratégiques. Au second semestre, les investisseurs surveilleront étroitement les performances des startups ayant reçu d’importants financements en matière de livraison de produits, de revenus et de conformité réglementaire, notamment dans un contexte de concurrence croissante.

Cela signifie que les capitaux pourraient privilégier les entreprises capables de démontrer efficacité et attrait réel sur le marché – en particulier les fournisseurs d’« outils et pelles » (outils, puces, logiciels professionnels). Cela renforcera les avantages des acteurs existants, augmentera les barrières à l’entrée et représentera un défi accru pour les nouveaux venus.

Importance

Le premier semestre 2025 constitue un moment décisif pour l’investissement dans l’IA. Le volume massif de fonds affluant vers ce secteur – ainsi que leur concentration autour de quelques acteurs et régions – façonnera le paysage de l’innovation et la dynamique concurrentielle des années à venir. Pour les investisseurs, comprendre où vont ces capitaux et pourquoi est essentiel pour naviguer dans le second semestre 2025. Les leaders parviendront-ils à justifier leurs valorisations élevées, ou assistera-t-on à des corrections et un recentrage ? Les données du premier semestre offrent des indices précoces utiles pour ajuster les stratégies d’investissement, orienter les politiques publiques (notamment en matière de concurrence et de sécurité nationale), et anticiper les perspectives de levée des fondateurs au cours des six prochains mois.

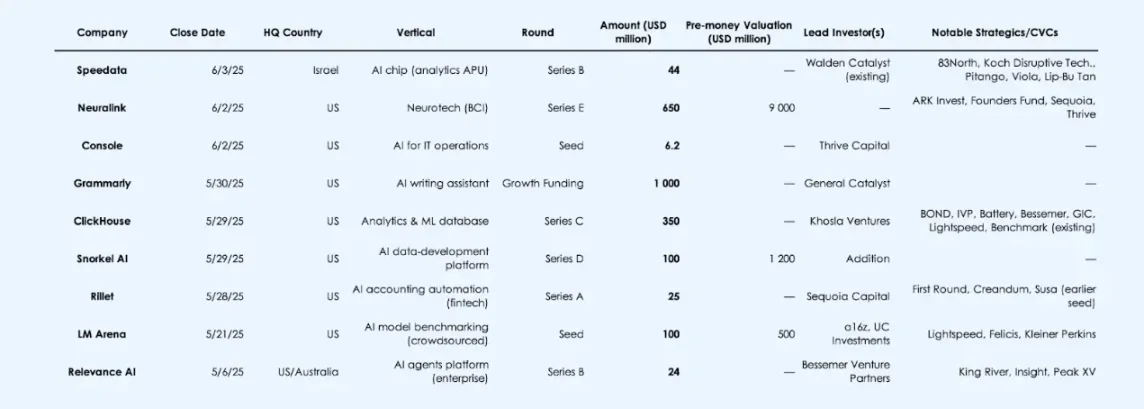

Les levées de fonds les plus remarquables dans l’IA au cours du dernier mois

Analyse macroéconomique et tendances

1. Dynamique de financement : envolée sans précédent en glissement annuel

Au premier semestre 2025, les investissements en capital-risque dans les startups IA ont nettement dépassé les niveaux observés sur la même période en 2024. Selon des données fiables, environ 70 milliards de dollars ont été injectés dans les entreprises IA rien qu’au premier trimestre, dépassant déjà la moitié du montant total levé dans l’IA sur l’ensemble de l’année 2024. Cela implique que les financements du premier semestre 2025 ont dépassé de plus de deux fois ceux du premier semestre 2024 (en valeur absolue).

La part de l’IA dans l’ensemble des investissements en capital-risque mondial a bondi à environ 53 % à 58 % au premier trimestre 2025, contre 25 % à 30 % un an auparavant. Autrement dit, plus de la moitié des fonds de capital-risque mondiaux sont désormais consacrés à l’IA.

Facteur moteur : quelques rares levées massives ; sans celles-ci, les flux globaux de capital-risque seraient à peu près stables en glissement annuel.

Impact sur le second semestre 2025 : les indicateurs globaux de capital-risque pourraient dépendre fortement de l’activité dans l’IA ; tout refroidissement de l’enthousiasme pour ce secteur pourrait entraîner une baisse générale des niveaux de financement.

2. Stades de financement : forte croissance des tours tardifs, performance inégale en phase initiale

Les données montrent une distribution en forme d’haltère des tailles de transactions dans l’IA.

Les tours tardifs (C+) dominent : le montant total des levées tardives dans tous les secteurs a atteint 81 milliards de dollars au premier trimestre 2025, en hausse d’environ 147 % en glissement annuel, porté principalement par l’IA.

Les tours de série D et E affichent une moyenne comprise entre 300 et 950 millions de dollars (médiane entre 250 et 450 millions).

Phase initiale : le nombre de transactions diminue (baisse d’environ 19 % en glissement annuel au niveau mondial), mais les montants levés augmentent fortement.

La médiane des levées de type seed pour les startups IA s’élève à environ 15 millions de dollars au premier semestre 2025 ; la levée exceptionnelle de 200 millions de dollars par Lila constitue un cas atypique.

La médiane des tours de série A se situe autour de 75 à 80 millions de dollars.

Conclusion : les investisseurs concentrent leurs capitaux sur moins de projets, mais avec des enjeux plus élevés – confiants dans certains thèmes précis de l’IA, prudents vis-à-vis des autres. Cette polarisation devrait perdurer au second semestre.

3. Répartition sectorielle : modèles fondamentaux et infrastructures

Environ 95 % des fonds IA sont concentrés sur les développeurs de modèles génératifs et leurs infrastructures (cloud, puces, plateformes de développement). Seuls OpenAI et Anthropic ont absorbé environ 60 % des financements IA du premier semestre.

À l’inverse, les applications verticales apparaissent négligeables :

-

Santé / biotechnologies : environ 700 millions de dollars (ex. : Hippocratic AI, 141 millions ; Insilico, 110 millions).

-

Secteur financier et productivité d’entreprise : seulement quelques milliards au total.

-

Robotique / IA de défense : niche notable (ex. : Shield AI, 240 millions).

Logique des investisseurs : contrôler la « pile technologique IA ». Les applications verticales risquent d’être banalisées (phénomène de marchandisation) ou confrontées à des cycles de mise sur marché (GTM) plus longs.

4. Répartition géographique : concentration aux États-Unis, la baie de San Francisco seule représente la moitié des financements

Entre 71 % et 73 % des fonds de capital-risque mondiaux du premier trimestre ont été alloués à l’Amérique du Nord ; en valeur, la concentration des fonds IA aux États-Unis atteint environ 99 %. La seule région de la baie de San Francisco (incluant OpenAI) a capté près de la moitié des investissements mondiaux.

Europe, Moyen-Orient, Afrique : quelques levées intermédiaires seulement (Latent Labs : 50 millions ; Speedata : 44 millions).

Région Asie-Pacifique : seulement 1,8 milliard de dollars levés pour l’IA au premier trimestre 2025 (baisse de 50 % en glissement annuel) ; la plus importante levée en Chine (Zhipu AI) s’est élevée à 247 millions de dollars.

En résumé : les États-Unis prennent une avance significative dans cette « course aux armements IA » en termes de financement.

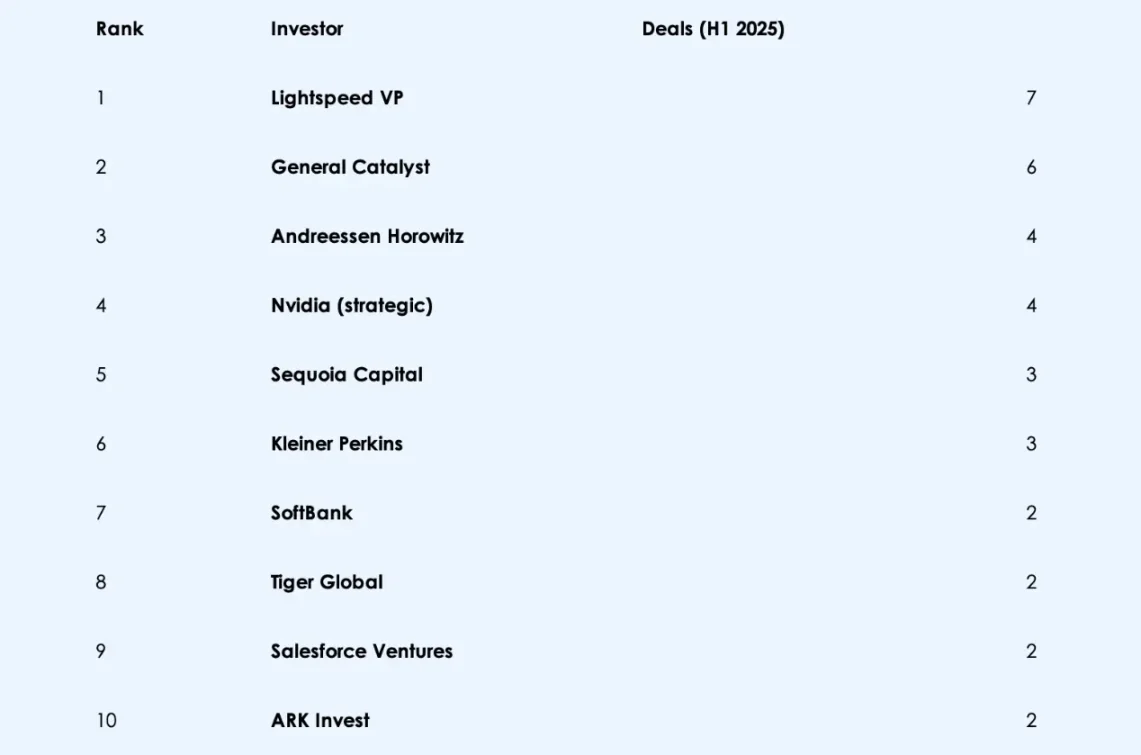

5. Paysage des investisseurs :

Des fonds souverains et des fonds généralistes (Prosperity7 d’Arabie saoudite, Khazanah de Malaisie, Thrive Capital) ont mené plusieurs tours de financement.

Les départements de capital-risque des grandes entreprises technologiques (Microsoft, Salesforce, Google) sont très actifs.

Effet net : convergence massive de différents types de capitaux.

Perspectives prospectives pour le second semestre :

Jalons réglementaires

Les gouvernements cherchent encore comment encadrer l’IA. En Europe, le projet de loi sur l’IA devrait être finalisé d’ici fin 2025. On s’attend à ce que, au second semestre, les startups intensifient leurs actions de lobbying et commencent à donner des signaux de conformité précoce. Aux États-Unis, les ordonnances exécutives sur l’IA ainsi que tout mouvement législatif – audiences, propositions de loi – seront cruciaux. De nouvelles règles sur l’utilisation des données, la transparence des modèles ou les restrictions à l’exportation de puces pourraient transformer l’environnement économique des startups et la confiance des investisseurs.

Scénario positif : des directives claires et favorables aux affaires légalisent l’adoption de l’IA dans divers secteurs.

Scénario négatif : des régulations strictes (ex. : responsabilité pénale pour erreurs d’IA) pourraient dissuader startups et investisseurs.

Par ailleurs, il faudra surveiller les achats publics américains liés à l’IA – les rumeurs autour d’un programme de plusieurs milliards de dollars pourraient envoyer un signal de demande fort aux entreprises IA axées sur le B2B.

Canal des introductions en bourse (IPO) et voies de sortie

Bien que les financements privés aient explosé en 2025, aucune IPO marquante d’entreprise IA n’a encore eu lieu. Cela pourrait changer au second semestre. Des sociétés comme Databricks, Stripe (liée à l’IA), voire OpenAI, pourraient être candidates à une introduction en bourse.

Une IPO réussie pourrait revaloriser le marché, libérer de la liquidité en phase tardive et fournir des références comparables.

Un blocage prolongé des IPO pourrait entamer la confiance des investisseurs dans les délais de sortie des startups IA.

Entre-temps, l’activité de fusions-acquisitions pourrait s’intensifier. Les grands groupes technologiques pourraient frapper : Google, Microsoft ou Nvidia pourraient acquérir de plus petites équipes IA ou des fournisseurs d’infrastructures clés. Une acquisition majeure dans l’IA pourrait redessiner la carte concurrentielle et générer des rendements pour les fonds de capital-risque.

Avancées technologiques et lancements produits

De grandes annonces sont attendues : peut-être le prochain modèle d’OpenAI, ou un nouveau matériel conçu conjointement par Sam Altman et Jony Ive.

Toute percée significative en termes de capacités (modèle capable de raisonnement, coût divisé par dix) pourrait justifier les valorisations élevées et relancer une nouvelle vague de financements.

Il faudra aussi observer l’attrait en entreprise – ventes d’API, adoption SaaS, chiffre d’affaires. Mais les risques demeurent : un incident de sécurité ou un usage malveillant public pourrait provoquer une réaction réglementaire violente, nuisible au moral du marché.

En somme, c’est l’exécution technologique et commerciale du second semestre qui déterminera si l’optimisme du premier semestre peut perdurer.

Résistance réglementaire et éthique

Si les gouvernements ou l’opinion publique perçoivent que l’IA échappe à tout contrôle, des mesures d’intervention rapides sont à craindre : instauration de licences, amendes au titre du RGPD, restrictions strictes sur certains modèles.

Résistance éthique : un scandale, des licenciements massifs dus à l’automatisation ou la diffusion d’informations fausses générées par l’IA pourraient rapidement altérer le sentiment du marché, rendant plus difficile l’accès aux fonds.

Limites en calcul et en talents

Le nerf de l’IA – les GPU et les ingénieurs d’élite – reste rare.

Le goulot d’étranglement en GPU pourrait éliminer les équipes mal financées, tandis que les entreprises riches accumulent les ressources informatiques.

La guerre des talents s’intensifie, OpenAI et Google recrutant activement les meilleurs profils.

Le taux de brûlage explose : certaines startups dépensent plus de 100 millions de dollars par an en services cloud sans sortir de produit rapidement. Si l’écart entre coûts et résultats s’élargit, on pourrait assister à des levées à décote et à un redressement brutal du marché.

Marchandisation des modèles

Ironiquement, la course aux grands modèles linguistiques (LLM) accélère leur marchandisation. Les versions open source (LLaMA de Meta, Mistral, etc.) brouillent les différences.

Les véritables avantages concurrentiels se déplacent désormais vers la qualité des données, les canaux de distribution ou l’intégration verticale.

Si OpenAI commence à perdre face à des acteurs open source plus légers ou à des modèles internes développés par les entreprises, les investisseurs en capital-risque devront repenser la notion même de « défensibilité ».

Le second semestre pourrait sonner l’alerte : chaque simple « wrapper » soigneusement ajusté ne mérite pas forcément une valorisation d’un milliard de dollars.

Prévisions pour le second semestre 2025

Ralentissement des montants levés, mais maintien à des niveaux élevés

Après le pic du premier semestre, le rythme des transactions devrait ralentir. On ne s’attend plus à des tours de 40 milliards de dollars, mais les montants trimestriels d’IA resteront le double de ceux de 2024. La bulle continue, mais de manière plus maîtrisée.

Événements majeurs de liquidité en approche

Au moins une sortie de centaines de milliards de dollars est attendue : IPO (ex. : Databricks) ou acquisition par une entreprise traditionnelle cherchant à garder son influence.

Cela affectera le moral des investisseurs et réajustera les attentes de valorisation.

Hiérarchisation claire de l’écosystème des startups, visible d’ici le quatrième trimestre :

-

Les 5 à 10 premières entreprises IA (capitaux abondants, dynamique solide) prendront de l’avance et pourraient recruter via des acquisitions.

-

Celles du milieu ou surestimées, sans adéquation produit-marché ? Beaucoup devront se repositionner, subir des baisses de valorisation, ou disparaître progressivement.

-

Les investisseurs récompenseront l’exécution génératrice de revenus, et non plus seulement les projets de recherche ou les dépenses en GPU.

Conclusion finale

Les six prochains mois mettront la narration IA à rude épreuve. 2025 marquera-t-elle le début d’une transformation durable, ou une correction de bulle s’impose-t-elle ?

Quelques bulles éclateront, mais la thèse fondamentale reste valide. L’IA demeure le front de l’innovation le plus attractif en capital-risque, même si les flux de fonds deviennent plus sélectifs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News