Vitalik indique la voie vers le marché haussier : décortiquer les trois moteurs de la spirale de valeur d'Ethereum

TechFlow SélectionTechFlow Sélection

Vitalik indique la voie vers le marché haussier : décortiquer les trois moteurs de la spirale de valeur d'Ethereum

En 2025, Vitalik Buterin, le fondateur d'Ethereum, a symbolisé le changement de paradigme de valeur d'Ethereum à travers une image animée de « vache ».

Rédaction : Oliver, Mars Finance

Le 19 juin 2025, lorsque Vitalik Buterin, figure emblématique d’Ethereum, a remplacé sur les réseaux sociaux l'icône du baril de pétrole symbolisant le « pétrole numérique » par un dessin animé d’un « taureau », ce n’était pas un simple graffiti improvisé. Ce geste apparemment mineur ressemblait davantage à une déclaration de valeurs soigneusement orchestrée, une refonte profonde de la logique haussière d’Ethereum. Il suggère qu’au moment où les ETF au comptant ont déjà ouvert grand la porte de Wall Street, l’histoire d’Ethereum dépasse désormais la métaphore un peu dépassée de « carburant du monde numérique », pour évoluer vers un paradigme de valeur plus vaste, plus solide et plus complexe.

L’argumentaire que Buterin a relayé et « modifié » concerne les trois piliers fondamentaux de la valeur d’Ethereum : « pétrole numérique », « réserve de valeur » et « actif de réserve mondial ». Ces trois concepts sont depuis longtemps familiers à la communauté, mais lorsqu’ils sont juxtaposés par le fondateur lui-même dans un nouveau langage visuel, leurs tensions internes et synergies apparaissent avec une clarté inédite. Ce « taureau » n’est plus le symbole d’une seule narration, mais la bête économique forgée par la convergence de ces trois piliers. Cet article vise à déconstruire en profondeur ce nouveau paradigme émergent, et à explorer comment, au cours de sa marche vers le statut d’actif mainstream, la base même de la valeur d’Ethereum a subi une transformation profonde et subtile.

Du « pétrole numérique » au « cœur économique » : la revalorisation à l’ère des L2

La narration d’Ethereum comme « pétrole numérique » a été sa première et plus réussie positionnement de valeur. Cette métaphore illustre parfaitement l’utilité fondamentale de l’ETH : servir de carburant (Gas) pour alimenter la plus grande plateforme de contrats intelligents au monde. Chaque transfert, chaque interaction DeFi, chaque frappe de NFT nécessite de consommer de l’ETH. Cette utilité indispensable a constitué une base solide de demande pour l’ETH. Dans le passé, la congestion du réseau et les frais élevés étaient même perçus comme des signes de prospérité, directement liés à la capture de valeur par l’ETH.

Toutefois, en 2025, cette narration classique fait face à un défi profond, provoqué par le succès même d’Ethereum. La mise à jour Dencun de mars 2024, notamment l’implémentation de l’EIP-4844 (Proto-Danksharding), a radicalement changé les règles du jeu. En offrant aux réseaux Layer 2 (L2) un canal dédié et bon marché pour publier leurs données (Blobs), Ethereum a réussi à « externaliser » une grande partie de ses activités transactionnelles vers des solutions de scaling telles qu’Arbitrum et Optimism. C’est une victoire technologique majeure, réalisant ainsi le grand projet d’un accès économique numérique à très bas coût pour tous les utilisateurs. Mais elle soulève aussi un paradoxe économique criant : lorsque la majorité des activités économiques migrent vers des L2 bon marché, la congestion du réseau principal (L1) chute brutalement, entraînant une baisse drastique des frais de Gas et une diminution sévère de la quantité d’ETH brûlée.

Selon les données disponibles sur Dune Analytics, depuis la mise à jour Dencun, le prix moyen du Gas sur Ethereum L1 reste durablement en dessous de 10 Gwei, ce qui était inimaginable il y a quelques années. Une baisse des frais signifie également une contraction du nombre d’ETH détruits via le mécanisme EIP-1559. Cela heurte directement le cœur de la narration du « pétrole numérique » : la corrélation positive entre l’utilisation du réseau et la capture de valeur (déflation). Si la « consommation » de ce « pétrole » diminue structurellement, comment évaluer alors sa valeur ?

C’est précisément là que se joue le changement de paradigme. Le nouveau cadre cognitif considère que la valeur de l’ETH ne réside plus uniquement dans son rôle de carburant « consommé » sur L1, mais s’élève au rang de « cœur économique » garantissant la sécurité de tout l’écosystème modulaire. Le L1 d’Ethereum est en train de passer d’un « ordinateur mondial » congestionné à une « couche de règlement et de sécurité globale » hautement sécurisée. Sa mission principale devient de fournir une finalité (Finality) et une disponibilité des données (Data Availability) ultimes à des centaines, voire des milliers de L2. Ces derniers traitent les transactions massives, puis soumettent des « preuves » compressées au L1 pour confirmation finale.

Dans ce nouveau modèle, le mécanisme de capture de valeur de l’ETH devient plus indirect, mais potentiellement plus robuste. Sa valeur ne découle plus principalement des frictions transactionnelles, mais plutôt d’un « loyer » versé pour son rôle de fournisseur de sécurité. Bien que le coût unitaire payé par chaque L2 au L1 diminue, la taille totale de ce « loyer » reste significative à mesure que des milliers de L2 émergeront à l’avenir. Plus important encore, la sécurité de l’écosystème entier repose entièrement sur la valeur totale d’ETH mis en gage sur L1. Un écosystème modulaire abritant des activités économiques de plusieurs milliers de milliards de dollars doit être protégé par une couche de sécurité d’une ampleur similaire, voire supérieure. Ainsi, la demande d’ETH passe d’une « demande transactionnelle » à une « demande de sécurité ». Il n’est plus simplement de l’essence, mais le béton qui soutient les fondations de tout un réseau autoroutier intercontinental (tous les L2), dont la valeur est corrélée au flux économique total du réseau (la TVL et l’activité de tous les L2). Ce changement libère la valeur de l’ETH des fluctuations à court terme des frais, pour l’ancre à la croissance macroéconomique à long terme de l’ensemble de l’écosystème.

L’émergence de « l’obligation internet » : quand le « supra-sonique » se tait

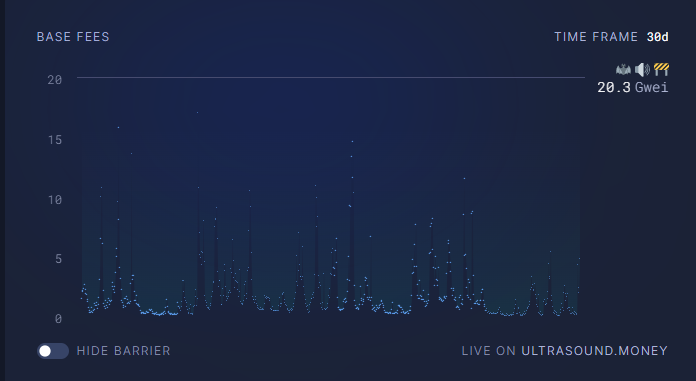

Si la narration du « pétrole numérique » connaît une évolution profonde, celle de la « réserve de valeur » est presque entièrement réécrite. Autrefois, le slogan « monnaie ultra-sonique » (Ultrasound Money) était la fierté de la communauté. Grâce à la réduction drastique de l’émission nette après « The Merge » et à la combustion continue des frais via EIP-1559, l’ETH avait brièvement atteint un état de déflation nette, présenté comme un actif plus « sain » encore que le Bitcoin selon le critère de la « monnaie saine ». Le taux d’inflation négatif affiché en temps réel sur ultrasound.money était la pierre angulaire de la foi de nombreux investisseurs en la capacité de l’ETH à surpasser le BTC.

Cependant, le paradoxe des L2 mentionné précédemment jette également une ombre sur ce beau mythe déflationniste. La baisse des frais sur L1 affaiblit considérablement le mécanisme de combustion. Les données montrent que, depuis la mise à jour Dencun, l’ETH est revenu à un léger état d’inflation pendant plusieurs périodes. Cela rend le slogan « monnaie ultra-sonique » quelque peu embarrassant et oblige le marché à rechercher un support de valeur plus résilient.

C’est ainsi que naît la narration de « l’obligation internet » (The Internet Bond), qui devient rapidement une histoire bien plus attrayante aux yeux des investisseurs institutionnels. L’idée centrale est que, grâce au mécanisme de preuve d’enjeu (PoS), tout détenteur d’ETH peut participer à la validation du réseau via le staking et percevoir ainsi un rendement stable exprimé en ETH. À mi-2025, le rendement annuel (APR) du staking sur Ethereum est stabilisé autour de 3 % à 4 %. Ce rendement n’est pas créé ex nihilo ; il provient des frais de transaction (partie « tips ») et des récompenses supplémentaires émises par le protocole, rémunérant justement les validateurs pour leur service de sécurisation du réseau.

Ce rendement endogène, exprimé en actif natif du protocole, transforme l’ETH en un actif capital productif (Productive Capital Asset). Il n’est plus seulement une marchandise statique attendant une appréciation, mais un actif porteur d’intérêts capable de générer continuellement des « flux de trésorerie » (bien que en termes d’ETH). Pour les investisseurs traditionnels habitués aux dividendes et aux intérêts obligataires, ce modèle est facile à comprendre et extrêmement attrayant. Des analystes de VanEck ont d’ailleurs souligné que le rendement du staking de l’ETH pouvait être considéré comme le « taux sans risque » du monde numérique, servant de base à la tarification des rendements de tous les protocoles DeFi construits sur Ethereum.

La narration de « l’obligation internet » est renforcée par l’essor des jetons de staking liquides (LSTs). Des produits comme stETH de Lido ou rETH de Rocket Pool permettent aux utilisateurs ordinaires de bénéficier du rendement du staking tout en conservant la liquidité de leurs actifs. Ces LST sont ensuite profondément intégrés dans tous les recoins du DeFi, utilisés comme collatéral ou paires d’échange, créant ce qu’on appelle l’écosystème « LSTfi ». Un puissant cercle vertueux se met alors en place : l’ETH, devenu attractif par ses revenus, est massivement mis en staking, renforçant ainsi la sécurité et la décentralisation du réseau ; les LST générés deviennent à leur tour la pierre angulaire du monde DeFi, augmentant davantage la demande d’ETH comme actif sous-jacent.

Ce changement narratif est crucial. Il transforme la proposition de valeur de l’ETH d’une histoire spéculative fondée sur la congestion du réseau et les anticipations de rareté, en une histoire d’investissement ancrée dans des activités économiques réelles et des revenus prévisibles. Même si l’aura déflationniste du « monnaie ultra-sonique » s’efface, tant que l’écosystème Ethereum continue de prospérer, sa nature d’« obligation internet » avec ses revenus persiste. Cela offre à l’ETH un socle de valeur solide, et ouvre d’immenses perspectives pour les futurs produits ETF — un ETF au comptant capable de distribuer directement les revenus du staking aux investisseurs deviendrait sans aucun doute une arme nucléaire pour déclencher la prochaine vague de demande institutionnelle.

« L’ancre de confiance » : la couche de règlement ultime de l’économie numérique

Quelle que soit l’évolution de la métaphore du « pétrole » ou la séduction du rendement de « l’obligation », le troisième pilier, et le plus solide, de la valeur d’Ethereum réside dans son rôle d’« ancre de confiance » pour l’économie numérique mondiale. Ce rôle, celui d’« actif de réserve mondial », repose sur la décentralisation, la sécurité et un effet de réseau inégalé, faisant d’Ethereum la couche de règlement ultime la plus fiable du monde numérique.

Premièrement, dans le monde DeFi, dont l’échelle atteint déjà des dizaines de milliards de dollars, l’ETH est incontestablement roi en tant que collatéral. Sur des protocoles clés de prêt comme Aave ou MakerDAO, l’ETH et ses dérivés LST dominent largement le volume total de collatéral. Selon un rapport de Galaxy Research, le marché fait confiance à l’ETH en raison de sa liquidité profonde, de sa volatilité relativement faible (comparée à d’autres actifs cryptos) et de sa sécurité éprouvée au fil du temps. Les utilisateurs prêtent volontiers des dizaines de milliards de dollars en stablecoins, parce qu’ils ont confiance en la solidité de l’ETH utilisé comme garantie. Ce statut d’« or de banque centrale du DeFi » crée une demande massive, constante et collante pour l’ETH.

Deuxièmement, Ethereum est le centre névralgique de l’écosystème des stablecoins mondiaux. Bien que Tron occupe une part notable dans l’émission de USDT, la plupart des innovations et des stablecoins clés, comme USDC et DAI, trouvent leur règlement final sur Ethereum. Ce dernier héberge plus de mille milliards de dollars de capitalisation en stablecoins, qui constituent le sang de l’économie numérique, tandis que l’ETH en est le système vasculaire assurant la sécurité de leur circulation.

Encore plus significatif, les géants de la finance traditionnelle votent avec leurs pieds. Quand BlackRock choisit de lancer sur Ethereum son premier fonds monétaire titrisé BUIDL, ce n’est certainement pas pour sa rapidité ou son faible coût. Au contraire, c’est précisément la confiance et la sécurité « diamant » d’Ethereum qu’il recherche. Comme l’a dit Joseph Lubin, PDG de Consensys, Ethereum offre une confiance « suffisamment forte pour résister à des adversaires de niveau national ». Cet « effet Lindy » accumulé au fil de plus de dix ans — plus un système existe longtemps, plus il est susceptible de perdurer — constitue une forteresse impossible à reproduire à court terme par toute nouvelle blockchain. Avec la montée en puissance de la tokenisation des actifs du monde réel (RWA), le rôle d’Ethereum comme couche de règlement ultime de la valeur mondiale deviendra de plus en plus inébranlable, et sa valeur en tant qu’actif de réserve sera continuellement consolidée.

Conclusion : ensemble, on forge le « taureau »

Revenons maintenant au « taureau » posté par Vitalik. Il ne représente plus seulement l’espoir d’un marché haussier, mais une synthèse ingénieuse des sources de valeur d’Ethereum. Ce taureau est propulsé par trois forces :

Il possède les battements puissants d’un « cœur économique » : en tant que pilier de sécurité de l’écosystème modulaire, sa valeur croît en phase avec l’expansion d’un corps économique numérique en constante extension. Il bénéficie du rendement stable d’une « obligation internet » : le rendement endogène du staking lui fournit un socle de valeur solide et un modèle d’évaluation clair, attirant les capitaux à long terme en quête de retour régulier. Il porte le poids énorme d’une « ancre de confiance » : en tant que collatéral ultime du DeFi et couche de règlement de la valeur mondiale, il incarne le consensus et la confiance les plus précieux du marché.

Ces trois piliers n’existent pas isolément, mais sont interdépendants et mutuellement renforçants. La position d’« ancre de confiance » attire la prospérité du DeFi et des RWA, stimulant ainsi la croissance du « cœur économique ». Et la capacité de génération de revenus en tant que « obligation internet » encourage le blocage massif de capitaux, offrant à l’ensemble du système une sécurité inébranlable.

L’argument haussier d’Ethereum a dépassé l’ère où il pouvait être résumé par un seul mot (comme « déflation »). Il est désormais plus mature, plus diversifié et plus résilient. Il ne repose plus sur une seule narration, mais construit une matrice de valeur logiquement cohérente, capable de résister aux chocs externes. Pour les investisseurs institutionnels habitués à analyser des systèmes complexes, cette grande narration riche en tensions internes et effets synergiques commence peut-être seulement à révéler tout son charme. Le taureau choisi par V God annonce précisément l’avènement de cette ère.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News