De Nixon au choc à l'initiative GENIUS : l'évolution numérique de l'hégémonie du dollar

TechFlow SélectionTechFlow Sélection

De Nixon au choc à l'initiative GENIUS : l'évolution numérique de l'hégémonie du dollar

Frappe Tether, bénéficie à Circle, redéfinit l'écosystème des stablecoins.

Source : The GENIUS Stablecoin Play

Compilation & traduction : Lenaxin, ChainCatcher

Le 15 août 1971, une série de mesures économiques annoncées par le président Nixon – la fin de la convertibilité du dollar en or, le gel des salaires et des prix, ainsi qu'une surtaxe de 10 % sur les importations – a profondément bouleversé l'ordre monétaire mondial. « J'ai ordonné au secrétaire au Trésor de prendre les mesures nécessaires pour protéger le dollar contre les spéculateurs », déclara-t-il alors. Ce discours, plus tard surnommé le « choc Nixon », fut largement critiqué à l'époque.

Cette semaine, le Sénat américain a adopté massivement, par 68 voix contre 30, le projet de loi GENIUS Stablecoin Act, marquant une étape cruciale vers le premier cadre réglementaire global du dollar numérique aux États-Unis. Contrairement aux mesures d'urgence prises précipitamment par Nixon lorsqu'il abandonna l'étalon-or, cette législation établit une infrastructure monétaire prudente et réfléchie pour l'ère numérique. Selon Citigroup, le marché actuel des stablecoins, estimé à 250 milliards de dollars, pourrait atteindre jusqu'à 3 700 milliards de dollars d'ici 2030 dans un scénario haussier.

Le texte doit encore être voté à la Chambre des représentants et signé par le président. Ce dossier approfondi analyse :

-

Comment ce projet de loi va-t-il transformer le système financier ?

-

Pourquoi Tether fait face à une menace existentielle ?

-

Assistons-nous véritablement à un tournant historique du système monétaire américain ?

La feuille de route du dollar numérique

Le projet de loi GENIUS trace des limites claires dans le domaine des monnaies numériques. Contrairement aux régulations éparses sur les cryptomonnaies du passé, ce texte instaure des normes explicites :

Son exigence centrale est simple : les émetteurs de stablecoins doivent maintenir des réserves composées à 1:1 de dollars américains, d'obligations d'État à moins de 93 jours ou d'actifs liquides équivalents, avec obligation d'audit public mensuel. Les stablecoins portant intérêt sont expressément interdits.

Seules trois catégories d'entités peuvent émettre des stablecoins de paiement : les filiales de banques assurées, les émetteurs non bancaires fédéraux agréés par l’Office of the Comptroller of the Currency (OCC), ou les émetteurs étatiques conformes aux standards fédéraux. Les émetteurs étrangers bénéficient d'une période transitoire de trois ans ; ceux qui n'auront pas atteint la conformité seront exclus du marché américain.

En qualifiant les stablecoins de « monnaie numérique » plutôt que d'actif cryptographique particulier, et en imposant des obligations de divulgation mensuelle des réserves, des sanctions pénales pour fausses déclarations et la conformité à la Bank Secrecy Act, le texte transforme ces expérimentations désordonnées en infrastructure financière légale. Cette démarche confère une légitimité au dollar numérique tout en éliminant systématiquement les acteurs non conformes.

Une concurrence accrue

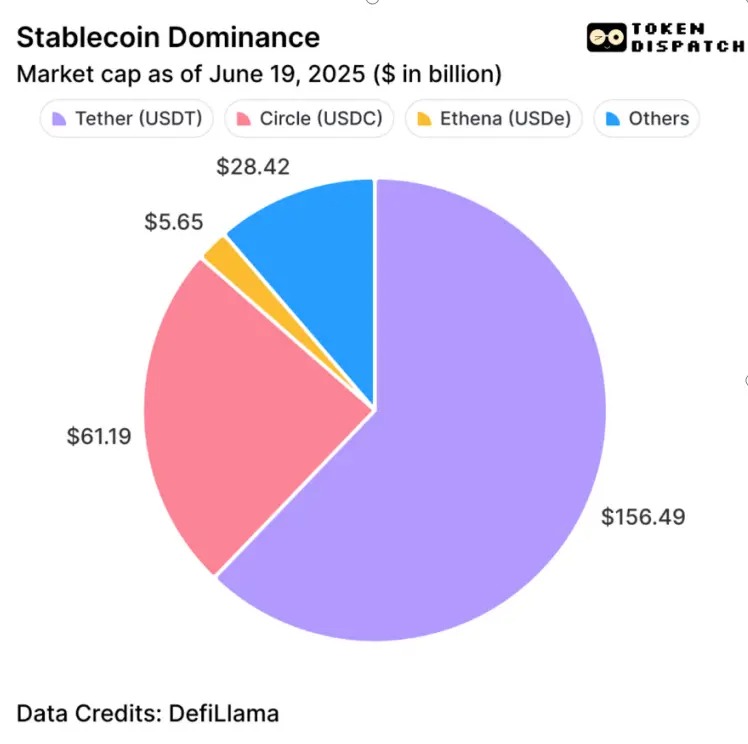

Pour Tether, le plus grand émetteur mondial de stablecoins, le projet de loi GENIUS ressemble à un ultimatum précis de trois ans. L’émetteur de USDT, qui détient 62 % du marché des stablecoins, risque de subir le contrecoup le plus sévère — illustrant parfaitement la loi du marché selon laquelle « plus on est grand, plus la chute est dure ».

La structure actuelle des réserves de Tether ne satisfait pas aux exigences du texte. Selon son site officiel, seuls 81,5 % des USDT sont soutenus par des liquidités et dépôts à court terme, insuffisants pour atteindre le seuil requis de 1:1 en actifs hautement liquides. Son cabinet d'audit italien BDO ne remplit pas non plus les critères de qualification du PCAOB américain, ce qui implique une refonte complète de son système d'audit.

Bien que son PDG ait promis de lancer un produit conforme, le modèle économique de Tether, fondé sur des investissements à rendement élevé, entre en conflit direct avec l'interdiction prévue par la loi. Pendant la période transitoire de trois ans, l'USDT perdra le soutien institutionnel des banques, prestataires de paiement et départements financiers d'entreprises, réduisant progressivement ses cas d'utilisation.

Circle, émetteur de l’USDC, a vu son cours bondir de 35 % après l'adoption du projet de loi, atteignant une capitalisation cinq fois supérieure à son prix initial. Grâce à sa position locale aux États-Unis, à ses réserves conformes et à son réseau de partenariats bancaires, il bénéficie pleinement des avantages réglementaires. La récente intégration de l’USDC comme moyen de paiement sur Shopify illustre bien sa dynamique de croissance.

Équilibre entre sécurité et innovation

La disposition la plus controversée du GENIUS Act est sans doute l'interdiction totale des stablecoins portant intérêt, reflétant les leçons tirées par le Congrès des effondrements liés au levier dans l’univers des cryptomonnaies. Son principe fondateur est clair : un outil de paiement ne devrait pas avoir une fonction d’investissement. Lorsqu’un stablecoin génère un rendement, il se rapproche davantage d’un dépôt bancaire ou d’un titre financier. Or, le système bancaire traditionnel gère ces risques systémiques grâce à des dispositifs comme l’assurance-dépôts et les ratios de solvabilité.

Cette règle frappe de plein fouet les protocoles de finance décentralisée (DeFi) qui reposent sur des stablecoins rémunérés. Le texte exclut explicitement les « titres émis par des sociétés d’investissement » et les « dépôts » de son champ d’application, signifiant que les utilisateurs cherchant un rendement devront désormais opter pour des dépôts bancaires tokenisés ou des produits d’investissement réglementés.

Cependant, la controverse perdure. Si les utilisateurs supportent un coût d’opportunité lié à la détention d’un actif non rémunéré, les émetteurs de stablecoins eux peuvent toujours investir ces réserves dans des instruments productifs de revenus. Cet arbitrage permet néanmoins de gagner une confiance institutionnelle bien supérieure à la perte de rendement subie par la DeFi : la transparence mensuelle des réserves, l’obligation de lutte contre le blanchiment et la surveillance des transactions transforment progressivement les stablecoins d’une expérience marginale dans l’univers crypto en une véritable infrastructure financière classique.

Aujourd’hui, les grandes banques peuvent considérer les stablecoins conformes comme de véritables équivalents de trésorerie, les services financiers d’entreprise peuvent les détenir en toute sécurité, et les prestataires de paiement peuvent intégrer ces actifs dans leurs systèmes grâce à leur conformité aux normes bancaires. Une reconnaissance institutionnelle qui pourrait redessiner l’ensemble de l’écosystème financier.

Des infrastructures pour une adoption massive

Le GENIUS Act pose deux piliers essentiels – protection fiduciaire et clarté réglementaire – afin d’intégrer les stablecoins dans le système financier dominant.

Le cadre de gestion exige que les dépositaires agréés isolent les actifs clients, interdisent toute commingling et garantissent un rang prioritaire en cas de faillite, étendant ainsi les protections financières traditionnelles au domaine des actifs numériques.

-

Pour les utilisateurs particuliers, le texte préserve le droit à l’autogestion tout en exigeant des fournisseurs de services des normes équivalentes à celles des banques, accordant ainsi aux portefeuilles de stablecoins réglementés une protection similaire à celle des comptes bancaires.

-

Dans le domaine des entreprises, les règlements transfrontaliers peuvent être réduits à quelques minutes, les paiements dans la chaîne d’approvisionnement deviennent programmables, et la gestion de trésorerie dépasse les contraintes des week-ends et jours fériés. Les particuliers profitent aussi de virements rapides à l’international, sans frais élevés.

Le texte impose également une évaluation des normes d’interopérabilité, garantissant la circulation des stablecoins entre différentes plateformes et évitant que des silos réglementaires ne freinent l’innovation.

Les défis de mise en œuvre

Bien que le GENIUS Act bénéficie d’un soutien bipartite, sa mise en œuvre fait face à plusieurs obstacles :

1. Le coût de conformité va redessiner la carte du marché. Les audits mensuels, la gestion complexe des réserves et les rapports continus auprès des autorités créent de facto un seuil réglementaire élevé. Les grands émetteurs, grâce à leur taille, peuvent y faire face aisément, tandis que les petites et moyennes entreprises de stablecoins risquent d’être contraintes de quitter le marché sous le poids accru des coûts opérationnels.

2. Les frictions transfrontalières freinent l’adoption mondiale. Les entreprises européennes utilisant des stablecoins indexés sur le dollar pourraient rencontrer des problèmes de « conversion monétaire » et de « risque de change ». Heiko Nix, responsable mondial de la trésorerie et des paiements chez le géant industriel allemand Siemens, a indiqué à Bloomberg que c’est précisément pourquoi son entreprise a choisi des dépôts bancaires tokenisés.

3. L’interdiction des rendements pourrait accélérer l’exode de l’innovation. Si d’autres juridictions autorisent les stablecoins rémunérés, les États-Unis, bien qu’ayant préservé la stabilité financière, risquent de perdre leur leadership technologique. Les protocoles DeFi dépendants de ces actifs pourraient subir un effondrement brutal s’ils ne trouvent pas de solutions alternatives conformes.

4. La coordination entre régulation fédérale et régulation étatique ajoute une nouvelle incertitude. Le texte permet aux émetteurs dont la capitalisation est inférieure à 10 milliards de dollars de choisir un cadre réglementaire étatique, à condition que leurs normes soient « substantiellement similaires » aux exigences fédérales. Les régulateurs étatiques doivent soumettre activement une preuve de conformité, mais le secrétaire au Trésor peut rejeter cette certification, forçant ainsi les émetteurs réticents à entrer dans le cadre fédéral.

Observation par Token Dispatch

Les Républicains contrôlent la Chambre des représentants avec une majorité de 220 contre 212, rendant l’adoption quasi certaine. Toutefois, la mise en œuvre testera l’art américain de l’équilibre entre innovation et régulation. Ce texte pourrait redéfinir la souveraineté monétaire à l’ère numérique, tout comme le « choc Nixon » mit fin, malgré les critiques, à l’étalon-or en 1971. Aujourd’hui, le GENIUS Act pourrait inaugurer une nouvelle ère du dollar numérique. Son mécanisme central consiste à obliger tous les stablecoins conformes à être adossés au dollar ou aux obligations américaines, transformant ainsi la demande mondiale de stablecoins en dépendance directe vis-à-vis du système du dollar.

Le texte introduit une clause originale de « réciprocité substantielle » : ceux qui se conforment obtiennent l’accès au marché américain, les autres sont isolés. Ironie du sort, une technologie conçue initialement pour échapper à la régulation centralisée devient ainsi un outil renforçant l’hégémonie du dollar. Les puristes de la crypto devront faire face à cette ironie institutionnelle.

Les institutions financières traditionnelles y voient un tournant décisif vers l’intégration des actifs numériques dans le système financier classique. Quant à la hausse de 35 % du cours de Circle, elle témoigne du choix du capital : un cadre réglementaire clair attire bien davantage que des marchés en croissance sauvage. Face à la confrontation entre idéalisme technologique et régulation pragmatique, le marché a déjà voté avec ses dollars.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News