La pénétration « invisible » des stablecoins : une révolution financière encore imperceptible pour la population générale

TechFlow SélectionTechFlow Sélection

La pénétration « invisible » des stablecoins : une révolution financière encore imperceptible pour la population générale

Nous assistons aux premières étapes de la migration des systèmes de paiement, qui pourrait redéfinir l'architecture commerciale mondiale au cours des cinq prochaines années.

Rédaction : Thejaswini M A

Traduction : Block unicorn

Introduction

Oui, les stablecoins sont en plein essor. Le cours de bourse de Circle s'envole. Le projet de loi GENIUS progresse au Congrès. Mais ce n'est pas là que se situe l'essentiel.

Le véritable changement se cache en pleine vue. Stripe vient d'acquérir une société de portefeuilles cryptographiques, Shopify a fait des paiements en stablecoin l'option par défaut, et selon des informations, Amazon et Walmart construisent leurs propres stablecoins.

Lorsque les plus grands détaillants mondiaux commencent à contourner les banques traditionnelles pour économiser des milliards de dollars en frais, il ne s'agit plus simplement de popularisation des cryptomonnaies.

Cela signifie que tout le système de paiement est en train d'être bouleversé par des entreprises auxquelles nous faisons déjà confiance. Quatre signes clairs indiquent que la commercialisation des cryptomonnaies est en marche.

1/ L’importance de Privy dépasse votre imagination

L'acquisition de Privy par Stripe n’est pas qu'une transaction supplémentaire dans l’univers des cryptomonnaies.

Pourquoi ? Parce qu’ils viennent d’acquérir la dernière pièce manquante de l’empire du paiement numérique.

Au début de cette année : Stripe rachète Bridge (infrastructure pour stablecoins) pour 1,1 milliard de dollars.

Bridge est l’infrastructure qui permet aux stablecoins de fonctionner comme des devises ordinaires pour les entreprises. Son API assure une conversion fluide entre dollars américains et stablecoins, permettant ainsi aux entreprises de réaliser des paiements instantanés à l’échelle mondiale sans avoir à gérer des portefeuilles cryptographiques ou des technologies complexes de blockchain. Bridge constitue un pont entre la banque traditionnelle et la nouvelle économie du dollar numérique.

Cette semaine : Stripe acquiert Privy (intégration de portefeuille cryptographique).

Privy permet de connecter un portefeuille à une interface familière pour l’utilisateur (par exemple, une adresse e-mail), sans qu’il ait besoin de manipuler des clés privées ou des phrases de récupération complexes. Pour la vaste base d'utilisateurs de Stripe, cela signifie un accès aux paiements cryptographiques sans avoir à apprendre la technologie blockchain.

Ce que je vois ? Un système complet de paiement cryptographique, du portefeuille au règlement.

Cette acquisition montre que Stripe s'engage à rendre les paiements en stablecoin aussi simples que le traitement classique par carte bancaire. Les entreprises qui utilisent déjà Stripe (traitant plus de 1 000 milliards de dollars par an) peuvent désormais proposer des paiements cryptographiques sans devoir construire de nouvelles infrastructures ni obliger leurs clients à télécharger des applications de portefeuille.

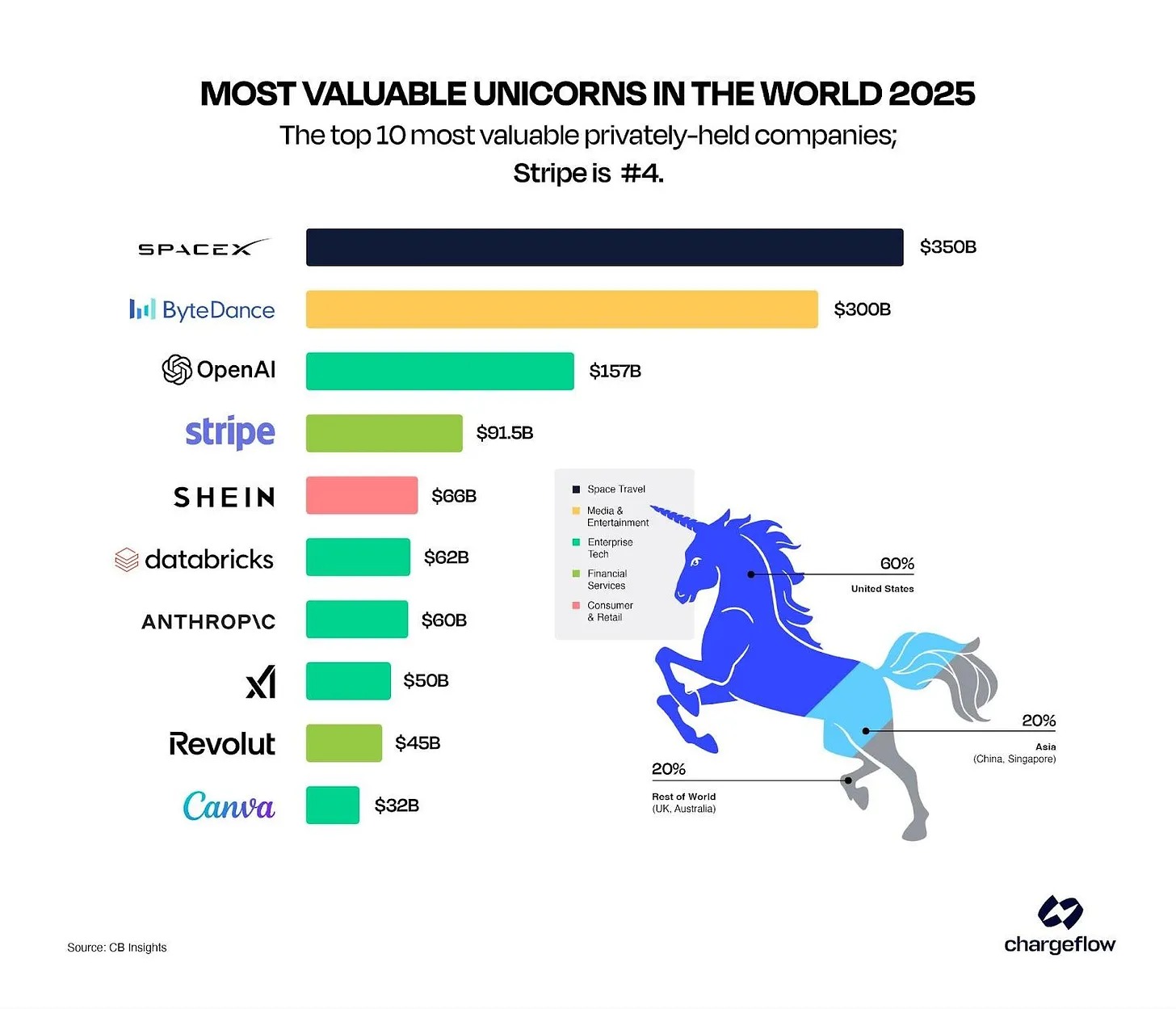

C’est crucial car Stripe fournit des services de paiement à des millions d’entreprises à travers le monde.

L’ampleur de la couverture de Stripe est impressionnante : selon un rapport de Chargeflow, 1,4 million de sites web actifs et 90 % des adultes ont déjà effectué une transaction via Stripe. Seulement lors du Black Friday, l’entreprise a traité plus de 465 millions de transactions.

Lorsqu’elle intégrera le support des stablecoins, ce n’est pas une seule entreprise qui adoptera la crypto, mais tout un écosystème qui sera poussé vers l’adoption.

Privy soutient 75 millions de comptes pour plus de 1 000 équipes de développement. Stripe parie fondamentalement sur l’idée que les paiements cryptographiques deviendront aussi courants que les cartes de crédit.

2/ Quand le commerce électronique est bouleversé par ses propres plateformes

Shopify vient d’annoncer une mesure susceptible d’effrayer les prestataires traditionnels de paiement : les paiements en USDC seront déployés auprès de millions de commerçants, et les paiements en stablecoin deviendront l’« option par défaut », sauf désactivation volontaire du vendeur.

Que va-t-il se passer ensuite ?

Grâce à son partenariat avec Coinbase et au déploiement sur Base, un système de paiement complet sera mis en place, prenant en charge tout, de la création du portefeuille au règlement. Les clients pourront payer en USDC et bénéficier d’un cashback de 1 %, tandis que les commerçants profiteront de délais de règlement plus rapides et de frais bien inférieurs à ceux des cartes de crédit traditionnelles.

Qu’est-ce que cela révèle ?

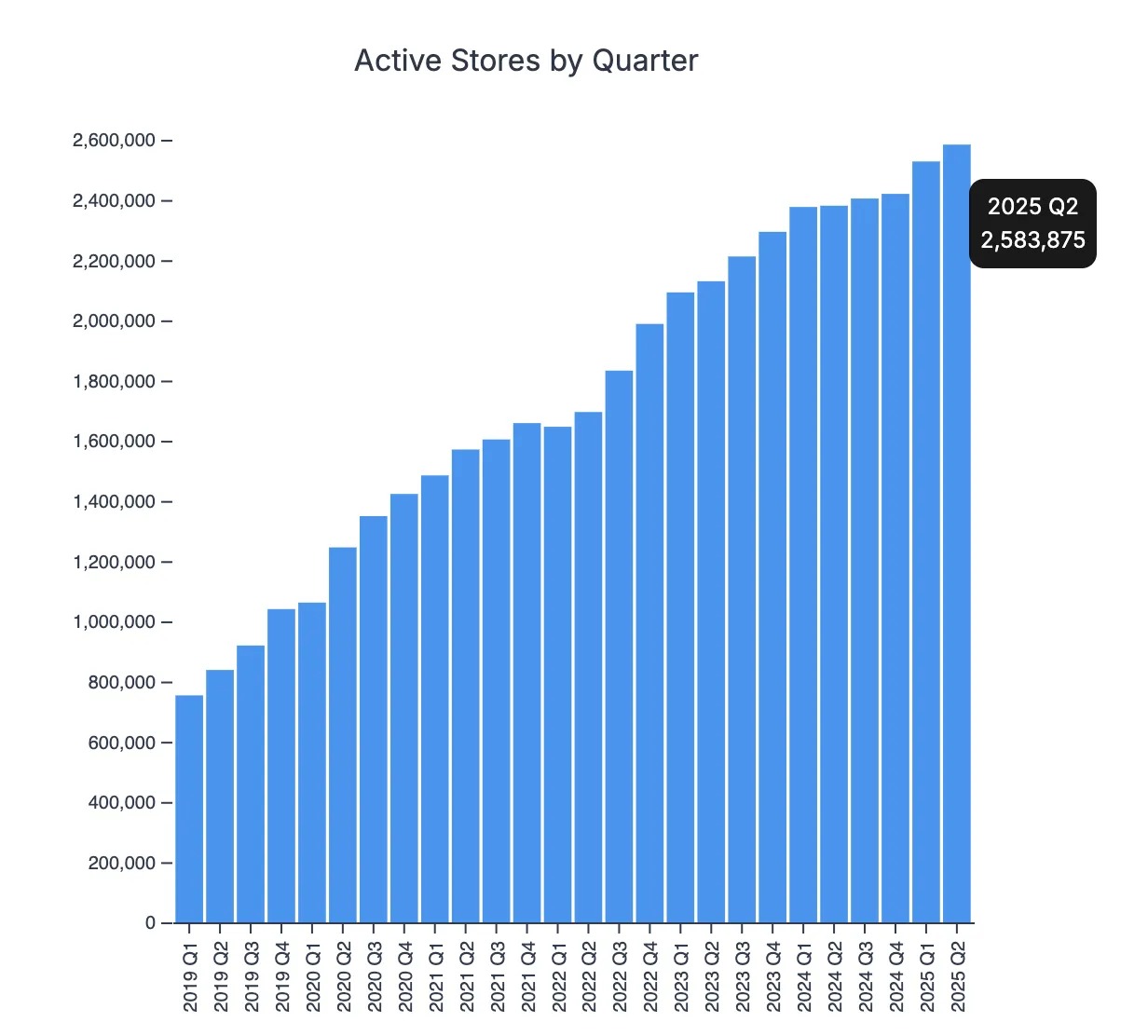

Shopify soutient des millions de boutiques en ligne — 2,6 millions de commerçants dans plus de 150 pays, allant des entrepreneurs individuels aux entreprises du classement Fortune 500.

Source de l'image : storeleads.app

Quand un simple clic permet à tous ces commerçants d’accepter les paiements en USDC avec un cashback de 1 %, j’appelle cela une « révolution ». Voici pourquoi.

Les processeurs de paiement traditionnels prélèvent 2 à 3 % de frais par transaction auprès des détaillants, alors que les paiements en stablecoin coûtent seulement quelques centimes.

Prenez l'exemple d'un achat de 100 dollars :

-

Paiement traditionnel : 2 à 3 dollars de frais.

-

USDC sur Base : environ 0,05 dollar de frais.

Multipliez ces chiffres à l’échelle de l’écosystème Shopify, et vous obtenez des économies de plusieurs milliards de dollars.

Que signifie cela pour vous, consommateur ? Ces économies ne disparaîtront pas dans les bénéfices des entreprises. Les détaillants peuvent choisir de conserver la différence (améliorant ainsi leur compétitivité) ou de transmettre directement ces économies aux consommateurs sous forme de prix réduits.

Shopify a déjà lancé une offre alléchante : un cashback de 1 % en monnaie locale pour les clients payant en USDC. Ainsi, plutôt que de payer un supplément pour un paiement pratique, vous êtes récompensé pour avoir utilisé un mode de paiement moins coûteux.

Dès que les commerçants Shopify commenceront à économiser plus de 90 % sur leurs frais de traitement, les autres plateformes de commerce électronique feront face à un dilemme : adopter les paiements en stablecoin ou risquer de voir leurs marchands migrer vers des plateformes compatibles.

3/ Quand les géants du commerce de détail créent leurs propres stablecoins

Selon le Wall Street Journal, Amazon et Walmart envisagent tous deux « d’émettre leurs propres stablecoins adossés au dollar américain » destinés aux consommateurs. Encore une fois, parlons d’une échelle… colossale.

-

Amazon : chiffre d'affaires annuel de 638 milliards de dollars, dont 447 milliards provenant du commerce électronique.

-

Walmart : ventes en ligne annuelles dépassant 100 milliards de dollars.

Si l’une de ces entreprises lance son propre système de paiement en stablecoin, elle pourra transférer immédiatement des flux de trésorerie de plusieurs milliards de dollars hors de ses partenariats bancaires.

Que signifie cela pour les clients ?

-

Un passage en caisse plus rapide – règlement instantané au lieu du traitement T+2.

-

Des prix plus bas – les détaillants peuvent transférer les économies réalisées grâce à la suppression des frais.

-

Des achats internationaux transparents – sans frais ni retards.

Dès qu’un client d’Amazon ou de Walmart expérimentera l’achat d’un produit à 98 dollars au lieu de 100, grâce à l’absence de majoration liée au traitement du paiement, il s’attendra à ce que tous les autres détaillants offrent la même chose. Soudainement, chaque entreprise devra intégrer les stablecoins, sinon elle risque de perdre ses clients vers des concurrents capables de proposer les mêmes produits à 2 à 3 % moins cher.

L’effet réseau devient irrésistible : les clients exigent des économies, les détaillants doivent réduire leurs coûts pour rester compétitifs, et les prestataires traditionnels de paiement assistent impuissants à la disparition de leur modèle économique.

4/ L'ironie ultime : les banques elles-mêmes

En mai, selon le Wall Street Journal, les plus grandes institutions financières, dont JPMorgan Chase, Bank of America, Citigroup et Wells Fargo, étudient la création d’un stablecoin soutenu par un consortium. Les quatre principales banques américaines collaborent pour construire l’infrastructure cryptographique qu’elles ont longtemps rejetée.

JPMorgan, dont le PDG Jamie Dimon a critiqué Bitcoin pendant des années, vient juste de déposer une marque pour « JPMD », couvrant les transactions, échanges, transferts, compensations et traitements de paiements en actifs numériques.

Cette banque, qui traite déjà 1,5 billion de dollars par an via son JPM Coin privé, construit désormais des services cryptographiques destinés au grand public.

Vous savez pourquoi c’est important. Ce n’est pas parce que les plus grandes banques américaines adorent la technologie, mais parce qu’elles voient leur monopole sur les paiements arriver à son terme, et veulent contrôler cette transition.

Les banques gagnent des milliards de dollars grâce aux frais de traitement des paiements. Les stablecoins menacent d’éliminer totalement ces frais (et visiblement, nous sommes déjà sur cette voie).

Leur choix ? Construire l’infrastructure cryptographique ou devenir obsolètes. Oui, vous pouvez appeler cela une « reddition ».

Nôtre point de vue

Toutes ces annonces concernant les stablecoins d’entreprise ne surviennent pas par hasard. Les entreprises attendaient une clarification réglementaire avant d’investir des milliards dans l’infrastructure des stablecoins. Le projet de loi GENIUS apporte cette clarté, ce qui explique pourquoi nous voyons soudainement tous ces titres.

L’élan réglementaire ouvre la voie à l’adoption généralisée des stablecoins, éliminant les incertitudes qui limitaient la participation des entreprises aux autres actifs cryptographiques.

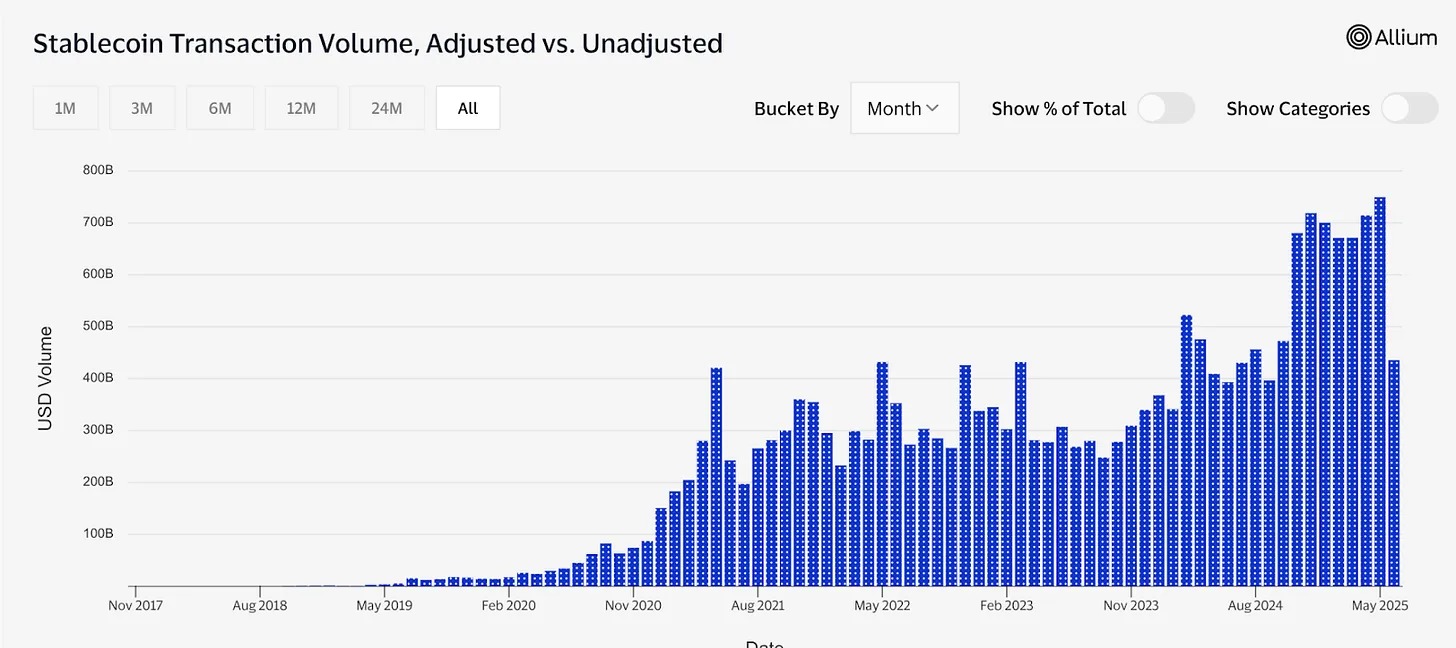

Mais parlons maintenant de l’ampleur réelle. Les données sur la commercialisation des stablecoins révèlent pourquoi les entreprises traditionnelles commencent à s’intéresser au sujet. En mai 2025 seulement, le volume des transactions en stablecoins a atteint 4 000 milliards de dollars, soit un cumul annuel de 34 000 milliards de dollars.

Visa traite environ 15 700 milliards de dollars par an, PayPal environ 1 700 milliards. Cela montre bien l’importance croissante des stablecoins dans le paysage mondial des paiements.

Source de l'image : Visa

Les paiements transfrontaliers B2B en stablecoins atteignent désormais 3 milliards de dollars par mois, contre seulement 1,1 milliard pour les cartes bancaires traditionnelles. La vitesse et les économies offertes par la blockchain poussent l’adoption par les entreprises bien au-delà de celle des consommateurs.

18 % des petites et moyennes entreprises américaines connaissent les cryptomonnaies et utilisent actuellement des stablecoins pour leurs besoins professionnels, contre 8 % en 2024. Cette adoption répond à des besoins pratiques, non à une spéculation.

Quand Shopify (avec ses millions de marchands), Amazon (638 milliards de revenus) et Walmart (commerce en ligne de plus de 100 milliards) commenceront à promouvoir les stablecoins, la croissance numérique deviendra rapidement spectaculaire.

Même si seulement 10 % du volume total de transactions de ces entreprises passe aux stablecoins, cela ajouterait plus de 75 milliards de dollars annuels à l’utilisation des stablecoins.

Dès qu’un nombre critique de marchands acceptera les stablecoins, les consommateurs en feront la demande. Les commerçants devront alors les proposer, ou risquer de perdre leurs clients. Nous assistons aux premières étapes d’un transfert du système de paiement qui pourrait redéfinir le paysage commercial mondial dans les cinq prochaines années.

La partie la plus folle ? La plupart des gens ne remarqueront même pas que cela se produit. Ils se demanderont simplement pourquoi leurs achats en ligne sont soudainement plus rapides et moins chers.

Est-ce la victoire finale des cryptomonnaies, ou leur transformation en quelque chose de complètement différent ? Rien n’est encore décidé. Mais tout cela suggère que l’impact réel des cryptomonnaies pourrait venir de leur évolution silencieuse, intégrée si profondément dans les systèmes existants que leur présence devient invisible.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News